ЛЕКЦИЯ 9.

АВТОМАТИЗАЦИЯ РАСЧЕТНЫХ ОПЕРАЦИЙ В БАНКОВСКОЙ СФЕРЕ, ТОРГОВЛЕ, СЕРВИСНЫХ ОРГАНИЗАЦИЯХ

Впервые банковские компьютеры появились в США в конце 50-х гг., но попытка автоматизации банковских услуг, которая осуществлялась в начале 70-х гг., окончилась неудачей по следующим причинам:

— темпы технического прогресса были еще не на достаточно высоком уровне;

— рядовой потребитель неохотно принимал новые формы предоставления услуг;

— необходимо было создать широкомасштабные системы передачи информации, для чего требовались огромные капитальные затраты;

— связи, которые существовали ранее внутри отрасли, не способствовали техническому прогрессу;

— административные и юридические органы, регулирующие систему банковских услуг по сложившимся ранее правилам, были связаны с традиционной "бумажной" системой.

Новые возможности автоматизации банковских операций возникли благодаря внедрению в банковскую практику ЭВМ, которые работают в режиме разделения времени и допускают к использованию многочисленные каналы для одновременного приема и вывода информации. Применение ЭВМ позволило объединять отдельные терминалы с дисплеями для передачи данных на большие расстояния и непосредственного введения сведений в компьютер. Компьютеризация банковской деятельности стала эффективным средством, обеспечивающим ускорение и повышение качества обслуживания, сокращения собственных издержек.

Таким образом, в настоящий момент внедрение ЭВМ в банковскую систему широко ведется по трем основным направлениям:

— компьютеризация расчетных и платежных операций;

— внедрение электронных систем связи между банками, торговлей и офисами, а также между отдельными рабочими местами в этих организациях;

— электронная обработка финансовых документов на бумажной основе.

9.1. Пластиковые карты как электронные деньги

В настоящее время практически во всех сферах человеческой деятельности требуется применение электронно-вычислительной и информационной техники, однако торговля — вычислительно-емкая и информационно-насыщенная отрасль. В этой сфере непрерывно ведутся разнообразные расчеты и динамично изменяется информация о движении денежных средств и товарно-материальных ценностей.

В экономике страны основным финансовым и материальным потоком является товародвижение, а наиболее важное его звено — это розничная торговая сеть. Вся огромная производственная, коммерческая, транспортно-технологическая работа, предшествующая покупке товара в магазине, совокупно отражается и оценивается в расчетно-кассовом узле в виде денежной выручки. Поэтому для студентов всех специальностей необходимо знать современные методы и способы расчета с покупателями, усовершенствованные системы безналичного расчета с применением банковских пластиковых карт и электронных терминалов.

Первые пластиковые карты современного образца появились в США в начале 50-х гг. Впоследствии система карточных расчетов была введена многими банками. В США возникли общественные ассоциации, объединяющие тысячи банков-участников, миллионы людей стали держателями карт, сотни тысяч розничных предприятий начали устанавливать оборудование для расчетов за товары с помощью пластиковых карт. Системы карточных расчетов получили распространение во многих странах мира и приобрели международный характер.

В России пластиковые карты стали применяться в начале 90-х гг. в связи с переходом страны к рыночной экономике. Сегодня уже существует несколько сот банков, выпускающих собственные пластиковые карты, причем часть из них производит пласткарты с логотипом крупнейших международных карточных ассоциаций (ВИЗА, МАСТЕР КАРД и др.). Многие предприятия торговли в последнее время, помимо наличных расчетов, применяют систему безналичных платежей при расчете за товары и услуги. Это позволяет интегрировать систему расчетов, совершенствовать имидж предприятия, привлекать покупателей и завоевывать рынок.

Пластиковая карта может использоваться для различных видов операций как по назначению, так и по набору оказываемых услуг — служить пропуском, водительским удостоверением, средством допуска к компьютеру и т. д. В данном случае рассматриваются только финансовые пластиковые карты, т. е. применяемые для платежей, служащие фактически заменителями наличных денежных знаков во всех их функциях и являющиеся средством организации безналичных расчетов. Считается, что пластиковые карты — важнейший элемент технической революции в банковском деле, так как только они составляют неотъемлемую часть электронных систем в банковских расчетах.

Качество изготовления карты должно отвечать требованиям Международной организации по стандартизации (ISO), согласно которым определяется воздействие на нее физических, механических и других свойств, а также установлены ее определенные размеры: длина — 85,6; ширина — 53,9; толщина — 0,76 мм.

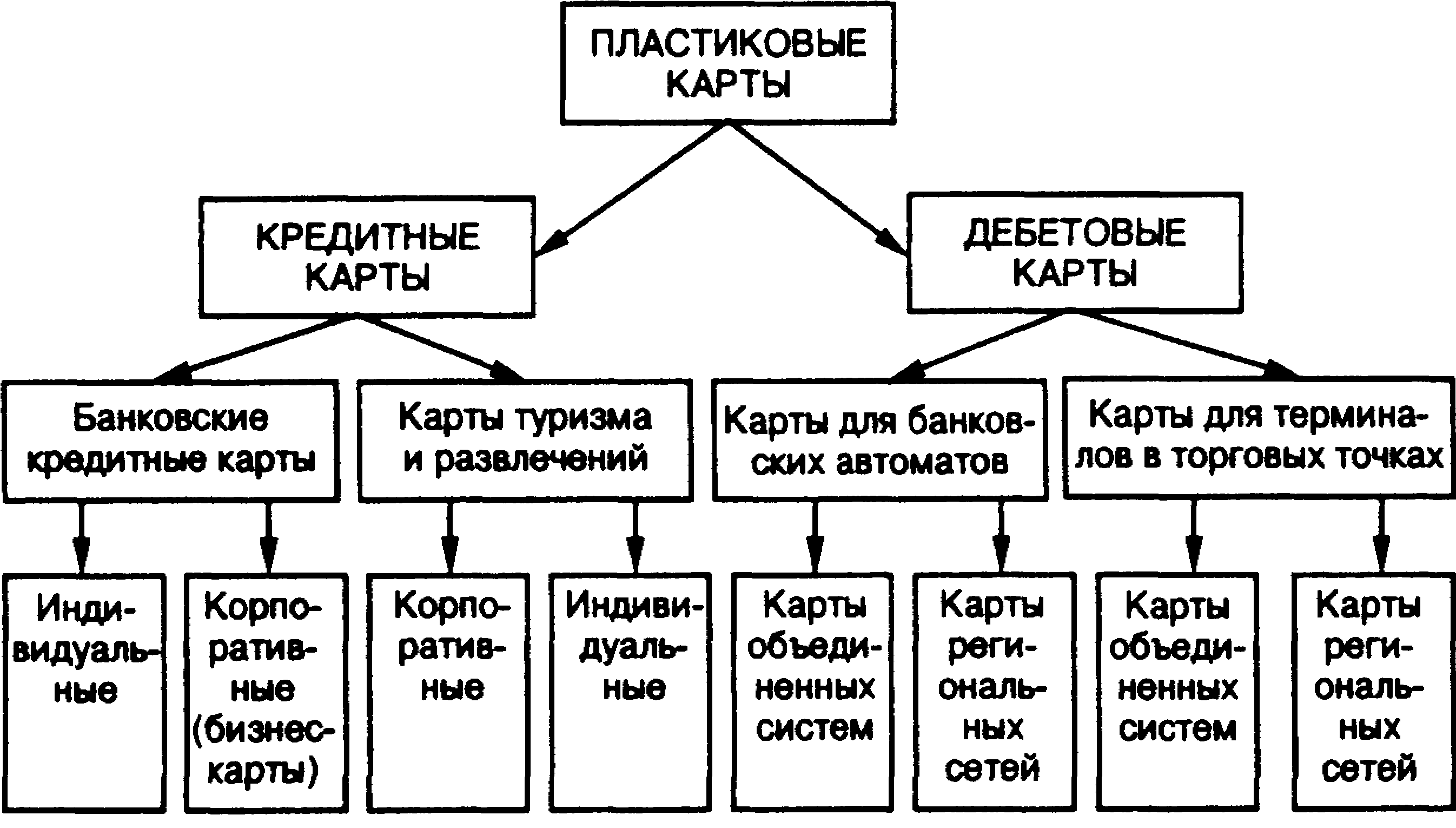

Банковские пластиковые карты различаются по их назначению, а также функциональным и техническим характеристикам (рис. 22).

Рис. 22. Виды пластиковых карт по функциональным характеристикам

По назначению карты делятся на две большие группы — кредитные и дебетовые карты.

Кредитная карта позволяет владельцу иметь в банке-эмитенте постоянно возобновляемый кредит. Причем каждый эмитент (банк) имеет право устанавливать собственные правила, которые определяют свои взаимоотношения с клиентом. Но есть одно общее правило: к владельцу карты предъявляются требования по его кредитоспособности, проверяется его среднегодовой доход, род занятий, жилищные условия, семейное положение, наличие банковского счета.

Банковские кредитные карты и карты для туризма используются для покупок и получения наличных денег. Далее эти карты следует разделить на индивидуальные или корпоративные.

Дебетовые карты называются еще и расчетными. Характерны тем, что клиент вносит определенную сумму на свой счет, с которого в последующем банк-эмитент перечисляет деньги на те или иные виды расходов. Назначение карт, входящих в состав этой группы, определяется их наименованием, приведенным на схеме (рис. 23).

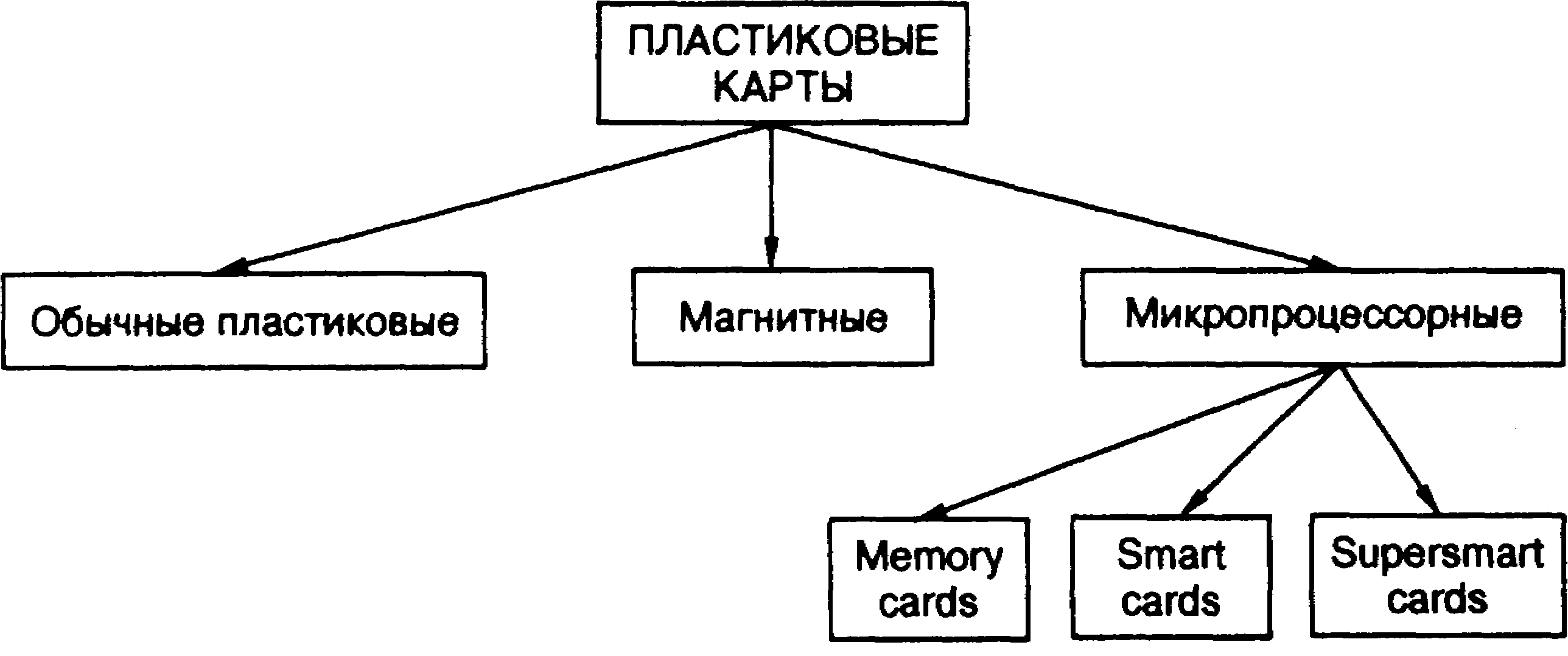

Рис. 23. Виды пластиковых карт по техническим характеристикам:

memory — память, smart — интеллект, cards — карта

Обыкновенная пластиковая карта — самая простая карта с фиксированной покупательной способностью. На лицевой ее стороне — имеется индекс (фамилия) изготовителя с фирменным знаком, имя владельца и его идентифицированный код. На оборотной стороне может быть помещена подпись владельца.

На магнитных картах обычно с оборотной стороны имеется магнитная полоса, которая способна хранить около 100 символов (байтов) информации. Она включает в себя все то, что нанесено на лицевой стороне, т. е. имя владельца, номер счета, дату его окончания и PIN — Personal Identification Number код. Считываться все это может специальным считывающим устройством на обрабатывающих машинах.

По статистическим наблюдениям в настоящее время в мире около 90% пластиковых карт — это карты со стандартной магнитной полосой.

При подготовке карт к эксплуатации (персонализации) выполняются следующие работы:

1. Запись информации на магнитный носитель.

Согласно стандарту ISO 7811 на магнитной полосе выделяются три дорожки, одна из которых (третья) предназначена для перезаписи данных во время каждой транзакции, а остальные две применяются преимущественно для идентификации целей. Однако магнитная полоса часто выходит из строя, поэтому возможность записи информации на карту обычно не используется. Как правило, совершаются другие операции:

— цветная печать (надписи, рисунки);

— нанесение рельефных надписей (эмбоссирование);

— печать цветных и черно-белых фотографий.

Для нанесения визуально различимых цветных рельефных надписей на пластиковые карты, записи информации на магнитные носители и выполнения ряда других работ используются специализированные электронные системы, которые выполнены в модульном исполнении и представляют возможность конфигурирования в соответствии с требованиями заказчика.

Для нанесения на карты цветных надписей, рисунков, цветных или черно-белых фотографий, штрих-кодов применяют графическую печать системы Photo Imag card. С ее помощью можно производить карты и удостоверения личности с черно-белыми и цветными фотографиями в присутствии клиента без предварительного получения негатива и снимка. При этом используются новейшие технологии обработки изображений и термальной трансфертной печати, позволяющие хранить изображение пласткарты в файле данных системы.

В области банковских пласткарт наиболее известными являются компании "STB Card", "Union card".Первые две фирмы — российские, несмотря на их официальные английские названия. К недостаткам магнитных карт относят отсутствие надежного обновления информации и низкие эксплуатационные характеристики. Магнитная полоса быстро выходит из строя. В связи с невозможностью оперативного обновления информации на магнитной карте процедура списания денег со счета клиента, находящегося, например, в магазине, является достаточно сложной и длительной. Объясняется это тем, что при каждом списаниинеобходимо установить связь между удаленным пунктом, где находится клиент, и местом, где хранится его счет.

Появились такие карты более 30 лет назад. Обыкновенные и магнитные карты нельзя считать идеальными платежными средствами, так как они дают немалые возможности для "деятельности мошенников". По экспертным оценкам, годовые потери от этого в некоторых странах достигают более миллиарда долларов.

Микропроцессорные карты внешне похожи на предыдущие, но в них встроена кремниевая микросхема, или микропроцессор, так называемый чип.

Чиповая карта была изобретена во Франции в середине 70-х гг. Широкое распространение карты получили в 90-е гг. К настоящему времени их количество достигает до 1 млрд. штук.

Микросхема таких карт содержит память объемом 250 байт — 8 Кбайт. В память заложена информация:

— о владельце карты;

— банковском счете владельца;

— сведения о проведении со счетом клиента до 200 последних операций с использованием этой карты.

Встроенная схема в карте обладает свойствами небольшого компьютера, который может управлять всеми процессами взаимодействия с памятью и различными внешними устройствами. Компьютер этот наделен также способностью самопрограммирования. Его программа способна:

— записывать и считывать информацию;

— проверять секретный код и криптографический алгоритм. Вся память в схеме компьютера сохраняется и после его отключения. Причем память в смарт-карте организовывается в

двух вариантах:

— информация может быть записана в каждый адрес памяти один раз, но считывать ее можно многократно;

— информацию можно считывать и перезаписывать много раз.

С помощью микропроцессорных карт снимают наличные деньги со счета через банкомат, оплачивают товары и услуги в организациях торговли и бытового обслуживания, получают ссуду и т. п. Лимит кредитования заранее запрограммирован в процессоре карты, и при использовании его для перерасчетов расходуемая сумма вычитается. После расходования накоплений клиент вносит в банк необходимую сумму, и лимит восстанавливается на первоначальном уровне.

Подобного рода карты по своим техническим данным разделяются на следующие разновидности.

Обыкновенные карты памяти — простейшие электронные карты с памятью, информацию с которых можно считывать и перезаписывать многократно, но все это может выполняться только с помощью внешнего терминального устройства;

Смарт-карты — карты, содержащие микросхему с "компьютерной" логикой;

Суперсмарт-карты — аналогичные, но имеющие небольшой дисплей и вспомогательную клавиатуру для ввода данных, а также дополнительные вспомогательные функции (часы, календарь, калькулятор, электронная записная книжка и т. д.).

Карты с микропроцессами считаются достаточно надежными. Для них существует несколько уровней защиты. Микросхему подделать значительно сложнее, чем магнитную нить. Процесс производства микросхем весьма сложный, в их состав входят так называемые предохранители, которые в случае подделки карт неизбежно будут уничтожены, и восстановить их будет невозможно. Каждая карта содержит уникальный код, воспроизвести который также невозможно.

Если данные карты кто-то и сможет использовать, то произвести какие-либо операции не сможет, так как этому воспрепятствует код.

Криптографические особенности карты также препятствуют ее фальсификации.