Мироненко Валентина Михайловна

ЧН суббота 10.15-17.55 ЗАЧЕТ 29 декабря

Бюджет – бизнес планирование. Должен учитывать все стороны предприятия.

Бизнес план является документом, отражающим стратегическое планирование, и как руководство для исполнения и контроля.

Основной целью в разработке бюджета является планирование хозяйственной деятельности фирмы на ближайшее и отдаленное будущее в соответствии с потребностями рынка и возможностями получения необходимых ресурсов.

В современной практике бизнес план выполняет 5 функций:

Связана с возможностью его использования для разработки стратегии бизнеса и при выработке новых направлений деятельности

Планирование, позволяет оценить возможности развития деятельности фирмы и контролировать процессы внутри фирмы

Позволяет привлекать денежные средства, ссуды, кредиты. В нынешних условиях банки предпринимают целый комплекс мер по обеспечению возврата денежных средств и решающим фактором при предоставлении кредита – является наличие проработанного бизнес плана.

Позволяет привлечь к реализации планов кампании потенциальных партнеров.

Путем вовлечения всех сотрудников в процесс составления бизнес плана, позволяет улучшить их информированность о предстоящих действиях, скоординировать усилия и создать мотивацию достижения цели.

В зарубежной практике принято, что в разработке бизнес плана в обязательном порядке участвуют руководители. Бизнес план как никакой из других планов фирмы имеет внешнюю направленность, превращается в своего рода товар, продажа которого должна принести максимальный выигрыш.

Краткосрочные, небольшие по масштабу или локальные бизнес проекты не требуют значительных затрат и не продолжительны по срокам реализации.

Общая структура бизнес плана:

Титульный лист

Аннотация

Меморандум о конфиденциальности

Оглавление

Основные разделы :

Резюме

Краткая история бизнеса организации

Характеристика объекта бизнес плана

Анализ бизнес плана

План маркетинга

Финансовый план

Оценка и страхование риска

Приложение

Данная структура бизнес плана носит рекомендательный характер. На титульном листе обычно помещается меморандум (о не разглашении информации данного бизнес плана и использовании её исключительно в интересах фирмы и заказчика). Так же может содержаться требование о возврате автору бизнес плана, если он не вызывает интереса инвестировать в его реализацию. После титульного листа следует оглавление. Бизнес план может содержать так же аннотацию, в которой дается краткое описание цели и основных положений бизнес плана. В аннотации обычно отражаются наименования предприятия, адрес, телефон, факс, руководитель предприятия, суть предлагаемого проекта и место реализации, результат реализации проекта, срок окупаемости проекта, предполагаемая форма и условия участия инвесторов. В ведении указываются задача составления бизнес плана и круг лиц, к которым он адресован. Резюме содержит следующие данные: 1. Идеи, цели и суть проекта 2. Особенности рекламируемых товаров и их преимущества в сравнении с аналогичной продукцией конкурентов 3. Прогноз спроса, объемы продаж, суммы выручки 4. Планируемая себестоимость продукции 5. Основные факторы успеха.

В разделе бизнес плана «характеристика услуг и продукции» представляется описание продукции с позиции потребителя. С этой целью приводятся следующие сведения: показатели качества, экономические показатели, внешнее оформление, патентная защищенность, показатели экспорта и его возможности, при этом приводятся основные показатели экспорта ( страна, объем продаж, валютная выручка).

Финансовый раздел бизнес плана рассматривает вопросы финансового обеспечения и наиболее эффективного использования денежных средств собственных и привлекаемых. На основе данных баланса денежных расходов и поступлений в аналитических целях производятся дополнительные расчеты реализации бизнес плана.

В целом финансовый раздел бизнес плана должен содержать следующие направления:

Финансовую отчетность предприятия

Анализ финансово-экономического состояния

Подготовка плановых документов

В раздел могут быть включены финансовые документы отчетного периода, которые желательно привезти к требованиям международных стандартов.

Планово-отчетную документацию целесообразно разрабатывать и представлять в виде системы:

Оперативный план (отчет)

План-отчет движения денежных средств

План-отчет доходов и расходов

Балансовый отчет плана

Основные показатели оперативного плана отчета – это рыночный потенциал фирмы в единицах данного товара. Объем продаж, доля фирмы в отраслевом рынке по данному товару, количество товаров в единицах, произведенных фирмой, запасы данного товара на складах на конец отчетного периода – этот документ должен разрабатываться службой маркетинга.

План-отчет доходов и расходов показывает, получит ли фирма прибыль от продажи каждого из товаров. В него обычно включают следующие показатели:

Выручку от продаж данного товара

Производственные издержки на него

Общепроизводственные издержки по статьям

Налоги и отчисления

Чистая прибыль

Прибыль, остающаяся в распоряжение фирмы

Этот документ разрабатывается экономической службой фирмы по каждому из товаров.

Балансовый отчет подводит итоги экономической и финансовой деятельности фирмы за отчетный период. Этот документ показывает чистую стоимость и ликвидность фирмы, он разрабатывается бухгалтерией.

В указанных планово-отчетных документах отражаются планируемые и фактические показатели за отчетный период. Продолжительность их в зависимости от конкретных условий может изменяться в пределах месяца, квартала, полгода, года.

Далее необходимо представить анализ финансово-экономического состояния предприятия. Основываясь на использовании отчетных данных, необходима корректировка стоимостных показателей с учетом уровня инфляции.

В мировой практике переоценка анализируемых объектов производится либо по колебанию курса валют, либо по колебанию уровня цен.

Переоценка активов по курсу более стабильной валюты – самый простой способ.

Однако этот метод дает не точные результаты в силу того, что курсовые соотношения рубля и доллара не совпадают с их реальной покупательной способностью. Поэтому более точным является переоценка вторым методом, т.е. методом пересчета статей актива баланса в текущие цены.

По результатам корректировки выводится показатель прибыли, представляющий собой максимальную величину ресурсов, которая может быть направленна предприятием на потребление в течение следующего отчетного периода без ущерба для процесса воспроизводства.

Универсальная форма пересчета статей: РВ=НВ/(I1-I2)

Где РВ – реальная величина

НВ – номинальная статья

I1 - индекс инфляции за период анализа

I2- индексы инфляции на начальную дату

Метод пересчета статей целесообразно применять, когда цены на разные группы товарно-материальных ценностей растут не одинаково.

Суть метода – это переоценка всех статей, исходя из их текущей стоимости. В качестве текущей стоимости принимается цена возможной реализации.

Инфляционной корректировке подвергается лишь не денежной статье.

Баланс по активу и пассиву достигается регулированием статьи «нераспределенная прибыль».

Бюджетирование в системе управленческого учета.

При рассмотрении планировании деятельности предприятия речь ведут о краткосрочном бюджетировании.

Бюджет – это финансовый документ, прогноз будущих финансовых операций.

Составление бюджетов преследует следующие цели:

Разработка концепции ведения бизнеса, т.е. оптимизация затрат и прибыли и согласование деятельности различных подразделений предприятия

Коммуникация, т.е. доведение планов до сведения руководителей разных уровней

Мотивация руководителей на местах на достижение целей организации

Контроль и оценка эффективности работы руководителей на местах путем сравнения фактических затрат с нормативом

Выявление потребностей в денежных ресурсах и оптимизация финансовых потоков

Существуют следующие этапы разработки бюджетов:

Сообщение основных направлений развития предприятия лицам ответственным за разработку бюджетов

Разработка первого варианта бюджета

Координация и анализ первого варианта бюджетов, внесение коррективов

Утверждение бюджетов руководством предприятия

Последующий анализ и корректировка бюджетов в соответствии с изменившимся условиями

Бюджет в широком смысле подразделяются на два основных вида: текущие (операционные) – отражающие текущую производственную деятельность предприятия; финансовый бюджет – прогноз финансовой отчетности.

В зависимости от поставленных задач различают так же бюджеты: генеральные частные; гибкие и статические.

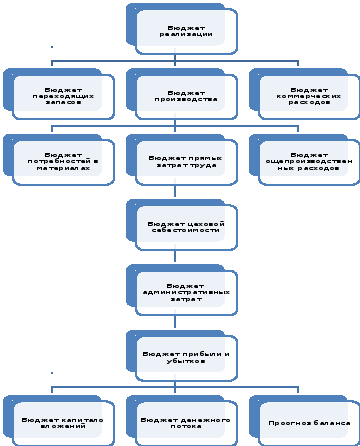

Бюджет, охватывающий общую деятельность предприятия – генеральный бюджет.

Его цель суммировать сметы и планы различных подразделений предприятия, т.е. частных бюджетов. Генеральный бюджет состоит из двух частей: операционного и финансового бюджета.

В зависимости от целей сравнения и анализа показателей бюджеты делятся на статические и гибкие.

В статическом бюджете доходы и расходы планируются исходя из одного уровня реализации.

Все бюджеты, входящие в генеральный бюджет – статические. При сравнении статического бюджета с фактически достигнутыми результатами не учитывается реальный уровень деятельности организации. Все фактические результаты сравниваются с прогнозируемыми вне зависимости от достигнутого объема реализации.

Гибкий бюджет – это бюджет, который составляется не для конкретного уровня деловой активности, а для определенного ее диапазона.

Для каждого возможного уровня реализации здесь определена соответствующая сумма затрат.

В основе составления гибкого бюджета лежит разделение затрат на переменные и постоянные. Если в статическом бюджете затраты планируются, то в гибком бюджете они рассчитываются.

Гибкий бюджет составляется после анализа влияния изменений объема реализации на каждый вид затрат.

Для переменных затрат определяют норму в расчете на единицу продукции, т.е. рассчитывают размер удельных переменных затрат.

На основе этих норм в гибком бюджете определяют общую сумму переменных затрат в зависимости от уровня реализации.

Постоянные затраты не зависят от объемов производства и реализации, их сумма остается неизменной как для статического, так и для гибкого бюджетов. В отличие от финансовой отчетности формы бюджетов не стандартизированы. Их структура зависит от объекта планирования, размера организации и степени квалификации разработчиков. Бюджеты могут разрабатываться на годовой основе с разбивкой по месяцам и на основе непрерывного планирования.

Операционный и финансовый бюджет образуют генеральный бюджет предприятия.

Операционный

бюджет Финансовый

бюджет