ответы к госам

.pdf

|

11.Оснпонятияиздержеквные:эконом,внутреич скнние |

|

|

|

|

|

|

|

внешниеиздержки,нормальнаяпр другиебыль. |

|

|

|

|

Бухгалтерсиздержкие |

|

(внешниеиздержки,илиявные) |

— стоимресурсов,к стьфиторыеп маиобрелау |

|

|

|

внешпостнрынкеиха.вщиковВсевыплатыфиксируюбухгалдокументах.Таксяерскихспоценкийсоб |

|

|

|

|

||

издержекназываетсябухгалт,оцененныеегопрскиммощьюиздржки |

|

|

— бухгалтерскимииздержками. |

|

|

|

Основныестатьибухгалтерскздержек:матерзатратыиальныех |

|

|

,затратынаоплатруда, численияна |

|

|

|

социнужды,альныемортизация,прочиезатраты. |

|

|

|

|

|

|

Величбухгалтерскихзднаневсегдаржекпозволяетверносудистояниидель |

|

|

афирме |

, таккак |

||

учитывазатратылишьтех,сурсовкоторыефип маиобретаетсостороны.Ихназывают |

|

|

|

явнымивнешними( ) |

||

издержками.Однаконекоторесмогутрсыые |

женаходитьсявсобственносятияпредпр.Затэтихраесурсовы |

|

|

|||

образуют неявнутренние(ые)издержки |

.Собственнресурсамифирмывыступаютчно |

|

|

|

||

предпринимательскиеспособнеевладельцаесли(онсамстиуправляетби),знесомикамляпредпринимитал |

|

|

|

ател |

||

илиакционеров. |

|

|

|

|

|

|

Существуетдругойподходкоценкезаресурсоврат |

|

— концепция альтернативныхиздержек |

(или |

издерже |

||

упущенныхвозможностей |

),такжеименуютсяэкономическиеиз |

-ми.Согласноэтконцепциий, |

издержки — эт |

|||

ценностьдругихблаг,которые |

|

можнобылполучпринаивыгодномболеетьизвсехвозможныхспособов |

|

|

|

|

использованияданногоресурса. |

|

|

|

|

|

|

Альтернативныеиздеигбольшуюжкиаютрольраспределениика отраслямиталаэкон,таккакмикин |

|

|

|

|

||

обычноустремляетсявтетрасли,гдеэтииздержки |

|

велики,стремясьпреихвреальныйратитьдоход. |

|

|

|

|

Видыприбыли. |

Вобщемвиде |

прибыль— эторазностьмеждуобщейвыручкойотреализациипродукции |

|

|

||

суммарнымииздержк.Еслизатратыресурсовоцененымибухгалтерскимме,торазностьдоммеждувыр чкой |

|

|

|

|

||

бухгалтерскимииздержкамиобразует |

|

бухгалтерскуюприбыль |

.Еслизатратыресурсоценеэконвомическимы |

|

|

|

ме,торазностьдоммеждувыриальтерчкойяв( инатеявнымиыми) здержкамидаетэкономическую |

|

|

|

|

||

прибыль.Явныеиздержкисовпадаютбухгал,поэерскими |

|

томубухгалтерскаяприбыльпревышаетэкономическую |

|

|

||

навеличивнутреннихнеяв( н)издержекых. |

|

|

|

|

|

|

Бываеттак,чтопбухгалтмеркампредрскимвполнеблагоприятие.Онполучаетприбыльлучно, |

|

|

|

|

||

выпвладельцачив,платитидендыаетлогим..Ноэкономиче |

|

|

скаяприбыльоказываетсяотрицательной. |

|

|

|

Этоозначает,чторесурсыиденьгибылв оженынелучшимобр.Занязоминымвидомшбизнеса,фирмась |

|

|

|

|

||

получилабыбольшуюприбыль. |

|

|

|

|

|

|

Величина нормальнойприбыли |

тяготеетксредней,обычвдаэкономикенойнормепри |

|

|

быльности.Можно |

||

опрееиподелить |

-друго:норявляетсямуальминуровеньимальныйымприбыльн,достаточныйдлятого, сти |

|

|

|

|

|

чтобывладельцыпредприятиясчиталидлясебявыгоднымпродолжениезанятданнымв бизнесадомй. |

|

|

|

|

|

|

Т.о.чтобы, полухгалтерскуючатьприб |

ыль,фирмедостаточнодобитьсяпревышениядохонадявнымиов |

|

|

|

||

издержками.Чтобыпредпринимателиоставалисьданномделе,величбухгалтерскойприбылинадолжнахотя |

|

|

|

|

||

равнянормальнойт.е(.ьсяпокрынеяиздержкив)ныеатьТаккак. э ономическаяприбыльвоз |

|

|

|

никаетлишьутого |

|

|

пре,доходприятиякотб суммырогольшеявнеявныхи издержек,топредприятии,приносящемнормальную |

|

|

|

|

||

прибыль,можносказать,чтооноп нлуэкономическуюлевуючаетприбыль. |

|

|

|

|

|

|

Нак,положительнаянецэкономическаяпривсегдабыльше |

|

|

нормальной.Этостимулируетприток |

|

|

|

капиталовпредприниматеталантовсоответсфилрмуьскихт,врасльетамующуюдоходностьвыше,чем |

|

|

|

|

||

среднемпоэкономике. |

|

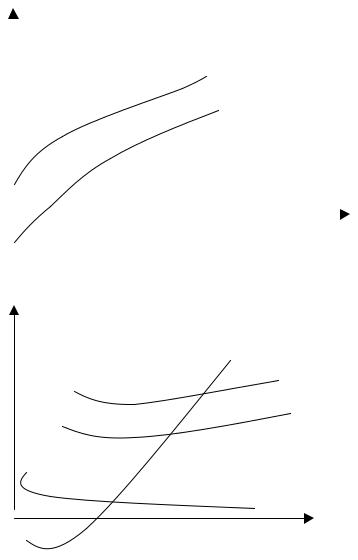

Постоянные,переменныеиобщиеиздержки |

|

|

|

|

Краткосрочныйпериод |

|

|

|

|

||

– этоотрезоквремени,те |

чениекоторогооднифактпроявляютсяизводствары |

|

|

|||

постоянными,адругие |

– переменными.Кпостоянфактноосятсярамсновныеымфонды,количествофирм, |

|

|

|

|

|

функционивотрасли.Вэтомпефующиходермамеетвозможностьварьироватьтолькостепеньзагрузки |

|

|

|

|

||

производственныхмощностей.Долгосрпери чныйд |

– этоотрезоквремени,течениеотороговсефакт ры |

|

|

|||

являютсяпеременными.Вдолгосрф одермамеетвозможностьчномизменитьобщиера даниймеры, |

|

|

|

|

||

сооружений,количесоборуд,а творасльвания |

|

– числоф |

ункционирующихвнейфирм. |

|

|

|

Постоянныеиздержки |

|

(FC) – этоизд,величржкоторыхкраткосрочинапериоденеизменомяется |

|

|

|

|

увеличениемилисокращениемобъемапроизводства.Кпостояниздержкамотниздержкиымосятсвязанные, |

|

|

|

|

||

использованиемзданийсоо |

ружений,машинпроизвободственного,рудованияарендой,капитремонто, льным |

|

|

|

|

|

такжеадминистратрасходы.Т.к.увелобъипроизводствавныечманиемрастетобщаявыручкато, средние |

|

|

|

|

||

постоянныеиздержки(AFC)представляютсобойуменьшающвеличин. A уюся |

|

|

FC=FC/Q. |

|

|

|

Перемиздержкинные |

|

(VC) – этоизд,величржкикоторыхизменяетсянавзависимостиотувеличенияили |

|

|

|

|

уменьшенияобъемапроизводства.Кперемениздержкотнзатратыосятсяымнсырьем,электроэнергию, |

|

|

|

|

||

вспоматериалыога,оплатутрудаельные.Средн |

|

иепеременныеизде(AVC)авныжки: AVC=VC/Q. |

|

|

||

Общиеиздержки |

(TC) – совокупостоянныхи ностьеременныхиздержекфирмы.Общиеиздержки |

|

|

|

||

являюфункциейопроизведеннойтсяпродукции: |

TC=f(Q),TC=FC+VC. Графобщиеиздержкическиполучаюттем |

|

|

|||

суммирования кривыхпостоянныхпеременныхиздержек. |

|

|

|

|

||

Среднобщиеиздержкиравны: |

|

ATCилиAFC+AVC=(FC+VC)/QTC/QГрафическиАТСмогутбыть |

. |

|

|

|

полусуммированиячтеныкривыхAFCAVC. |

|

|

|

|

|

|

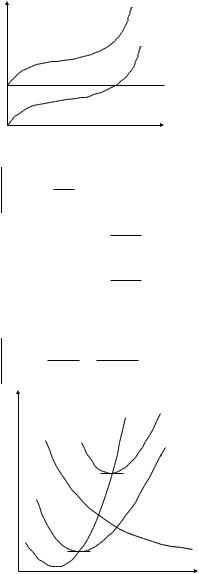

Предельныеиздержки |

|

(MC) – этоприращениесовокупныхиздержек,вызванноебес |

|

онечномалым |

||

увеличенипроизво.Подедиздержкамистваельнобычнопонмииздержки,маютсвязанныепроизводством дополнительнойединицыпродукции.

Поведениефипринципимыотличвзависимостиотвременногосяльноинтервала,рамкахкоторогона |

|

|

||

функцион.Выделениеэтихруимеетнтколичественныйрваловкачественныйсмыслзависимостиот |

|

|

||

возможностейфирмыотреагироватьнаизменениярынконъюнктурычной. |

|

|

|

|

Короткийпериод |

– временнойинтервал,течениекоторогоизменобъемапронвозизводствае |

можнозасчет |

||

измеодногофактенияприпостравсехостальныхянстве.Поэтому,выпродукциюусв ороткаяпериоде, м |

|

|

|

|

однииздержкибудутиметьпостоянныйхарактер,другие |

|

|

–переменный. |

|

К постоянныеиздержкам |

|

производства( |

FC) относятзатраты,величинакоторыхнеменяетсяизменением |

|

объемовпроизводства;ониестьдажеприотсутствиипроизводства.Онидолжныбытьопл, есличеныже |

|

|

|

|

предпрнепроизводпродукциюятиеотч( наамортизациюслен,арендазданийяоборудования,с |

|

траховы |

||

взносы,оплатавысшегоуправленческогоперсоналаит.д.). |

|

|

|

|

Под переменнымииздержками |

(VC) |

понимаютиздержки,общаявеличинакоторыхнаходится |

|

|

непосредзависимотобъемовтвеннойпростиреализацзводс,такжеотихструктурываиприпроизв |

|

|

одствеи |

|

реализациинесколькихвидовпродукц.Этозатратынасырьеиматериалы,топливо,эне, гиюанус,портныелуги большуючастьтрудовыхресурсови..

ТакимобразомвкраткперобщиесрочномиздеТС)(фиржкипрданноммыобъемепроизводства складываютсяизпостоянныхипеременныхзатрат:

|

|

|

ТС |

|

||

|

|

|

VC |

|

||

|

|

|

FC |

|

||

|

|

|

|

|

Q |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

СредниеиздержкиАТС() |

|

– затратынаединицув ТС(пуска/ |

Q) |

|||

Под предельнымииздержками |

понимаетсясредняявеличинаиздержекпр издержеклиросокртанащения |

|

||||

единицупродукции, |

возникаследствиекающихизменобъпронмовреализзводстваболеечемноднуции |

|

||||

единицупродукции.увеличениеобщихзат( произватдопоединицыдствелнительнойпродукции):

МС=∆ТС/ Q

MC

ATC

ATCMIN

AVC

AVCMIN

AFC

Кромекривойпостоянныхиздержек,всеостальнкривыезатратимдугообразныйеютхарактервсилу действиязаконаубывающейотдф прктчиотолькоизводствара( краткосрочномпериоде).

«Законубывающейотдачи» - начинаясопределмом,последоваентаного тельноеприсоедединицнение переменногоресурсанап( ,т )кнеизменномуимерудафиксированнресурсунапример( ,основным)даетндаму уменьшающийдобавочный,илипредель,продуктрасчетенакаждуюыйпоследующуюединицупеременного ресурса.

|

12-13. Издержкипро ихдинамизводствакраткдолгосрочноми а периодах. |

|

||

Понятиев дыздпроизводстваржек.Экономическиеиздержки. |

|

|

||

Издержкипроизводства |

– стоимостьвсехвидовзатрачиваемыхресунап оизводствосовпродукции. |

|

||

Различаютвнешние |

нутренниеиздержки. |

|

||

Внешниеявные()изд ржки |

– |

платежи,которыефирмавноситпользудругихпредпринимателейза |

||

поставляейсырь,топливо,оборудованиемое. |

|

|

|

|

Внутренниенеявные( )издержки |

|

– издержкипредприниматенасобственныресурс,которнеоплачивяе |

аются. |

|

Альтернативныеиздержки. |

|

|

|

|

Нормальнаяиэкономическаяприбыль. |

|

|

|

|

Нормальнаяприбыль |

– таминимальнаяплата,котораяудерживаетпредпринимталантмкательскийх |

|

||

данногопредприятявляе( часвнутреннихьюсяздержекя). |

|

|

|

|

Экономическаяприбыль |

– бухгалтерскаяприбыльзавычетомвнутреннихиздержек. |

|

||

Бухгалтерскаяприбыль |

– общаявыручкафирмызавычетомвнешнихиздержек. |

|

||

π= TR – TC |

|

|

|

|

гдеπ |

– прибыль, TR |

– общийдоход, TC |

– общиеиздержки. |

|

Издержкипроизводствакраткосрпериоде(K=const,L)чном. |

|

|

||

TС(to |

tal cost) – общиеиздержки |

– суммаиздержек, трачиваемаянавыпускданнойпродукции. |

|

|

1) |

TFC (total |

fixed cost) |

– постоянныеиздержки |

– изд,величржкикоторыхнеизменяетсяна |

изменениемобъемавыпуска. |

|

|

|

|

2) |

TVC (total variable cost) – переменныеиздержки |

– издержки,величинакоторыхзависитизменения |

||

объемавыпускапродукции. |

|

|

|

|

TC = TFC + TVC |

|

|

|

|

TC |

TVC |

TFC |

ATC (average total cost) – средниеобщиеизд ржки |

– рассчипуделениятемобщихываютсяиздержекна |

количествопродукции. |

|

ATC = TC |

= AFC + AVC |

|

|||

|

Q |

|

|

|

|

|

AFC = TFC |

|

|

||

1) |

|

|

Q |

|

|

AVC = TVC |

|

|

|||

|

|

|

|||

2) |

|

|

Q |

|

– дополнительсвязанныеиздержки, производствомещёодной |

MC (marginal cost) – предельныеиздержки |

|||||

дополнительнойединицыпродукции. |

|

|

|

|

|

MC = |

TC |

= |

TVC |

|

|

|

Q |

|

Q |

|

|

|

|

|

MC |

ATC |

|

|

|

|

|

|

|

|

|

|

|

AVC |

|

|

|

|

|

AFC |

|

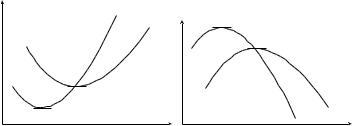

КриваяATCвсегдалежитвыше,чемAVCиAFCКривыеATC.AVCимеютдугообразнуюформу,т.к.в |

|

||||

краткосрочнпериодедействуетзаконубывающейотдачим.КриваяAFCниког |

|

данепринимаетдугообразнуюформу. |

|||

КриваяMCпересекаточкахкривыATCAVCеихминимума(ATCтоATC= MC, |

|

– min;тоAVC = MC, |

|||

min). |

|

|

|

|

|

ЕслиMCтоAVC<↓ AVC, |

|

|

|

||

ЕслиMCтоAVC>↑ AVC, |

|

|

|

||

ЕслиMCтоATC<↓ ATC, |

|

|

ЕслиMCтоATC>↑ ATC, |

|

|

Существуетопре |

деленнаявзаимомеждуMPAPсоднвязьстоиMCйроныиAVC |

– сдругой: |

MC |

AVC |

AP |

MP |

Издержкипроизводдолгопериодечномс.Положительныйтва отрицатэффростамасштабактльный

производства.

Вдолгосрочном периопредпринимаможетизмениколтовараичьеруда.стволь

Фирмабудетзамещакапинатруддопоралехь,пока Вдолгосрпериоденедействуетзакончномубывающейотдачи,немдействуетп

отрицатэффмасштабаепроизводствактльный. Положительныйэффект:

!углублениеспециализациитруда

!углублениеуправленческогоперсонала

!ростэффективностииспользованиякапитала

!рационаспольтходовпроизводстванвание

Отрицательныйэфф ект:

!сниженэффектавзаимежодействияподразделениямиельнымиуфирмы

!затрудненрешенконтроляреализациий

!увеличиздержекнапередачуниеинформации

!вознилокальныхинтересовновениеуотдельныхподразделенийфирмы

MPK |

= |

MPL |

|

|

P |

|

|

P |

- правиломинимизациииздержек. |

||

K |

L |

||

оложительный

14Рентабельность. иее |

значениевдеятельностипред.Видыпоказариятиярен . абельностиелй |

|||

Прибыль,являясьважнейшимпоказателемрезультативностипроизводственно |

-хозяйствдеятель,неннойсти |

|||

даетполногопредставлеобегоэффетак, накучитываетявностивеличинузатр |

|

ачиваемыхресурсов |

||

условий,прикоторыхонабыладостигнута.Онавбольшстепх рактеризуетйнирезультатдеятельности. |

|

|||

Дляоценкиэффектпроивнзводственности |

-хозяйствендеятельиспользуютсяпоказателинойсти |

|||

рентабельности. |

|

|

|

|

1Общая. рентабельность |

|

авнаотношебалапринксовойиюбвеыщейлиакт.чивовне |

|

|

RО =ПБА/* 100 |

|

|

|

|

2Чистая. рентабельность |

|

|

|

|

RЧ =ЧПА/* 100 |

|

– отношебалаприбылинкчистымсовойиеактвнеоборотныем( активы+ |

||

3Рентабельн. чистыхактивовсть |

|

|||

оборотные - текущая задолженность) |

|

|||

RЧА =ПБ/В(ОА+ |

– КЗ) * 100 |

|

||

Этитрипоказателяпоказываюткакуюприбыльполучаетпредпскаждогорубляиятие,вложенногоактивы. |

|

|||

4. Рентабельностьпроизводства |

|

– отношебалаприбылинксииуммеовойсреднегодстоимосновстиныхой |

||

произвфоиободственндовр.отедствных |

|

|

|

|

RПР =ПБ/ОФ+ОС() * 100 |

|

|

|

|

ОФ+ОС |

– производственныефонды. |

|

||

Покавеличинузываеткуюприбылиполпредприяматериальныхчаетс ак.тивов |

|

|||

5. Рентабельностьпродукции |

|

– отношебалаприбылинкзатратамсовойиенапроизводствопродукции |

||

RПРОД =ПБЗ/*100 |

|

|

|

|

По,каприбыльзываеткуюполучаетпредпскаждогорубляияза.тратие |

|

|

||

6. Рентабельностьпродаж |

|

– отношениеприбыреаклир ализованнойзациипродукции |

|

|

RПРОДАЖ =П РРП/ * 100∑(Р |

= [ |

-С)* Q /∑ Q*P] * 100 |

|

|

Покадолязываеткаяприбылисодеркаедждойпродукциитсянвобщейцевыручкетоесть( |

|

|||

характервеличинуприбыли,ползуетотреализацииченнуюпродукции). |

|

|

|

|

7Рентабельность. соб редствтвенных |

|

– отношениеч |

истойприбыликсобсредстватвенным |

|

RСС =ЧПСС/ * 100 |

|

|

|

|

Характернаскольэффеиспзуетктивнособльзуютсяредстватвенные. |

|

|

||

8Рентабельность. инвестиций |

|

– прибыльполученнаяотдополнитвложксуммеинльныхвийестиций |

||

RИНВ =ПинИ/ * в100 |

|

|

|

|

Характеризуеткакуювеличину |

прибылиполучитпредприятскажединдополнитй цыевлож. енийльных |

|||

|

|

15. Показателиоценкистоимоснактивовстивных |

|

ОснфоОФ(вннд) ые |

|

– объекты,которыеслужатменеегодасостоимостьювышеопределенвеличи, нойы |

|

устанавливаемойвзависотдинамикиценмостипродукциюфондосоздающихотраздания( , лейооружения, |

|

||

машиныоборуд,преоэнергинформациюваниебразу,материалыщие,транспорсредс,инструменты, ваные |

|

||

производстхозяйствеинвен,рабочийнтарьный |

|

продукско,многолетниеивныйнасаждения,прочие |

|

основныефонды). |

|

|

|

Каждыйэлементосновфондовимнеыхетсколькооценок. |

|

|

|

1. ПолнаяпервоначальнаястоимостьОФ |

– фактическаясумма,уплзкаждыйченданныйобъект,которая |

||

включвесьобъзанатратесм |

|

ооружениеилиприобре,атакжерасходынаениеранспортировкумонтаж. |

|

2. Полнаявосстановительнаястоимость |

определязатра,конеобходимыторыеамитсядлявоспроизводства |

||

оснофоновомныхдоввидеприыполнениипереоценки. |

|

|

|

3. Первоначальнаястоимост |

ьзавычетизносаостаточная( )м |

соответствуетполнойпервоначальнойстоимости |

|

завычетсуммыизноса, бр кданномузовавшейсямоменту. |

|

|

|

4. Восстановстоимосзавычезнтельнаяосам |

определяетсяумнтем восстановительнойжениялной |

||

стоимости,полу |

ченнойврезультатепереоцОФ,накоэффициентнкиихизноса. |

|

|

16Показатели. эффектисп льзвсновныхфондовнастипредприваниянефтянойгазовойтиях |

промышленности. |

|

|

|

|||||

Внатуральномвыр |

-ииучвеподетсягруппам,внутриповидамтипаммашин |

|

иоборудования. |

||||||

|

|

|

|||||||

Произинвентаризацияодисоскаждойниясягруппымашин.Цель:опр |

|

|

|

|

-тьтех.пригсостояниеднмашин. сть |

|

|

||

Намечаетсяплансписанепр,устаревшихягоднмашин.В$ых |

|

|

|

|

-ииимеевид5 стося.Первоначимости. |

|

-ст |

||

(ст -стьОФ,к.онт |

|

ивступилипроизвод.проце).ценаоборудования=сств+затратынадоставку+затраты |

|

|

|

|

|||

строительно-моналадка+тажныеЭтастоимостьменяетвовремэк,крсплтогоя,когдамепроводится |

|

|

|

|

|

||||

модернизацияоборудования. Восстановительная |

|

|

-стькакова(былс |

т-стьОФ,вступивших |

|

||||

производ.проценесклетсоназадслькому)вОстаточная. |

|

|

|

|

-стькакая(частьотпервоначальнойили |

|

|

||

восстановительной -стиперенесенаготовуюпродукцию)Физ. износАг=*Т(срокслужбы)Со=Сп |

|

|

|

|

- |

||||

Ликвидационнаяст |

-сть.Рыночна |

яст -сть – формируетсявпроцессевзаимодействияпокупателяпродавца.влияет(: |

|

|

|

||||

дефицит,конъюнктурацен…Фон)1.Ф=(доотдачаелениеваловой,QтоварнойQилич прсточQдукциинай |

|

|

|

|

|

||||

среднегодовуюст |

-стьОФ.Фондоотдачапоказывает,какоеколичествопроду |

|

|

кциипроизводитсяединицыосновных |

|

|

|||

фондов.Чемвышефондоотдача,темэффективнееработаетпредпр.Ввелфондоотдачиятиечинеотражаютсярост |

|

|

|

|

|

||||

выпускапроду,улучшеекачествацизменение, ниестоимоснфондов.стиФондоёмкостьвных |

|

|

|

– |

величин |

||||

обратная фондоотдачи;показывает,сколькоОФнормируемотныхбос |

|

|

-впригодинаединицупртовойся |

|

|

||||

ции.Фондовооруженностьхар |

-зуетстепеехоснащенностиическойьтруда,..показываетск сновныхлько |

|

|

|

|||||

производстфондовприходитсянаодногочеловеенных |

|

|

|

каППР.Опрепутемделстенияяется |

-стиОФна |

||||

среднечисрабочихпислевнаибольшуюностьсменуную.К бновленияэфОФновые=/ОФк.г. |

|

|

|

|

|

|

|||

Квыб=ОФвыб/ОФн.г.Кизноса=И/С.г. тр |

|

|

-сть.офКоэфинтенсивногоисппоказывает,какаячастьмощности |

|

|

|

|||

недоиспользована риизготовлениипродукции=факмощность/ проеКэкст=времяфак/времяалендарное |

|

|

|

||||||

КiКэ=*Ки |

|

|

|

|

|

|

|

|

|

Лучшееиспользснофо,вндовваниеных |

|

|

|

-первых,повышаетобъемпроизводствабездополнительных |

|

|

|||

вложений,во |

-вторых,растетпроизвотруда,снижательность |

|

етсясебестпродукции. имость |

|

|

||||

Чтобыопределить,наскольэффеиспктивнользсноввание |

|

|

|

ныхфондовпредприятияпромышленностив |

|

|

|||

целомприменяютсистемупоказателей: |

|

|

|

|

|

|

|

||

1Пок. ,хазателиракс руктериздвиженияосновныхуфондовющиеру; |

|

|

|

|

|

|

|||

2Обобщ. покающиезат |

елииспользсновныхф ; ндоввания |

|

|

|

|

|

|||

3Показатели. интенэксивспнсивногользованияго |

|

|

|

новныхфондов; |

|

|

|||

Показатели первойгруппы |

включают:коэффициобновлент |

|

ния,коэффициевыбытияосновфондов, тых |

|

|

||||

коэффициеприрососновфондов,такжеудетых |

|

|

|

|

льныйвесактивнойчастиос |

новныхпроизводстфондов. |

енных |

|

|

КоэффициобновлосновныхфоенКо() иятдов |

|

|

|

— характеризуетинтенсиввводапоступленияновыхость |

|

|

|||

основныхфон |

довзаопределённыйперигод)(Коэффици. обновлопрееният |

|

|

деляетсяотношением |

умм |

||||

стоимостивведензаг новых |

|

|

ныхфондовФ( |

н)кстоимоснфондов,стидействующихвныхнаконецгодаФкг(): |

|

|

|||

Ко |

= Фн / Фкг |

|

|

|

|

|

|

||

КоэффициевыбытияосновфондовКв( ыхт |

|

|

|

ыб): — характеризуетпроцессликивыбытияидацииосновных |

|

|

|||

фондовзадан |

ный пери.Эткоэффициентдопределяется,какотношениесто |

|

|

имостивыбывшзаданныйпериодх |

|

|

|||

основныхфондовФвыб( )кстоимостиналичныхосновныхфо ачалодовданногопериФнг(): да |

|

|

|

|

|

|

|||

Квыб = Фвыб /Фнг |

|

|

|

|

|

|

|||

КоэффициеприростаосновфондКр()ыхтоств |

|

|

|

— отражаетотносительувеличеосновныхфозаоеиедов |

|

|

|||

счетихобновле |

ния: |

|

|

|

|

|

|

|

|

К рост = (Фн |

− Фвыб ) / Фкг |

|

|

|

|

|

|||

Удельныйвесактивнойчастиосновныхпроизводственныхфон |

|

|

довхарактеризпрогрессивностьструкетуры |

|

|

||||

основныхпроизвод |

|

ственфон,отражаядоыхихактивнойлю |

|

части. |

|

|

|||

Ковторпоказателейгруппеотносятсяфонд, ндоотдача |

|

|

ёмк,фондовооруженность. |

|

|

||||

Фонд)(оотдача |

— обобщающийпоказатель,характеризу |

|

|

ющийуровеньэффективностииспользования |

|

|

|||

основныхпроизвод |

|

ственфондов.Онаотражаетыхвыпускпродукции( |

|

|

илиобъемто |

варнпродукции),й |

|||

приходящихсянаруб1.основныхфо.В атуральномдоввыражении: |

|

|

|

|

|

|

|

||

Фо |

= Q / ФСГ |

|

|

|

|

|

|

||

гдеФ |

— фондооприучепродукциитвдачаенатуральномвы |

|

ражении; |

|

|

||||

Q — годовойобъемпродукциинатуральномвыражении: |

|

|

|

|

|

|

|||

Фсг — среднегодстоимоснпроизводственныхстьвныхваяфондов. |

|

|

|

|

|

||||

ФондоёмкостьФе() |

— этостоимоснфондов,стьпривных |

|

ходящихсянаруб1.товарнойпродукцииилина |

|

|

||||

единицувыпуска |

|

емойпродукциивнатуральнилистоимвыражениио. стном |

|

|

|

|

|

||

Фе |

= ФСГ / Q |

|

|

|

|

|

|

||

ФондовооруФв()такжехарактеризуетенностьэффективиспользснофоистьвныхопределяетсяндоввания |

|

|

отношениемсред |

негодстоимоснвойфондовксредневныхти чисписочнойлен |

ностипромышленно |

производственногоперсонала. |

|

|

Фв = ФСГ /Ч

гдеЧ — среднечисплеисочнаярсонала.нность |

|

|

||

Третьягрупобъединяетпоказатели,характеризующиеис |

пользоваосновпроизводстныхиефондовенных |

|

||

вреипомощностиени.Книмотнк сятсяэффициентыэксте, сивного |

тенсивногоинтегрального |

|||

использованияс новныхфондов. |

|

|

||

КоэффэкстенсивниспользовациентКэ)основных( производстгофондовияхарактеризуетихенных |

|

|

||

использованиевовре |

мени.Онопределяеотношенифакотработанногосяическиврем |

менимашиноборудования |

||

(Тф)кихкалендарномуфондувреме |

ни (Тк): |

|

|

|

К э |

= Т ф / Т к |

|

|

|

Числовоезначениекоэффициентаэкстенсивнисп льзованияборудовандолжногоприблкед.ижатьсянице |

|

|

||

Внефтегазодобычедляоценкистепеиспользованиянефтя |

ныхигазоскввремениыхоажинприменяютдва |

|

||

показателя: |

|

|

|

|

1Коэф. |

фициентиспользоваскважи,представляющийсония |

ботношениейсуммарнвремениработыго |

|

|

(эксплуатацкважин)в ехС),(выраженногоскважин |

-ме,ксяцахуммарномука |

лендарномувремени |

||

эксплуатациофондаскв, ыраженжи ного |

номувтехжеединицах, |

(Счэ) |

|

|

Кисп |

= Сэ / Счэ |

|

|

|

2Коэффициетации. эксплуокотношазывасуммаретние |

ноговремениработыск,выажинраженногов |

|

||

скважино-месяцахэксплуат,суммаркалециивреноействующегодмаренифондаомускв, ыраженномужин |

|

|

||

втехжеединицахСчд() |

|

: |

|

|

Кисп |

= Сэ / Счд |

|

|

|

Коэффинтенсивнциентспользованияоборудованияго |

ределяетсяотношенифактическойм |

|||

производительностиоборудованияединицувремениф)кмаксима(Q возможилип аьной |

|

ново |

||

производительности(Qпл): |

|

|

|

|

Ки = Qф / Qпл |

|

|

||

ИнтегральныйкоэффициспользованияКинт)ос(е т |

ныхпроизводстфондовхарактеризуетенных |

|

||

одновременно,исполь |

зоваосфондовоиевреныхипомощени.Оопредености |

|

ляетсякакпроизведение |

|

коэффициентовинтенэксивте ого |

сивногоисп льзования |

сновныхпроизводственныхфондов: |

|

|

Кинт = Ки К э

Износ: |

17. Износиамортизацияосновныхпроизводственныхфондов. |

|

|

|

|

|

|

Физичеизноосновныхсредствкий. |

|

|

|

Основныесредства,участвующиепроцессепроизвод,постепенноутрачиваюттвавоипервона |

|

чальны |

|

характеристикивследихэк твиеплуатацииестественногоснаш.Подвания |

физическимизносом |

понимаетс |

|

потерясредствамитудасвоихпервоначалькачеств.УровефизическогоизносаОСьыхзави |

сито: |

|

|

- первоначальногокачестваОФ |

|

|

|

- степениихэкспл |

уатации |

|

|

- уровняагрессиисреды, |

в которойфункционируютОФ |

|

|

-уровняквалификацииобслуживающегоперсонала

-своевпремплановоедениянности -предупредительныхремонтов..

Учетэтихфактовработеп едприятияовможетвзначительноймереповлиять |

|

|

физическоесо |

стояниеОФ. |

||||

ДляхарактеристикистепениФизическогоизносаФИ()ОФиспользуетсярядпоказателей. |

|

|

|

|

||||

1)КоэфизфизносациентОФческого: |

|

|

|

|

|

|||

КФИ =ИПс/ * 100 |

|

|

|

|

|

|

||

И - суммаизносаОФначисленная( амортизациявесьпериодэксплуатации), |

|

|

|

|

||||

Пс - первоначальнбалансовая( )иливосстстоиновительная |

|

мостьОФ. |

|

|

||||

Коэфизическогофизнциентм быжетсаопределеньпоотдельныминвентаробъектамнаосновеым |

|

|

|

|

||||

данныхофактсрокеислужбыческомх. |

|

|

|

|

|

|

|

|

- Дляобъектов,фактическийсрокслужбыоторыхниже |

|

ормативного, |

расчетведетсяпоформуле: |

|

||||

КФИ =Тф/Тн |

* 100 |

|

|

|

|

|

||

Тф,Тн |

- фактическнормативныесро |

кислужбыданинвентарногообъекта. |

|

|

|

|||

- Дляобъектов,укоторыхфактическийсрокслужбыравеннормативногоилипре,высил |

|

|

рассчитываетсяпо |

|||||

формуле: |

|

|

|

|

|

|

|

|

КФИ =Тф/(Тф+Тв) |

|

* 100 |

|

|

|

|

||

Тв - возможныйостатсрслужбыданкчныйи вентарногообъектасверхфактическидостигнутогов |

|

|

|

|

||||

данныймоментсро |

|

каслужбы.Чащевсегоонопределяеэкс утемер. нымся |

|

|

|

|

||

- Коэффициентзданийсоорумобытьжерассчитаннийпоформуле: |

|

|

|

|

||||

КФИ =∑ di |

* αi |

/ 100 |

|

|

|

|

|

|

где di -удельныйвес |

i-гo конструктэлементавстоздаи,вмости%,ногоия |

|

|

|

||||

αi - % износа i-гo конструктивногоэлемезда. нията |

|

|

|

|

||||

2)КоэффициентгодностиОФ |

|

- характеризуетихфизическоесостояннаопреддатуивычисляетсяленную |

|

|

п |

|||

формуле: |

|

|

|

|

|

|

|

|

КГФ=(Пс - И)/Пс*100 |

|

|

|

|

|

|||

Кгф= 100 -Киф |

|

|

|

|

|

|||

ВсеэтиформулыпредполагаютравномерноефизическоеизнашиваниеОФ,чтодалеконевсегдасовпадает |

|

|

|

|

||||

реальнойдейст,ивэтомитезаклихьностьюючаетсяовнойедостаток. |

|

|

|

|

|

|||

МоральныйизносОФ. |

|

|

|

|

|

|

||

Нарядусфиз |

|

|

ическимизносомОФпретерпеваюторальныйизнМИ() бесценивание( )Сущ. |

|

|

ностьМИ |

||

состоитвтом,чтосредстварудаобесценивают,утрачиваютстодофизическогомох ять |

|

|

носа,доокончания |

|||||

срокасвоейфизическойслужбы.МИпроявдвформахухляется. |

|

|

|

|

|

|||

Перваяформа |

|

- происходитобесценмаштойжекоивание,чсвыпускалисьторукциираньше,вследствие |

|

|

|

|||

удешевленихвоспровременныхиусловияхзводства. |

|

|

|

|

|

|||

Втораяформа |

|

- происходитобестарыхценивамаши,физичеещегодныхвследствие, кипо |

|

|

явления новых, |

|||

болеетехническисовершенныхпро ,которыезводивытесняют.ельныхарые |

|

|

|

|

|

|||

Нак предпрждомпроцессфизическийизнятииморальныйизнОФдоуправлятслжен.Основнаяцелься |

|

|

|

|

||||

этогоуправления |

|

- недопущчрезмернФИиМИОФ,ниеосоихбенного |

|

активнчас,..этможетипривестийк |

|

|||

негативнымэкономичепоследнапредс.Управлениекимтвиямриятииэтимпро |

|

|

|

цесспрочерезисхмпроведениедит |

|

|||

определеннполитикивоспрОФ. йизводства |

|

|

|

|

|

|||

Амортизация- вденежномвыраженихизносОПФпроцессепроиз |

|

|

водительногофункциони |

ровани |

||||

(амортизация - тачастьстоимостиОПФ,котораяизносилась,переноситсянаГП). |

|

|

|

|

||||

Амортизация - одноврпроцессреносастоимменноизносОПФнатиившпроизведенныйсихся |

|

|

|

|||||

помощьюпродуктГП(). |

|

|

|

|

|

|

|

|

Постепенноеперенесениестоим |

остиОПФна/продукциивденежномвыражениипредставляет |

|

|

|

||||

амортизационныеотчисления. |

|

Ихназначениесостоитвнакопленииденежныхсредствдлявоспроизводства |

|

|

|

|||

натуральнойформевыбывающихизпро спзвоОФ.дствальзуемых |

|

|

|

|

|

|||

С1998годасрпоклезногоиспол |

|

ьзованияОФопределяетсясамимприобъектанятииятием |

|

|

|

|||

бухгалтерскимучетом. |

|

Срполезногокиспользования |

- этопериодвремени,течениекоторогоэтифондыприносят |

|

||||

доходпредприслужатилидлцелдеятельностиюпредприятия.Срокопределяетс |

|

|

яисхизкодяличества |

|||||

продукцпроизведе, этимифондамиилиинатуральногонойпоказателя. |

|

|

|

|

||||

Знамортизациичение: |

|

|

|

|

|

|||

1Методпер. |

носарво,стоимостинаГП. чал |

|

|

|

|

|

||

2Сп. вособпезвратавоначальзатраченсредств. ныхо |

|

|

|

|

||||

НормаамортизацииНа() |

|

- доляпервоначальнойстоимости,переносимаяГП(%)Отно. |

|

ситвеличина.ьная |

||||

ГодовыеамортизационныеотчисленияА)( |

|

|

— сумма,котпокрколичественнуюазывяхарактеристикует |

|

||||

амортизационсоставляющ(жеч стьмортизациино, ей%,вйденежномэ |

|

|

|

квиваленте). |

|

|||

На=Сп( |

|

-Сл)/(Сп*Тсл)*100% |

|

|

|

|

|

|

ГдеСп |

- первоначальнаястоимость; |

|

|

|

|

|||

Сл - ликвидационнаястоимость; |

|

|

|

|

|

|||

Тсл - срокслужбы. |

|

|

|

|

|

|

||

АО=Сп*На |

|

|

|

|

|

|

|

|

Факторы,котдолжныбытьучтены: |

|

|

|

|

|

|

||

1Срокслужбы. оборудованияобычно( этоестьрокслужбы). |

|

|

|

|

|

|||

2Конъюнктура. рынка |

|

(сточкизренияокупаемости,ликвидности). |

|

|

||||

3Моральныйизнос. . |

|

|

|

|

|

|

||

Методыначисленамортизации: я |

|

|

|

|

|

|

||

1. Методравномлинначисленйногамортизации( ) р . я |

|

|

|

|

||||

Теампыортизационныхотчисленийодинаковые. |

|

|

Годовыеотчисленияпостоянные.Можетбыть2 |

-хвидов: |

||||

проиустаякоренная. |

|

|

|

|

|

|

|

|

Простая =равномерлинейная( ). |

|

|

|

|

|

|||

Ускоренныйметод |

- |

самисознавыбираемте.Увеличиваемльномптемп.Данныйметоддолженбыть |

|

|

||||

эффективендляпредприятия.Факторы,которыенеобходим |

|

|

|

оучитыватьприувеличенииТсл.: |

|

|||

- УскоряяТсл,увеличгодовыхиамортизационныхваетсячинаотчисленАО)(увел( й |

|

|

чениедоли |

|||||

амортизациивс/сувеличс/с). вает |

|

|

|

|

|

|

||

- Увеличениецены. |

|

|

|

|

|

|

||

- Вболеекоротсроможновернутькийвложениямож( потратить |

|

|

оборудованиепо |

лучитьдополнит, |

||||

прибыль;снижение/). |

|

|

|

|

|

|

|

|

- ТслОФ,которыепрактическинеподвемо износуженыальному, |

|

|

- нанихнетнуждыпро |

водитьускоренную |

||||

амортизациюскважины( )А.вотнакомпрессстанцияхэтоорных |

|

|

|

|

жетбытьактуально. |

|

||

2Неравн. |

омернаяА. |

|

|

|

|

|

|

|

ГодоваявеличинаАОнеравномернапогодам.Этотактуодтомслучае,ленеслипогодамрас |

|

|

|

четног |

||||

периодаменяетсягодовеличинаырабаяпродукции.Еслитываемойздесьиспользравновать |

|

|

|

мерну |

||||

амортизацию,топроирезкоеприближениеойдет |

|

|

|

кце(нес/сбольшелицены |

- аэтоможетполу |

читься). |

||

НеравномернаяАможбытьализованапо: |

|

|

|

|

|

|

||

- Кубометровойставке. |

|

|

|

|

|

|

||

Амортизациянеуменьшаетприбыль |

|

|

|

- сколькодобы,стоилтчислилиько. |

|

|

||

А=СостКу(*)Т/ |

|

|

|

|

|

|

|

|

Сост - остаточнаястоимость; |

|

|

|

|

|

|

||

Ку - коэфф.ускорения; |

|

|

|

|

|

|||

Т - периамортизации. д |

|

|

|

|

|

|

||

Переносбольшейдолиамортизацфункционированияначальныйпериодпредприятия. |

|

|

|

|||||

А =К( |

-С)*Д/3 |

|

|

|

|

|

|

|

К - кап.вложенияпервоначал( ,стоимость); |

|

|

|

|

|

|||

С - накопленнаяамортизация; |

|

|

|

|

|

|

||

3 - извлекаем/рзапас.апасы3 е |

|

|

|

- величина |

ет,одинамическаячная,т..запа |

сыдаютсяопр. |

||

степеньювероятности.Впроцесседобычизапасыкорректируются; |

|

|

|

|

||||

Д - текущаядобычаго( )бычавая. |

|

|

|

|

|

|

||

- кумулятивныйметод |

|

|

|

|

|

|

||

ЗдесьиспользудиффеподходренцированныйтсякразличнымгруппаОФ.Всо |

|

|

ставе имущественног |

|||||

комплексасущнемствуюттериальные |

|

|

|

акти.Сложностьвопреы |

делениисрокаамортизациипатент( ,лицензия). |

|

||

Период,втечениекоторогомыможемис |

|

|

|

|

пользоватьэтиактивы,неимеетнормативныхсроков.Предприятиесамо |

|

||

решаетамортизи |

|

ровать илинеамортизироватьнемактивытериальные. |

|

|

||||

3Способ. уменьшенногоостатка. |

|

|

|

|

|

|

||

Шиспользуроковзарубпрактикекакнелитсяжнойм тодачисленейныйамортизации.Ус я |

|

|

танавливаетс |

|||||

кратностьуменьш.Приэатющегосямомкаежегодныетодеамортизационные |

|

|

отчисленияопределяютсяпо |

|||||

формуле: |

|

|

|

|

|

|

|

|

АОСо=*Н*Кр |

|

|

|

|

|

|

|

|

Со - остаточнаястоимначалог; стьда |

|

|

|

|

|

|

||

Н - нормаАнавесьпериодслужбыоборудования; |

|

|

|

|

||||

Кр - кратность отчисленияА. |

|

|

|

|

||||

4. Списаниестоимостипропорциональнообъемупродукции |

|

|

|

|

||||

Суаммуортизацииможно |

|

|

распосчитатьледующейформуле: |

|

|

|||

А=месxФСQ/спи,Q |

|

|

|

|

|

|

|

|

гдеА |

- суамортизациимамесяц; |

|

|

|

|

|

||

Qмес - натуральныйпоказательобъемапродукции( )ботмесяц; |

|

|

|

|

||||

ФС - фактическпервон( )стоимоснематериальныхобъачальняктаактивов;я |

|

|

|

|||||

Qспи |

- |

предполагаемыйоб |

ъемпродработ(,услугкции)завесьсрпоклезногоисп льзовбъектания |

|

||||

нематериальныхактивов.