Конспект

Экономика отрасли

Лектор: Сидорова Елена Ивановна

Лекция №1 (04.09.07)

Введение в курс экономики отрасли (ЭО).

Понятия цели и задачи курса экономики отрасли.

В классическом определении экономика – это наука, о том как общество использует определенные ограниченные ресурсы для производства полезных продуктов и как оно распределяет эти продукты среди различных групп людей.

Экономика как наука изучает теоретические основы и практические формы функционирования рыночных структур а также механического взаимодействия субъектов экономической деятельности общества (субъектами отрасли и предприятия).

В зависимости от уровня изучения экономики различают макро- и микроэкономику.

Макроэкономика исследует регулирование экономического производства со стороны государства.

Макроэкономика изучает процессы формирования совокупного спроса и предложения национального дохода ВВП, анализирует влияния бюджетной, правовой и денежной политики национального банка, на экономический рост анализирует инфляцию и уровень безработицы.

Национальный доход (чистый продукт) – это вновь созданная живым трудом стоимость.

ВВП – это совокупность всех материальных благ и услуг, созданная в сфере материального производства, как правило за 1 год. ВВП является обобщающим показателем конечных показателей производства и индикатором здоровья экономики.

Микроэкономика – изучает поведение отдельных элементов экономики (отрасли производства, предприятия, товарные и финансовые рынки, банки). Она изучает как определяется объем производства и устанавливаются цены, изучает вопросы организации предпринимательской деятельности, вопросы планирования предприятия, изучает расчет издержек производства и реализации продукции, процедуры заключения сделок.

Строго очерченных границ между микро- и макроэкономикой не существует. Многие разделы экономики входят в оба эти понятия.

Экономика отрасли изучает формы проявления в промышленности объективных законов, методы повышения эффективности общественного производства. Экономика отдельной отрасли отражает экономическое своеобразие конкретной отрасли, и в частности, роль и место отрасли в системе народного хозяйства, характер межотраслевых связей, специфику основных и оборотных фондов отрасли, особенности производственного процесса, специфику потребляемого сырья и выпускаемой продукции, структуру затрат на производстве.

Промышленность и ее роль в социально-экономическом развитии общества.

Народно-хозяйственный комплекс РБ включает 2 сферы: производственную и непроизводственную. К производственной сфере относится промышленность, сельское хозяйство, лесное хозяйство, строительство, торговля и общественное питание, транспорт и связь. К непроизводственной относится: здравоохранение, наука, культура, ЖКХ, бытовое обслуживание населения, транспорт и связь обслуживающая население.

Ведущей отраслью народного хозяйства является промышленность, которая представляет собой совокупность большого числа самостоятельных производств, занятых добычей, заготовкой и переработкой сырья. Промышленность является единственной отраслью производящей орудия труда. От характера совершенства орудия труда зависит технический уровень всех отраслей народного хозяйства, состав отраслей.

От уровня развития промышленности зависят темпы перевооружения всех отраслей народного хозяйства. Промышленность определяет развитие производительных сил общества, рост производительности труда. Промышленность занимает важное место в решение задач экономического роста страны. Это определяется тем, что она производит основную часть ВВП (около 85%) и больше 40% национального дохода.

Большое значение промышленность имеет в решении социальных задач, так как она является единственной отраслью, производящей строительные материалы и технику, медицинское оборудование. Таким образом, она предопределяет место и сроки решения жилищной проблемы, совершенствование медицинского обслуживания и т. д. Промышленность и ее базовые отрасли (машиностроение, металлообработка и т. д.) является материальной базой технического прогресса и реконструкции всех отраслей народного хозяйства.

В настоящее время промышленность РБ характеризуется невысоким уровнем рентабельности (8-17%). Это обусловлено тем, что запасы готовой продукции залеживаются на складах предприятий, превышающей нормативные значения физического износа основных фондов более чем на 70%, высокий уровень материала и энергоемкости производства.

Основной задачей промышленности является повышение эффективности производства и уровня рентабельности, так как низкий уровень рентабельности не позволяет оборотным средствам полностью обеспечивать воспроизводство.

Лекция №2 (5.09.07)

Кроме того, важной задачей промышленности является повышение качества и конкурентоспособности белоруской продукции, завоевание новых и удержание старых рынков сбыта. Прирост ВВП должен обеспечиваться без увеличения энергопотребления. Необходимо увеличение объема инвестиций и повышение эффективности их использования. Необходимо совершенствовать амортизационную политику.

Отрасль промышленности. Классификация отраслей.

Отрасль – это совокупность предприятий, характеризующихся единством выпускаемой продукции, общностью технического прогресса, однородностью потребляемых материалов, особенностями состава кадров и специфическими условиями труда.

Базовыми отраслями РБ являются:

- электроэнергетика;

- топливная промышленность;

- черная металлургия;

- химическая и нефтехимическая промышленность;

- лесная и деревообрабатывающая промышленность;

- промышленность стройматериалов;

- легкая промышленность;

- пищевая промышленность.

Для формирования отрасли промышленности необходимы определенные условия. Важнейшие из них:

Наличие большого объема рыночного спроса;

Наличие природных ресурсов.

Отрасли промышленности классифицируются по ряду признаков:

По экономическому назначению:

группа А – отрасли, производящие средства производства;

группа Б – отрасли, производящие предметы потребления для населения и отраслей непроизводственной сферы.

Группировка по экономическому назначению позволяет определить направление развития страны, удельный вес промышленной продукции, направленный на удовлетворение социальных нужд населения.

В зависимости от характера предметов труда:

- добывающая;

- обрабатывающая.

Предприятия добывающей отрасли добывают и заготавливают природное сырье, не изменяя его свойств (нефтедобывающая, угольная промышленности). Отрасли обрабатывающей промышленности производят обработку сырых материалов, при этом предметы труда изменяют свои физико-химические свойства. Отрасли обрабатывающей промышленности подразделяются на отрасли, перерабатывающие сырье промышленного назначения и отрасли, занятые переработкой сельскохозяйственного сырья (легкая, пищевая).

Эта группировка необходима для выявления степени сбалансированности между отраслями, добывающей сырье и отраслями его перерабатывающие. Экономически целесообразно глубже, полнее использовать каждую единицу сырья, что увеличивает его добычу. Этим положением объясняется необходимость опережения развития обрабатывающих отраслей по сравнению с добывающими.

По функциональному назначению продукции выделяют группировку по базовым отраслям.

Эта классификация необходима для прогнозирования межотраслевых пропорций, выявления хозяйственных связей и установления направлений экономического развития.

Отрасли могут классифицироваться и по другим признакам, в частности, выделяют трудо- и материалоемкостные процессы, сезонные производства и т. д.

Отраслевая структура промышленности и определяющие ее факторы.

Состав отраслей и их количественное соотношение которое отражает производственные связи между отраслями, представляет собой отраслевую структуру промышленности, которая характеризует:

степень общественного разделения труда;

производственные связи между промышленностью и другими отраслями народного хозяйства;

производственные связи внутри промышленности (между группами А и Б, между добывающей и обрабатывающей отраслями, между базовыми отраслями).

Изучение отраслевой структуры промышленности очень важно, так как позволяет выявить степень экономической самостоятельности РБ, определить степень технической оснащенности народного хозяйства и выявить социальную направленность производства.

Отраслевую структуру промышленности изучают с помощью системы показателей которые объединяются в 3 группы:

характеризует количественное соотношение отраслей (в качестве показателя используется удельный вес отдельных отраслей в общем объеме промышленной продукции по стоимости объема, выпущенной продукции, по стоимости основных производственных фондов и по численности промышленно-производственного персонала (ППП));

характеризует изменение отраслевой структуры за определенный период времени; для оценки используются следующие показатели:

а) рассчитывается прирост (уменьшение i-ой отрасли)

,

,

где

ΔYi – прирост (уменьшение удельного веса i-ой отрасли в %);

Yi1, Yi2 – удельный вес i-ой отрасли на начало и конец анализируемого периода, %.

Пример:

Удельный вес машиностроения в 2006 году составил 36%, а в 2007 году он прогнозируется 40,3%.

ΔYi = 40,3 – 36 = 4,3.

б) интенсивное изменение отраслевой структуры определяется темпами роста удельных весов отраслей по следующей формуле:

характеризует производственные связи отраслей. Различают межотраслевую и внутриотраслевую связи.

Внутриотраслевые связи характеризуются удельным весом продукции, используемой отраслью для дальнейшего производства.

,

,

где

А – это удельный вес продукции в общем объеме продукции, потребляемой промышленностью;

ПВi – это объем собственной продукции, используемой i-ой отраслью для дальнейшей переработки (млн. руб.);

ПОi – это общее производственное потребление i-ой отраслью (млн. руб.).

Межотраслевые производственные связи характеризуются удельным весом продукции данной отрасли, направляемой на дальнейшую переработку в другую отрасль.

,

,

где

ППi – это продукт i-ой отрасли, направленный в другую отрасль для дальнейшей переработки (млн. руб.);

ВП – это вся продукция промышленности (млн. руб.).

Факторы, влияющие на отраслевую структуру промышленности:

структура и объем рынка спроса на продукцию;

уровень развития НТП (научно-технического прогресса) и уровень общественного разделения труда;

наличие природных ресурсов;

место республики в системе международного разделения труда и ее внешнеэкономические связи;

общественно-исторические условия.

При снижении рыночного спроса на продукцию отрасли многие предприятия сокращают производства перепрофилируются, что приводит к снижению объемов продукции отрасли, ее удельного веса в промышленном производстве. Увлечение спроса привлекает новых инвесторов по этому действующие в отрасли предприятия наращивают выпуск продукции.

Существенное влияние на структуру спроса и его объем оказывает уровень дохода населения. Рост доходов приводит к увеличению отраслей группы Б, возникновению новых предприятий по выпуску товаров народного потребления.

На отраслевую структуру оказывает влияние НТП. Его развитие приводит к появлению новых отраслей в промышленности (рост производства пластмассы привел к снижению потребления резины).

На отраслевую структуру промышленности влияет уровень интенсивности производства. Ее усиление характеризуется снижением затрат всех видов ресурсов на изготовление конечной продукции. На отраслевую структуру оказывает влияние специализация кооперирование и комбинирование производства. Специализация отражает процессы общественного разделения труда, ведет к обособлению отдельных производств в самостоятельные и созданию новых отраслей и подотраслей. Кооперирование и комбинирование предполагают межотраслевые связи расширяют и усложняют отраслевую структуру.

На отраслевую структуру оказывает существенное влияние наличие природных ресурсов, без которых невозможно развитие соответствующей отрасли. В развитии внешнеэкономических связей и НТП ослабляет влияние природного фактора. НТП позволяет создавать заменители природного сырья. НТП позволяет вовлекать в производства более бедные сырьевые ресурсы, отходы производства, использовать побочные продукты. Развитие внешнеэкономических связей позволяет формировать отраслевую структуру, которая будет способствовать эффективному использованию природных условий и географического положения.

Сырьевая и топливно-энергетическая база отрасли.

Виды сырья и материалов, потребляемых предприятиями отрасли. Классификация сырья и материалов.

Сырье – это предметы труда, на добычу и заготовку которых затрачен труд.

Материалы – это предметы труда, прошедшие определенную промышленную переработку.

В зависимости от роли в процессе производства различают основные и вспомогательные материалы.

Основные материалы – это предметы труда, состовляющие главную материальную основу готовой продукции.

Вспомогательные материалы – это предметы труда, участвующие в процессе производства, но не образующие ее материальную основу.

Полуфабрикат – продукт труда, прошедший одну или несколько стадий обработки, но еще не готовый к потреблению.

Эта классификация на сырье и материалы важна для планирования и учета расхода сырья и материалов.

Сырье, потребляемое в промышленности классифицируется на промышленное и сельскохозяйственное.

К промышленному сырью относятся продукты добывающей промышленности и некоторые продукты обрабатывающей промышленности, которые используются в качестве сырья.

К сельскохозяйственному сырью относится сырье, полученное в сельском и лесном хозяйстве.

Сырье делится на следующие виды:

- минеральное;

- органическое;

- искусственное;

- синтетическое.

Минеральное сырье – это полезные ископаемые, получаемые из недр. Его особенностью является то, что оно невозобновляется.

Органическое сырье – это сырье растительного и животного происхождения.

Искусственное сырье – это сырье, получаемое искусственным путем из минерального и неорганического.

Синтетическое сырье – это сырье, получаемое из минерального и неорганического путем синтеза с помощью химических реакций.

Отходы производства – это остатки сырья и материалов, которые получаются в процессе производства, и утратившие свои потребительские качества.

Лекция №3 (11.09.07)

Топливно-энегетические ресурсы (ТЭР) отрасли. Ее задачи по экономии сырья материалов и ТЭР.

Все ТЭР подразделяются на:

1) природные (уголь, нефть, торф);

2) продукты переработки топлива (нефтепродукты, кокс, брикет);

3) вторичные энергоресурсы – ресурсы, получаемые в ходе основных технологических процессов (твердые топливные отходы, физическое тепло некоторых видов продуктов, теплоты химических реакций, тепло отходящих газов).

Использование вторичных энергоресурсов позволяет сэкономить до 30% топлива.

Меры по экономии сырья и топлива:

правильное нормирование расходов сырья, материалов и ТЭР (разработка технически- и научно-обоснованных норм расхода взамен опытно-статистических норм);

материальное стимулирование работников предприятия за экономное использование сырья, материалов и ТЭР;

разработка и внедрение энергосберегающих технологий;

комплексная переработка материалов и сырья;

максимальное снижение образования отходов и их переработка в производстве.

Основные производственные фонды отрасли (основной капитал)

Понятие производственных фондов.

Орудия и предметы труда, используемые в отрасли, образуют производственные фонды. Предметы труда составляют материальную основу продукции и передают ей свои естественные свойства. Переработка предметов труда в продукцию осуществляется с помощью средств или орудий труда. И орудия и предметы труда участвуют в создании стоимости продукции, но характер их участия различен. В зависимости от характера участия в производственном процессе и в создании стоимости продукции производственные фонды делятся на:

- основные;

- оборотные.

ОПФ (здания, сооружения, оборудование) участвуют в производстве длительное время, используются постепенно, сохраняют свою естественную форму и свою стоимость переносят на себестоимость продукции по частям по мере износа.

Оборотные производственные фонды (сырье, материалы) полностью потребляются в каждом производственном цикле, меняют свою вещественную форму и полностью переносят свою стоимость на себестоимость готовой продукции.

Соотношение между основными и оборотными производственными фондами зависят от особенностей отрасли. В любой отрасли помимо ОПФ используются основные непроизводственные фонды (детские сады, стадионы, санатории на счету предприятий). Их особенность в том, что они не принимают участие в производственном процессе, а их назначение обслуживать работников предприятия.

Состав и структура основного капитала.

ОПФ состоят из большого количества разнообразных средств труда, которые играют неодинаковую роль в непроизводственном процессе. Это многообразие вызывает необходимость группировки ОПФ, которая осуществляется по признаку их участия в процессе и носит название классификация ОПФ.

В соответствии с классификацией ОПФ любой отрасли делятся на группы:

1) здания (помещения цехов, заводоуправление, лаборатории, склады и т. д.);

2) сооружения (плотины, каналы, транспортные сооружения, т. е. то, что не участвует в процессе создания продукции, но создает условия для ее производства);

3) передаточное устройство. С их помощью осуществляется передача электричества, тепловой энергии, жидких и газообразных веществ (линии электропередач, трубопроводы, газопроводы);

4) машины и оборудование:

4.1. силовые машины и оборудование (используются для получения различных видов энергии и преобразуют энергию из одного вида в другой (паровые котлы, турбины, генераторы, электроподстанции));

4.2. рабочие машины и оборудование. Это средства труда, которые принимают активное участие в производстве продукции (станки, реакторы, печи);

4.3. измерительные и регулирующие приборы (термометры, манометры, термопары);

4.4. вычислительная техника (компьютеры);

4.5. прочие машины и оборудование (т. е. все то что не вошло в подпункты 4.1. – 4.4., телефонные станции предприятия);

5) транспортные средства (включает в себя весь транспорт предприятия, например: электропогрузчики, ж/д транспорт и т. д.);

6) инструменты и приспособления. К этой группе относятся орудия труда, срок службы которых больше одного года или стоимость их превышает стократный размер заработной платы (различные штампы, пресформы и т. д.);

7) производственный инвентарь (рабочие столы, шкафы, стеллажи);

8) хозяйственный инвентарь (пишущие машинки).

Структуру ОПФ представляет соотношение активной и пассивной части ОПФ. К активной части относятся силовые и рабочие машины и оборудование, т. е. те средства труда, которые принимают участие в производственном процессе. Пассивной частью ОПФ относятся все оставшиеся части ОПФ. Чем выше удельный вес активной части ОПФ, тем эффективнее используется ОПФ.

Методы оценки основных производственных фондов (ОПФ).

Величина ОПФ может характеризоваться различными натуральными показателями (мощность оборудования, производительность аппарата и т. д.), но обобщающим показателем , позволяющим суммировать ОПФ является их стоимость.

Применяют несколько методов оценки ОПФ:

оценка по первоначальной стоимости. Первоначальная стоимость включает в себя затраты на приобретение ОПФ, на доставку их к месту эксплуатации и на монтаж.

Первоначальная стоимость – это стоимость на момент ввода ОПФ в эксплуатацию в ценах действующего периода.

оценка ОПФ по восстановительной стоимости.

Восстановительная стоимость – затраты на воспроизводство основных фондов в современных условиях. Как правило, она устанавливается во время переоценки основных фондов.

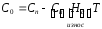

оценка по остаточной стоимости.

Остаточная стоимость – это разность между первоначальной или восстановительной стоимостью и суммой износа.

,

,

где

С0 – остаточная стоимость;

Сп – первоначальная стоимость;

На – норма амортизации;

Т – срок службы ОПФ.

4) оценка по ликвидационной стоимости.

Ликвидационная стоимость – разность между рыночной стоимостью фондов и затратами на ликвидацию фондов.

Рыночная стоимость может варьироваться в пределах от стоимости нового оборудования до стоимости металлолома.

Износ ОПФ.

ОПФ подвергаются износу, не зависимо от того, используются они или нет.

Износ – это потеря ОПФ своих полезных свойств, т. е. утрата их потребительной стоимости.

Рассматривают 2 вида износа:

- физический (материальный);

- моральный.

Физический износ происходит в результате активной работы оборудования и под влиянием естественных сил природы.

Степень физического износа зависит от:

качества самих фондов;

экстенсивной и интенсивной нагрузки ОПФ (интенсивная – нагрузка по мощности, экстенсивная – нагрузка по времени);

особенности технологического процесса (температура, давление, химические реагенты и т. д.);

условия ремонта и содержания фондов;

квалификация рабочих, использующих средства труда.

Степень физического износа характеризуется коэффициентом физического износа:

,

,

где

Тф – фактический срок службы ОПФ;

Тн – нормативный срок службы ОПФ.

Моральный износ ОПФ – потеря фондами потребительной стоимости без соответствующего материального износа.

Основной причиной морального износа является НТП. Производство продукции на морально устаревшем оборудовании обходится дороже, т. к. не обеспечивает затраты на производство продукции.

Лекция №4(18.09.07)

Различают моральный износ первого и второго рода. Моральный износ первого рода обусловлен ростом производительности труда в отраслях, выпускающих ОПФ. За счет увеличения производительности труда, производство машин и оборудования в настоящее время осуществляется с меньшими затратами и они становятся дешевле.

Моральный износ второго рода связан с появлением новой более производительной техники, производимой с теми же издержками, что и приводит к уменьшению относительной полезности ОПФ.

Коэффициенты морального износа определяются следующим образом:

Фб – балансовая стоимость фондов;

Фв – восстановительная стоимость фондов;

П1, П2 – производительность действующего и нового оборудования соответственно.

Предотвратить моральный износ невозможно, но существенно отложить время его наступления представляется возможным, если:

провести мероприятия по максимальному использованию оборудования до его морального износа;

провести модернизацию оборудования.

Амортизация ОПФ.

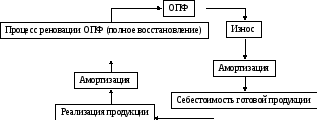

Стоимость ОПФ переносится на стоимость готовой продукции по частям. Для приобретения новых ОПФ необходимо иметь полную сумму их стоимости. Процесс возмещения стоимости ОПФ и накопления средств происходит через амортизацию.

Амортизация – процесс размещения износа ОПФ путем постоянного перемещения их стоимости на себестоимость готового продукта. При реализации продукции в денежную форму превращаются и амортизационные отчисления, которые включаются в себестоимость продукции. Они образуют амортизационный фонд, предназначенный для полной замены ОПФ.

Место амортизации в системе воспроизводства ОПФ отражено на следующей схеме:

Воспроизводство может быть простым и расширенным. Простое заключается в замене устаревших ОПФ аналогичными новыми. Расширенное воспроизводство может проявляться в форме нового строительства, реконструирования, модернизации или технического перевооружения действующих ОПФ.

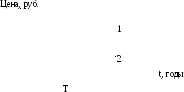

Постепенное возмещение стоимости ОПФ осуществляется по норме амортизации. Норма амортизации – это средне годовая величина износа ОПФ в % от их первоначальной стоимости. Норма амортизации зависит от ряда факторов главным из которых является срок службы ОПФ. Срок службы ОПФ – это время функционирования их в производственном процессе. Так как для различных фондов срок службы различен, то и норма амортизации различна. Срок службы ОПФ устанавливается таким образом, чтобы общие затраты на капитальные ремонты не превышали первоначальной стоимости ОПФ.

1 – суммарные затраты на ремонты и модернизации;

2 – стоимость ОПФ;

Т – амортизационный период (или срок службы).

Норма амортизации рассчитывается по следующей формуле:

где Фп – первоначальная стоимость;

Фл – ликвидационная стоимость.

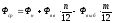

Кроме нормы амортизации рассчитывается сумма амортизационных отчислений:

где Фср – среднегодовая стоимость ОПФ. Ее используют по тому, что в течении года на предприятии осуществляется и ввод и выбытие ОПФ.

где Фн – стоимость фондов на начало года;

Фвв – стоимость фондов вводимых в течении года;

n – количество месяцев с момента ввода фондов до конца года (количество месяцев работы);

Фвыб – это стоимость фондов выбывших в течении года;

m – это количество месяцев с момента выбытия до конца года (количество месяцев неработы).

Вся сумма амортизации направляется на приобретение новых фондов. В условиях рыночной экономики величина амортизационных отчислений определяется тремя основными методами:

равномерным;

равномерноускоренный;

ускоренный.

Равномерный метод амортизации основан на прдположении о равномерном моральном и физическом износе фондов. Следовательно, норма амортизации одинакова по всем срокам службы. Например, здание – 2%, оборудование – 5%, сооружения – 4%.

При равномерноускоренной амортизации первые три года применяются повышенные нормы, позволяющие перенести на себестоимость продукции 2/3 первоначальной стоимости, а оставшаяся стоимость переносится по одинаковым нормам амортизации для каждого из оставшихся лет службы фондов.

При ускоренном методе большая часть стоимости оборудования включается в себестоимость продукции впервые годы эксплуатации (1 год – 50%, 2 год – 30%, 3 год – 20%).

Предприятия в настоящее время имеют право самостоятельно выбирать метод начисления амортизации.

Ремонт ОПФ и модернизация оборудования.

ОПФ по мере работы подвергаются износу, что вызывает необходимость проведения их ремонтов, которые проводятся с целью поддержания ОПФ в рабочеспособном состоянии.

Существуют 4 вида ремонта:

восстановительный;

текущий;

средний;

капитальный.

Восстановительный ремонт – особый вид ремонта, вызванный стихийными бедствиями или военными разрушениями. Затраты на ремонт финансируются государством или страховыми компаниями и не включаются в себестоимость продукции.

Капитальный ремонт – самый большой вид ремонта, связанный с остановкой оборудования на срок от десяти дней до месяца. Он сопровождается полной разборкой оборудования, заменой всех изношенных узлов и деталей, сборкой оборудования, обкатной оборудования на холостых средах и пуска оборудования в эксплуатацию. Основной целью капитального ремонта является: восстановить первоначальный ресурс оборудования и довести параметры оборудования до паспортных показателей. Капитальный ремонт проводится 1 раз в несколько лет и затраты относятся на себестоимость продукции.

Текущий ремонт – мелкий ремонт, который связан с небольшим простоем оборудования, заменой мелких деталей, ремонтом отдельных узлов оборудования. Это частный вид ремонта; затраты относятся на себестоимость продукции.

Средний ремонт – по составу работ и по продолжительности занимает среднее положение между капитальным и текущим ремонтом.

Для того, чтобы ремонт проходил качественно необходимо правильно его организовать. Для этого на предприятии применяют систему планово-предупредительных ремонтов (ППР). Она представляет собой совокупность мероприятий по надзору, уходу и ремонту оборудования, проводимых в плановом порядке по специальному графику.

Кроме того, на предприятии происходит централизация ремонтных служб, т. е. создание ремонтных цехов или подразделений. Специализированные ремонтные службы позволяют организовать прогрессивные методы ремонта (по узловой, стендовой). В этом случае затраты времени на ремонт минимальны и сводятся к замене, подлежащего ремонту оборудования на исправное.

Для того, чтобы увеличить срок службы оборудования и уменьшить влияние морального износа проводится модернизация оборудования. Цель – улучшить паспортные показатели. Модернизация связана с механизацией и автоматизацией процессов, что приводит к снижению трудоемкости производства продукции, росту производительности труда и улучшению условий труда. Модернизация требует меньших затрат, чем приобретение нового оборудования.

Лекция №5(19.09.07)

Показатели эффективности использования ОПФ.

К обобщенным показателям эффективности использования ОПФ относятся:

Фондоотдача;

Фондоемкость;

Рентабельность;

Показатели уровня использования оборудования.

Фондоотдача - отношение объема продукции в денежном выражении к среднегодовому ОПФ с помощью которого эта продукция была создана.

, где

, где

Q – годовой объем производства продукции;

Фср – среднегодовая стоимость ОПФ.

Фондоотдача показывает, какой объем продукции в денежном выражении производится одним рублем. Чем выше Фср, эффективнее используется ОПФ.

Фондоемкость – величина обратная фондоотдачи. Показывает какое количество фондов приходится на величину продукции.

.

.

Чем ниже Фемк, тем эффективнее используются фонды.

Рентабельность ОПФ-отношение годовой суммы прибыли к среднегодовой стоимости ОПФ, %.

.

.

Чем выше Френт, тем эффективнее используются фонды.

К показателям уровня использования оборудования относятся:

Коэффициент экстенсивной нагрузки;

Коэффициент интенсивной нагрузки;

Коэффициент сменности;

Коэффициент интегральной нагрузки.

Коэффициент экстенсивной нагрузки оборудования характеризует использование его во времени. Различают фактический и плановый коэффициенты.

;

;

,

,

где Тф – фактический фонд времени работы оборудования;

Тпл – плановый фонд работы оборудования;

Тк – календарный фонд работы оборудования (календарное время – 365 дней).

Различие этих коэффициентов в том, что Тф учитывает все фактические остановки оборудования, а в Тпл – только запланированные.

Существуют различные способы планирования остановок для непрерывного и периодического производства. Для непрерывного производства плановый фонд времени:

Тпл=Тк – Тппр – Ттех,

где Тппр – время на планово-предупредительный ремонт;

Ттех – технически неизбежные потери времени, связанные с наладкой оборудования.

Кэ=0,85–0,95.

Для периодического производства плановый фондвремени:

Тпл=Тк – Твых – Тппр – Ттех.

Кэ=0,65–0,75.

Коэффициент интенсивной нагрузки характеризует использование оборудования по производительности.

,

,

где Q – годовой объем производства продукции;

Мср – среднегодовая производительная мощность.

Коэффициент интегральной нагрузки характеризует использование оборудования как по времени, так и по мощности:

Кинтеграл=Кэ · Кu.

Коэффициент сменности характеризует использование оборудования по времени и определяется отношением количества отработанного оборудованием машиносмен за сутки к общему числу, установленных на предприятии машин. Чем выше этот коэффициент, тем эффективнее используется оборудование.

Направления улучшения использования ОПФ.

Выделяют следующие основные направления улучшения использования ОПФ:

Увеличение экстенсивной и интенсивной нагрузки оборудования, что приводит к увеличению выпуска продукции без изменения стоимости фондов. Чтобы улучшить использование оборудования во времени необходимо ликвидировать его внеплановые простои, сократить продолжительность ремонтов (при повышении их качества) за счет более эффективной организации ремонтов и обслуживания оборудования.

Сокращение затрат рабочего времени на подготовительно-заключительные и вспомогательные операции (прием-передача смены, подвоз сырья и материалов, и т.д.).

Увеличение интенсивности нагрузки оборудования за счет внедрения энергосберегающих технологий и эффективного использования сырья и материалов.

Улучшение структуры ОПФ, т. е. увеличение удельного веса активной части фонда.

Нематериальные активы.

Нематериальные активы являются вторым элементом основного капитала. К нематериальным активам предприятия относятся: интеллектуальная промышленная собственность, которая представляет собой совокупность прав, относящихся к изобретениям, полезным моделям, промышленным образцам, товарным знакам и ноу-хау.

Нематериальные активы – объекты, не обладающие физическими свойствами, но обеспечивающие стабильные количественные доходы в течение длительного периода времени.

Изобретение – новое и обладающее существенными отличиями техническое решение задачи в сфере промышленной деятельности. Его можно запантентовать. Получение патента означает, что никто кроме патентообладателя не может использовать изобретение.

Полезные модели – новые средства производства или предмет потребления, прошедшие конструктивную подготовку и имеющие высшую степень готовности для организации производства.

Товарный знак – изобразительное или словесное обозначение, способствующее отличию товаров и услуг данного юридического лица от других.

Ноу-хау – совокупность технических, технологических, управленческих, коммерческих и других знаний, оформленных в виде технической документации.

Совокупность нематериальных активов отражается в балансе предприятия. Возрастающий интерес к нематериальным активам связан с усилением конкурентной борьбы, усложнением научно-технического прогресса.

Нематериальные активы, как и ОПФ, амортизируются в процессе эксплуатации по нормам амортизации, установленным самим предприятием.

Выявление всех объектов нематериальной собственности позволяет оценить стоимость самого предприятия, что очень важно в случае приватизации. Существуют следующие методы оценки рыночной стоимости интеллектуальной промышленной собственности:

Метод сравнения: предполагает поиск информации о рыночной стоимости аналогичного по полезности объекта интеллектуальной собственности.

Доходный метод: оценивается суммарный доход, который ожидается от объектов интеллектуальной собственности в будущем.

Затратный метод: при его использовании под стоимостью объекта понимается сумма затрат на его создание и продвижение на рынок.

Лекция №6 (25.09.07)

Оборотные средства отрасли. Оборотный капитал.

Состав и средства оборотных средств.

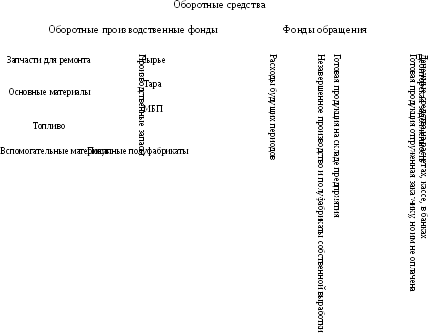

Кроме основных фондов, которые представлены средствами труда, существуют оборотные фонды, материальным содержанием которых являются предметы труда. Характерной особенностью оборотных фондов является их непрерывная подвижность, т. е. постоянный переход из сферы обращения в сферу производства и обратно. Оборотные фонды, находящиеся в сфере производства, называются оборотные производственные фонды. Оборотные фонды, которые находятся в сфере обращения – фонды обращения. На долю ОПФ приходится около 2/3 всех оборотных фондов, доля фондов обращения – 1/3. Совокупность денежных средств, вложенных в оборотные фонды и фонды обращения, называется оборотными средствами отрасли.

Производственные запасы – предметы труда, подготовленные для запуска производственного комплекса.

Незавершенное производство – предметы труда, вступившие в производственный процесс, находящиеся в процессе обработки или сборки, а также полуфабрикатов собственного изготовления, незаконченные полностью в одних цехах предприятия и, подлежащие дальнейшей обработке в других цехах того же предприятия.

Расходы будущих периодов – невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде, но относятся на продукцию, которая будет выпускаться в будущем (затраты на конструирование и разработку технологий новых видов изделий).

Продукция, отгруженная заказчику, но еще им не оплаченная имеет 3 формы:

Срок оплаты еще не наступил;

Срок оплаты наступил, но у заказчика нет средств;

Продукция на ответственном хранении у потребителя.

Структура оборотных средств представляет собой процентное соотношение перечисленных в схеме элементов.

Источники формирования оборотных средств.

Оборотные средства классифицируются по источникам формирования и делятся на 2 группы:

Собственные оборотные средства;

Заемные оборотные средства.

Для государственных предприятий собственные оборотные средства выделяются государством на постоянное пользование в момент создания предприятия. Для частных предприятий собственные оборотные средства выделяют владельцы предприятия. Пополнение собственных оборотных средств независимо от формы собственности предприятия осуществляется за счет отчислений от прибыли.

К собственным оборотным средствам приравниваются устойчивые пассивы – денежные ресурсы постоянно, в силу условий расчетов, находящиеся в обороте предприятия (задолженность работникам по заработной плате).

В процессе производства на предприятии часто появляется потребность в дополнительных денежных средствах (сбои в производстве, проблемы при транспортировке продукции). Эти потребности носят временный характер и заранее их предусмотреть сложно. Они покрываются заемными средствами. Заемные средства – кредиты банков и других кредиторов.

Помимо двух указанных выше источников в обороте предприятия находится кредиторская задолженность – задолженность предприятия за сырье, энергию и другие услуги. Это средство называется привлеченным.

Нормирование оборотных средств.

Значение нормирования оборотных средств очень велико по следующим причинам:

Сверхнормативные запасы оборотных средств омертвляют деньги и материальные ресурсы задерживают их оборот снижают эффективность их использования;

Оборотные средства нельзя сводить к минимальному объему т.к. это может привести к срыву производства.

Нормативом оборотных средств называется их минимальная величина, которая обеспечивает выполнение производственной программы. Он в целом складывается из нормативов по отдельным элементам оборотных средств.

Нормирование производственных запасов

Оз = Нд · Р;

где Оз – норматив производственных запасов;

Нд – норма запаса сырья и других ресурсов, в днях;

Р – суточный расход сырья и других ресурсов, в денежном выражении.

Нд = Т + С + П + Д + А;

где Т – текущий запас;

С – страховой запас;

П – время нахождения сырья и материалов в пути;

Д – время необходимое для выгрузки, приемки и доставки прибывших материалов;

А – время на проведение анализов и подготовки ресурсов к производству.

Норма текущего запаса зависит от времени между двумя поставками материала и обычно равна его половине.

Страховой запас создается для обеспечения бесперебойной работы предприятия на случай срыва поставок. Величина страхового запаса зависит от расстояния до поставщика и регулярности поставок.

Время нахождения оплаченного материала в пути определяют по отчетным данным за прошлые периоды.

Время Д и время А рассчитывают по нормам времени ,установленным для выполнения данных операций.

Суточный расход Р определяется по смете затрат на производство 4-ого квартала планируемого года, т.к. его план наиболее напряженный.

,

,

где З – затраты на сырье и материалы в денежном выражении по смете 4-ого квартала планируемого года;

90 – дни в квартале.

Нормирование оборотных средств по запасным частям для ремонта оборудования

Осуществляется двумя методами:

Прямой счет потребностей в запчастях, исходя из количества оборудования и частей, которые надо заменить;

Расчет норматива оборотных средств, в стоймостном выражении на единицу стоимости оборудования.

Озп=Нзп – Ф

где Озп – норматив оборотных средств по запчастям;

Нзп – норма расхода запчастей, в денежном выражении на единицу стоимости оборудования;

Ф – балансовая стоимость оборудования.

Нормирование оборотных средств по незавершенному производству

Норматив оборотных средств по незавершенному производству зависит от:

Объема производства;

Длительности производственного цикла;

Темпа нарастания затрат.

Онзп = Нд · Е,

где Онзп – норматив оборотных средств по незавершенному производству;

Нд – норма незавершенного производства, дни;

Е – однодневный выпуск продукции в 4-ом квартале по полной себестоимости.

,

,

где С – полная себестоимость выпускаемой продукции в 4-ом квартале.

Нд = Ц · К,

где Ц – длительность производственного цикла(время, от момента загрузки сырья до выхода готовой продукции, соответствующей требованиям ГОСТ или ТУ);

К – коэффициент нарастания затрат.

где К – первоначальные затраты;

З – нарастающие затраты по смете 4-ого квартала.

Нормирование расходов будущих периодов

Обп = Он + Б – С.

Норматив оборотных средств по расходам будущих периодов (Обп) рассчитывается балансовым методом, исходя из остатков этих затрат на начало планируемого года (Он), новых плановых затрат (Б) и стоимости списанных затрат на себестоимость продукции (С).

Норматив оборотных средств по готовой продукции

Норматив оборотных средств по готовой продукции зависит от объема производства, от условий отгрузки и сбыта продукции.

Огп = Нд · Е,

где Нд – норма запаса готовой продукции, в днях;

Е – однодневный выпуск продукции по плану 4-ого квартала по полной себестоимости.

Лекция №7(02.10.07)

Показатели эффективности использования и направления улучшения использования оборотных средств.

Оборотные средства отрасли совершают непрерывный кругооборот, который состоит из 3-ех фаз:

Осуществляется в сфере обращения – предприятие покупает за денежные средства сырье, материалы, топливо и т. д.;

Осуществляется в сфере производства – производственные запасы вовлекаются в производственный процесс и последовательно переходят в полуфабрикаты, а затем в готовую продукцию;

Осуществляется в сфере обращения – готовая продукция реализуется, и оборотные средства переходят в денежную форму.

Кругооборот завершается поступлением денег на расчетный счет предприятия.

Полный кругооборот:

Д – ПЗ – ПФ – ПП – Д

Оборотные средства отрасли одновременно находятся во всех фазах и переходят из одной в другую непрерывно, следуя друг за другом. Скорость движения оборотных средств является важной экономической характеристикой их использования. Чем быстрее совершается кругооборот оборотных средств, тем меньше их требуется или, тем больший объем производства они могут обслужить.

Для характеристики эффективности использования оборотных средств, применяют 3 показателя:

Коэффициент оборачиваемости – количество оборотов, которые совершают оборотные средства за 1 период. Определяется делением объема реализованной продукции, в денежном выражении, на сумму оборотных средств, которыми предприятие располагало в данном году.

где РП – реализованная продукция;

ОС – оборотные средства.

Длительность одного оборота

где 360 – дней в году.

Коэффициент закрепления оборотных средств – величина оборотных средств, приходящейся на 1 рубль реализованной продукции. Чем меньше эта величина, тем эффективнее используются оборотные средства.

Ускороние оборачиваемости оборотных средств должно бостигаться на любой фазе кругооборота путем:

- сокращение длительности производственного цикла;

- совершенствование материально-технического снабжения и сбыта;

- снижение норм расхода материальных ресурсов за счет внедрения ресурсо-сберегающей технологии;

- улучшение порядка расчетов за материалы и продукцию.

В результате ускорения оборачиваемости оборотных средств высвобождаются значительные денежные суммы, которые могут быть использованы для расширения производства.