Лекции ХТОВ 1 / Леция 1 / МИРОВОЙ РЫНОК УГЛЯ

.docМИРОВОЙ РЫНОК УГЛЯ

Обзор.

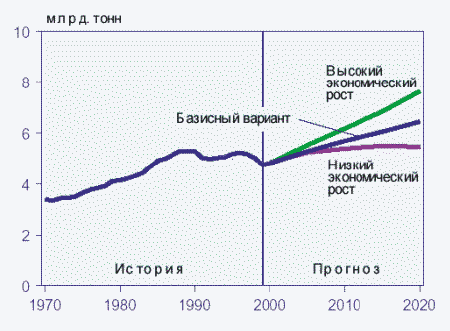

Потребление угля в целом по всему миру медленно нарастало с конца 1980-х годов и ожидается, что эта тенденция будет продолжаться. Хотя мировое потребление угля в 1999 г. (4,7 млрд американских тонн*) было на 15% больше, чем в 1980 г., оно было ниже, чем в любом году после 1984 г. (табл.1, рис.1) Проведенное исследование показало, что ожидается неуклонный рост потребления угля до 2020 г. со средним ростом 1,5% в год, но со значительными отклонениями показателей по регионам.

Рисунок 1. Мировое потребление угля.

Уменьшение потребления угля ожидается в Западной Европе, Восточной Европе и в странах бывшего СССР. Увеличение потребления ожидается в США, Японии и развивающихся странах Азии. В Западной Европе потребление угля уменьшилось в период с 1985 г. по 1999 г. на 42%, в основном за счет растущего использования природного газа, а во Франции - ядерной энергии. Еще большее падение потребления угля наблюдалось в странах Восточной Европы и бывшего СССР, где за тот же период потребление сократилось на 44% как результат экономического коллапса после распада СССР и перехода на другие виды энергии.

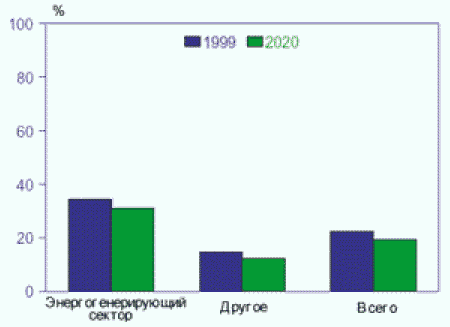

При рассмотрении прогноза роста угля нужно учитывать уменьшение доли угля в энергетическом балансе. В 1999 г. доля угля составляла 22%, в то время, как в 1985 г. – 27%. К 2020 г. прогнозируется уменьшение доли угля до 19% (рис.2.).

Ожидаемое уменьшение доли угля было бы даже больше, если бы не значительный рост потребления угля в Азии, где уголь продолжает доминировать на энергетическом рынке, особенно в Китае и Индии. Доля этих стран в мировом росте потребления энергии (до 2020 г.) составит 29%, а доля в мировом росте потребления угля составит 92%. Все же доля угля в энергетическом балансе Азии также будет незначительно уменьшаться (рис.3).

Основным потребителем угля останется энергогенерирующая отрасль (более 55%), в которой будет наблюдаться значительный рост потребления, а также металлургическая промышленность. В других сферах использования угля (промышленное, коммерческое и бытовое) будет наблюдаться рост других источников энергии. Исключение составляет Китай, где потребление угля будет наблюдаться во всех сферах. Ожидается незначительное уменьшения потребления коксующегося угля в большинстве регионов мира как результат технологических достижений в металлургической промышленности (использование электрических дуговых печей) и продолжающегося замещения стали другими материалами.

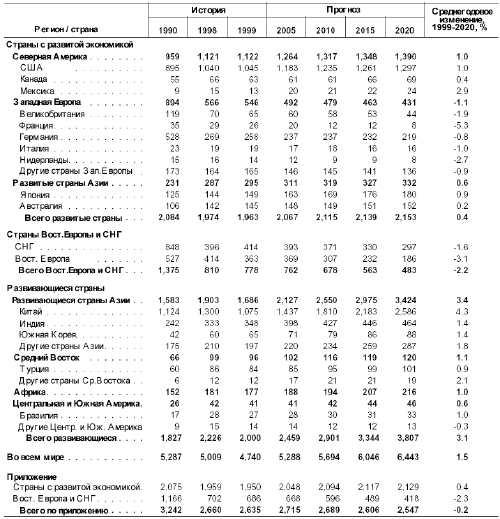

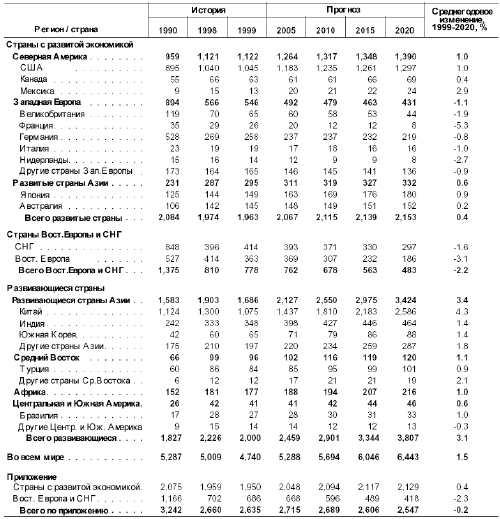

Таблица 1. Мировое потребление угля по регионам

Все эти прогнозы основаны на текущих законах и постановлениях и не учитывают возможную ратификацию разрабатываемых экологических документов. В особенности может оказаться велико влияние Киотского протокола, который еще не ратифицирован большинством стран. Принятие экологических постановлений с целью уменьшения выброса парниковых газов может иметь значительное влияние на потребления угля. К примеру, принятие Киотского протокола приведет к тому, что США должны будут уменьшить потребление угля на 18-77% (на базисе BTU) к 2010 г.

Рисунок 2. Доля

угля в мировом энергетическом балансе.

Рисунок 3. Потребление по регионам.

Большое влияние на прогноз окажут также возможные пути развития международного рынка угля. Международные цены на энергетический уголь (для выработки электроэнергии) резко упали в 1999 г. из-за большой конкуренции среди экспортеров. При этом наблюдалось увеличение экспорта из Австралии и Индонезии и уменьшение экспорта из США и Канады. В 2000 г. на международный рынок угля большое влияние оказывало резкое увеличение стоимости морских перевозок, увеличение экспортных цен на уголь во второй половине года и существенное увеличение общемировой торговли углем. В Азии некоторое увеличение цен объяснялось снижением предложения из-за массовых забастовок в Индонезии и Австралии и неспособностью Китая удовлетворить экспортные требования по качеству.

Итак, основные прогнозы следующие:

- мировое потребление угля к 2020 г. увеличится на 1,7 млрд тонн, с 4,7 млрд тонн в1999 г. до 6,4 млрд тонн в 2020 г. При неблагоприятном варианте развития мировой экономики мировое потребление угля в 2020 году может составить 5,5 млрд тонн, а при благоприятном – 7,6 млрд тонн (рис 1);

- только в Азии рост потребления угля составит 1,7 млрд тонн. Вклад только Китая и Индии в мировой рост потребления энергии составит 29%, а угля – 92%;

- доля угля в мировом энергетическом балансе уменьшится с 22% в 1999 г. до 19% в 2020 г. Уменьшение доли угля для энергогенерирующей отрасли составит 3%, с 34% в 1999 г. до 31% в 2020 г;

- мировая торговля углем увеличится с 548 млн тонн в 1999 г. до 729 млн тонн в 2020 г. в основном за счет энергетического угля.

Запасы.

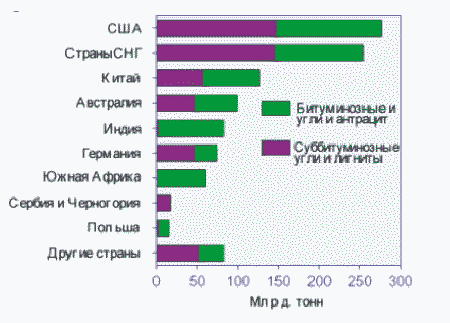

Уголь является самым большим (по доли) источником из ископаемых видов топлива. Мировые извлекаемые*** запасы угля в 1999 г. оценивались в 1089 млрд тонн, что хватит на 220 лет при нынешнем уровне добычи. Наблюдается неравномерность распределения резервов по регионам мира: наибольшие – в США и странах бывшего СССР (на них приходится около 25%) (табл.2, рис.4), наименьшие – в странах Среднего Востока. Китай, Австралия, Индия, Германия и Южная Африка – каждая из этих стран имеет от 6 до 12% мировых резервов.

Таблица 2. Мировые извлекаемые запасы (млн.тонн)

|

Регион/страна |

Битуминозные угли и антрациты |

Суббитуминозные угли и лигниты |

Всего извлекаемых запасов угля |

|

Северная Америка |

|

|

|

|

Канада |

4970 |

4535 |

9505 |

|

Гренландия |

0 |

202 |

202 |

|

Мексика |

948 |

387 |

1335 |

|

США |

127748 |

147824 |

275572 |

|

Всего |

133666 |

152948 |

286614 |

|

Центр. и Юж. Америка |

|

|

|

|

Аргентина |

0 |

143 |

143 |

|

Боливия |

1 |

0 |

1 |

|

Бразилия |

0 |

13173 |

13173 |

|

Чили |

34 |

1268 |

1302 |

|

Колумбия |

7020 |

420 |

7439 |

|

Эквадор |

0 |

26 |

26 |

|

Перу |

1058 |

110 |

1168 |

|

Венесуэла |

528 |

0 |

528 |

|

Всего |

8641 |

15140 |

23781 |

|

Западная Европа |

|

|

|

|

Австрия |

0 |

28 |

28 |

|

Хорватия |

7 |

36 |

43 |

|

Франция |

105 |

23 |

128 |

|

Германия |

26455 |

47399 |

73855 |

|

Греция |

0 |

3168 |

3168 |

|

Ирландия |

15 |

0 |

15 |

|

Италия |

0 |

37 |

37 |

|

Нидерланды |

548 |

0 |

548 |

|

Норвегия |

0 |

7 |

7 |

|

Португалия |

3 |

36 |

40 |

|

Сербия и Черногория |

71 |

18087 |

18157 |

|

Словения |

0 |

65 |

65 |

|

Испания |

220 |

507 |

728 |

|

Швеция |

0 |

1 |

1 |

|

Турция |

495 |

690 |

1185 |

|

Великобритания |

1102 |

551 |

1653 |

|

Всего |

29022 |

70636 |

99658 |

|

Восточная Европа и СНГ |

|

|

|

|

Болгария |

14 |

2974 |

2988 |

|

Чехия |

2880 |

3929 |

6809 |

|

Венгрия |

657 |

4260 |

4917 |

|

Казахстан |

34172 |

3307 |

37479 |

|

Киргизстан |

0 |

895 |

895 |

|

Польша |

13352 |

2421 |

15773 |

|

Румыния |

1 |

3979 |

3980 |

|

Россия |

54110 |

118964 |

173074 |

|

Словакия |

0 |

190 |

190 |

|

Украина |

18065 |

19806 |

37871 |

|

Узбекистан |

1102 |

3307 |

4409 |

|

Всего |

124354 |

164032 |

288386 |

|

Средний Восток |

|

|

|

|

Иран |

213 |

0 |

213 |

|

Всего |

213 |

0 |

213 |

|

Африка |

|

|

|

|

Алжир |

44 |

0 |

44 |

|

Ботсвана |

4754 |

0 |

4754 |

|

ЦАР |

0 |

4 |

4 |

|

Конго (Киншаса) |

97 |

0 |

97 |

|

Египт |

0 |

24 |

24 |

|

Малави |

2 |

0 |

2 |

|

Марокко |

6 |

0 |

6 |

|

Мозамбик |

265 |

0 |

265 |

|

Нигер |

77 |

0 |

77 |

|

Нигерия |

23 |

186 |

209 |

|

Южная Африка |

60994 |

0 |

60994 |

|

Свазиленд |

128 |

0 |

128 |

|

Танзания |

220 |

0 |

220 |

|

Замбия |

0 |

61 |

61 |

|

Зимбабве |

809 |

0 |

809 |

|

Всего |

67420 |

276 |

67695 |

|

Дальний Восток и Океания |

|

|

|

|

Афганистан |

73 |

0 |

73 |

|

Австралия |

52139 |

47510 |

99649 |

|

Бирма |

2 |

0 |

2 |

|

Китай |

68564 |

57651 |

126215 |

|

Индия |

80174 |

2205 |

82379 |

|

Индонезия |

849 |

4905 |

5754 |

|

Япония |

865 |

0 |

865 |

|

Южная Корея |

331 |

331 |

661 |

|

Северная Корея |

90 |

0 |

90 |

|

Малайзия |

4 |

0 |

4 |

|

Непал |

2 |

0 |

2 |

|

Новая Каледония |

2 |

0 |

2 |

|

Новая Зеландия |

32 |

597 |

629 |

|

Пакистан |

0 |

3228 |

3228 |

|

Филиппины |

26 |

303 |

330 |

|

Тайвань |

1 |

0 |

1 |

|

Таиланд |

0 |

2205 |

2205 |

|

Вьетнам |

165 |

0 |

165 |

|

Всего |

203321 |

118934 |

322255 |

|

|

|

|

|

|

Во всем мире |

566637 |

521965 |

1088602 |

Рисунок 4. Мировые запасы угля.

Качество и геологические характеристики месторождений угля являются другими важными параметрами резервов угля. Уголь является более неоднородным источником энергии, чем нефть и природный газ, и его качество варьируется в значительных диапазонах по регионам и даже в пределах одного угольного пласта. Для примера, Австралия, США и Канада имеют огромные запасы высококачественных углей, которые могут использоваться для производства кокса. Вместе эти три страны обеспечивают поставку около 85% от всей мировой торговли коксующимся углем за последние годы (см. табл.3).

Что касается углей более низкого качества, низкой теплотворной способности, к которым относятся бурые угли (лигниты), то угли этого типа мало востребованы на рынке из-за своих качественных характеристик и связанных с ними больших расходов на транспортировку и складирование. В 1999 г. доля торговли бурым углем составила 19% от общемировой добычи, а на трех ведущих производителей приходится 41% добычи: Германия (178 млн т), Россия (99 млн т), США (84 млн т). По теплотворной способности месторождения также варьируются в широком диапазоне: от 4,8 млн BTU за тонну в Греции до 12,3 млн BTU за тонну в Канаде.

Региональное потребление.

Развивающиеся страны Азии.

На Азию приходится

36% мирового потребления угля в 1999 г. На

Китай, крупнейшего потребителя угля в

мире приходится почти 23% мирового

потребления. Большое увеличение

потребления предполагается в Китае и

Индии (рис 5), которые также имеют большие

резервы угля. Этот прогноз основывается

на ожидании большого экономического

роста этих стран и на том, что их

потребность в энергии в основном будет

покрываться за счет угля, особенно в

промышленном и энергогенерирующем

секторах, при условии, что законы об

окружающей среде останутся неизменными.

Также предполагается, что будут сделаны

необходимые инвестиции в шахты,

транспортную инфраструктуру,

электростанции.

На энергогенерирующий сектор приходится около 30% потребления угля в Китае (на базисе BTU). Ожидается, что к 2020 году использование угля для производства электроэнергии в Китае увеличится с 5,9 американских квадриллионов**** BTU в 1999 г. до 17,0 квадриллионов в 2020 г. Однако, 59% общего увеличения потребления угля к 2020 г. по прогнозам придется на не на электрогенерирующий сектор, а главным образом, для промышленного потребления и производства кокса, используемого для производства стали и необработанного металла. В 1998 г. Китай был мировым лидером по производству как стали, так и необработанного металла. На Китай будет приходится 40% от общего мирового использования угля в 2020 г.