Упрощенная система налогооблажения

Особый вид налогового режима, ориентированный на снижение налогового бремени в организациях малого бизнеса и облегчение ведения налогового учета.

ИП могут перейти на упрощенную систему налогообложения в том случае, если у них выполняется только одно ограничение: средняя численность наемных работников не превышает 100 человек. Что касается организаций, то у них должно выполняться пять условий, указанных в ст. 34б НК РФ, а именно:

1) доход от реализации за 9 месяцев предыдущего года не превышает 60 млн руб.;

2) средняя численность работников не превышает 100 человек (среднюю численность рассчитывают также за 9 месяцев);

3) стоимость амортизируемого имущества меньше либо равна 100 млн руб.;

4) доля уставного капитала, принадлежащая юридическим лицам, меньше либо равна 25%;

5) нет филиалов и представительств.

Налогоплательщики: организации и ИП, перешедшие на УСН.

Объект: доход, доход уменьшенный на величину расходов.

Налоговая база: денежное выражение доходов, денежное выражение доходов уменьшенных на величину расходов.

Налоговая ставка: 6% (от доходов), 15% (от доходов, уменьшенных на величину расход), но не < 1% от доходов за налоговый период.

Специальный налоговый режим ЕСХН

Налогоплательщиками при данном налоговом режиме являются с/х товаропроизводители (организации и индивидуальные предприниматели), добровольно перешедшие под этот режим.

Организация имеет право перейти на уплату ЕСХН, если по итогам работы за календарный год доля дохода от реализации продукции составляет не менее 70%

Объектом налогообложения признаются доходы, уменьшенные на величину расходов.

Налоговая база - денежное выражение доходов уменьшенных на величину расходов. Налогоплательщики вправе уменьшить налоговую базу на сумму убытка, полученного по итогам предыдущих налоговых периодов. Указанный убыток не может уменьшать налоговую базу более чем на 30%, превышающая указанное ограничение сумма, может быть перенесена на следующие налоговые периоды, но не более чем на 10 налоговых периодов.

Налоговым периодом - календарный год. Отчетный период – полугодие.

Налоговая ставка: 6%.

Налог на добавленную стоимость

Налог на добавленную стоимость является регулирующим федеральным налогом. Налог на добавленную стоимость представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения. НДС взимается со всех товаров, работ и услуг в течение всего производственного цикла. НДС является стабильным и регулярным источником доходов для бюджета. Налогоплательщиками налога на добавленную стоимость являются: 1) организации; 2) индивидуальные предприниматели; 3) лица, признаваемые налогоплательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу РФ Объектом налогообложения являются следующие операции: 1) реализация товаров (работ, услуг) на территории РФ, в том числе реализация предметов залога и передача товаров по соглашению о предоставлении отступного или новации, а также передача имущественных прав; 2) передача на территории РФ товаров для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль организаций; 3) выполнение строительно-монтажных работ для собственного потребления; 4) ввоз товаров на таможенную территорию РФ. Местом реализации работ (услуг) признается территория РФ. Налогообложение производится по налоговой ставке 0 %при реализации: 1) товаров, вывезенных в таможенном режиме экспорта; 2) работ (услуг), выполняемых в космическом пространстве и др. Налогообложение производится по налоговой ставке 10 %при реализации: 1) следующих продовольственных товаров: мяса и мясопродуктов; молока и молокопродуктов; соли; зерна, комбикормов; хлеба; крупы; муки; макаронных изделий; рыбы живой; продуктов детского и диабетического питания; овощей; 2) товаров для детей: 3) периодических печатных изданий; 4) следующих медицинских товаров отечественного и зарубежного производства. Налогообложение производится по налоговой ставке 18 %в остальных случаях. Моментом определения налоговой базы является: 1) день отгрузки; 2) день оплаты.

Виды налоговых вычетов по НДФЛ

Налоговые вычеты - это сумма, уменьшающая расчетную базу при исчислении налога на доходы физических лиц. В зависимости от характера возникновения выделяют стандартные, социальные налоговые вычеты, а также вычеты, связанные с приобретением, продажей имущества, или имущественные. Каждый тип имеет лимит исчисления и определенную область применения, в рамках Налогового Кодекса РФ. Вычеты предоставляются лицам, получающим доходы на территории Российской Федерации, облагаемые НДФЛ по ставке 13%.

Стандартные налоговые вычеты

По сумме и условиям возникновения разделяют на:

В связи с последними изменениями в Законодательстве, с 1 января 2012 года увеличен размер вычета за первых двух детей в возрасте до 18 лет до 1400 рублей, за третьего и последующих - до 3000 рублей.

стандартный вычет на каждого ребенка в семье до 18 лет предоставляется родителям или опекунам ежемесячно до момента, когда доход последних, рассчитанный нарастающим итогом с начала налогового периода, превысит 280 тысяч рублей. Данный вычет также распространяется на детей в возрасте старше 18 лет (до 24 лет), являющихся студентами дневного очного отделения, аспирантами, ординаторами, курсантами или на детей-инвалидов. Предоставление вычета в двукратном размере установлено для одиноких родителей и вдов. В период с 1 января по 31 декабря 2011 года размер вычета составлял:

за первого и второго ребенка до 18 лет 1000 рублей;

за третьего и каждого из последующих до 18 лет – 1000 рублей;

за детей в возрасте от 18 до 24 лет, обучающихся по очной форме, аспирантуре, ординатуре, интернатуре – 3000 рублей;

за детей-инвалидов первой и второй группы до 24 лет – 3000 рублей.

3000 рублей ежемесячно для жертв аварии на Чернобыльской АЭС, больных лучевой болезнью, инвалидов ВОВ и т.д.

500 рублей ежемесячно для налогоплательщиков – инвалидов первой и второй групп в том числе с детства, участников ВОВ, заложников концлагерей.

400 рублей ежемесячно для категории налогоплательщиков, не имеющих права на вычет в сумме 3 000 рублей или 500 рублей, совокупный доход которых с начала налогового периода нарастающим итогом не превышает 20 тысяч рублей, утратил своё действие с 1 января 2012 года.

Социальные налоговые вычеты

Предмет возникновения - образование. Социальный налоговый вычет за учебу имеет предел расчета, равный сумме 120 тысяч рублей. Применим, когда в течение периода налогоплательщик понес расходы на собственное обучение или производил выплаты за учебу своего ребенка. Таким образом, доход налогоплательщика в сумме до 50 тысяч рублей, потраченный на образование, освобождается от НДФЛ по ставке 13%. Следует учитывать, что обучение в данном случае должно быть очным и возраст ребенка не превышает 24 лет.

Предмет возникновения - лечение, собственное и своих детей не старше 24 лет. Социальный налоговый вычет на стандартное лечение возникает до достижения максимальной суммы в 120 тысяч рублей. Если лечение относится к категории дорогостоящего, то вычет производится в полной сумме, реально потраченной.

Благотворительность. В соответствии с Налоговым кодексом, социальные вычеты такого характера возникают, когда налогоплательщик осуществлял пожертвования в образования науки, культуры, здравоохранения и т.д. Вычет производится в сумме фактических расходов, с ограничением 25 % от совокупного дохода, полученного в налоговом периоде.

Финансирование будущей пенсии. Социальный налоговый пенсионный вычет возникает, когда налогоплательщик осуществляет отчисления по договору в негосударственный фонд с целью финансирования своей пенсии и равен сумме фактических расходов на страховые взносы в налоговом периоде, но не более 120 тысяч рублей.

Имущественные налоговые вычеты

Предел имущественного налогового вычета составляет 2 миллиона рублей. Возможность его получения возникает при покупке дома, дачи, квартиры или их доли. Вычет также может производиться с уплачиваемых процентов в том случае, когда недвижимость приобретается в ипотеку.

Вычет при продаже квартир, домов составляет максимальную сумму в 1 миллион рублей, иного имущества - 250 тысяч рублей.

Кроме стандартных, социальных и имущественных налоговых вычетов выделяется отдельная категория - профессиональные вычеты, которые возникают у лиц, занимающихся предпринимательской деятельностью без образования юридического лица и нотариусов. Состав расходов, применимых в данном случае, определен в ст. 221 НК РФ.

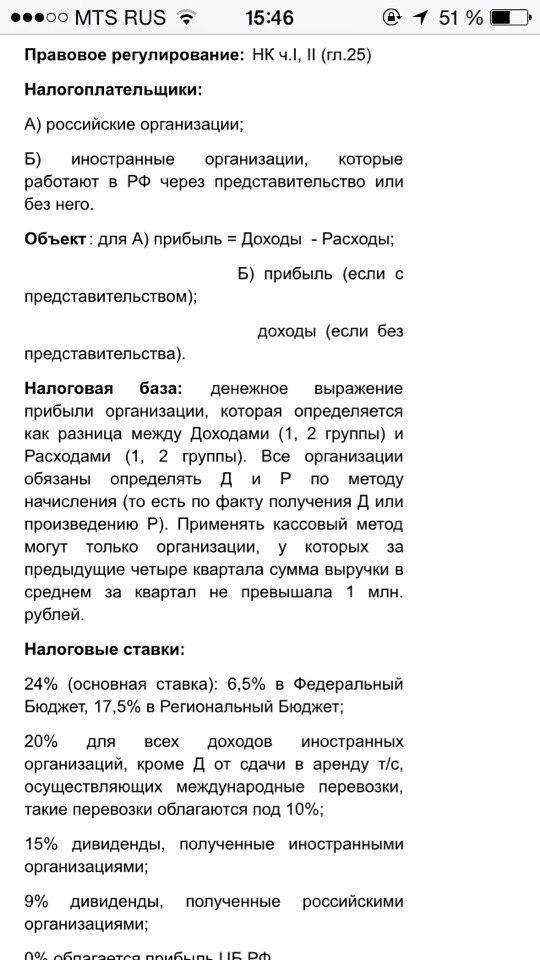

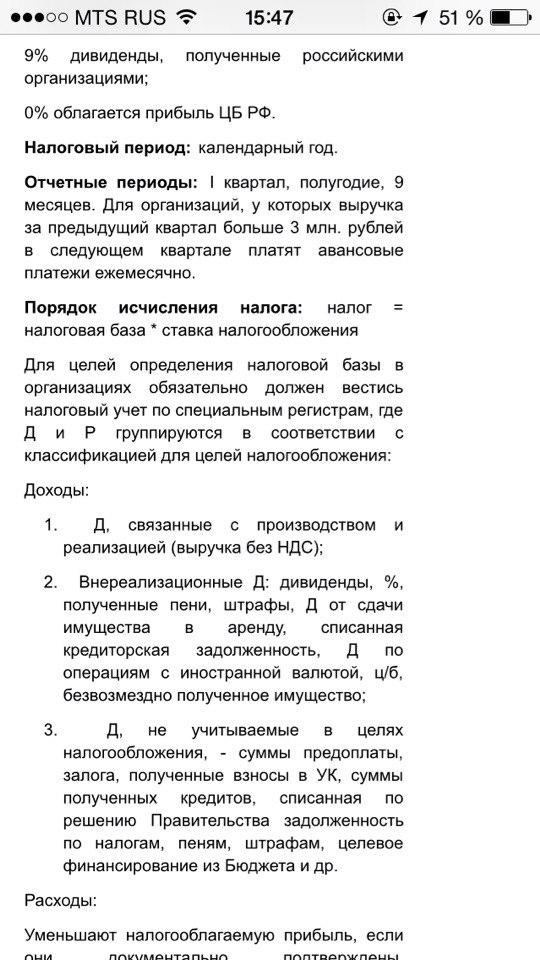

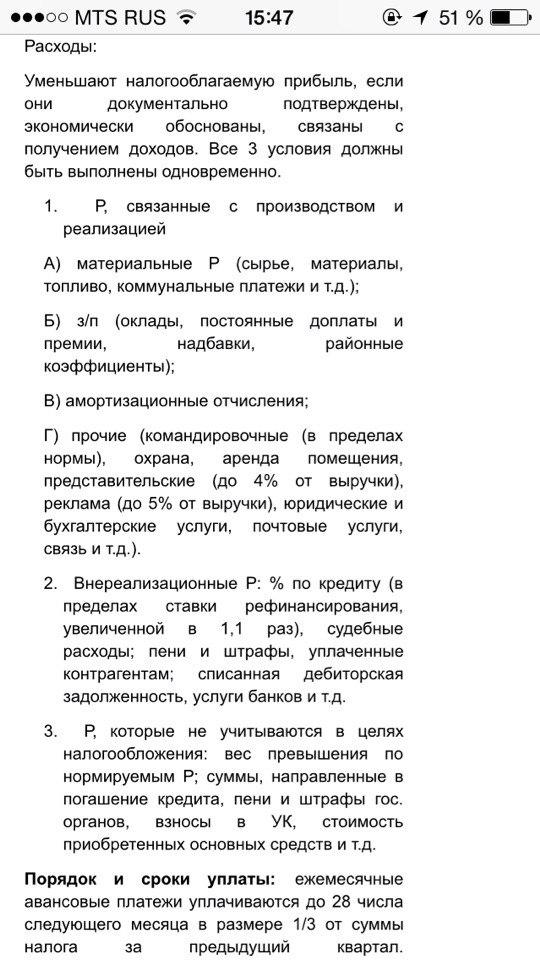

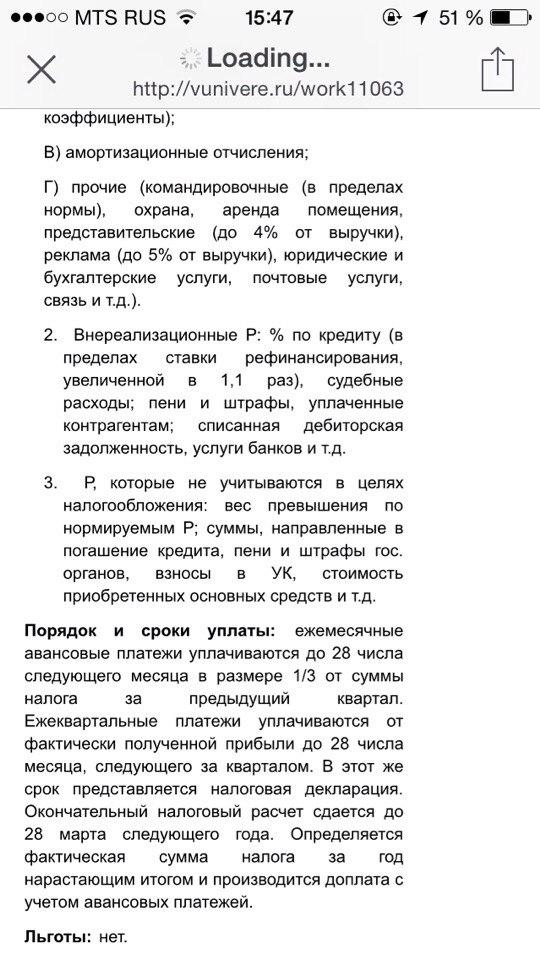

5. Налог на прибыль организаций

6. Страховые взносы во внебюджетные фонды

так. Внебюджетные Фонды. у нас их три самых основных государственных внебюджетных фонда:

Пенсионный фонд РФ

Фонд Социального страхования

Фонд обязательного медицинского страхования.

Основным источником доходов этих фондов. То есть от куда у этих фондов появляются деньги на то, чтобы заботится о нас с вами и о наших родителях — это страховые взносы (Не вздумайте упомянуть про Единый социальный налог (ЕСН) на экзамене, он уже давно замене на «страховые взносы»!!!)

Важно! Если в 2011 году сумма всех страховых взносов была 34 %, то с 2012 год тариф снизился до30% и теперь разбивка по фондам такая:

ПФ — 22%

ФСС — 2,9%

ФОМС — 5,1 %

Тарифы страховых взносов для лиц, производящих выплаты физическим лицам (2013 год)

(в ред. ФЗ от 03.12.2012 № 243-ФЗ)

|

База для начисления страховых взносов |

Год / Фонд |

ФСС |

ПФР |

ФФОМС |

Всего % |

|

|

Органы, осуществляющие контроль |

ФСС |

Пенсионный фонд РФ |

— | |

|

Для лиц, производящих выплаты и иные вознаграждения физическим лицам, кроме льготных категорий | |||||

|

В пределах установленной предельной величины базы для начисления страховых взносов |

2012-2015 года |

2,9% |

22,0% |

5,1% |

30,00% |

|

Свыше установленной предельной величины базы для начисления страховых взносов |

2012-2015 года |

0% |

10,0% |

0% |

10,00% |

|

Важно! С 1 января 2013 г. для лиц, производящих выплаты и иные вознаграждения физическим лицам, занятым на определенных видах работ, установлены дополнительные тарифы страховых взносов . | |||||

7. Единый налог на вмененный доход

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности может применяться по решению субъекта РФ в отношении следующих видов предпринимательской деятельности:

1) оказание бытовых услуг;

2) оказание ветеринарных услуг;

3) оказание услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств;

4) розничная торговля, осуществляемая через магазины и павильоны с площадью торгового зала по каждому объекту организации торговли не более 150 м2, палатки, лотки и другие объекты организации торговли, в том числе не имеющие стационарной торговой площади;

5) оказание услуг общественного питания, осуществляемых при использовании зала площадью не более 150 м2;

6) распространение и (или) размещение наружной рекламы и др.

Объектом налогообложения для применения единого налога признается вмененный доход налогоплательщика.

Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности с учетом положений ст. 346.29 НК РФ.

Налоговым периодом по единому налогу признается квартал.

Ставка единого налога устанавливается в размере 15% величины вмененного дохода.

Уплата единого налога производится налогоплательщиком по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода.

Сумма единого налога, исчисленная за налоговый период, уменьшается налогоплательщиками на сумму страховых взносов на обязательное пенсионное страхование, уплаченных за этот же период времени при выплате налогоплательщиками вознаграждений своим работникам, занятым в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог, а также на сумму страховых взносов в виде фиксированных платежей, уплаченных индивидуальными предпринимателями за свое страхование, и на сумму выплаченных пособий по временной нетрудоспособности. При этом сумма единого налога не может быть уменьшена более чем на 50%.

Декларации по итогам налогового периода представляются налогоплательщиками в налоговые органы не позднее 20-го числа первого месяца следующего налогового периода.