Глава 4 Динамика и структура коммерческих банков

4.1 Основные функции коммерческого банка

К основными функциям коммерческих банков относятся:

мобилизация временно свободных денежных средств и превращение их в капитал;

кредитование предприятий, государства и населения;

выпуск кредитных денег;

осуществление расчетов и платежей в хозяйстве;

эмиссионно-учредительская функция;

консультирование, предоставление экономической и финансовой информации.

Функция кредитования предприятий, государства и населения имеет важное экономическое значение. Прямое предоставление в ссуду свободных денежных капиталов их владельцами заемщикам в практической хозяйственной жизни затруднено. Банк выступает в качестве финансового посредника, получая денежные средства у конечных кредиторов и давая их конечным заемщикам. Коммерческие банки предоставляют ссуды потребителям на приобретение товаров длительного пользования, способствуя росту их уровня жизни. Поскольку государственные расходы не всегда покрываются доходами, банки также кредитуют финансовую деятельность правительства.

Функции коммерческого банка — в основном это привлечение средств на вклады за депозитный процент и их размещение в кредитах за ссудный процент. Но также существуют и другие, разносторонние функции КБ:

финансовые посредники, которые принимают средства физических и юридических лиц на условиях срочности, возвратности и платности (депозитный процент, который вкладчики банка получают по текущим, срочным и сберегательным счетам);

коммерческие банки кредитуют предприятия, организации и частных лиц, способствуют развитию экономики, структурным сдвигам в хозяйстве;

осуществляя операции с ценными бумагами, коммерческие банки способствуют развитию фондового рынка;

коммерческие банки выполняют роль консультантов своих клиентов по проведению отдельных банковских, экономических и фондовых операций.

4.2 Структура коммерческого банка

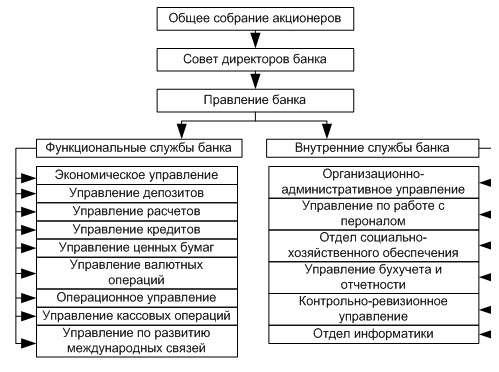

Эффективность деятельности коммерческого банка в значительной степени зависит от его структуры.

Для коммерческого банка характерна следующая структура:

административно-управляющие органы;

общее собрание акционеров;

совет директоров банка

правление банка

функциональные службы банка;

экономическое управление;

управление депозитов;

управление расчетов;

управление ценных бумаг;

управление валютных операций;

операционное управление;

управление кассовых операций;

управление по развитию международных связей;

депозитные отделы;

кредитные отделы;

внутренние службы банка;

организационно-административное управление;

управление по работе с персоналом;

отдел социально-хозяйственного обеспечения;

управление бухучета и отчетности;

контроль-ревизионное управление;

отдел информатики.

Рис. 73. Примерная структура коммерческого банка

4.3 Тенденция сокращения числа банков в России,

«В августе этого года впервые в истории России количество действующих кредитных организаций опустилось ниже 1000, — подчеркнул вице-президент АРБР Олег Иванов на он-лайн конференции «Финам». — Статистика за последние десять лет свидетельствует о том, что в год число банков уменьшается приблизительно на 45. Зависимость практически линейная, если она сохранится, то через 20 лет банки в России закончатся». «В 2011 году Банк России отозвал лицензии приблизительно у 80 банков, — отметил в свою очередь главный экономист УК «Финам Менеджмент» Александр Осин. — В 2012 году количество отзывов лицензий может составить несколько десятков. На 1 декабря капитал ниже 180 млн рублей имели 69 банков». Что касается банков с меньшей величиной капитала, то «большая часть из них будет докапитализирована до уровня 180 млн рублей», — рассказал «БО» директор департамента лицензирования деятельности и финансового оздоровления кредитных организаций ЦБ РФ Михаил Сухов. — Негативным знаком для надзора и для инвесторов будет хроническая убыточность этих банков, отсутствие следов текущей деятельности. Это создает благоприятную среду, для того, чтобы банки без капитала попадали в руки людей, которых неудобно называть банкирами». Не все эксперты исключают ситуацию возврата к практике оказания госпомощи банкам в 2012 году. По мнению, руководителя направления анализа денежно-кредитной политики, финансовых рынков и банковской системы ЦМАКП Олега Солнцева, из-за риска падения норматива Н1 до 10% или ниже, более до 150 банков, на которых приходится около одной трети активов банковской системы, могут оказаться в «опасной зоне». Негативный сценарий развития данной ситуации чреват тем, что государству придется оказать помощь порядка 20 кредитным организациям. «Примерно такое же число системно незначимых банков может погибнуть из-за данной проблемы».