Тагаев

.pdfПрактические задания

3. Интенсивность оборота авансируемого капитала – характеризует объем реали-

зованной продукции, приходящейся на один рубль средств, вложенных в деятельность организации:

КИ = |

010 |

, |

|

||

|

0,5 ×(300НП + 300КП) |

|

где КИ – интенсивность оборота авансируемого капитала; 010 – износ основных средств;

300НП – сумма оборотных средств на начало отчетного года; 300КП – сумма оборотных средств на конец отчетного года;

Допустимое значение (KИ ≥ 2,5) .

4. Менеджмент (эффективность управления организацией) – характеризуется соотношением величины прибыли от реализации и величины чистой выручки от реали- зации:

КМ = 050 / 010(Ф№II) ,

где КМ – эффективность управления организацией; 050 – прибыль (убыток) от продаж.

010 – Выручка от продажи товаров, работ, услуг (за минусом налога на добавлен- ную стоимость, акцизов и аналогичных обязательных платежей).

5. Прибыльность (рентабельность) собственного капитала – характеризует объ-

ем прибыли, приходящейся на один рубль собственного капитала:

КПР = |

|

|

140(Ф№II) |

|

|

|

, |

|

0 |

,5 |

×(490НП + 490КП + 640НП + 640 |

КП + 650 |

НП + 650 |

КП ) |

|||

|

|

где КПР – рентабельность собственного капитала; 140 – прибыль (убыток) до налогообложения; НП – начало периода; КП – конец периода; 490 – собственные средства; 640 – доходы будущих периодов;

650 – резервы предстоящих расходов. Доверительный интервал значения (KПР ≥ 0,2) .

На основе рассмотренных вышепяти показателей определяется рейтинговое число:

R = 2Ко + 0,1КЛ + 0,08КИ + 0,45КМ + КПР

Нормативное значение оценки = 1. На основе сравнения показателей и рейтинго- вой оценки за ряд лет можно сделать вывод об эффективности бизнеса. Рост рейтинга свидетельствует об улучшения финансового состояния организации.

181

Риск менеджмент

Экспертные методы при определении наиболее значимых рисков предприятия

Задание выполняется студентами в группах от 3 до 5 человек и состоит из следую- щих этапов:

I этап

Необходимо выбрать вид деятельности (один из предложенных).

1.Малое предприятие, находящееся на одной из стадий развития: формирования, роста, стабилизации или спада.

•Виды хозяйственной деятельности предприятия:

•торгово-закупочная деятельность;

•строительство;

•транспортная деятельность;

•производство комплектующих для…(свободный выбор, например, для автомобилей).

2.Образовательное учреждение:

•Университет;

•Колледж;

•Школа.

3.Процесс (производства, обучения, например: дистанционное образование «e- learning»).

4.Банковская сфера.

IIэтап

1.Разбить деятельность предприятия (процесса) по функциональным направлен- ностям (не менее 5). Например: производство, маркетинг, финансы, кадры, инновации.

2.По каждой функциональной направленности необходимо выявить экспертным путем 4-5 основных рисков, исходя из специфики отрасли (предприятия/процесса). Вы- полняется индивидуально, т.е. каждый студент группы берет на себя идентификацию рисков по одной из функциональных направленностей. Студенты выступают в роли экс- пертов отрасли.

3.Далее каждому эксперту (студенту), работающему отдельно, предоставляется перечень возможных рисков и предлагается оценить вероятность их наступления, осно- вываясь на следующей системе оценок:

0– несуществующий риск;

25– рисковая ситуация вероятнее всего не наступит;

50– о возможности риска нельзя сказать ничего определенного;

75– рисковая ситуация вероятнее всего наступит;

100– рисковая ситуация наступит наверняка.

Затем оценки экспертов (студентов) подвергаются анализу на их противоречи- вость и должны удовлетворять следующему правилу: максимально допустимая разница между оценками двух экспертов по любому виду риска не должна превышать 50, что по- зволяет устранить недопустимые различия в оценках экспертами вероятности наступле- ния отдельного риска:

max |ai – bi| ≤ 50,

где a, b – векторы оценок каждого из двух экспертов. При трех экспертах должно быть сделано три оценки: для попарного сравнения мнений первого и второго экспертов, второго и третьего; i – вид оцениваемого риска.

182

Практические задания

Например, если три эксперта дали следующие заключения по одному из рисков: A

– 25; B – 50, то в данном случае разности оценок составляют: AB = 25 и BC = 25, что удовле- творяет условию.

4. Сбор всех «функциональных рисков» с присвоенными им весовыми коэффици- ентами в общий список (Рисковое поле предприятия). Коллективная работа в группе.

Пример: |

|

Проблемное (рисковое) поле предприятия |

|

Финансовые риски |

Весовые коэффициенты |

------------------------------------- |

0 |

------------------------------------- |

50 |

------------------------------------- |

25 |

------------------------------------- |

75 |

Производственные риски |

Весовые коэффициенты |

------------------------------------- |

100 |

------------------------------------- |

25 |

------------------------------------- |

50 |

------------------------------------- |

0 |

Информационные (IT) риски |

Весовые коэффициенты |

------------------------------------- |

75 |

------------------------------------- |

50 |

------------------------------------- |

100 |

------------------------------------- |

25 |

5.Выявление дублирующихся рисковых ситуаций: необходимо оставить в списке одну из дублирующихся ситуацию, не дублирующиеся рисковые ситуации оставить в списке. Список рисков предприятия может быть сокращен с 20 до 15-10. Рисковые ситуа- ции, получившие наиболее значительный вес (более 50) переходят на следующий этап выявления и идентификации основных рисков предприятия.

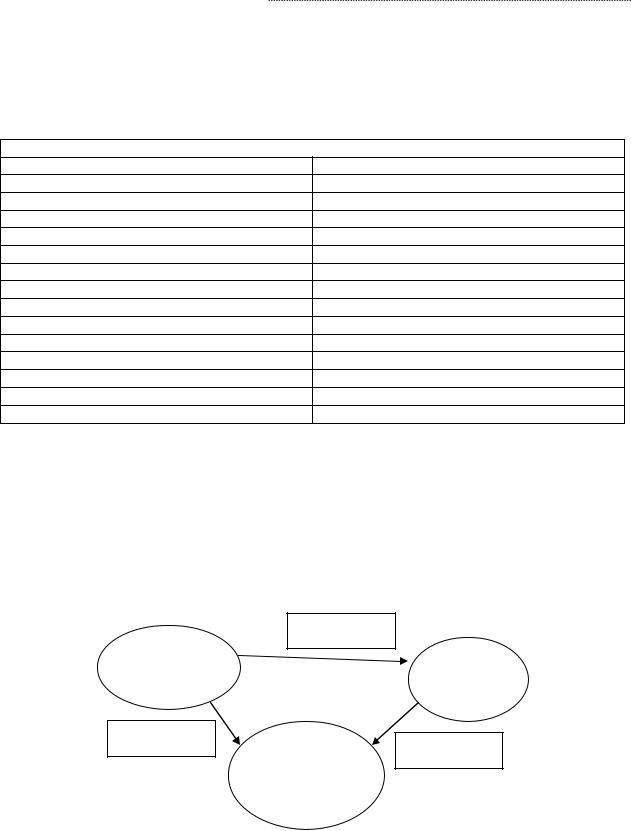

6.Структурирование проблемного (рискового) поля – выявление «Корневой», «Уз- ловой» и «Результирующей» рисковой ситуации, предварительно разграничив их по ос- тавшимся функциональным направленностям, т.е. выявления «К, Р, У» рисков для про- изводства, финансов и т.д.

влияние

Корневая

Узловая

влияние

Результи- влияние рующая

Корневая рисковая ситуация оказывает основное влияние на остальные и являет- ся проблемой, вызывающей остальные.

183

Риск менеджмент

Узловая рисковая ситуация – является следствием воздействия на неё корневой и возникновения результирующей.

Результирующая рисковая ситуация возникает в результате влияния всех окру- жающих факторов.

Если факторов риска более трёх (4-5), то, следовательно – корневая (которая ока- зывает большее влияние на другие), результирующая (на которую оказывают влияние большинство факторов), узловая (цепная реакция).

В итоге должны получить 3-5 Корневых (основных) проблемных (рисковых) ситуа- ций предприятия / процесса.

Эти риски являются наиболее значимыми и руководство предприятия должно принять меры по их предупреждению или по локализации их последствий.

184

Темы курсовых работ и рефератов

Темы курсовых работ и рефератов

1.Эволюция взглядов на категории «риск».

2.Выбор инвестиционного портфеля в условиях неопределенности и риска.

3.Предпосылки и факторы, предшествующие наступлению рисковых ситуаций.

4.Сущность и содержание риск-менеджмента.

5.Анализ и оценка уровня риска.

6.Методы уклонения от риска и его компенсации.

7.Методы управления финансовым риском.

8.Классификация рисков.

9.Роль Банка России в управлении банковскими рисками.

10.Способы снижения процентного и кредитного риска.

11.Понятие и классификация рисков в страховом бизнесе.

12.Концепция рисковой стоимости (Value at risk – VAR).

13.Организация управления риском на производственном предприятии.

14.Метод статистических испытаний (Monte-Carlo simulation).

15.Хеджирование рисков.

16.Управление кредитным риском в деятельности банков.

17.Статистические методы оценки риска.

18.Критерий ожидаемой полезности.

19.Риски в международной банковской деятельности.

20.Этапы управления риском.

21.Аутсорсинг управления риском.

22.Методы финансирования рисков.

23.Пороговые значения риска.

24.Общая характеристика информации, необходимой для управления риском.

25.Идентификация и анализ рисков.

26.Меры по предотвращению неплатежеспособности и несостоятельности российских предприятий.

27.Реструктуризация предприятия: подходы и решения.

28.Правовое регулирование отношений в сфере несостоятельности (банкротства).

29.Анализ результатов развития предприятия в условиях быстро меняющейся внеш- ней среды.

30.Пути реструктуризации предприятия с учетом зарубежного опыта.

31.Взгляды экономистов на теорию циклов и кризисов.

32.Методы антирискового регулирования экономики.

33.Причины, факторы и симптомы кризисного развития экономики.

34.Диагностика банкротства предприятий.

35.Зарубежная практика риск-менеджмента.

36.Основные стратегии вывода предприятия из кризиса.

37.Классификация антикризисных стратегий.

38.Меры по восстановлению платежности должника.

39.Выбор оптимального объема производства в условиях неопределенности спроса.

40.Институциональные особенности принятия решений в переходной экономике.

41.Стратегия и тактика риск-менеджмента.

185

Риск менеджмент

Контрольные вопросы для самостоятельной оценки качества освоения дисциплины

1.Как рассчитывается коэффициент риска и определяются возникающие проблемы управления риском на предприятии?

2.Какие базовые финансовые документы необходимо использовать для получения информации с целью управления риском?

3.Назовите характерные отличия чистых рисков от спекулятивных.

4.Охарактеризуйте группы транспортного риска по степени ответственности.

5.Что подразумевают риски неисполнения хозяйственных договоров и селективные риски?

6.Какправильноосуществлятьобнаружениерисковприпомощикачественногоанализа?

7.Какую информацию о рисках необходимо получать при помощи количественной оценки?

8.По каким критериям необходимо идентифицировать внешние и внутренние ис- точники информации?

9.Какие требования необходимо предъявлять к информации о рисках?

10.Как осуществлять визуализацию рисков путем сравнения распределения ущерба до реализации какого-либо предупредительного мероприятия и соответствующего распределения после его осуществления?

11.Каким образом следует определять границу между приемлемым и неприемлемым рисками?

12.Охарактеризуйтеэкономическую(коммерческую) иполитическуюнеопределенности.

13.Определите степень риска при помощи количественных и качественных методов оценки рисков.

14.РассчитайтеожидаемуюнормудоходностиERR иIRR– внутреннююнормудоходности.

15.Какие экспертные методы применяются при определении возможности наступле- ния рисковых ситуаций?

16.При помощи каких показателей определяется доверительный интервал и времен- ной горизонт при оценке (VaR)?

17.Какиепрактическиемерыиспользуютсяприуправленииинформационнымирисками?

18.Как правильно разработать и довести до подчиненных план действий в случае кри- тической ситуации возникновения информационных рисков?

19.По каким критериям осуществлять выбор методов управления риском?

20.Как проводится оценка рискованности объекта размещения ресурсов банка?

21.Охарактеризуйте превентивные и поддерживающие мероприятия риск-стратегий.

22.При помощи каких методов следует осуществлять выбор оптимального инвестици- онного проекта?

23.Для чего используются рейтинговые значения двухуровневых вероятностей оку- паемости инвестиций?

24.Что характеризуют показатели ковариационной матрицы доходов?

186

Темы докладов и рефератов

Темы докладов и рефератов

1.Эволюция взглядов на категории «риск».

2.Выбор инвестиционного портфеля в условиях неопределенности и риска.

3.Предпосылки и факторы, предшествующие наступлению рисковых ситуаций.

4.Сущность и содержание риск-менеджмента.

5.Анализ и оценка уровня риска.

6.Методы уклонения от риска и его компенсации.

7.Методы управления финансовым риском.

8.Классификация рисков.

9.Роль Банка России в управлении банковскими рисками.

10.Способы снижения процентного и кредитного риска.

11.Понятие и классификация рисков в страховом бизнесе.

12.Концепция рисковой стоимости (Value at risk – VAR).

13.Организация управления риском на производственном предприятии.

14.Метод статистических испытаний (Monte-Carlo simulation).

15.Хеджирование рисков.

16.Управление кредитным риском в деятельности банков.

17.Статистические методы оценки риска.

18.Критерий ожидаемой полезности.

19.Риски в международной банковской деятельности.

20.Этапы управления риском.

21.Аутсорсинг управления риском.

22.Методы финансирования рисков.

23.Пороговые значения риска.

24.Общая характеристика информации, необходимой для управления риском.

25.Идентификация и анализ рисков.

26.Меры по предотвращению неплатежеспособности и несостоятельности российских предприятий.

27.Реструктуризация предприятия: подходы и решения.

28.Правовое регулирование отношений в сфере несостоятельности (банкротства).

29.Анализ результатов развития предприятия в условиях быстро меняющейся внешней среды.

30.Пути реструктуризации предприятия с учетом зарубежного опыта.

31.Взгляды экономистов на теорию циклов и кризисов.

32.Методы антирискового регулирования экономики.

33.Причины, факторы и симптомы кризисного развития экономики.

34.Диагностика банкротства предприятий.

35.Зарубежная практика риск-менеджмента.

36.Основные стратегии вывода предприятия из кризиса.

37.Классификация антикризисных стратегий.

38.Меры по восстановлению платежности должника.

39.Выбор оптимального объема производства в условиях неопределенности спроса.

40.Институциональные особенности принятия решений в переходной экономике.

41.Стратегия и тактика риск-менеджмента.

187

Риск менеджмент

Глоссарий

Глоссарий

Аутсорсинг риска |

- передача оценки риска или управления риском сто- |

(risk outsourcing) |

ронней организации. |

Визуализация рисков |

- это наглядное изображение рисков на графиках, |

|

подчеркивающее важные, существенные стороны |

|

соответствующих рисков. |

Внешние источники |

- источники качественной информации и количест- |

информации |

венных данных, получаемые извне. |

Внутренние источники |

- источники качественной информации и количест- |

информации |

венных данных, относящиеся к самой фирме. |

Идентификация |

- формирование у лиц, принимающих решение, це- |

рисков |

лостной картины рисков, угрожающих бизнесу |

|

фирмы, жизни и здоровью ее сотрудников, имуще- |

|

ственным интересам акционеров, обязательствам, |

|

возникающим в процессе взаимоотношений с кли- |

|

ентами и другими контрагентами. |

Трансформация риска |

- управление рисками при помощи непосредственно- |

|

го воздействия на них (отказ от риска, снижение |

|

частоты ущерба, предотвращение убытка, аутсор- |

|

синг риска). |

Финансирование риска |

- управление рисками, направленное на покрытие |

|

возможного убытка (из текущего дохода, из резер- |

|

вов, за счет использования займа, на основе страхо- |

|

вания и самострахования, с привлечением спонсо- |

|

ров, за счет передачи ответственности на основе до- |

|

говора). |

Коммерческий риск |

- риск экономических потерь, связанных с реализаци- |

|

ей коммерческой, производственно-хозяйственной |

|

деятельности. |

Концепция приемлемого |

- концепция управления риском, заключающаяся в |

риска |

признании невозможности в большинстве ситуаций |

|

полностью избавиться от риска и предлагающая |

|

снижать риск до уровня, когда он перестает быть |

|

угрожающим. |

188 |

|

|

|

Глоссарий |

Критериальные |

- характеристики риска, по пороговым значениям ко- |

|

показатели риска |

|

торых принимаются решения о выборе той или |

|

|

иной процедуры управления рисками. Критери- |

|

|

альными показателями риска являются вероятность |

|

|

и размер возможного ущерба. |

Кэптиновая компания |

- страховая компания, которая входит в группу не- |

|

|

|

страховых организаций – промышленных, про- |

|

|

мышленно-финансовых, финансовых групп и т. п., |

|

|

и страхует риски всей группы. |

Максимально возможный |

- |

наибольший финансовый вред, ущерб, причинен- |

убыток |

|

ный фирме убытком при наихудшем стечении об- |

(maximum possible loss) |

|

стоятельств. |

Мера риска |

- величина, численно выражающая размер соответст- |

|

|

|

вующего риска. |

Наиболее вероятный |

- значение убытка, отвечающее наибольшей вероят- |

|

убыток |

|

ности его наступления. |

(maximum probable loss) |

|

|

Объективное понимание |

- |

наличие неопределенной возможности, неблаго- |

риска |

|

приятного исхода, не зависящей от воли и сознания |

|

|

лица, подверженного риску. |

Ожидаемый общий |

- математическое ожидание общего ущерба. |

|

убыток |

|

|

(waited common loss) |

|

|

Осмысление риска |

- |

качественный анализ, сопровождаемый исследова- |

|

|

нием структурных характеристик риска (опасность |

|

|

– подверженность риску – уязвимость). |

Полезность информации |

- |

принцип информационного обеспечения системы |

|

|

управления риском, состоящий в том, что для приня- |

|

|

тия решений нужно использовать лишь ту информа- |

|

|

цию, котораядействительнонеобходимадляэтого. |

Пороговые значения |

- значения критериальных показателей риска, учиты- |

|

критериальных |

|

ваемые при выборе той или иной процедуры управ- |

показателей риска |

|

ления рисками. |

Превентивное |

- мероприятие, направленное на снижение либо ве- |

|

мероприятие |

|

роятности, либо размера возможного ущерба, либо |

|

|

того и другого одновременно. |

Программа управления |

- принятая система планирования, обеспечения и ор- |

|

рисками |

|

ганизации ресурсов и действий, необходимых для |

|

|

снижения неблагоприятного влияния убытков, вы- |

|

|

званных случайными событиями. |

|

|

189 |

Риск менеджмент |

|

|

|

Процедура управления |

- вариант конкретизации общей стратегии управле- |

||

рисками |

|

ния и развития фирмы (уклонение от риска, сокра- |

|

|

|

щение риска, передача риска). |

|

Рисковый капитал |

- граница, которую с установленной вероятностью не |

||

|

|

превысит величина фактического ущерба. |

|

Свойства системы |

- ее собственные качества как относительно обособ- |

||

управления риском |

|

ленной системы (системный характер управления |

|

|

|

риском, сложная структура системы управления |

|

|

|

риском, высокая результативность системы управ- |

|

|

|

ления риском). |

|

Спекулятивный риск |

- это неопределенная возможность появления любого |

||

|

|

(положительного или отрицательного) результата |

|

|

|

при наступлении некоторого события. |

|

Структурная |

- описание риска через его основные характеристики: |

||

характеристика риска |

|

опасность, подверженность риску, уязвимость, взаи- |

|

|

|

модействие с другими рисками. |

|

Размер ущерба |

- |

количественная оценка величины |

последующего |

(severity) |

|

ущерба – размера убытков. |

|

Управление рисками |

- процесс принятия и выполнения |

управленческих |

|

(риск-менеджмент) |

|

решений, которые минимизируют неблагоприятное |

|

|

|

влияние на организацию или лицо убытков, вы- |

|

|

|

званных случайными событиями. |

|

Хеджирование |

- передача ценового риска, направленная на его ми- |

||

(hedging) |

|

нимизацию. |

|

Чистый риск |

- |

неопределенная возможность появления отрица- |

|

|

|

тельного результата при наступлении некоторого |

|

|

|

события. |

|

Экономический риск |

- |

возможность случайного возникновения нежела- |

|

|

|

тельных убытков, измеряемых в денежном выраже- |

|

|

|

нии. |

|

Эффективность |

- |

принцип информационного обеспечения системы |

|

управления риском |

|

управления риском, состоящий в том, что затраты |

|

|

|

на управление риском не должны превышать эф- |

|

|

|

фекта от снижения риска и его неблагоприятных |

|

|

|

последствий. |

|

190