Ekonometrika / Пример2

.docК примеру 2

Будем искать линейное уравнение регрессии

в виде

![]() ,

где

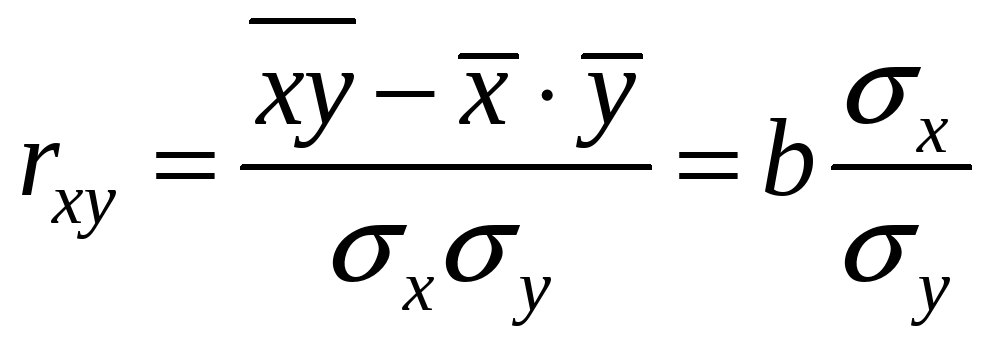

,

где

![]()

![]()

Параметр

![]() называется коэффициентом регрессии.

Его величина показывает среднее изменение

результата с изменением фактора на одну

единицу. Так, если в функции издержек

называется коэффициентом регрессии.

Его величина показывает среднее изменение

результата с изменением фактора на одну

единицу. Так, если в функции издержек

![]() (

(![]() – издержки (тыс. руб.),

– издержки (тыс. руб.),

![]() – количество единиц продукции), то,

следовательно, с увеличением объема

продукции (

– количество единиц продукции), то,

следовательно, с увеличением объема

продукции (![]() )

на 1 ед. издержки производства возрастают

в среднем на 2 тыс. руб., т. е. дополнительный

прирост продукции на 1 ед. потребует

увеличения затрат в среднем на 2 тыс.

руб.

)

на 1 ед. издержки производства возрастают

в среднем на 2 тыс. руб., т. е. дополнительный

прирост продукции на 1 ед. потребует

увеличения затрат в среднем на 2 тыс.

руб.

Формально

![]() – значение

– значение

![]() при

при

![]() .

Если признак-фактор

.

Если признак-фактор

![]() не имеет и не может иметь нулевого

значения, то вышеуказанная трактовка

свободного члена

не имеет и не может иметь нулевого

значения, то вышеуказанная трактовка

свободного члена

![]() не имеет смысла. Параметр

не имеет смысла. Параметр

![]() может не иметь экономического содержания.

Попытки экономически интерпретировать

параметр

может не иметь экономического содержания.

Попытки экономически интерпретировать

параметр

![]() могут привести к абсурду, особенно при

могут привести к абсурду, особенно при

![]() .

.

Интерпретировать

можно лишь знак при параметре

![]() .

Если

.

Если

![]() ,

то относительное изменение результата

происходит медленнее, чем изменение

фактора. Иными словами, вариация

результата меньше вариации фактора –

коэффициент вариации по фактору

,

то относительное изменение результата

происходит медленнее, чем изменение

фактора. Иными словами, вариация

результата меньше вариации фактора –

коэффициент вариации по фактору

![]() выше коэффициента вариации для результата

выше коэффициента вариации для результата

![]()

Как известно,

линейный коэффициент корреляции

находится в границах:

![]() .

.

Следует иметь в виду, что величина линейного коэффициента корреляции оценивает тесноту связи рассматриваемых признаков в ее линейной форме. Поэтому близость абсолютной величины линейного коэффициента корреляции к нулю еще не означает отсутствие связи между признаками. При иной спецификации модели связь между признаками может оказаться достаточно тесной.

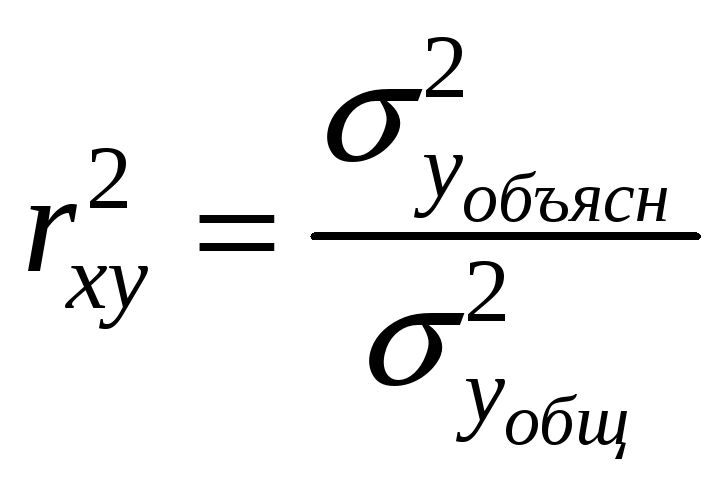

Для оценки качества

подбора линейной функции рассчитывается

квадрат линейного коэффициента корреляции

![]() ,

называемый коэффициентом детерминации.

Коэффициент детерминации характеризует

долю дисперсии результативного признака

,

называемый коэффициентом детерминации.

Коэффициент детерминации характеризует

долю дисперсии результативного признака

![]() ,

объясняемую регрессией, в общей дисперсии

результативного признака:

,

объясняемую регрессией, в общей дисперсии

результативного признака:

Соответственно величина

![]() характеризует долю дисперсии

характеризует долю дисперсии

![]() ,

вызванную влиянием остальных не учтенных

в модели факторов.

,

вызванную влиянием остальных не учтенных

в модели факторов.

Непосредственному

расчету

![]() -критерия

предшествует анализ дисперсии. Центральное

место в нем занимает разложение общей

суммы квадратов отклонений переменной

-критерия

предшествует анализ дисперсии. Центральное

место в нем занимает разложение общей

суммы квадратов отклонений переменной

![]() от среднего значения

от среднего значения

![]() на две части – «объясненную» и

«необъясненную»:

на две части – «объясненную» и

«необъясненную»:

Любая сумма квадратов

отклонений связана с числом степеней

свободы (df–

degrees of freedom),

т.е. с числом свободы независимого

варьирования признака. Число степеней

свободы связано с числом единиц

совокупности

![]() и с числом определяемых по ней констант.

Применительно к исследуемой проблеме

число степеней свободы должно показать,

сколько независимых отклонений от

средней из

и с числом определяемых по ней констант.

Применительно к исследуемой проблеме

число степеней свободы должно показать,

сколько независимых отклонений от

средней из

![]() возможных требуется для образования

данной суммы квадратов. Так, для общей

суммы квадратов

возможных требуется для образования

данной суммы квадратов. Так, для общей

суммы квадратов

![]() независимых отклонений, ибо по совокупности

из

независимых отклонений, ибо по совокупности

из

![]() единиц после расчета среднего уровня

свободно варьируют лишь

единиц после расчета среднего уровня

свободно варьируют лишь

![]() число отклонений. Например, имеем ряд

значений у: 1,2, 3, 4, 5. Среднее из них равно

3, и тогда отклонения от среднего составят:

–2; –1; 0; 1; 2. Так как

число отклонений. Например, имеем ряд

значений у: 1,2, 3, 4, 5. Среднее из них равно

3, и тогда отклонения от среднего составят:

–2; –1; 0; 1; 2. Так как

![]() ,

то свободно варьируют лишь четыре

отклонения, а пятое отклонение может

быть определено, если предыдущие четыре

известны.

,

то свободно варьируют лишь четыре

отклонения, а пятое отклонение может

быть определено, если предыдущие четыре

известны.

При расчете

объясненной или факторной суммы квадратов

![]() используются теоретические (расчетные)

значения результативного признака

используются теоретические (расчетные)

значения результативного признака

![]() ,

найденные по уравнению линейной

регрессии.

,

найденные по уравнению линейной

регрессии.

Величина

![]() определяется по уравнению линейной

регрессии

определяется по уравнению линейной

регрессии![]() .

Параметр

.

Параметр

![]() можно найти как

можно найти как

![]() ,

тогда, подставив

,

тогда, подставив

![]() в линейную модель, получим:

в линейную модель, получим:

![]() .

.

Отсюда видно, что

при заданном наборе переменных

![]() и

и

![]() расчетное значение

расчетное значение

![]() является в линейной регрессии функцией

только одного параметра – коэффициента

регрессии. Соответственно и факторная

сумма квадратов отклонений имеет число

степеней свободы, равное 1.

является в линейной регрессии функцией

только одного параметра – коэффициента

регрессии. Соответственно и факторная

сумма квадратов отклонений имеет число

степеней свободы, равное 1.

Число степеней

свободы остаточной суммы квадратов при

линейной регрессии составляет

![]() .

Число степеней свободы для общей суммы

определяется числом единиц, и поскольку

мы используем среднюю вычисленную по

данным выборки, то теряем одну степень

свободы, т.е.

.

Число степеней свободы для общей суммы

определяется числом единиц, и поскольку

мы используем среднюю вычисленную по

данным выборки, то теряем одну степень

свободы, т.е.

![]() .

.

Итак, имеем два равенства:

Разделив каждую сумму квадратов на соответствующее ей число степеней свободы, получим средний квадрат отклонений, или, что то же самое, дисперсию на одну степень свободы D.

![]() ;

; ![]() ;

; ![]() .

.

Определение дисперсии на одну степень свободы приводит дисперсии к сравнимому виду. Сопоставляя факторную и остаточную дисперсии в расчете на одну степень свободы, получим величину F-отношения, (F-критерий):

![]() ,

,

Величина F-критерия связана с коэффициентом

детерминации

![]() .

Факторную сумму квадратов отклонений

можно представить как

.

Факторную сумму квадратов отклонений

можно представить как

![]() ,

,

а остаточную сумму квадратов – как

![]()

Тогда значение

![]() -критерия

можно выразить как

-критерия

можно выразить как

![]()

В линейной регрессии обычно оценивается

значимость не только уравнения в целом,

но и отдельных его параметров. С этой

целью по каждому из параметров определяется

его стандартная ошибка:

![]() и

и

![]() .

.

Стандартная ошибка коэффициента регрессии определяется по формуле

где

![]() – остаточная дисперсия на одну степень

свободы.

– остаточная дисперсия на одну степень

свободы.

Величина стандартной ошибки совместно

с

![]() -распределением

Стьюдента при

-распределением

Стьюдента при

![]() степенях свободы применяется для

проверки существенности коэффициента

регрессии и для расчета его доверительных

интервалов.

степенях свободы применяется для

проверки существенности коэффициента

регрессии и для расчета его доверительных

интервалов.

Для оценки существенности коэффициента

регрессии его величина сравнивается с

его стандартной ошибкой, т. е. определяется

фактическое значение

![]() -критерия

Стьюдента:

-критерия

Стьюдента:

![]() ,

которое затем сравнивается с табличным

значением при определенном уровне

значимости

,

которое затем сравнивается с табличным

значением при определенном уровне

значимости

![]() и числе степеней свободы

и числе степеней свободы

![]() .

.

Доверительный интервал для коэффициента

регрессии определяется как

![]() .

Стандартная ошибка параметра а

определяется

по формуле:

.

Стандартная ошибка параметра а

определяется

по формуле:

Процедура

оценивания существенности данного

параметра не

отличается от рассмотренной выше для

коэффициента регрессии;

вычисляется

![]() -критерий:

-критерий:

![]() ,

его величина сравнивается с табличным

значением при

,

его величина сравнивается с табличным

значением при

![]() степенях

свободы.

степенях

свободы.

Значимость

линейного коэффициента корреляции

проверяется на основе величины ошибки

коэффициента корреляции

![]()

,

при

этом

,

при

этом

![]() .

.

В

прогнозных расчетах по уравнению

регрессии определяется предсказываемое

![]() значение как точечный прогноз

значение как точечный прогноз

![]() при

при

![]() ,

т.

е.

путем

подстановки в уравнение регрессии

,

т.

е.

путем

подстановки в уравнение регрессии

![]() соответствующего

значения

соответствующего

значения

![]() ,

т.е.

,

т.е.

![]() .

Однако

точечный прогноз явно не реален.

Поэтому он дополняется расчетом

стандартной ошибки

.

Однако

точечный прогноз явно не реален.

Поэтому он дополняется расчетом

стандартной ошибки

![]() ,

т.

е.

,

т.

е.

![]() ,

и

соответственно интервальной оценкой

прогнозного

значения

,

и

соответственно интервальной оценкой

прогнозного

значения

![]() .

.

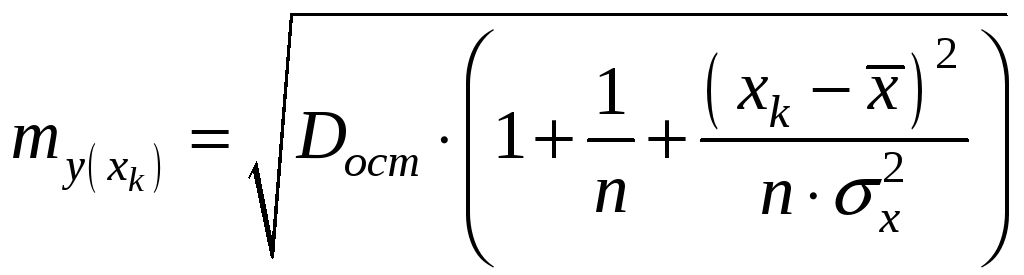

Средняя

ошибка прогнозируемого индивидуального

значения

![]()

![]() составит:

составит:

.

.

При

этом предельная ошибка прогноза

![]() .

.

Доверительный интервал прогноза строится по формуле:

![]() .

.

Фактические

значения результативного признака

отличаются от теоретических, рассчитанных

по уравнению регрессии, т. е.

![]() и

и

![]() .

Чем меньше это отличие, тем ближе

теоретические значения подходят к

эмпирическим данным, лучше качество

модели. Величина отклонений фактических

и расчетных значений результативного

признака

.

Чем меньше это отличие, тем ближе

теоретические значения подходят к

эмпирическим данным, лучше качество

модели. Величина отклонений фактических

и расчетных значений результативного

признака

![]() по каждому наблюдению представляет

собой ошибку аппроксимации. Их число

соответствует объему совокупности. В

отдельных случаях ошибка аппроксимации

может оказаться равной нулю. Отклонения

по каждому наблюдению представляет

собой ошибку аппроксимации. Их число

соответствует объему совокупности. В

отдельных случаях ошибка аппроксимации

может оказаться равной нулю. Отклонения

![]() несравнимы между собой, исключая

величину, равную нулю. Так, если для

одного наблюдения

несравнимы между собой, исключая

величину, равную нулю. Так, если для

одного наблюдения

![]() ,

а для другого она равна 10, то это не

означает, что во втором случае модель

дает вдвое худший результат. Для сравнения

используются величины отклонений,

выраженные в процентах к фактическим

значениям. Так, если для первого наблюдения

,

а для другого она равна 10, то это не

означает, что во втором случае модель

дает вдвое худший результат. Для сравнения

используются величины отклонений,

выраженные в процентах к фактическим

значениям. Так, если для первого наблюдения

![]() ,

а для второго

,

а для второго

![]() ,

ошибка аппроксимации составит 25 % для

первого наблюдения и 20 % – для второго.

,

ошибка аппроксимации составит 25 % для

первого наблюдения и 20 % – для второго.

Поскольку

![]() может быть как величиной положительной,

так и отрицательной, то ошибки аппроксимации

для каждого наблюдения принято определять

в процентах по модулю.

может быть как величиной положительной,

так и отрицательной, то ошибки аппроксимации

для каждого наблюдения принято определять

в процентах по модулю.

Отклонения

![]() можно рассматривать как абсолютную

ошибку аппроксимации, а

можно рассматривать как абсолютную

ошибку аппроксимации, а

![]()

– как относительную ошибку аппроксимации. Чтобы иметь общее суждение о качестве модели из относительных отклонений по каждому наблюдению, определяют среднюю ошибку аппроксимации как среднюю арифметическую простую:

![]()

Пример:

Имеются данные по двум факторам.

Требуется:

|

№ |

x |

y |

|

1 |

1 |

37 |

|

2 |

2 |

70 |

|

3 |

4 |

150 |

|

4 |

2 |

90 |

|

5 |

5 |

170 |

|

6 |

3 |

93 |

|

7 |

4 |

160 |

|

Итого |

21 |

770 |

-

построить линейное уравнение парной регрессии y от x;

-

рассчитать линейный коэффициент парной корреляции и среднюю ошибку аппроксимации, сделать выводы;

-

оценить качество уравнения регрессии с помощью F-критерия Фишера (α=0,05);

-

оценить статистическую значимость параметров регрессии (α=0,05);

-

построить точечный прогноз при х=4

-

оценить точность прогноза, рассчитав ошибку прогноза и его доверительный интервал с вероятностью 0,95.

РЕШЕНИЕ

Расчетная таблица:

|

№ |

x |

y |

yx |

x2 |

y2 |

|

y- |

|

(y- |

|

1 |

1 |

37 |

37 |

1 |

1369 |

40,67 |

-3,67 |

9,9% |

13,44 |

|

2 |

2 |

70 |

140 |

4 |

4900 |

75,33 |

-5,33 |

7,6% |

28,44 |

|

3 |

4 |

150 |

600 |

16 |

22500 |

144,67 |

5,33 |

3,6% |

28,44 |

|

4 |

2 |

90 |

180 |

4 |

8100 |

75,33 |

14,67 |

16,3% |

215,11 |

|

5 |

5 |

170 |

850 |

25 |

28900 |

179,33 |

-9,33 |

5,5% |

87,11 |

|

6 |

3 |

93 |

279 |

9 |

8649 |

110,00 |

-17,00 |

18,3% |

289,00 |

|

7 |

4 |

160 |

640 |

16 |

25600 |

144,67 |

15,33 |

9,6% |

235,11 |

|

Итого |

21 |

770 |

2726 |

75 |

100018 |

770 |

0 |

70,7% |

896,67 |

|

Среднее |

3,00 |

110,0 |

389,43 |

10,71 |

14288,29 |

|

|

10,1% |

|

|

2 |

1,71 |

2188,29 |

|

|

|

|

|

|

|

|

|

1,309 |

46,779 |

|

|

|

|

|

|

|

а)

![]()

![]()

![]()

![]()

Построенное уравнение парной линейной

регрессии:

![]() .

.

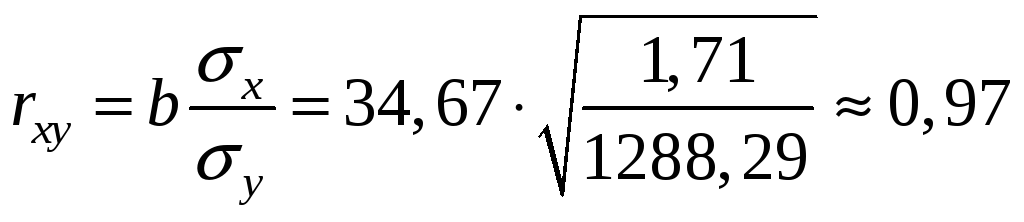

б) линейный коэффициент корреляции в данном случае проще найти по формуле

,

что говорит о наличии сильной прямой

связи между факторами

,

что говорит о наличии сильной прямой

связи между факторами

![]() и

и

![]() .

.

Для нахождения средней ошибки аппроксимации

рассчитаем сначала теоретические

значения фактора

![]() по найденному в пункте а) уравнению

регрессии (столбик

по найденному в пункте а) уравнению

регрессии (столбик

![]() ),

затем линейные отклонения

),

затем линейные отклонения

![]() ,

и, наконец, относительные отклонения

,

и, наконец, относительные отклонения

![]() .

Остается только найти сумму и среднее

в данном столбце. Это и будет средняя

ошибка аппроксимации.

.

Остается только найти сумму и среднее

в данном столбце. Это и будет средняя

ошибка аппроксимации.

Таким образом,

![]() .

Данное значение дает основание считать

полученное уравнение регрессии пригодным

для дальнейшего использования.

.

Данное значение дает основание считать

полученное уравнение регрессии пригодным

для дальнейшего использования.

в) Из формул, предложенных для расчета F-критерия, в данном случае проще всего воспользоваться следующей:

![]() .

Табличное значение при уровне значимости

0,95

.

Табличное значение при уровне значимости

0,95

![]() .

Так как найденное значение превосходит

табличное (

.

Так как найденное значение превосходит

табличное (![]() ),

у нас нет оснований считать модель

статистически незначимой. Модель

признается статистически значимой.

),

у нас нет оснований считать модель

статистически незначимой. Модель

признается статистически значимой.

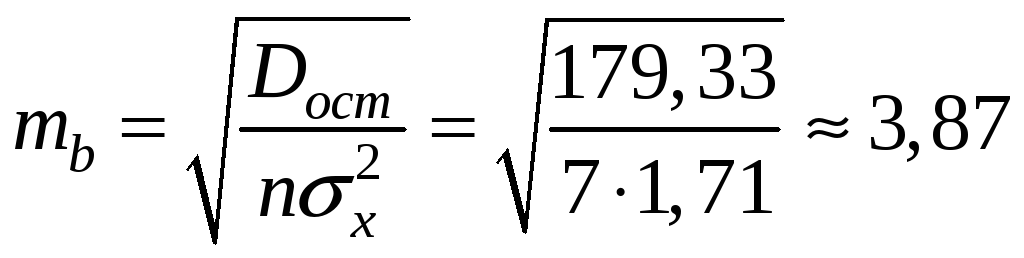

г) оценим статистическую значимость параметров регрессии

Сначала найдем остаточную дисперсию

на одну степень свободы

![]() .

.

Для параметра регрессии

![]() стандартная ошибка

стандартная ошибка

,

фактическое значение

,

фактическое значение

![]() -критерия

Стьюдента:

-критерия

Стьюдента:

![]() .

Для параметра

.

Для параметра

![]()

,

,

![]() .

Табличное значение t-критерия

Стьюдента

.

Табличное значение t-критерия

Стьюдента

![]() .

Так как

.

Так как

![]() ,

а

,

а

![]() ,

то параметр

,

то параметр

![]() признается статистически значимым,

а параметр

признается статистически значимым,

а параметр

![]() статистически незначимым.

статистически незначимым.

д) сделаем точный прогноз по уравнению регрессии при х=4.

![]() .

.

е) Найдем ошибку и доверительный интервал прогноза:

стандартная ошибка

предельная ошибка

![]()

Доверительный

интервал

![]() ,

т.е.

,

т.е.

![]()

С вероятностью 0,95 можем гарантировать,

что при значении фактора

![]() 4 единицы, фактор

4 единицы, фактор

![]() примет значение от 106,6 до 182,8 единиц.

примет значение от 106,6 до 182,8 единиц.