RINKh / МИКРОЭКОНОМИКА / ЛЕКЦИИ / Тема 7

..doc

Издержки производства: понятие, сущность, виды.

Издержки производства определяются стоимостью всех видов затраченных на производство продукции ресурсов.

Согласно марксистской

концепции,

издержки

![]() - это затраты предпринимателя на

приобретение средств производства

- это затраты предпринимателя на

приобретение средств производства

![]() и рабочей силы

и рабочей силы

![]() :

:

![]() .

В процессе производства наемными

рабочими создается новая стоимость или

вновь

созданная стоимость

.

В процессе производства наемными

рабочими создается новая стоимость или

вновь

созданная стоимость

![]() ,

превышающая стоимость их рабочей силы

на величину прибавочной стоимости

,

превышающая стоимость их рабочей силы

на величину прибавочной стоимости

![]() ,

в связи, с чем стоимость произведенного

продукта больше, чем фактические затраты

капиталиста.

,

в связи, с чем стоимость произведенного

продукта больше, чем фактические затраты

капиталиста.

Согласно концепции западных экономистов издержки - это сумма затрат на приобретение факторов производства (труда, земли и капитала). Поскольку все используемые в производстве ресурсы ограниченны, то любые затраты носят альтернативный характер. Т.е. производители постоянно должны делать выбор в пользу одного, отказываясь от другого. Альтернативные издержки включают стоимостную оценку наилучшего использования имеющихся ресурсов из возможных решений.

При различных способах производства одного и того же продукта факторы производства затрачиваются в неодинаковых сочетаниях. Производители стремятся использовать наиболее эффективные способы производства, позволяющие снижать затраты ресурсов на единицу продукции. Какую технологию использует фирма и в каком сочетании затрачивает факторы производства, зависит также от цен на экономические ресурсы.

Учетом затрат на производство продукции занимается бухгалтерия, которая регистрирует фактические издержки в денежной форме. К ним относятся стоимость израсходованных материалов, энергии, заработная плата работников, плата за арендуемые помещения или оборудование и др. Фактические издержки называют - явными издержки фирмы. Если в издержки производства включать только явные издержки, то их сумма может быть заниженной, а разность между выручкой от реализации продукции и явными издержками - бухгалтерская прибыль, будет завышена.

Кроме фактических, явных издержек следует учитывать и так называемые неявные издержки, связанные с затратами при производстве продукции факторов, находящихся в собственности предприятия.

Затраты фирмы, предприятия или отдельного производителя называют частными. Но поскольку производственная деятельность может вызвать загрязнение окружающей среды, то понадобятся дополнительные, внешние для фирмы, затраты на устранение отрицательных социально-экономических последствий загрязнения. Такого рода затраты могут осуществляться за счет государства, местных органов власти или за счет средств населения, проживающего в зоне загрязнения. Независимо от того, за счет какого из названных субъектов возмещаются такие затраты, их называют общественными издержками или побочными эффектами.

Издержки рассматриваются еще под одним углом зрения. Часть используемых ресурсов может принадлежать фирме, находиться в собственности ее владельцев (производственные помещения, оборудование, транспортные средства и т.д.). Другую часть ресурсов фирма приобретает у поставщиков (сырье и материалы, топливо, энергию, трудовые услуги и т.д.). Денежные расходы фирмы на покупку ресурсов у поставщиков называются внешними издержками. Издержки на собственные, принадлежащие фирме, ресурсы называются внутренними. Они не оплачиваются ею и равны платежам, которые получает фирма при наилучшем из возможных способов их применения.

Таким образом, экономисты включают в экономические издержки производства все расходы - внешние и внутренние. Бухгалтерские издержки равны общей сумме внешних издержек. Тогда, экономические издержки больше бухгалтерских на величину внутренних издержек фирмы.

В любой экономической системе с развитыми товарными взаимосвязями фирмы вынуждены расходовать средства на поиск и обработку информации о ценах и технологиях, на заключение контрактов и их юридическое оформление, на контроль за их исполнением и т.д. Такие издержки называются трансакционными.

Величина одних

видов затрат остается постоянной как

бы ни изменялся объем производства.

Например, страховые взносы компании;

плата за арендуемые помещения,

оборудование; ежемесячные амортизационные

отчисления и т.д. Издержки фирмы, величина

которых не зависит от объема выпускаемой

продукции, называются постоянными

издержками

![]() .

.

Издержки производства,

величина которых зависит от объема

выпускаемой продукции, называются

переменными

издержками

фирмы

![]() .

К ним относят затраты материалов,

топлива, энергии, заработной платы

персоналу и другие затраты, которые

изменяются вместе с выпуском.

.

К ним относят затраты материалов,

топлива, энергии, заработной платы

персоналу и другие затраты, которые

изменяются вместе с выпуском.

Деление издержек на постоянные и переменные является в определенной степени условным и зависит от временного фактора. Действительно, в течение краткосрочного периода, часть затрат фирмы остается неизменной, т.е. фирма располагает фиксированными производственными мощностями (хотя может быть изменена степень их использования). В то время как в долгосрочном периоде изменяется потребление всех экономических ресурсов, в том числе производственных мощностей фирмы. В отрасли долговременный период достаточен для того, чтобы некоторые из числа действующих фирм смогли прекратить выпуск продукции, перевести свои капиталы в другие отрасли; чтобы могли возникнуть новые фирмы.

Из вышесказанного следует, что краткосрочный и долговременный периоды представляют собой не конкретные по продолжительности периоды времени, а экономические понятия. В краткосрочном периоде издержки фирмы делятся на постоянные и переменные, а в долгосрочном периоде все издержки фирмы становятся переменными.

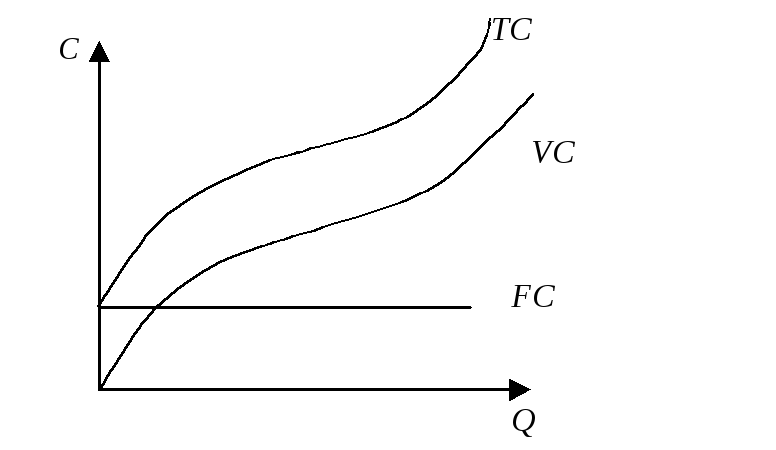

Н а

рис. 1 представлены линия постоянных

издержек, кривые переменных и общих

издержек фирмы.

а

рис. 1 представлены линия постоянных

издержек, кривые переменных и общих

издержек фирмы.

Рис. 1. Постоянные, переменные и общие издержки фирмы.

Общие,

или валовые

издержки

![]() фирмы равны сумме постоянных и переменных

издержек:

фирмы равны сумме постоянных и переменных

издержек:

![]() .

.

Кривая общих затрат

![]() повторяет

конфигурацию переменных затрат

повторяет

конфигурацию переменных затрат

![]() ,

поднятую над началом координат на

величину постоянных затрат (рис.1).

,

поднятую над началом координат на

величину постоянных затрат (рис.1).

Каждая фирма стремится снизить общие затраты на производство продукции. Зачастую производителя интересует не снижение общих издержек как таковых, а снижение затрат на производство единицы продукции, позволяющие судить об эффективности предпринимательской деятельности. В этой связи выделяют средние издержки на единицу продукции.

Средние общие

издержки

![]() определяют

делением суммы общих издержек

определяют

делением суммы общих издержек

![]() на объем произведенной продукции:

на объем произведенной продукции:

![]() или сложением средних постоянных и

средних переменных издержек для любого

из возможных объемов производства:

или сложением средних постоянных и

средних переменных издержек для любого

из возможных объемов производства:

![]() .

.

Средние постоянные

издержки

![]() определяются путем деления общих

постоянных издержек

определяются путем деления общих

постоянных издержек

![]() на объем произведенной продукции

на объем произведенной продукции

![]() ,

т.е.

,

т.е.

![]() .

.

Поскольку величина постоянных издержек не зависит от объема производства и в краткосрочном периоде является фиксированной величиной, то с увеличением объема выпуска постоянные издержки распределяются на все большее количество продукции, следовательно, снижаются.

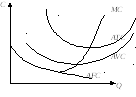

Предприниматели

называют постоянные издержки накладными

расходами. По мере того как постоянные

издержки распределяются на все большее

количество продукции, кривая средних

постоянных издержек

![]() “приближается” к оси выпуска (рис. 2).

“приближается” к оси выпуска (рис. 2).

Средние переменные

издержки

![]() определяют делением общих переменных

затрат

определяют делением общих переменных

затрат

![]() на объем произведенной продукции:

на объем произведенной продукции:

![]() .

.

Рис.2 Кривые средних и предельных издержек.

При малых объемах

производства средние переменные издержки

сначала снижаются, достигают минимального

значения, при некотором объеме выпуска,

а затем начинают расти по мере дальнейшего

увеличения производства. С расширением

производства и более полным использованием

оборудования переменные издержки в

расчете на единицу продукции будут

снижаться. При некотором оптимальном

объеме выпуска обеспечивается столь

интенсивное использование всех факторов

производства, что средние переменные

издержки станут минимальными и уменьшить

их в условиях используемой технологии,

техники и организации производства

невозможно. Но если фирма будет продолжать

увеличивать выпуск, то на каждую

последующую единицу продукта станет

затрачиваться возрастающий объем

переменных ресурсов. Изменение средних

переменных издержек в зависимости от

объема выпуска иллюстрируется кривой

![]() рис. 2.

рис. 2.

Средние общие

издержки при малых объемах производства

снижаются, достигают минимального

значения при оптимальном объеме выпуска

и далее с ростом выпуска начинают

увеличиваться. Это предопределяется

характером изменения средних постоянных

и средних переменных затрат. На рис.2

такая зависимость представлена кривой

![]() .

.

В экономическом

анализе широко используется понятие

предельных

издержек

![]() ,

которые

равны добавочным

издержкам на производство дополнительной

единицы продукции. Их измеряют отношением

прироста общих издержек к вызвавшему

его приросту выпуска:

,

которые

равны добавочным

издержкам на производство дополнительной

единицы продукции. Их измеряют отношением

прироста общих издержек к вызвавшему

его приросту выпуска:

![]() .

Предельные издержки не зависят от

постоянных затрат, так последние не

изменяются при изменении объема

выпускаемой продукции. На величину

предельных издержек влияют только

переменные затраты.

.

Предельные издержки не зависят от

постоянных затрат, так последние не

изменяются при изменении объема

выпускаемой продукции. На величину

предельных издержек влияют только

переменные затраты.

Используя предельные издержки, можно всегда определить, какой объем дополнительных ресурсов придется израсходовать для последовательного расширения производства на одну, две и т.д. единицы изделий.

Средние общие

издержки сравнивают с ценой продукта.

Если цена больше средних общих издержек

![]() ,

фирма получает экономическую прибыль;

если цена меньше средних общих издержек

,

фирма получает экономическую прибыль;

если цена меньше средних общих издержек

![]() ,

фирма терпит убытки. Если цена продукции

равна средним общим издержкам, то фирма

находится в состоянии равновесия, не

получает ни прибыли, ни убытков, ее

выручка равна общим издержкам.

,

фирма терпит убытки. Если цена продукции

равна средним общим издержкам, то фирма

находится в состоянии равновесия, не

получает ни прибыли, ни убытков, ее

выручка равна общим издержкам.