Тема 3. Управленческий учёт производственной

ДЕЯТЕЛЬНОСТИ

3.1. Сущность учёта затрат на производство

3.2. Классификация затрат на производство в соответствии с целями учёта, управления и контроля

3.3. Методы оценки затрат в системе управленческого учёта

3.4. Основные принципы калькулирования

3.5. Учёт полной и неполной себестоимости

3.5.1. Учёт расхода материалов в производство

3.5.2. Учёт затрат на рабочую силу

3.5.3. Учёт и распределение косвенных расходов

3.5.4. Учёт непроизводительных расходов

3.5.5. Учёт неполной себестоимости

3.6. Методы учёта затрат на производство и калькулирование себестоимости продукции (работ, услуг)

3.6.1. Попроцессивный метод

3.6.2. Попередельный метод

3.6.3. Попроцессный метод

3.6.4. Нормативный метод

3.1. Сущность учёта затрат на производство

Характерной особенностью процесса производства является формирование затрат на производство продукции.

Ограничение ресурсов и достижение планируемой эффективности требует постоянного сопоставления расходов и полученных результатов.

Механизм хозяйствования предприятия определяется степенью управляемости затратами.

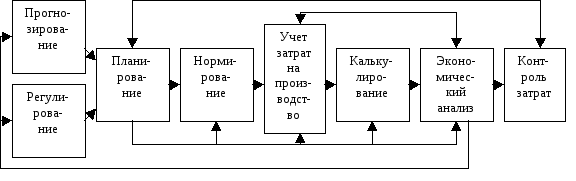

Схема элементов системы управления себестоимостью

Для эффективности управления затратами необходим учёт издержек производственной деятельности и система контроля за себестоимостью продукции производственных подразделений на основе правильной системы классификации затрат. УУ не ограничен учётом затрат на производство, его содержанием может являться:

- классификация затрат в соответствии с целями их управления для определения себестоимости продукции, принятия решений и планирования, осуществления контроля и регулирования;

- системного использования элементов метода (планирование, нормирование, измерение, оценка, группировки, анализ, контроль)для отражения производства;

- формирование внутренней отчётности по уровням управления;

Таким образом учёт затрат на производство- процесс использования затрат ориентированный на выполнение целей развития организации.

В основу организации учёта производственных затрат положены следующие принципы:

- документирование затрат и полное их отражение на счетах учёта;

- группировка затрат по объёмам учёта и местам их возникновения;

- согласованность объектов учёта затрат с объектами калькулирования себестоимости, показателей учёта фактических затрат с плановыми;

- целесообразность расширения круга затрат, относящихся на объекты учёта по прямому назначению;

- локализация затрат, вызываемых изготовлением продукции;

- раздельное отражение затрат по нормам и отклонениям от норм, а также изменений норм;

- осуществление оперативного контроля за издержками производства и формированием себестоимости продукции.

Выбор метода учёта затрат зависит от особенностей технологии и организации производства, перечня вырабатываемой продукции, а также требований эффективности хозрасчёта подразделений предприятия.

Процесс учёта производства включает два этапа: 1) учёт затрат по объектам учёта и местам возникновения расходов, 2) калькулирования себестоимости продукции.

На 1 этапе расходы группируются по объектам учёта производства и местам возникновения в разрезе элементов и статей, косвенные расходы распределяются по объектам учёта затрат, ведётся текущий контроль за издержками производства.

На 2 этапе осуществляется распределение затрат по объектам калькулирования, исчисление себестоимости единицы каждого вида продукции.

Группировка затрат по объектам учёта производства (переделам, процесса, заказам, изделиям) определяет методы учёта затрат и калькулирования себестоимости продукции (попередельный, позаказный, попроцессный и др.).

Затраты в управленческом учёте играют особую роль. Менеджерам предприятий требуется информация о затратах для определения прибыли, маржинальный доход, себестоимость, выбора политики технического перевооружения, мотивации и др.

В отечественных нормативных учебных и научных изданиях для обозначения понятия «потреблённые ресурсы» используются три термина, отличия которых и область применения строго определены, - «затраты», «издержки», «расходы». Неопределённость терминологии имеет место в связи с тем, что нет строгого деления затрат (расходов, издержек) в зависимости от принципа соответствия, согласно которому расходы уменьшают доходы того же отчётного периода. В финансовом учёте для определения затрат используется принцип начисления, т.е. затраты относятся на себестоимость в момент их возникновения независимо от факта оплаты, и в налог и управленческий учёт применим как принцип начислений, так и кассовый.

Кроме того, для удобства принятия группы решений используются условные (альтернативные) затраты.