Лекция 4

Цель лекции:ознакомиться с особенностями организации учета банковских операций в 1С:Бухгалтерии.

4.1. Общие положения

Для учета операций с денежными средствами на расчетном счете используется балансовый счет 51 "Расчетные счета" ().

Рис. 4.1. План счетов: Счет 51 "Расчетные счета"

По дебету счета отражается поступление денежных средств на расчетные счета, по кредиту - списание. Учет денежных средств организован в двух аналитических разрезах: в разрезе банковских счетов (их описания хранятся в справочнике Банковские счета) и в разрезе статей движения денежных средств (справочник Статьи движения денежных средств).

Основанием для записей по счету 51 является выписка банка. Обычно перед тем, как переносить данные извыпискив учетную систему, на поляхвыпискинапротив суммы операции, а так же в оправдательных документах, которые прилагаются квыписке, проставляют корреспонденции счетов или коды счетов, корреспондирующих со счетом 51. В документах, прилагаемых квыписке, указываются их порядковые номера ввыписке. После того, как документ отражен в учетной системе, он гасится штампом с надписью "Погашено".

В 1С:Бухгалтерии предусмотрено несколько документов, которыми оформляются операции с денежными средствами на банковском счете. Так, перечисление денежных средств с расчетного счета оформляют исходящим платежным поручением.

4.2. Платежное поручение исходящее

Платежное поручение- это приказ банку на перечисление денежных средств с расчетного счета.

Для создания исходящих платежных порученийпредназначен документ, который можно найти по адресуБанк > Платежное поручение исходящее. Для прочих способов списания денежных средств со счета предусмотрен документПлатежный ордер на списание денежных средств.

При создании нового документа (по нажатию кнопки Добавитьв списке документов) будет отображен список операций, которые можно ввести с использованием исходящегоплатежного поручения.

Рис. 4.2. Платежное поручение исходящее: выбор вида операции документа

Здесь доступны следующие виды документов:

Оплата поставщику;

Возврат денежных средств покупателю;

Перечисление налога;

Расчеты по кредитам и займам с контрагентами;

Прочие расчеты с контрагентами;

Перевод на другой счет организации;

Перечисление заработной платы;

Перечисление денежных средств подотчетнику;

Прочее списание безналичных денежных средств;

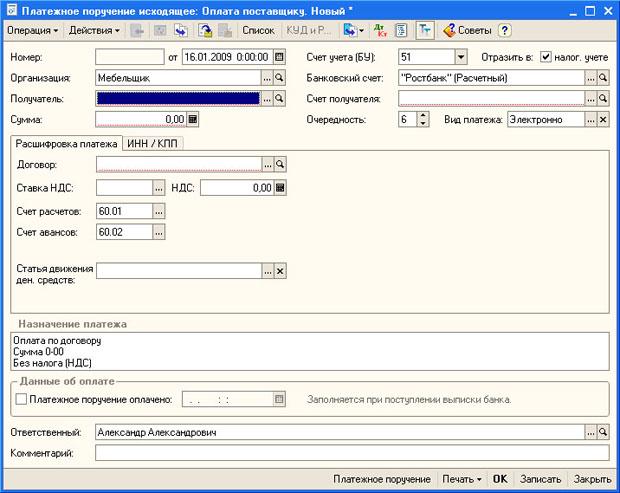

Для каждого из перечисленных типов документов используется схожая методика работы, которая различается лишь некоторыми деталями. Рассмотрим работу с исходящим платежным поручением, используемым для оформления оплаты поставщику, выбрав в окне выбора вида документа пунктОплата поставщику. При открытии формы нового исходящегоплатежного поручения, часть реквизитов будет заполнена значениями по умолчанию.

Рис. 4.3. Платежное поручение исходящее: форма документа

Обратите внимание на флаг Отразить в налог. учете. Он отвечает за отражение документа в налоговом учете. Его установка предписывает системе формировать движения документа по налоговым регистрам, естественно, в том случае, если отражаемая документом операция важна для целей учета налога на прибыль. По умолчанию этот флаг установлен.

В шапке документа автоматически заполнено название организации (поле Организация), заполнено полеБанковский счет, полеСчет учета (БУ)- здесь установлен счет 51. Очередность платежа установлена как 6, вид платежа - электронно.

Если на расчетном счете организации недостаточно денежных средств, платежи удовлетворяются в соответствии с очередностью. Принята следующая очередность исполнения платежей в зависимости от их целей:

Списание сумм по исполнительным документам для возмещения вреда причиненного жизни или здоровью, а так же - алиментные платежи;

Списание по исполнительным документам, предусматривающим выплату выходных пособий, оплату труда;

Списание средств на оплату труда и перечисления в ПФ РФ, ФСС, ФОМС;

Платежи в бюджетные и внебюджетные фонды;

Другие исполнительные документы;

Списания по другим платежным документам в календарном порядке.

На вкладке Расшифровка платежавыставлены счета учета расчетов (60.01) и авансов (60.02).

Вкладка ИНН/КППнужна для заполнения ИНН и КПП получателя и плательщика.

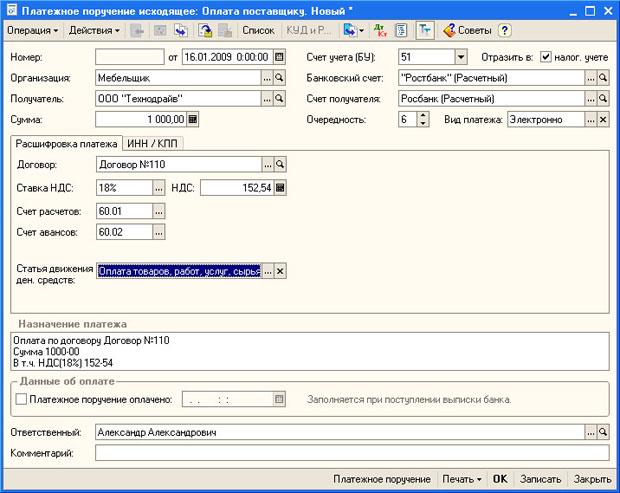

Другие поля мы заполним следующим образом:

Шапка документа:

|

Получатель: |

ООО "Технодрайв"; |

|

Сумма: |

1000 рублей. |

|

Счет получателя: |

Расчетный счет в Росбанк; |

Вкладка Расшифровка платежа:

|

Договор: |

Договор №110. Для данного вида документа этот договор должен быть договором с поставщиком или с комиссионером; |

|

Ставка НДС: |

18% |

|

НДС: |

Заполняется автоматически, в нашем случае это 152,54 р. |

|

Статья движения ден. средств: |

Оплата товаров, работ, услуг, сырья. |

На рис. вы можете видеть заполненное платежное поручение.

Рис. 4.4. Платежное поручение исходящее: заполненный документ

После того, как мы заполнили исходящее платежное поручение, мы должны записать его, но не проводить. То есть - после заполнения нужно нажать на кнопкуЗаписать.

Для исходящих платежных порученийдействует особый порядок записи и проведения. Когда мы только формируем, заполняемплатежное поручение, мы не знаем точно, когда оно будет исполнено банком. Поэтому после заполненияпорученияи передачи его в банк, мы можем узнать о том, было ли оно выполнено, лишь после получениявыписки банка, в которой будет отражено списание средств по данномуплатежному поручению.

Именно поэтому сформированный документ сохраняют в базе данных, не проводя. После того, как получена выписка банкас информацией о проведенной операции, мы открываем записанный ранее документ, устанавливаем флагПлатежное поручение оплачено, вводим в соответствующее поле дату исполненияпорученияи лишь тогда проводим его, нажав на кнопкуОКв форме документа.

Сформировать печатную форму документа можно, нажав на кнопку Платежное поручение.

Запишем документ, после чего выставим в качестве даты оплаты поручения19.01.2009 и проведем документ, нажав на кнопкуОК. Теперь рассмотрим бухгалтерские записи, которые сформировал документ. Для этого выделим его в списке документовПлатежные поручения исходящиеи нажмем кнопкуРезультат проведения документа.

Рис. 4.5. Результат проведения документа

Как видите, документ сформировал проводку вида Д60.02 К51на сумму 1000 рублей -операция была классифицирована системой как выплата аванса поставщику. Прежде чем сформировать движения по подобному документу, система анализирует состояние расчетов с поставщиком. Эти расчеты учитываются на счете 60.01. Если оказывается, что на этом счете имеется кредитовое сальдо - система считает, что проводимый платеж - это погашение задолженности перед поставщиком. Если сальдо нет - платеж оформляется как аванс и учитывается на счете 60.02.

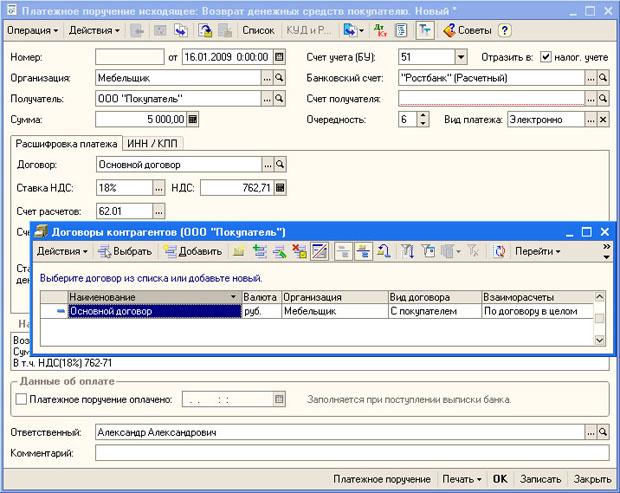

Мы рассмотрели процедуру создания платежного поручениядля перечисления денежных средств поставщику. Выше мы говорили о том, что в системе существует несколько видовплатежных поручений. Заполнение каждого из видов имеет некоторые особенности. Например, при выборе вида документаВозврат денежных средств покупателю, реквизиты документа очень похожи на реквизиты вышеописанного документа, однако важно отметить, что в качестве договора нужно указывать договор видаС покупателем.

Рис. 4.6. Платежное поручение исходящее: возврат денег покупателю

Так же здесь указаны субсчета счета 62 "Расчеты с покупателями и заказчиками" как корреспондирующие со счетом 51.

Поле Документ расчетовнужно заполнять лишь в том случае, если расчеты по договору с покупателем ведутся отдельными расчетным документами.

На рис. вы можете видеть заполненное платежное поручениена возврат денежных средств покупателю. Мы сразу указали дату выполнения платежа, и, нажавОК, проводим документ.

Рис. 4.7. Заполненное платежное поручение исходящее: возврат денег покупателю

Посмотрим, какие проводки сформировал только что проведенный документ Рис. 4.8.Проводки, сформированные исходящим платежным поручением

Система сформировала проводку Д62.02 К51 3500с содержанием операции "Возврат".

3500 - это аванс, который давал нам покупатель (выше, когда мы рассматривали кассовые операции, эта операция была рассмотрена). Другая проводка выглядит как Д62.01 К51 1500 руб. Система отнесла ее к обычным расчетам с покупателями и заказчиками.

Теперь рассмотрим еще один вид документа, предназначенный для работы с расчетным счетом - Платежное поручение входящее.