ТСБО и анализ / Лекции ОАБО

.pdf

|

|

|

|

|

|

|

|

|

|

ля свидетельствует об относительном перенакопле- |

|

|

|

|

|

|

|

|

|

|

нии запасов и незавершенного производства и (или) |

|

|

|

|

|

|

|

|

|

|

сложностях со сбытом продукции |

7 |

Коэффициент |

|

|

|

|

|

|

|

Показывает, сколько раз задолженность обра- |

|

|

оборачивае- |

Коб.дз = |

|

|

|

|

зуется и поступает предприятию за исследуемый |

|||

|

мости |

деби- |

|

|

|

|

период. Рост коэффициента показывает относитель- |

|||

|

|

|

|

|

|

|

|

|||

|

торской |

за- |

|

|

|

|

|

|

|

ное уменьшение коммерческого кредитования и |

|

долженности |

|

|

|

|

|

|

|

улучшение управления дебиторской задолженно- |

|

|

|

|

|

|

|

|

|

|

|

стью. |

8 |

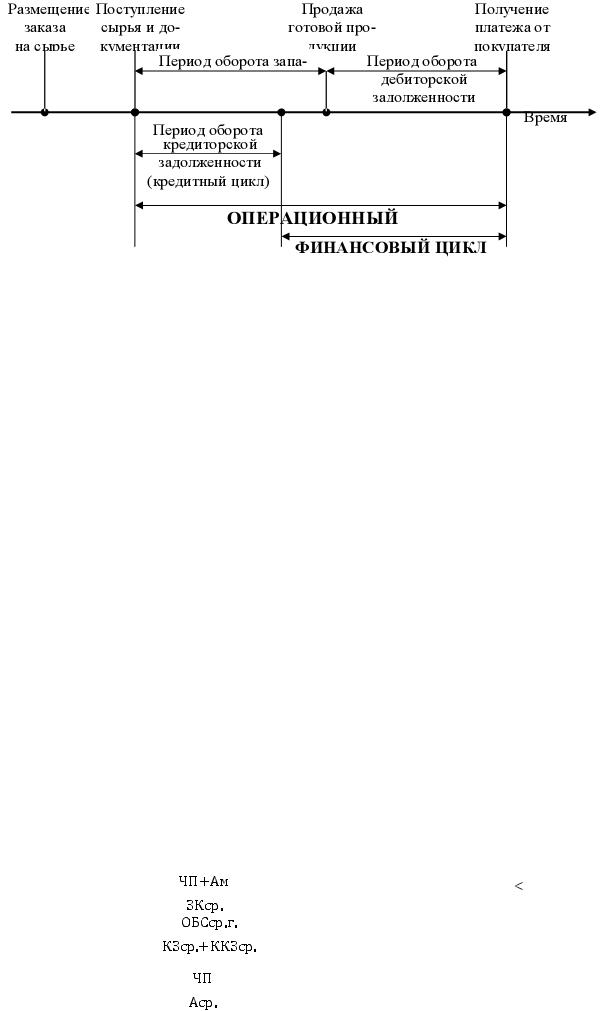

Период |

пога- |

Ддз = |

|

|

|

, |

Характеризует среднюю продолжительность |

||

|

шения |

деби- |

|

|

отсрочки платежей, предоставляемых покупателям - |

|||||

|

|

|

|

|

|

|

|

|||

|

торской |

за- |

|

|

|

|

|

|

|

средний период, в течение которого поступает опла- |

|

долженности |

|

|

|

|

|

|

|

та за проданную продукцию и осуществляется по- |

|

|

|

|

|

|

|

|

|

|

|

гашение прочей дебиторской задолженности. Опти- |

|

|

|

|

|

|

|

|

|

|

мально значение до 1 месяца. |

9 |

Продолжи- |

|

|

|

|

|

|

|

Характеризует общее время, в течение кото- |

|

|

тельность |

ОЦ = Дз + Ддз |

|

|

|

рого финансовые ресурсы находятся в материальной |

||||

|

операционно- |

|

|

|

|

|

|

|

форме и дебиторской задолженности. (Период, про- |

|

|

го цикла |

|

|

|

|

|

|

|

ходящий с момента поступления сырья до момента |

|

|

|

|

|

|

|

|

|

|

|

получения оплаты за проданную продукцию). Если |

|

|

|

|

|

|

|

|

|

|

он растет, то деловая активность ухудшается, т.к. |

|

|

|

|

|

|

|

|

|

|

замедляется оборачиваемость оборотного капитала, |

|

|

|

|

|

|

|

|

|

|

у предприятия возникают повышенные потребности |

|

|

|

|

|

|

|

|

|

|

в денежных средствах, и, как следствие, финансовые |

|

|

|

|

|

|

|

|

|

|

затруднения. |

10 |

Коэффициент |

|

|

|

|

|

|

|

Показывает, сколько раз задолженность обра- |

|

|

оборачивае- |

Коб.кз = |

|

|

|

|

зуется и погашается предприятием за исследуемый |

|||

|

мости |

креди- |

|

|

|

|

период. Рост коэффициента показывает относитель- |

|||

|

|

|

|

|

|

|

|

|||

|

торской |

за- |

|

|

|

|

|

|

|

ное уменьшение использования заемных средств и |

|

долженности |

|

|

|

|

|

|

|

улучшение платежной дисциплины. |

|

|

|

|

|

|

|

|

|

|

|

|

11 |

Период |

пога- |

Дкз = |

|

|

|

|

|

, |

Характеризует среднюю продолжительность |

|

шения |

креди- |

|

|

отсрочки платежей, предоставляемой предприятию |

|||||

|

|

|

|

|

|

|

|

|||

|

торской |

за- |

|

|

|

|

|

|

|

поставщиками (организация использует в обороте |

|

долженности |

|

|

|

|

|

|

|

средства кредиторов). Чем он больше, тем активнее |

|

|

|

|

|

|

|

|

|

|

|

предприятие финансирует текущую производствен- |

|

|

|

|

|

|

|

|

|

|

ную деятельность за счет непосредственных участ- |

|

|

|

|

|

|

|

|

|

|

ников производственного процесса (за счет исполь- |

|

|

|

|

|

|

|

|

|

|

зования отсрочки оплаты по счетам, нормативной |

|

|

|

|

|

|

|

|

|

|

отсрочки по уплате налогов и т д.). С точки зрения |

|

|

|

|

|

|

|

|

|

|

кредиторов оптимально значение до 1 месяца, с |

|

|

|

|

|

|

|

|

|

|

внутрихозяйственной точки зрения выгодно увели- |

|

|

|

|

|

|

|

|

|

|

чение показателя за счет предусматриваемой в дого- |

|

|

|

|

|

|

|

|

|

|

ворах рассрочки платежей. |

12 |

Продолжи- |

|

|

|

|

|

|

|

Характеризует время, в течение которого ин- |

|

|

тельность фи- |

ФЦ = ОЦ - Дкз |

|

|

|

вестированный капитал (собственный, а также дол- |

||||

|

нансового |

|

|

|

|

|

|

|

госрочные и краткосрочные кредиты и займы) |

|

|

цикла |

|

|

|

|

|

|

|

|

участвует в финансировании операционного цикла. |

|

|

|

|

|

|

|

|

|

|

(Период, проходящий с момента оплаты за посту- |

|

|

|

|

|

|

|

|

|

|

пившие ТМЦ и выплат, связанных с производством |

|

|

|

|

|

|

|

|

|

|

и продажей продукции до момента получения опла- |

|

|

|

|

|

|

|

|

|

|

ты за проданную продукцию). Чем он меньше, тем |

|

|

|

|

|

|

|

|

|

|

выше деловая активность предприятия. |

31

Рис.4. Этапы обращения оборотных средств.

7ВОПРОС.

Всоответствии с ФЗ «О несостоятельности (банкротстве) организаций» банкротство - при-

знанная судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

Признаком банкротства организации считается ситуация, когда обязательства и (или) обязанность не исполнены в течение трех месяцев с даты, когда они должны были быть исполнены.

Финансовый анализ банкротства организации предполагает два направления:

1.Оценка возможности восстановления платежеспособности организации (для организаций, имеющих признаки банкротства)

2.Прогнозирование вероятности банкротства организации (для организаций, находящихся в благоприятных ситуациях).

Таблица 15 – Этапы анализа несостоятельности.

№ |

|

Этап |

|

|

|

|

|

|

|

|

Характеристика |

|

|

|

|||

1 |

|

Анализ реальной стои- |

|

Проводится с целью выявления возможностей реализации иму- |

|

||||||||||||

|

|

мости активов и обяза- |

|

щества для погашения обязательств, а также для расторжения |

|

||||||||||||

|

|

тельств |

|

|

|

|

договоров и возврата имущества без штрафных санкций. |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

2 |

|

Анализ источников по- |

|

Проводится с целью определения качества источников покрытия |

|

||||||||||||

|

|

крытия имущества |

|

|

имущества и выявления внутрихозяйственных резервов, обосно- |

|

|||||||||||

|

|

|

|

|

|

|

ванности обязательств, возможностей реструктуризации обяза- |

|

|||||||||

|

|

|

|

|

|

|

тельств по срокам погашения. |

|

|

|

|

||||||

3 |

|

Анализ |

соответствия |

|

Проводится с целью установления основных причин неплатеже- |

|

|||||||||||

|

|

финансового состояния |

|

способности путем расчета коэффициентов ликвидности, финан- |

|

||||||||||||

|

|

организации признакам |

|

совой устойчивости и деловой активности. |

|

|

|

||||||||||

|

|

банкротства |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

С целью прогнозирования банкротства организации используются различные модели. К |

|||||||||||||||

наиболее распространенным относятся модели Бивера и Альтмана. |

|

|

|

||||||||||||||

|

|

Таблица 16 – Характеристика модели Бивера |

|

|

|

|

|||||||||||

№ |

|

Показатель |

|

|

Формула |

|

Оценка |

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

1 группа |

2 группа |

3 группа |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Благоприятная |

За 5 лет до |

За 1 год до |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ситуация |

банкротства |

банкротства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

Коэффициент |

|

Кб = |

|

|

|

|

|

[0,4 – 0,45] |

[0,17 – 0,4) |

0,17 |

|

|

|||

|

|

Бивера |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

2 |

|

Коэффициент |

|

Кт.л = |

|

|

|

|

|

|

≤3,2 |

≤2 |

≤1 |

|

|

||

|

|

текущей |

лик- |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

видности |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

Коэффициент |

|

|

Рэ = |

|

|

|

|

[0,06-0,08] |

(0,04-0,06) |

≤0,04 |

|

|

|||

|

|

экономической |

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

32 |

|

|

|

|

|

рентабельности |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

4 |

Коэффициент |

|

|

|

Кн = |

|

|

|

|

|

|

|

≤0,37 |

(0,37-0,50] |

|

0,5 |

|

||||||||||||||||

|

напряженности |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

5 |

Коэффициент |

|

|

|

Ксос = |

|

|

|

|

|

|

|

≥0,4 |

[0,3-0,4) |

|

|

≤0,3 |

||||||||||||||||

|

покрытия |

|

ак- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

тивов |

соб- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

ственными |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

оборотными |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

средствами |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

Таблица 17 – Характеристика модели Альтмана |

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Показатели |

|

|

|

|

|

|

|

|

|

||||||

|

|

К1 = |

|

|

|

|

|

|

|

|

К2 = |

|

|

|

|

|

|

|

К3 = |

|

|

|

|

К4 = |

|

|

|

|

К5 = |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Интегральный показатель |

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

Z = К1*1,2 + К2*1,4 + К3 * 3,3 + К4 * 0,6 + К5*1 |

|

|

|

|

|

|

|||||||||||||||||

|

|

Z 1,8 |

|

|

1.8 Z 2.7 |

|

2.7 Z |

2.9 |

|

|

|

|

Z |

3 |

|

|

|

|

|||||||||||||||

|

|

Очень высокая ве- |

|

Средняя вероятность |

|

Возможно банк- |

|

Очень низкая веро- |

|

||||||||||||||||||||||||

|

|

роятность банкрот- |

|

банкротства |

|

|

|

ротство при изме- |

|

ятность банкрот- |

|

||||||||||||||||||||||

|

|

ства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

нении обстоя- |

|

|

|

ства |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

тельствах |

|

|

|

|

|

|

|

|||

|

|

|

|

Тема 2.5. Анализ отчета о финансовых результатах организации |

|||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

План: |

|

|

|

|

|

|

|

|

|

|

|

|

||

1. |

Значение и направления анализа отчета о финансовых результатах. |

|

|

|

|

|

|

||||||||||||||||||||||||||

2. |

Анализ доходов и расходов. Анализ затрат на производство и реализацию продукции. |

||||||||||||||||||||||||||||||||

3. |

Оценка качества прибыли. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

4. |

Факторный анализ прибыли. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

5. |

Маржинальный анализ финансовых результатов. |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

6. |

Порядок расчета и оценка показателей рентабельности. |

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||

1 ВОПРОС.

Отчет о финансовых результатах является одним из важнейших форм финансовой отчетности, которая позволяет оценить общую эффективность функци онирования предприятия. Поэтому он считается основным источником информации для финансового анализа.

Отчет о финансовых результатах служит как бы связующим звеном между балансами разных периодов и показывает, за счет чего произошли изменения в текущем балансе по сравнению с предыдущим. Вместе с тем данный отчет наглядно демонстрирует эффективность работы комп а- нии с точки зрения ее собственников и акционеров, поскольку раскрывает суть изменений капит а- ла компании в истекшем/текущем периоде за счет определенных доходов и расходов.

Отчет о финансовых результатах – форма бухгалтерской отчетности, характеризующая финансовые результаты деятельности организации за отчетный период.

Разница между совокупными доходами (без учета НДС, акцизов и др.) и совокупными расходами отчетного периода представляет собой финансовый результат деятельности организации. Этот показатель является обобщающим и одновременно характеризует все стороны деятельности предприятия, поэтому анализ финансовых результатов имеет важнейшее значение с точки зрения комплексного подхода.

Главная задача анализа данного отчета заключается в объяснении причин изменения финансового результата.

Таблица 1 – Организация анализа отчета о финансовых результатах.

№ |

Элементы |

|

Характеристика |

1 |

Задачи |

1. |

Оценка динамики, структуры и качества финансовых результатов; |

|

анализа |

2. |

Контроль за процессом формирования финансовых результатов и изучение |

|

|

|

возможностей получения прибыли в соответствии с имеющимся ресурсным |

|

|

|

33 |

|

|

|

потенциалом; |

|

|

3. |

Определение влияния внешних и внутренних факторов на финансовые ре- |

|

|

|

зультаты; |

|

|

4. |

Выявление резервов увеличения прибыли и повышение уровня доходности |

|

|

|

бизнеса; |

|

|

5. |

Выработка рекомендаций по улучшению системы управления прибылью. |

2 |

Основные |

1. |

Анализ состава, структуры и динамики доходов и расходов; |

|

направле- |

2. |

Маржинальный анализ (анализ безубыточности) - анализ зависимости между |

|

ния ана- |

|

объемом производства, затратами на производство и маржинальной прибы- |

|

лиза |

|

лью; |

|

|

3. |

Анализ качества прибыли (оценка влияния учетной и налоговой политики на |

|

|

|

прибыль, стабильности прибыли от продаж, состава и структуры прочих до- |

|

|

|

ходов); |

|

|

4. |

Анализ использования прибыли (состав направлений использования прибы- |

|

|

|

ли, динамика нераспределенной прибыли); |

|

|

5. |

Анализ рентабельности (оценка экономической эффективности деятельности |

|

|

|

на основе соотношения прибыли с затратами); |

|

|

6. |

Факторный анализ (анализ влияния объема реализации, структуры продук- |

|

|

|

ции, себестоимости и цены на прибыль). |

Основными методами анализа отчета о финансовых результатах являются горизонтальный, вертикальный, коэффициентный и факторный анализ. Причем вертикальный анализ отчета имеет особенности, так как предметом оценки является неоднородная совокупность — доходы и расходы, прибыли и убытки. Возможны следующие методические подходы к анализу структуры отчета: за 100% принимается выручка от продаж; за 100% одновременно принимается общая сумма и доходов, и расходов организации. Отдельные статьи отчета оцениваются в доле к этим общим суммарным показателям: отдельные виды доходов и прибылей в процентах к суммарным доходам, отдельные виды расходов (и убытков) — соответственно к общей сумме расходов организации.

2 ВОПРОС.

Анализ расходов и доходов раскрывает общую картину результатов функционирования и позволяет определить наиболее важные направления активизации деятельности предприятия.

Различных пользователей бухгалтерской отчетности интересуют только определенные показатели доходов и расходов предприятия. Например, администрацию предприятия интересуют объем полученных доходов и произведенных расходов, их структура и факторы, воздействующие на их величину. Налоговые органы заинтересованы в получении достоверной информации обо всех доходах и расходах как слагаемых налогооблагаемой базы прибыли. Потенциальных инв е- сторов интересуют вопросы качества доходов и их соотношение с расходами, т.е. рентабельности предприятия, устойчивости и надежности получения прибыли в ближайшей и обозримой перспективе, для выбора и обоснования стратегии инвестиций, направленной на минимизацию потерь и финансовых рисков от вложений в активы данной организации.

Целью анализа доходов и расходов предприятия является оценка фактического уровня эффективности деятельности организации, а также перспектив развития хозяйствующего субъекта. Для достижения данной цели решаются следующие задачи:

анализ динамики, структуры доходов и расходов от основной деятельности, прочих доходов и расходов;

анализ динамики, структуры доходов и расходов от основной деятельности, прочих доходов и расходов;

анализ влияния доходов и расходов на величину прибыли;

анализ влияния доходов и расходов на величину прибыли;

анализ влияния изменения доходов и расходов на изменение показателей эффективности деятельности предприятия;

В ходе анализа доходы и расходы делятся на две группы: от основной деятельности и прочие. Преобладающими, как правило, являются доходы (расходы) от основной деятельности, которые должны носить стабильный характер. Прочие доходы и расходы являются случайными. Ан о- мально высокая доля прочих доходов может свидетельствовать, в частности, о том, что предприятие является производственным лишь формально. Уменьшение производственных фондов ставит под угрозу нормальное функционирование хозяйствующего субъекта. Высокий уровень и положи-

34

тельная динамика процентов к получению в составе прочих доходов может свидетельствовать об относительном избытке денежных средств на предприятии, что позволяет отвлекать их в предоставленные займы, банковские депозиты, ценные бумаги других организаций. Напротив, высокий уровень и положительная динамика процентов к уплате в составе прочих расходов могут быть связаны со значительной ролью заемных средств в финансировании деятельности предприятия.

Особую роль играет анализ расходов на производство и реализацию продукции, поскольку они являются ключевым фактором изменения прибыли предприятия. Он проводится по направлениям:

анализ динамики обобщающих показателей себестоимости и факторов ее изменения; анализ структуры и динамики затрат по элементам; анализ затрат на 1 рубль продукции; выявление резервов снижения себестоимости.

Обобщающим показателем себестоимости продукции, отражающим ее связь с прибылью, являются затраты на рубль продукции (работ, услуг), определяемые отношением полной себестоимости к стоимости производимой или реализуемой продукции. При его уровне ниже единицы производство продукции является рентабельным, при уровне выше единицы — убыточным. Основными факторами, влияющими на изменение уровня затрат на рубль продукции являются: и з- менение объема и структуры производства; изменение уровня затрат на отдельные изделия; изменение цен на продукцию.

3 ВОПРОС.

Существует множество подходов к определению качества прибыли.

1.Качество прибыли - обобщенная характеристика структуры источников формирования прибыли организации. Именно этот подход является основой предлагаемого варианта системы количественных показателей качества прибыли.

2.Качество прибыли отражает, насколько для данной организации характерен (стабилен) достигнутый уровень прибыли, а также степень использования хозяйственных резервов для его

достижения. Высокое качество означает рост объема продаж и снижение затрат, а низкое качество - рост цен без увеличения продаж в натуральных показателях.

Объектом анализа качества прибыли могут быть все финансовые результаты и все стадии их формирования. Однако, так как разные группы пользователей финансовой информацией пр е- следуют различные цели, то и объект анализа определяется конкретно в каждом случае. В частн о- сти, если речь идет о качестве прибыли от продаж, то можно с уверенность говорить о том, что ее высокое качество характеризуется ростом объемов производства, снижением себестоимости продукции, позитивной динамикой величины этой прибыли, а также совершенствованием структуры источников ее формирования. Показателями же низкого качества прибыли является рост себестоимости продукции, рост цен на продукцию без увеличения объема ее выпуска и реализации в натуральных показателях, волатильность суммы и структуры источников формирования этой прибыли.

Главный фактор качества прибыли - снижение себестоимости продукции. На качество прибыли влияют и другие факторы:

процентная ставка по кредитам (чем она ниже, тем выше качество прибыли); состояние расчетов с кредиторами (чем меньше отношение просроченной кредиторской задолженности к общей величине этой задолженности, тем выше качество прибыли);

уровень рентабельности продаж (отношения чистой прибыли к объему реализации) - повышение рентабельности продаж свидетельствует о высоком качестве прибыли;

уровень рентабельности продаж (отношения чистой прибыли к объему реализации) - повышение рентабельности продаж свидетельствует о высоком качестве прибыли;

коэффициент достаточности прибыли - если организация имеет рентабельность выше отраслевой, то качество прибыли высокое;

коэффициент достаточности прибыли - если организация имеет рентабельность выше отраслевой, то качество прибыли высокое;

структура рентабельности по видам продукции - повышение доли высокорентабельных изделий свидетельствует о высоком качестве прибыли.

структура рентабельности по видам продукции - повышение доли высокорентабельных изделий свидетельствует о высоком качестве прибыли.

В зависимости от целей анализа используются различные показатели качества прибыли — количественные и неколичественные. Особую аналитическую ценность имеют количественные показатели, при анализе которых качество прибыли характеризуется стабильностью (устойчиво-

35

стью) темпов прироста суммы различных видов прибыли и направленностью изменений структуры источников формирования финансовых результатов.

Таблица 2 - Количественные показатели качества прибыли.

№ |

Показатель |

Расчет |

|

Характеристика |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Качество валовой прибыли |

|

|

||

|

|

|

|

|

(оцениваются три показателя в совокупности) |

|

|

||

1 |

Коэффициент |

К Пв = Пв/В |

Устойчивое |

повышение |

коэффициента, |

что |

|||

|

(норма) |

валовой |

означает стабильный рост выручки, снижение |

||||||

|

|

||||||||

|

прибыли |

|

|

себестоимости и, соответственно, устойчивый |

|||||

|

|

|

|

|

|

прирост доли валовой прибыли в выручке от |

|||

|

|

|

|

|

|

продаж, что отражает положительные измене- |

|||

|

|

|

|

|

|

ния в характере формирования валовой прибы- |

|||

|

|

|

|

|

|

ли. Все это будет свидетельствовать о высоком |

|||

|

|

|

|

|

|

качестве валовой прибыли. |

|

|

|

2 |

Устойчивость |

T Пв2 ≥ T Пв1 > 0 |

Соблюдение неравенства свидетельствует о том, |

||||||

|

темпов |

прироста |

|

что темп прироста валовой прибыли устойчив |

|||||

|

валовой прибыли |

|

(стабилен) и, соответственно, демонстрирует |

||||||

|

предприятия |

|

высокое качество валовой прибыли. |

|

|||||

3 |

Индикатор |

каче- |

T Пв ≥ T В > T Спро- |

Соблюдение |

неравенства |

означает повышение |

|||

|

ства |

|

валовой |

даж |

качества валовой прибыли. |

|

|

||

|

прибыли |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Качество прибыли от продаж |

|

|

||

1 |

Соотношение |

К Ппв = Пп / Пв |

Устойчивость показателя |

характеризуется |

его |

||||

|

прибыли от про- |

|

ростом, который возможен лишь при сокраще- |

||||||

|

даж |

и |

валовой |

|

нии коммерческих и управленческих расходов, |

||||

|

прибыли |

|

|

что свидетельствует о повышении качества при- |

|||||

|

|

|

|

|

|

были от продаж предприятия. Снижение показа- |

|||

|

|

|

|

|

|

теля демонстрирует ухудшение структуры эле- |

|||

|

|

|

|

|

|

ментов, формирующих прибыль от продаж. |

|

||

|

|

|

|

||||||

2 |

Устойчивость |

T Пп2 ≥ T Пп1 > 0 |

Соблюдение неравенства свидетельствует о том, |

||||||

|

темпов |

прироста |

|

что темп прироста прибыли устойчив (стабилен) |

|||||

|

прибыли от про- |

|

и, соответственно, демонстрирует высокое каче- |

||||||

|

даж |

|

|

|

|

ство прибыли от продаж. |

|

|

|

3 |

Индикатор |

каче- |

TПпt ≥ T В > TСполн. |

Соблюдение |

неравенства |

означает повышение |

|||

|

ства прибыли от |

|

качества прибыли от продаж. |

|

|||||

|

продаж |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Качество прибыли до налогообложения |

|

|

||

|

|

|

|

||||||

1 |

Соотношение |

К Ппн = Пп / Пн |

Если показатель попадает в границы от 0,5 до 1, |

||||||

|

прибыли от про- |

|

можно утверждать, что качество прибыли до |

||||||

|

даж |

и |

прибыли |

[0,5; 1] |

налогообложения предприятия высокое. При |

||||

|

до |

налогообло- |

этом она в основном формируется за счет при- |

||||||

|

|

||||||||

|

жения |

|

|

|

были от основной деятельности. Иначе пред- |

||||

|

|

|

|

|

|

приятие сворачивает свою основную деятель- |

|||

|

|

|

|

|

|

ность, отдавая предпочтение получению дохо- |

|||

|

|

|

|

|

|

дов за счет временных, случайных источников. |

|||

|

|

|

|

||||||

2 |

Устойчивость |

T Пн2 ≥ T Пн1 > 0 |

Соблюдение неравенства свидетельствует о том, |

||||||

|

темпов |

прироста |

|

что темп прироста прибыли устойчив (стабилен) |

|||||

|

прибыли |

до |

|

и, соответственно, демонстрирует высокое каче- |

|||||

|

налогообложения |

|

ство прибыли. |

|

|

||||

|

|

|

|

|

Качество чистой прибыли предприятия |

|

|

||

1 |

Коэффициент |

К Пч = Пч / В |

Демонстрирует долю чистой прибыли в выручке |

||||||

|

чистой прибыли |

|

от реализации продукции (товаров, услуг). Рост |

||||||

|

|

|

|

|

|

коэффициента может быть характеристикой по- |

|||

|

|

|

|

|

|

ложительных изменений в структуре элементов, |

|||

|

|

|

|

|

|

36 |

|

|

|

|

|

|

|

формирующих чистую прибыль. |

2 |

Соотношение |

|

К Пчн = Пч / Пн |

Демонстрирует долю чистой прибыли в общей |

|

чистой прибыли |

|

величине прибыли. Рост показателя свидетель- |

|

|

и прибыли |

до |

|

ствует о снижении расходов по налогу на при- |

|

налогообложения |

|

быль. |

|

|

|

|

|

|

3 |

Устойчивость |

|

Т Пч2 ≥ Т Пч1 > 0 |

Соблюдение неравенства свидетельствует о том, |

|

темпов прироста |

|

что темп прироста чистой прибыли устойчив и, |

|

|

чистой прибыли |

|

соответственно, говорит о высоком качестве чи- |

|

|

|

|

|

стой прибыли. |

Стабильными (устойчивыми) темпы прироста суммы различных видов прибыли можно признать лишь в том случае, если значения соблюдаются не менее, чем в трех последних анализируемых периодах.

4 ВОПРОС.

Величина балансовой, налогооблагаемой и чистой прибыли зависит от многочисленных факторов. Результаты факторного анализа прибыли от продажи позволяют оценить резервы п о- вышения эффективности производства и принять обоснованные управленческие решения.

Величина прибыли от реализации продукции зависит от объема реализации продукции, ее структуры, себестоимости, уровня цен реализации продукции. Величина балансовой прибыли зависит от уровня прибыли от реализации продукции, уровня прибыли от прочей реализации, внер е- ализационных доходов и расходов.

Основную часть прибыли предприятия получают от реализации продукции и услуг.

Таблица 3 – Факторы изменения прибыли от продаж.

№ |

Фактор |

Характер влияния |

|

1 |

Изменение |

объема |

Увеличение объема продаж рентабельной продукции приводит к |

|

продажи продукции |

увеличению прибыли и улучшению финансового состояния пред- |

|

|

|

|

приятия. Рост объема реализации убыточной продукции влияет на |

|

|

|

уменьшение суммы прибыли |

2 |

Изменение |

структу- |

Увеличение доли более рентабельных видов продукции в общем |

|

ры ассортимента ре- |

объеме реализации приводит к увеличению суммы прибыли. Уве- |

|

|

ализованной |

продук- |

личение удельного веса низкорентабельной или убыточной про- |

|

ции |

|

дукции влияет на уменьшение прибыли |

|

|

|

|

3 |

Изменение |

себестои- |

Снижение себестоимости приводит к росту прибыли, и наоборот, ее |

|

мости продукции |

рост влияет на снижение прибыли. Такая зависимость существует в |

|

|

|

|

отношении коммерческих и управленческих расходов |

|

|

|

|

4 |

Изменение |

цены реа- |

При увеличении уровня цен сумма прибыли возрастает, и наоборот |

|

лизации продукции |

|

|

При факторном анализе можно использовать следующие факторные модели прибыли: 1. Аддитивная модель на основе отчета о финансовых результатах:

Ппр = Впр – Спр – УР – КР.

2.Смешанная модель на основе натурального объема продаж, удельной цены и затрат:

П= Q * (Ц – С)

3.Смешанная модель с учетом влияния структурного фактора. Используется в случаях, когда производится однородная продукция, что позволяет определить общий объем продаж в натуральном выражении (чаще всего это сделать невозможно):

П = [Qобщ.* УДi * (Цi – Сi)]

Недостатком этих моделей является то, что все факторы рассматриваются независимо друг от друга, без взаимосвязи между объемом продаж и себестоимостью. Предполагается, что объем продаж изменяется сам по себе, себестоимость и цены меняются не зависимо от объема продаж. На самом деле при увеличении объема продаж себестоимость единицы продукции снижается, так как на единицу приходится меньше постоянных расходов. Поэтому для обеспечения системного подхода при изучении факторов желательно использовать модели, построенные по правилам маржинального анализа.

37

4.Смешанная модель на основе маржинального анализа, в основе которой лежит деление за-

трат на постоянные и переменные. При этом постоянные затраты берутся в расчете на весь объем реализованной продукции, а переменные в расчете на единицу продукции. Этот подхо д позволяет более точно определить влияние факторов, но осложняется тем, что на предприятиях не всегда организуется должный учет затрат с целью их деления на постоянные и переменные:

П= Q * (Ц – Рпер.) – Рпост.

П= [Qобщ.* УДi * (Цi – Рперi) – Рпост. i]

5 ВОПРОС.

Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ. Данный метод управленческих расчетов называют еще анализом безубыточности или содействия доходу, или CVP-анализом. Он был разработан в 1930 г. американским инженером Уолтером Раутенштрахом как метод планирования, известный под названием графика критического объема производства. Впервые подробно был описан в отечественной литературе в 1971 г. Н.Г. Чумаченко, а позднее — А.П. Зудилиным.

Сущность маржинального анализа заключается в изучении соотношения между тремя группами важнейших экономических показателей: «издержки — объем производства (реализации) продукции - прибыль» и прогнозировании величины каждого из этих показателей при заданном значении других.

В основу методики положено деление производственных и сбытовых затрат в зависимости от изменения объема деятельности предприятия на переменные (пропорциональные) и постоянные (непропорциональные). В теории маржинального анализа постоянные затраты рассматриваются как одно из направлений распределения прибыли, а не как составляющая себестоимости.

Достаточно сложно дать однозначный ответ, какой вариант соотношения постоянных и п е- ременных затрат лучше. Зачастую технологический процесс требует, чтобы постоянные затраты были высокими, а переменные затраты низкими, в этом случае при достижении больших объемов производства и стабильности продаж становится возможным получение высокой прибыли. При одинаковой сумме затрат уменьшение в ней доли постоянных расходов благоприятно воздейств у- ет на финансовую стабильность предприятия: снижается значение точки безубыточности и сила воздействия операционного рычага, возрастает запас финансовой прочности. Производственные риски при этом снижаются, однако деятельность предприятия становится менее эффективной.

Маржа покрытия (маржинальный доход) - это выручка минус переменные издержки. Она включает в себя постоянные затраты и прибыль.

Цель маржинального анализа – что произойдет с финансовыми результатами, если объем производства изменится.

Маржинальный анализ (анализ безубыточности) позволяет решить задачи:

1) более точно исчислить влияние факторов на изменение суммы прибыли и на этой основе более эффективно управлять процессом формирования и прогнозирования ее величины;

2)определить критический уровень объема продаж (порога рентабельности), постоянных затрат, цены при заданной величине соответствующих факторов, при котором финансовый результат будет равен нулю;

3)установить зону безопасности (зону безубыточности) предприятия;

4)исчислить необходимый объем продаж для получения заданной величины прибыли;

5)обосновать наиболее оптимальный вариант управленческих решений, касающихся

изменения производственной мощности, ассортимента продукции, ценовой политики, вариантов оборудования, технологии производства, приобретения комплектующих деталей и др. с целью минимизации затрат и увеличения прибыли.

Проведение маржинального анализа требует соблюдения ряда условий, таких, как:

необходимость деления издержек на две части – переменные и постоянные;

переменные издержки изменяются пропорционально объему производства (реализации) продукции;

38

постоянные издержки не изменяются в пределах релевантного (значимого) объема производства (реализации) продукции, т.е. в диапазоне деловой активности предприятия, который установлен исходя из производственной мощности предприятия и спроса на продукцию;

тождество производства и реализации продукции в рамках рассматриваемого пери о- да времени, т.е. запасы готовой продукции существенно не изменяются.

Важнейший недостаток применения маржинального анализа – условный характер разделения затрат на постоянные и переменные составляющие, что влечет за собой неточность полученных результатов. Кроме того, при многономенклатурном производстве возникает проблема разделения переменных затрат общего характера между отдельными видами продукции.

Существенно затрудняет проведение маржинального анализа отсутствие разбиения затрат в составе накладных расходов по форме 2 «Отчет о финансовых результатах» на постоянную и переменную составляющие.

Таблица 4 - Основные показатели маржинального анализа.

№ |

Показатель |

Формула |

Экономический смысл |

|

1 |

Точка |

Тб = F / (p-v) |

Критический объем продукции, при реализации ко- |

|

|

безубыточно- |

торого прибыль равна нулю. Если фактическая вы- |

||

|

F — совокупные по- |

|||

|

сти |

ручка предприятия больше критического значения, |

||

|

стоянные затраты |

|||

|

|

р — цена |

единицы |

оно получает прибыль, в противном случае — убы- |

|

|

продукции; |

|

ток |

|

|

v — переменные за- |

|

|

|

|

траты на |

единицу |

|

|

|

продукции. |

|

|

2 |

Точка |

Тз = F / p |

Объем выпуска, при котором оно становится эконо- |

|

|

закрытия |

|

|

мически неэффективным, т.е. при котором выручка |

|

предприятия |

|

|

равна постоянным затратам. Если фактический объ- |

|

|

|

|

ем производства и реализации продукции меньше |

|

|

|

|

предприятие не оправдывает своего существования |

|

|

|

|

и его следует закрыть. Если же фактический объем |

|

|

|

|

производства и реализации продукции больше, ему |

|

|

|

|

следует продолжать свою деятельность, даже если |

|

|

|

|

оно получает убыток |

3 |

Зона |

ЗБ = Тф - Тб |

Разность между фактическим и безубыточным объ- |

|

|

безопасности |

|

|

емом продаж, и чем больше она, тем прочнее финан- |

|

(зона прибы- |

|

|

совое состояние предприятия. Зона безопасности |

|

ли) |

|

|

характеризует риск предприятия: чем она меньше, |

|

|

|

|

тем больше риск того, что фактический объем про- |

|

|

|

|

изводства и реализации продукции не достигнет |

|

|

|

|

критического уровня и предприятие окажется в зоне |

|

|

|

|

убытков. |

4 |

Коэффици- |

Кзб = ЗБ / Qф * |

Отношение зоны безопасности к фактическому объ- |

|

|

ент зоны |

100 |

|

ему производства и реализации. Эта величина пока- |

|

безопасности |

|

|

жет, на сколько процентов может снизиться объем |

|

|

|

|

выпуска и реализации, чтобы избежать убытка. |

Если ставится задача определить объем реализации продукции для получения определенной суммы прибыли, формула будет иметь вид:

V = (F + П) / (p – v)

Зависимость между прибылью, объемом реализации продукции и ее себестоимостью можно описать графиком:

39

По горизонтали показывается объем реализации продукции в в натуральных единицах (если выпускается один вид продукции), или в денежной оценке (если график строится для нескол ь- ких видов продукции), по вертикали - себестоимость проданной продукции и прибыль, которые вместе составляют выручку от реализации. По графику можно установить, при каком объеме реализации продукции предприятие получит прибыль, а при каком ее не будет.

Тема 2.6. Анализ отчетов об изменениях капитала и движении денежных средств организации

План:

1.Анализ собственного капитала организации.

2.Порядок расчета и оценка чистых активов организации.

3.Анализ денежных потоков организации. Оценка достаточности денежных средств для осуществления текущей, инвестиционной и финансовой деятельности организации.

1 ВОПРОС.

Величина собственного капитала имеет особое значение для организаций при анализе их финансового состояния, которая характеризует финансовую независимость и экономическую самостоятельность. Наличие у организации собственного капитала, величина которого имеет устойчивую тенденцию к росту, означает для потенциальных кредиторов, инвесторов и акционеров дополнительные гарантии в рыночных условиях. Для самих организаций собственный капитал является основным источником осуществления уставной деятельности, покрытия возможных убытков, создания новых видов имущества и расширения сферы деятельности.

Необходимость анализа отдельных статей собственного капитала связана с тем, что каждая из них является характеристикой правовых и иных ограничений способности предприятия расп о- рядиться своими активами. Роль анализа состава статей собственного капитала определяется его основными функциями:

обеспечение непрерывности деятельности;

гарантия защиты капитала, кредитов и возмещения убытков;

участие в распределении полученной прибыли;

участие в управлении предприятием.

Анализ собственного капитала предприятий также необходим для разработки стратегической инвестиционной и финансовой политики предприятия.

Целью анализа собственного капитала является оценка обеспеченности предприятия собственным капиталом и эффективности его использования Задачи анализа собственного капитала организации:

анализ состава, структуры и динамики собственного капитала;

анализ состава, структуры и динамики собственного капитала;

40