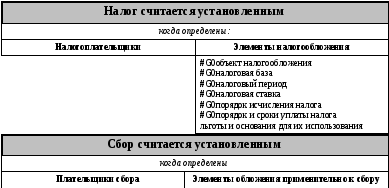

|

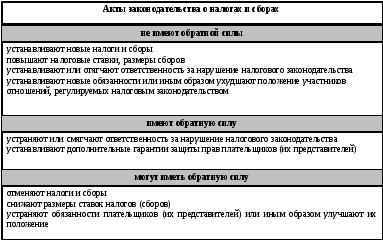

Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц, места происхождения капитала. |

|

Срок, установленный законодательством о налогах и сборах определяетсякалендарной датой, указанием на событие, которое должно наступить или на действие, которое должно быть совершено, либо периодом времени, который исчисляется:

| ||

|

истекает в соответствующий месяц и число последнего года срока |

Годом(кроме календарного) признаётся любой период времени, состоящий из 12 календарных месяцев, следующих подряд. |

|

истекает в последний день последнего месяца срока |

Кварталсчитается равным 3 месяцам; отсчёт кварталов ведётся с начала года. |

|

истекает в соответствующий месяц и число последнего месяца срока |

Месяцемпризнаётся календарный месяц. |

|

В случае, когда последний день срока падает на нерабочий день,днем окончания срокасчитаетсяближайший следующийза нимрабочий день.Рабочим днём считается день, который непризнаётсявыходным или праздничным. | |

|

Течение срока начинаетсяна следующий день после календарной даты или наступления события(совершения действия),которым определено его начало. | ||

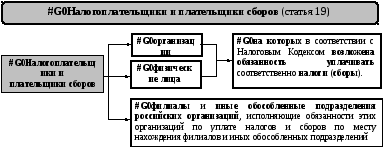

Участники отношений, регулируемые законодательством о налогах и сборах.

Организации и

физические лица, признаваемые согласно

НК РФ: Налогоплательщиками

или плательщиками сборов Налоговыми

агентами

Налоговые

органы(Федеральный орган исполнительной

власти, уполномоченный по контролю и

надзору в области налогов и сборов)

Таможенные

органы(Федеральный орган исполнительной

власти, уполномоченный по контролю и

надзору в области таможенного дела)

|

Организация |

юридические лица, образованные в соответствии с законодательством РФ, иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства в РФ. |

|

Физические лица |

граждане РФ, иностранные граждане, лица без гражданства |

|

Индивидуальные предприниматели |

физические лица, зарегистрированные в установленном порядке иосуществляющие предпринимательскую деятельностьбез образования юридического лица, главы крестьянских хозяйств |

|

Счета федерального казначейства |

Счета,открытые территориальным органом Федерального казначейства,предназначенные для учёта поступленийи ихраспределения между бюджетами бюджетной системы РФв соответствии с бюджетным законодательством РФ |

|

Лица |

организации и (или) физические лица. |

|

Учётная политика для целей налогообложения |

Выбранная налогоплательщиком совокупностьдопускаемых НК РФспособов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, учёта иныхнеобходимых для целей налогообложенияпоказателей финансово- хозяйственной деятельности налогоплательщика. |

|

Лицевые счета |

Счета, открытые в органахфедерального казначействав соответствии с бюджетным законодательством РФ. |

|

Банки |

коммерческие банки и другие кредитные организации,имеющие лицензию ЦБ РФ. |

|

Счета |

расчётные (текущие) и иные счета в банках,открытые на основаниидоговорабанковского счёта,на которые зачисляютсяи с которыхмогут расходоваться денежные средстваорганизаций и индивидуальных предпринимателей (нотариусов, адвокатов). |

|

Источник выплаты доходов налогоплательщику |

организация или физическое лицо, от которых налогоплательщик получает доход. |

|

#G0Недоимка |

#G0сумма налога или сумма сбора, не уплаченная в установленный законодательством о налогах и сборах срок. |

|

#G0Свидетельство о постановке на учет в налоговом органе |

#G0документ, выдаваемый налоговым органом организации или физическому лицу при постановке на учет в налоговом органе по месту нахождения организации или месту жительства физического лица. |

|

#G0Сезонное производство |

#G0производство, осуществление которого непосредственно связано с природными, климатическими условиями и со временем года. |

|

Уведомление о постановке на учет в налоговом органе#G0 |

документ,выдаваемый налоговым органом организации или физическому лицу, в том числе индивидуальному предпринимателю, при постановке на учет в налоговом органе (за исключением оснований, по которым предусмотрена выдача свидетельства о постановке на налоговый учет). |

|

#G0Место нахождения обособленного подразделения организации |

#G0место осуществления этой организацией деятельности через свое обособленное подразделение. |

|

#G0Место жительства физического лица |

#G0адрес, по коадрес, регистрации места жительства физического лица. |

|

#G0Обособленное подразделение организации |

#G0любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. |

|

Виды налогов |

Название |

Устанавливаются |

Обязательны к уплате |

При установлении соответствующие органы власти определяют следующие элементы: |

|

Федеральные Статья 13 |

НДС, акцизы, НДФЛ, ЕСН, налог на прибыль организации, налог на добычу полезных ископаемых, водный налог, государственная пошлина, сборы за пользование объектами животного мира. |

Налоговым Кодексом РФ |

#G0на всей территории Российской Федерации |

|

|

Региональные Статья 14 |

Налог на имущество организации, налог на игорный бизнес, транспортный налог. |

#G0НК РФ и законами субъектов Российской Федерации |

#G0на территориях соответствующих субъектов Российской Федерации |

|

|

Местные Статья 15 |

Земельный налог, налог на имущество физических лиц. |

#G0НК РФ и нормативными правовыми актами представительных органов муниципальных образований. #G0 |

#G0на территориях соответствующих муниципальных образований |