gos / Zadachi_11-20

.docЗадача №11.

В отчетном квартале была получена выручка в сумме 1056 млн.руб. Средние остатки оборотных средств за квартал составили 197млн.руб. Рассчитать, а)какую сумму предприятию потребуется дополнительно привлечь для увеличения реализации на 9% при сохранении оборачиваемости на том же уровне; б) на сколько дней надо ускорить оборачиваемость, чтобы обойтись без привлечения дополнительных оборотных средств.

Решение: Оборачиваемость=(ОСсредн.*90)/В

![]() дней

- оборачиваемость в отч. периоде

дней

- оборачиваемость в отч. периоде

![]() млн.руб.

– потребность в оборотных средствах

при увеличении объема реализации;

млн.руб.

– потребность в оборотных средствах

при увеличении объема реализации;

214,8608 – 197 = 17,8608 млн.руб. – дополнительная потребность в оборотных средствах.

![]() дней

- оборачиваемость при сохранении прежнего

объема оборотных средств и увеличении

объема реализации

дней

- оборачиваемость при сохранении прежнего

объема оборотных средств и увеличении

объема реализации

16,8 – 15,4 = 1,4 дня - необходимое ускорение оборачиваемости

Задача №12.

Предприятие предоставляет скидку в размере а)2,5%; б) 3,5% при условии оплаты в течение 15 дней и максимальной длительности отсрочки платежа 60 дней. Определить, в каком из этих случаев выгодно покупателю взять кредит в банке под 25% годовых и получить эту скидку.

Решение:

Цена отказа от скидки

а)![]() не следует брать кредит и получать

скидку;

не следует брать кредит и получать

скидку;

б)

![]() следует взять кредит и получить скидку.

следует взять кредит и получить скидку.

??? – д.б. 360 дней.

Цена отк.от ск.=[%ск./(100-%ск.)]*360/(Пmax-Пск.)

Задача № 13.

Имеются следующие исходные данные:

|

Показатели |

Варианты |

||

|

1 |

2 |

3 |

|

|

Сметная стоимость строительства завода (тыс.руб.) |

1600 |

1650 |

1680 |

|

Себестоимость годового выпуска продукции (тыс.руб.) |

1450 |

1420 |

1390 |

Нормативный коэффициент экономической эффективности капитальных вложений (Ен) – 0,20. Определить, какой из трех вариантов будет наиболее экономичным? Решить двумя способами.

Решение: Первый способ:

Затраты = С + К*Ен – min

З1 = 1450 + 1600*0,20 = 1770 тыс.руб.

З2 = 1420 + 1650*0,20 = 1750 тыс.руб.

З3 = 1390 + 1680*0,20 = 1726 тыс.руб.

Второй

способ: Определить

![]() Зmin

= ?

Зmin

= ?

Затраты = С*Тн + К ≥ min

1 1

Тн = ---- = ------ = 5 лет

Ен 0,20

– нормативный коэфф. окупаемости

З1 = 1450*5 + 1600 = 8850 тыс.руб.

З2 = 1420*5 + 1650 = 8750 тыс.руб.

З3 = 1390*5 + 1680 = 8630 тыс.руб.

Вывод: наиболее эффективным вариантом строительства является третий вариант.

Задача №14.

Постоянные затраты составляют 5216,4 тыс. руб., фактическая выручка от реализации – 80806,4 тыс. руб., цена одного изделия 9440 руб. переменные затраты на его изготовление – 8750руб. По приведенным данным рассчитать пороговое значение выручки и объема реализации в натуральном выражении, определить запас финансовой прочности в процентах.

Решение:

9440-8750=690руб. – удельная валовая маржа;

Тбез.=FC/Ц1-VC (шт.) – пороговый объем изделий.

5216,4/690=7560 единиц изделий – пороговый объем реализации в натуральном выражении;

7560×9440=71366,4тыс.руб. пороговая выручка (Тбез.*Ц1);

(80806,4 – 71366,4)/80806,4 ×100= 11,7% - это ЗФП=(Выручка-Порог рент.)/Выручку*100%

Задача № 15.

В качестве инвестора Вам необходимо рассмотреть проект, характеризующийся следующими данными:

(условные денежные единицы)

-

Показатели проекта:

Инвестиции

600 000

Доходы: 1 год

250 000

2 год

580 000

Оцените проект с точки зрения финансовой жизнеспособности (чистой приведенной стоимости и индекса рентабельности). Ставка дисконта 12 процентов. Сформулируйте вывод.

Решение:

-

Находим приведенные стоимости денежных потоков

![]()

![]()

Это 250000*1/(1+0,12)1=223,21

580000*1/(1+0,12)2=462,37

-

Рассчитаем чистую приведенную стоимость проекта

![]() -

такой проект считается жизнеспособным

-

такой проект считается жизнеспособным

-

Рассчитаем индекс рентабельности проекта

![]() или

14%, что свидетельствует о том, что инвестор

с каждого вложенного рубля получал 14

копеек прибыли.

или

14%, что свидетельствует о том, что инвестор

с каждого вложенного рубля получал 14

копеек прибыли.

Задача №16.

Немецкой компании, экспортирующей мебель, для внедрения проекта модернизации дизайна продукции, необходимо привлечь 1 000000 евро. Deusche-Bank предлагает банковский акцепт на срок девяносто дней со следующими характеристиками:

Расчетная цена (S) - 1 000000 евро

Дата выпуска - 1 января

Дата погашения - 1 апреля (N-90 дней)

Учетная ставка (R) - 5,75%

Годовая база (B) - 360 дней.

Определите:

а) Какова будет цена погашения векселя?

б) Если компания воспользуется банковским акцептом, какую сумму она заплатит за использование этого инструмента при наступлении срока?

Ответ: а) 1 014 610 евро; в)14 610 евро.

Решение:

а) Цена погашения векселя 1 014 610евро;

S=P*[1-R*N/(B*100)] отсюда P=S/[1-R*N/(B*100)]

![]()

б). 1 014 610-1 000 000=14 610евро.

Задача №17.

Рассчитайте: а) приведенную стоимость каждой из следующих корпоративных облигаций, предполагая, что проценты выплачиваются в конце года, а будущие поступления дисконтируются по ставке 12%.

|

Облигация |

Номинал |

Купонная ставка |

Срок погашения |

|

А |

1000 долл. |

14% |

5 лет |

|

|

|||

|

B |

1000 долл. |

8% |

4 года |

б) По полученным результатам определите вид облигаций. Поясните взаимосвязь купонной ставки и доходности к погашению.

в) Как цены этих облигаций будут представлены в котировочных таблицах?

Ответ: а) А –1072,1 долл.; В – 744 долл.

б) А –107,21%; В –77,4%

Решение: V=CF*PVIFA(Kd;n)+M*PVIF(Kd;n)

1000*0,14=140 1000*0,08=80

3,6048 и 5,6505 – из. Табл.4

0,5674 и 0,3220 – из Табл.2

![]()

Котировка: делим на 1000 и умножаем на 100% – 107,21% и 77,4%

Задача №18.

Вы хотите продать на вторичном рынке депозитный сертификат за 90 дней до срока его погашения. Сертификат имеет следующие характеристики:

Номинал СД - 10 000 дол.

Дата выпуска - 1 июня

Дата погашения - 1 декабря

Купон - 6,5% в годовом исчислении

Годовая база - 360 дней

Определите, целесообразно ли продавать сертификат по цене 10 230 долл, предложенной маркет-мейкером, если текущая ставка по 3-х месячным депозитам 4,25%.

Ответ: а) Будущая стоимость сертификата $ 10 325;

б) Текущая стоимость $ 10 216,5. Сертификат целесообразно продать, так как предложенная маркет-мейкером цена выше текущей на 13,5 долл.

Решение:

Будущая стоимость сертификата:

FV=P*[1+R*N/B*100]

![]()

Текущая стоимость сертификата: (НЕ ТАК)

![]()

Правильно по лекции:PV=FV/[1+R*N/B*100]

PV=10325/(1+4,25%*(90+1)/360*100)=10222,77

Текущая стоимость 10222,77 . Выгоднее продать маркет-мейкеру, т.к. цена выше текущей на 7,22 $

Задача №19.

Ряд банков предлагает следующие котировки USD/CHF и USD/JPY. Вы хотите продать швейцарские франки, чтобы купить японские йены.

Банк USD/CHF USD/JPY

А 1,1380/90 102,80/90

В 1,1375/85 102,74/84

С 1,1378/88 102,76/86

Определите:

а) Какому банку вы продадите швейцарские франки за американские доллары?

б) Какому банку вы продадите американские доллары за японские йены?

В) Каким будет кросс-курс CHF/JPY в случае использования наиболее благоприятных для вас курсов?

Ответ: а) Банку B по курсу 1,1385; б) Банку A по курсу 102,80;

в) CHF/JPY 90,29. Кросс-курс (102,8/1,1385=90,29)

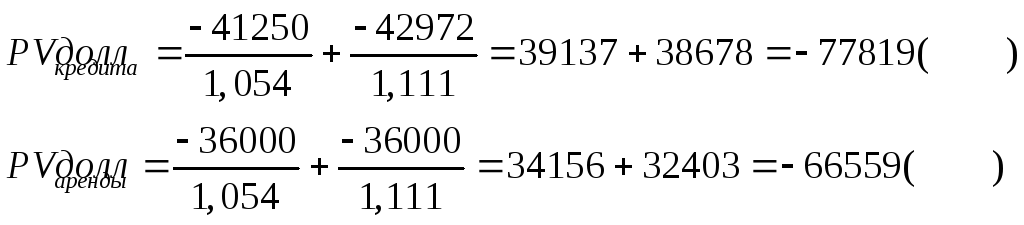

Задача №20. Компания намеревается приобрести новое производственное оборудование на сумму 100 000 долл. Оборудование планируется использовать в течение двух лет. Компания может воспользоваться либо арендой, либо кредитом. В случае финансирования за счет аренды ежегодные арендные платежи будут составлять 60 000 долл. В случае кредита, процентная ставка будет равняться 9% в годовом исчислении. К компании применяется 40%-ая налоговая ставка.

Обоснуйте решение компании относительно аренды и кредита.

Ответ: PVкредита - 77 816долл. PVаренды – 66 559долл. С точки зрения приведенной стоимости оттока денежных средств аренда позволяет сэкономить 11257 долл. Следовательно, компании целесообразно воспользоваться арендой.

Решение:

1. Погашение кредита:

а)

Годовой платеж

![]()

1,7590 из табл.4 PVIFA(9%;2 года)

Амортизация кредита:

Год |

Сумма платежа |

Проценты |

Основная сумма |

Сальдо |

|

0 |

|

|

|

100000 |

|

1 |

56850 |

9000 (9% от 100000) |

47850 |

52150 |

|

2 |

56850 |

4694 (9% от 52150 |

52156 |

+6 |

2. Посленалоговые потоки по кредиту и аренде:

Год |

Сумма платежа |

Размер налогового щита по процентам |

Размер налогового щита по амортизации |

Посленалоговая арендная плата |

|

1 |

-56850 |

3600 (9000*0,4%) |

12000 (д.б.20000) 100000/2*0,4% |

-36000 (60000*(1-0,4)) |

|

2 |

-56850 |

1878 (4694*0,4%) |

12000 (д.б.20000) 100000/2*0,4% |

-36000 (60000*(1-0,4)) |

3. Итоговые посленалоговые денежные потоки:

Год |

1 |

2 |

Кредит |

-41250 (д.б. -33250) -56850+3600+20000 |

-42972 (д.б. -34972) -56850+1878+20000 |

|

Аренда |

-36000 |

-36000 |

4.

Приведенная стоимость аренды и кредита:

Правильно:

Правильно:

PVкредита= - 33250/1,054 – 34972/1,0542=-63024,43

PVаренды= - 36000/1,054 – 36000/1,0542=-66559

(1+0,054) – это 9%*(1-0,4)=5,4% - посленалоговая стоимость займа. Ответ: выгоднее кредит, т.к. отток денежных средств на кредит меньше, чем на аренду.