ДОЛГОСРОЧНАЯ ФИНАНСОВАЯ ПОЛИТИКА

Оценка собственного капитала

Задача 1. Обыкновенные акции фирмы на данный момент продаются по цене 95 долл. за акцию. Последний дивиденд по ним составил 8 долл. Инвесторы ожидают, что дивиденды в текущем году вырастут на 5%. Бета – коэффициент акций фирмы равен 1,4. Текущая доходность казначейских облигаций на рынке - 3,5%, средняя рыночная доходность акций -12,0%

Определите:Какова цена источника “обыкновенные акции”, рассчитанная

методом дисконтирования денежных потоков(DCF);

методом оценки стоимости финансовых активов (CAPM);

объясните разницу полученных результатов.

Решение:

![]() - ставка доходности;

- ставка доходности;![]() - стоимость акции;

- стоимость акции;![]() - темп прироста;

- темп прироста;![]() - последний выплаченный дивиденд;

- последний выплаченный дивиденд;

![]() - безрисковая %-ставка (это ставка гос.

облигациq);

- безрисковая %-ставка (это ставка гос.

облигациq);![]() - средняя доходность бумаг по фондовому

рынку;

- средняя доходность бумаг по фондовому

рынку;![]() - коэффициент – показатель риска акций

- коэффициент – показатель риска акций

В случае использования модели DCF стоимость капитала представляет собой ставку дисконтирования, которая уравнивает приведенную стоимость потока ожидаемых дивидендов с рыночной ценой акции. Модель CAPM(ценовая модель капитальных активов) использует показатель риска компании, который формализуется через “бета” коэффициент. Поэтому результаты расчета стоимости собственного капитала разные.

Задача 2.Обыкновенные акции фирмы на данный момент продаются по цене 40 долл. за акцию. Последний дивиденд по ним составил 5 долл. Инвесторы ожидают, что дивиденды в обозримом будущем будут расти е постоянным темпом прироста 3%. Бета-коэффициент акций фирмы равен 1,8. Текущая доходность казначейских облигаций - 6,5%, оценка средней рыночной доходности акций -12,5%, затраты на размещение выпуска новых обыкновенных акций составляют 15%.

Определите:

а) Какова цена источника “обыкновенные акции”, рассчитанные методом дисконтирования денежных потоков(DCF)?

б) Какова цена источника “обыкновенные акции нового выпуска” фирмы?

в) Какова цена источника ”обыкновенные акции”, рассчитанная методом оценки стоимости финансовых активов (САРМ)?

г) Объясните разницу полученных результатов.

Решение:

![]() - ставка доходности;

- ставка доходности;![]() - стоимость акции;

- стоимость акции;![]() - темп прироста;

- темп прироста;![]() - последний выплаченный дивиденд;

- последний выплаченный дивиденд;

, F – процент затрат.

![]() - безрисковая %-ставка (это ставка гос.

облигациq);

- безрисковая %-ставка (это ставка гос.

облигациq);![]() - средняя доходность бумаг по фондовому

рынку;

- средняя доходность бумаг по фондовому

рынку;![]() - коэффициент – показатель риска акций

- коэффициент – показатель риска акций

В случае использования модели DCF стоимость капитала представляет собой ставку дисконтирования, которая уравнивает приведенную стоимость потока ожидаемых дивидендов с рыночной ценой акции. Модель CAPM(ценовая модель капитальных активов) использует показатель риска компании, который формализуется через “бета” коэффициент. Поэтому результаты расчета стоимости собственного капитала разные.

Задача №3

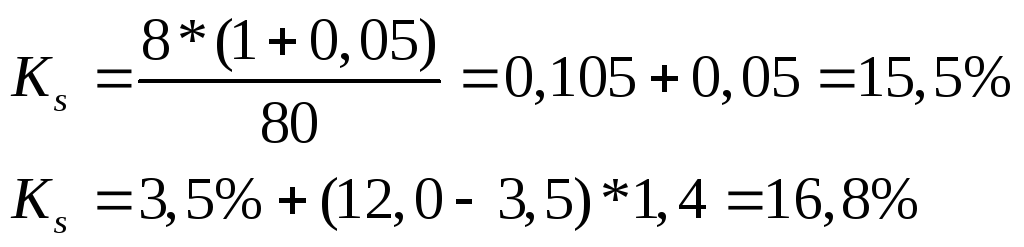

Обыкновенные акции фирмы на данный момент продаются по цене 80 долл. за акцию. Последний дивиденд по ним составил 8 долл. Инвесторы ожидают, что дивиденды в текущем году вырастут на 5%. Бета – коэффициент акций фирмы равен 1,4. Текущая доходность казначейских облигаций на рынке - 3,5%, средняя рыночная доходность акций -12,0%

Определите, какова цена источника «обыкновенные акции», рассчитанная

а) методом дисконтирования денежных потоков(DCF);

б) методом оценки стоимости финансовых активов (CAPM)?

в) Объясните разницу полученных результатов

.

Ответ: а) 15,5%; б) 16,8.%.

Решение:

Управление структурой заемного капитала

Задача №5. У корпорации, производящей автомобили, в настоящее время находятся в обращении 40 млн. обыкновенных акций, ставка ее налога па прибыль – 40%. Руководство корпорации приняло решение о выкупе своих акций на рынке, финансируя эту операцию заемными средствами, взятыми под 10% годовых. Результаты компании до и после выкупа акций следующие:

до выкупа после выкупа.

Стоимость активов 3 100 3 100

Величина долга 1 500 1 700

Процентные платежи по долгам 300 320

Доход до выплаты процентов и налогов 570 570

Число акций в обращении 40 млн. 30 млн.

Определите:

а) Как изменился коэффициент финансового рычага после выкупа акций?

б) Как изменилась прибыль на акцию?

в) Обоснуйте решение руководства о целесообразности выкупа.

Ответ: Рост прибыли на акцию составил 23,5%. Таким образом, несмотря на увеличение финансового рычага, прибыль на акцию выросла, что свидетельствует об эффективности использования заемного капитала.

Решение:

а). Доля заемного капитала увеличилась на 6,5%.

Коэффициент

квоты собственника

до

выкупа акции =

![]()

Коэффициент

квоты собственника

после

выкупа акций

![]()

Коэффициент покрытия долга снизился на 0,12

Коэффициент

покрытия процента

а)

до выкупа =

![]()

б)

после выкупа =

![]()

б). Прибыль по акции выросла на $ 0,95

а)

до выкупа акций (EPS)

=

![]()

б)

после выкупа =

![]()

Темп прироста прибыли на акцию составил: 5,0 – 4,05/4,05= 23,5%.

Задача № Ф-17.

У корпорации, производящей автомобили, в настоящее время находятся в обращении 40 млн. обыкновенных акций, ставка ее налога па прибыль – 40%. Руководство корпорации приняло решение о выкупе своих акций на рынке, финансируя эту операцию заемными средствами, взятыми под 10% годовых. Результаты компании до и после выкупа акций следующие:

до выкупа после выкупа.

Стоимость активов 2 700 2 700

Величина долга 1 500 1 700

Процентные платежи по долгам 350 410

Доход до выплаты процентов и налогов 570 620

Число акций в обращении 40 млн. 30 млн.

Определите:

а) Как изменился коэффициент финансового рычага после выкупа акций?

б) Как изменилась прибыль на акцию?

в) Обоснуйте решение руководства о целесообразности выкупа?

Решение: а) Доля заемного капитала увеличилась на 7,4%.

Кфин. рыч. (до выкупа) = 1 500/2 700 = 0,556 = 55,6%;

Кфин. рыч. (после выкупа) = 1 700/ 20700 = 0, 630 = 63,0%.

б) Прибыль на акцию выросла на 27,3%.

EPS(до выкупа) = 570-350-88/40 = 132/40 = 3,3 долл.;

EPS(после выкупа) = 620-410-84/30 = 126/ 30 = 4,2 долл.

Прирост прибыли = 4,2-3,3/3,3 = 0,273 = 27,3%.

В) Несмотря на рост коэффициента финансового рычага на 7,4%, прибыль на акцию выросла на 27,3%. Поэтому решение руководства о выкупе акций компании за счет заемного капитала можно считать правильным.

Оценка стоимости облигационного займа

Задача №17.

Рассчитайте: а) приведенную стоимость каждой из следующих корпоративных облигаций, предполагая, что проценты выплачиваются в конце года, а будущие поступления дисконтируются по ставке 12%.

-

Облигация

Номинал

Купонная ставка

Срок погашения

А

1000 долл.

14%

5 лет

B

1000 долл.

8%

4 года

б) По полученным результатам определите вид облигаций. Поясните взаимосвязь купонной ставки и доходности к погашению.

в) Как цены этих облигаций будут представлены в котировочных таблицах?

Ответ: а) А –1072,1 долл.; В – 744 долл.

б) А –107,21%; В –77,4%

Решение:

.

![]()

Задача 1. Корпорация готовит эмиссию купонных облигаций. По какой цене будут размещены облигации, и как они будут представлены в котировочных таблицах, если проценты выплачиваются в конце года, а будущие поступления дисконтируются по ставке 12%.

-

Облигация

Номинал

Купонная ставка

Срок погашения

А

1000 долл.

14%

6 лет

В

1000 долл

8%

4 года

Решение:

А)![]()

V–стоимость облигации;CF– купонные платежи; М – номинал облигации;n– срок погашения;

![]() -требуемая доходность, ставка дисконта

или дог компании по займу.

-требуемая доходность, ставка дисконта

или дог компании по займу.

![]() - дисконтирующий множитель (табл.4);

- дисконтирующий множитель (табл.4);![]() - дисконтирующий множитель (табл.2)

- дисконтирующий множитель (табл.2)

Облигация с премией, котировка – 108,21;

B)![]()

![]() - дисконтирующий множитель (табл.4);

- дисконтирующий множитель (табл.4);![]() - дисконтирующий множитель (табл.2)

- дисконтирующий множитель (табл.2)

Облигация с дисконтом, котировка – 87,85.

Если купонная ставка выше ставки дисконтирования, облигация размещается с премией. Если ниже – с дисконтом.

Задача 2. Подсчитайте

а) Приведенную стоимость каждой из следующих корпоративных облигаций, предполагая, что проценты выплачиваются в конце года, а будущие поступления дисконтируются по ставке 12%.

-

Облигация

Номинал

Купонная ставка

Срок погашения

А

1000 долл.

14%

5 лет

В

1000 долл.

8%

10 лет

С

1000 долл.

12%

4 года

б) По полученным результатам определите вид облигаций. Поясните взаимосвязь купонной ставки и доходности к погашению.

в) Как цены этих облигаций будут представлены в котировочных таблицах?

Решение:

А)![]()

V –стоимость облигации; cf – купонные платежи; м – номинал облигации; n – срок погашения;

![]() -требуемая доходность, ставка дисконта

или дог компании по займу.

-требуемая доходность, ставка дисконта

или дог компании по займу.

![]() - дисконтирующий множитель (табл.4);

- дисконтирующий множитель (табл.4);

![]() - дисконтирующий множитель (табл.2)

- дисконтирующий множитель (табл.2)

Облигация с премией, котировка – 107,21%;

B)

![]()

![]() - дисконтирующий множитель (табл.4);

- дисконтирующий множитель (табл.4);![]() - дисконтирующий множитель (табл.2)

- дисконтирующий множитель (табл.2)

Облигация с дисконтом, котировка – 77,4%.

С) Т.к. купонная ставка равна ставке дисконта, облигация реализуется по номиналу.

![]()

![]() - дисконтирующий множитель (табл.4);

- дисконтирующий множитель (табл.4);![]() - дисконтирующий множитель (табл.2)

- дисконтирующий множитель (табл.2)

Стоимость финансового кредита

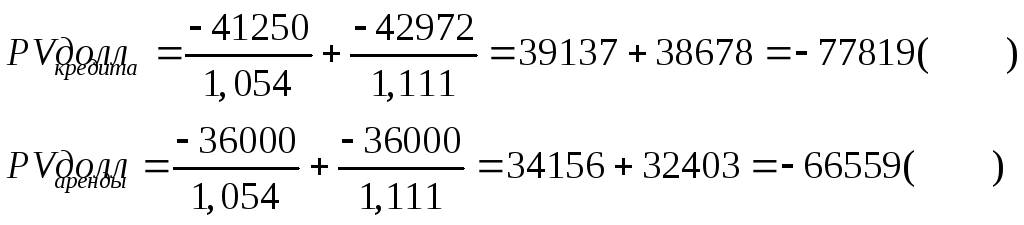

Задача №20. Компания намеревается приобрести новое производственное оборудование на сумму 100 000 долл. Оборудование планируется использовать в течение двух лет. Компания может воспользоваться либо арендой, либо кредитом. В случае финансирования за счет аренды ежегодные арендные платежи будут составлять 60 000 долл. В случае кредита, процентная ставка будет равняться 9% в годовом исчислении. К компании применяется 40%-ая налоговая ставка.

Обоснуйте решение компании относительно аренды и кредита.

Ответ:PVкредита - 77 816долл.PVаренды – 66 559долл. С точки зрения приведенной стоимости оттока денежных средств аренда позволяет сэкономить 11257 долл. Следовательно, компании целесообразно воспользоваться арендой.

Решение:

1. Погашение кредита:

а)

Годовой платеж

![]()

Амортизация кредита:

|

Год |

Сумма платежа |

Проценты |

Основная сумма |

Сальдо |

|

0 |

|

|

|

100000 |

|

1 |

56850 |

9000 |

47850 |

52150 |

|

2 |

56850 |

4694 |

52156 |

+6 |

2. Посленалоговые потоки по кредиту и аренде:

|

Год |

Сумма платежа |

Размер налогового щита по процентам |

Размер налогового щита по амортизации |

Посленалоговая арендная плата |

|

1 |

-56850 |

3600 |

12000 |

-36000 |

|

2 |

-56850 |

1878 |

12000 |

-36000 |

3. Итоговые посленалоговые денежные потоки:

|

Год |

1 |

2 |

|

Кредит |

-41250 |

-42972 |

|

Аренда |

-36000 |

-36000 |

4. Приведенная стоимость аренды и кредита:

Задача № Ф-7.

Компания намеревается приобрести новое производственное оборудование на сумму 100 000 долл. Оборудование планируется использовать в течение двух лет. Компания может воспользоваться либо арендой, либо кредитом. В случае финансирования за счет аренды ежегодные арендные платежи будут составлять 60 000 долл. В случае кредита, процентная ставка будет равняться 6% в годовом исчислении. К компании применяется 40%-ая налоговая ставка.

Обоснуйтерешение компании относительно аренды и кредита.

1. Анализ денежных потоков

Чтобы определить сумму ежегодного платежа находим табл.4 коэффициент дисконтирования 2-летнего аннуитета при 6% ставке.

PVIFA(12%;2года)=1,833 Ежегодный

платеж составит![]() .

.

|

Год |

Сумма платежа |

Расходы на % |

Основная сумма кредита |

Остаток (Сальдо) |

|

0 |

- |

- |

- |

100000 |

|

1 |

54555 |

6000 |

48555 |

51445 |

|

2 |

54555 |

3086,7 |

51468 |

-23 |

![]()

![]()

Сальдо не равно нулю из-за ошибки округления -23

2. Посленалоговые денежные потоки по вариантам кредита и аренды

|

Год |

Кредит |

Аренда | ||

|

Сумма погашения |

Размер налоговой льготы по % |

Размер налоговой льготы по амортизации |

Посленалоговая арендная плата | |

|

1 |

-54555 |

2400 |

20000 |

36000 |

|

2 |

-54555 |

1235 |

20000 |

36000 |

А) при выплате % по кредиту налоговая льгота определяется как произведение суммы процентов и ставки налогов:

![]()

![]()

Б) Стоимость оборудования амортизируется

в течение 2 лет, следовательно, годовой

износ равен

![]() .

.

Сумма, на которую при этом уменьшится

налогооблагаемая прибыль:

![]()

В) Годовая арендная плата - $55000.

Посленалоговая арендная плата с учетом

льгот составит:

![]()

3. Итоговые посленалоговые денежные потоки

|

|

1 |

2 |

|

Кредит |

34387 |

33320 |

|

Аренда |

36000 |

36000 |

Подсчет сумм по кредиту:

1 год -54555+2400+20000=$-32155 2 год -54555+1235+20000=$-33320

4. Выбор между двумя альтернативным формами финансированиязаключается в оценке денежных потоков и во временной их стоимости. Необходимо рассчитать приведенную стоимость каждого денежного потока, который дисконтируется по посленалоговой стоимости кредита.

Компания получает кредит под 6% при

ставке налога 40% - это означает, что

стоимость займа составляет:

![]() - ставка дисконта

- ставка дисконта

Находим приведенную стоимость кредита и аренды:

![]()

![]()

Чистая прибыль от кредита равна:

![]() .

.

Вывод: с т.з. приведенной стоимости кредита позволяет сэкономить 6209 долл. Следовательно, компании целесообразно взять кредит в банке.

Компания планирует приобрести оборудование $50000. Компания арендатор готова профинансировать покупку на основе договора 4-летней аренды с ежегодным платежом $15000. остаточная стоимость оборудования составит $0 (т.е. полностью амортизируется). Налог на прибыль 30%. Применяется линейный метод амортизации. Если компания прибегнет к кредиту для покупки, то ставка банка - 12%. Какой вариант целесообразнее?

1. Анализ денежных потоков

Чтобы определить сумму ежегодного платежа находим табл.4 коэффициент дисконтирования 4-летнего аннуитета при 12% ставке.

PVIFA(12%;4года)=3,0373

Ежегодный

платеж составит

![]() .

.

|

Год |

Сумма платежа |

Расходы на % |

Основная сумма кредита |

Остаток (Сальдо) |

|

0 |

- |

- |

- |

50000 |

|

1 |

16462 |

6000 |

10462 |

39538 |

|

2 |

16462 |

4744,56 |

11717,44 |

27820,56 |

|

3 |

16462 |

3338,47 |

13123,53 |

14697,03 |

|

4 |

16462 |

1763,64 |

14698 |

0 |

![]()

![]()

![]()

![]()

2. Посленалоговые денежные потоки по варианта кредита и аренды

|

Год |

Кредит |

Аренда | ||

|

Сумма погашения |

Размер налоговой льготы по % |

Размер налоговой льготы по амортизации |

Посленалоговая арендная плата | |

|

1 |

-16461 |

1800 |

3750 |

10500 |

|

2 |

-16461 |

1423,37 |

3750 |

10500 |

|

3 |

-16461 |

1001,54 |

3750 |

10500 |

|

4 |

-16461 |

529,09 |

3750 |

10500 |

А) при выплате % по кредиту налоговая льгота определяется как произведение суммы процентов и ставки налогов:

![]()

![]()

![]()

![]()

Б)

Стоимость оборудования амортизируется

в течение 4 лет, следовательно, годовой

износ равен

![]() .

.

Сумма,

на которую при этом уменьшится

налогооблагаемая прибыль:

![]()

В)

Годовая арендная плата - $15000. Посленалоговая

арендная плата с учетом льгот составит:

![]()

3. Итоговые посленалоговые денежные потоки

|

|

1 |

2 |

3 |

4 |

|

Кредит |

10911 |

11287,67 |

11709,46 |

12181,91 |

|

Аренда |

10500 |

10500 |

10500 |

10500 |

Подсчет сумм по кредиту:

1 год -16461+1800+3750=$-10911 2 год -16461+1423,37+3750=$-11287,67

3год -16461+1001,54+3750=$-11709,464год -16461+529,09+3750=$-12181,91

4. Выбор между двумя альтернативным формами финансированиязаключается в оценке денежных потоков и во временной их стоимости. Необходимо рассчитать приведенную стоимость каждого денежного потока, который дисконтируется по посленалоговой стоимости кредита.

Компания получает кредит под 12% при ставке налога 30% - это означает, что стоимость займа составляет:

![]() - ставка дисконта

- ставка дисконта

Находим приведенную стоимость кредита и аренды:

![]()

![]()

Чистая прибыль от аренды равна:

![]() .

.

Вывод: с т.з. приведенной стоимости аренда позволяет сэкономить 3217 долл. Следовательно, оборудование выгоднее взять в аренду.

Компания намеревается приобрести новое производственное оборудование с ожидаемым сроком службы в два года. Стоимость приобретения оборудования составляет 100 000 долл., а ожидаемая ликвидационная стоимость равна нулю. Компания выплачивает налоги на прибыль по ставке 40% и применяет линейный метод начисления амортизации. Компания может воспользоваться либо арендой, либо кредитом. В случае финансирования за счет аренды ежегодные платежи будут составлять 55 000 долл. В случае кредита, процентная ставка будет равняться 12% в годовом исчислении.

Обоснуйтерешение компании относительно аренды и кредита.

Решение:

1. Анализ денежных потоков

Чтобы определить сумму ежегодного платежа находим табл.4 коэффициент дисконтирования 2-летнего аннуитета при 12% ставке.

PVIFA(12%;2года)=3,0373 Ежегодный

платеж составит![]() .

.

|

Год |

Сумма платежа |

Расходы на % |

Основная сумма кредита |

Остаток (Сальдо) |

|

0 |

- |

- |

- |

100000 |

|

1 |

59172 |

12000 |

47172 |

52828 |

|

2 |

59172 |

6339,36 |

52832 |

-4 |

![]()

![]()

Сальдо не равно нулю из-за ошибки округления -4

2. Посленалоговые денежные потоки по вариантам кредита и аренды

|

Год |

Кредит |

Аренда | ||

|

Сумма погашения |

Размер налоговой льготы по % |

Размер налоговой льготы по амортизации |

Посленалоговая арендная плата | |

|

1 |

-59172 |

4800 |

20000 |

33000 |

|

2 |

-59172 |

2535,74 |

20000 |

33000 |

А) при выплате % по кредиту налоговая льгота определяется как произведение суммы процентов и ставки налогов:

![]()

![]()

Б)

Стоимость оборудования амортизируется

в течение 2 лет, следовательно, годовой

износ равен

![]() .

.

Сумма,

на которую при этом уменьшится

налогооблагаемая прибыль:

![]()

В)

Годовая арендная плата - $55000. Посленалоговая

арендная плата с учетом льгот составит:

![]()

3. Итоговые посленалоговые денежные потоки

|

|

1 |

2 |

|

Кредит |

34387 |

36636,26 |

|

Аренда |

33000 |

33000 |

Подсчет сумм по кредиту:

1 год -59172+4800+20000=$-34387 2 год -59172+2535,74+20000=$-36636,26

4. Выбор между двумя альтернативным формами финансированиязаключается в оценке денежных потоков и во временной их стоимости. Необходимо рассчитать приведенную стоимость каждого денежного потока, который дисконтируется по посленалоговой стоимости кредита.

Компания получает кредит под 12% при ставке налога 40% - это означает, что стоимость займа составляет:

![]() - ставка дисконта

- ставка дисконта

Находим приведенную стоимость кредита и аренды:

![]()

![]()

Чистая прибыль от аренды равна:

![]() .

.

Вывод: с т.з. приведенной стоимости аренда позволяет сэкономить 4436 долл. Следовательно, оборудование выгоднее взять в аренду.

Компания намеревается приобрести новое производственное оборудование на сумму 200000 долл. Это оборудование планируется использовать в течение трех лет. Компания может воспользоваться либо арендой, либо кредитом. В случае финансирования за счет аренды ежегодные платежи будут составлять 70 000 долл. В случае долгового финансирования, процентная ставка будет равняться 6%, а выплаты по логам будут производится в начале каждого года. К компании применяется 40%-ая налоговая ставка.

Обоснуйтерешение компании относительно аренды и кредита.

Решение:

1. Анализ денежных потоков

Чтобы определить сумму ежегодного платежа находим табл.4 коэффициент дисконтирования 3-летнего аннуитета при 6% ставке.

PVIFA(12%;2года)=2,673 Ежегодный

платеж составит![]() .

.

|

Год |

Сумма платежа |

Расходы на % |

Основная сумма кредита |

Остаток (Сальдо) |

|

0 |

- |

- |

- |

200000 |

|

1 |

74822,30 |

12000 |

62822,3 |

137177,70 |

|

2 |

74822,30 |

8230,66 |

66591,64 |

70586,06 |

|

3 |

74822,30 |

4235,16 |

70587,14 |

-1,08 |

![]()

![]()

![]() Сальдо

не равно нулю из-за ошибки округления

-1,08

Сальдо

не равно нулю из-за ошибки округления

-1,08

2. Посленалоговые денежные потоки по вариантам кредита и аренды

|

Год |

Кредит |

Аренда | ||

|

Сумма погашения |

Размер налоговой льготы по % |

Размер налоговой льготы по амортизации |

Посленалоговая арендная плата | |

|

1 |

-74822,30 |

4800 |

26666,67 |

42000 |

|

2 |

-74822,30 |

3292,26 |

26666,67 |

42000 |

|

3 |

-74822,30 |

1694,06 |

26666,67 |

42000 |

А) при выплате % по кредиту налоговая льгота определяется как произведение суммы процентов и ставки налогов:

![]()

![]()

![]()

Б)

Стоимость оборудования амортизируется

в течение 3 лет, следовательно, годовой

износ равен

![]() .

.

Сумма,

на которую при этом уменьшится

налогооблагаемая прибыль:

![]()

В)

Годовая арендная плата - $70000. Посленалоговая

арендная плата с учетом льгот составит:

![]()

3. Итоговые посленалоговые денежные потоки

|

|

1 |

2 |

3 |

|

Кредит |

43355,63 |

44863,37 |

46461,57 |

|

Аренда |

42000 |

42000 |

42000 |

Подсчет сумм по кредиту:

1 год -74822,30+4800+26666,67=$-43355,63 2 год -74822,30+3292,26+26666,67=$-44863,37

3 год -74822,30+1694,06+26666,67=$-46461,57

4. Выбор между двумя альтернативным формами финансированиязаключается в оценке денежных потоков и во временной их стоимости. Необходимо рассчитать приведенную стоимость каждого денежного потока, который дисконтируется по посленалоговой стоимости кредита.

Компания

получает кредит под 12% при ставке налога

40% - это означает, что стоимость займа

составляет:

![]() - ставка дисконта

- ставка дисконта

Находим приведенную стоимость кредита и аренды:

![]()

![]()

Чистая прибыль от аренды равна:

![]() .

.

Вывод: с т.з. приведенной стоимости аренда позволяет сэкономить 7988,55 долл. Следовательно, оборудование выгоднее взять в аренду.

Средневзвешенная стоимость капитала

Задача №21.Корпорация по производству медицинского оборудования приступила к выпуску новой установки. Структура капитала корпорации (по рыночной оценке) имеет следующий вид (млн. долл.):

Облигации 10

Привилегированные акции 4

Обыкновенные акции 26

Итого: 40

Исследование открытых акционерных обществ, занимающихся подобным бизнесом, показало, что требуемая ставка доходности собственного капитала таких компаний равняется 17% . Стоимость долговых обязательств корпорации в настоящее время составляет 13% , а доходность ее привилегированных акций – 12%. Корпорация платит налоги в размере 40%.

Определите средневзвешенную стоимость капитала корпорации.

Ответ: 14,2%

Решение:

![]()

Корпорация по производству медицинского оборудования имеет следующую структуру капитала (млн. долл.):

|

|

Сумма (млн. долл.) |

Стоимость капитала |

|

Облигации |

32 |

11% |

|

Привилегированные акции |

10 |

14% |

|

Обыкновенные акции (10 млн. шт.) |

28 |

Рыночная цена 65долл |

|

Итого: |

60 |

|

В настоящее время коэффициент «бета» корпорации оценивается в 1,8, тогда как доходность бумаг с нулевым риском равна 5,5%. По последним данным средняя доходность акций на рынке равна 13%. Корпорация платит налоги в размере 40%.

Определите: а) стоимость капитала «обыкновенные акции»;

б) средневзвешенную стоимость капитала корпорации.

Решение:

Доля в структуре капитала:

Сумма (млн. долл.)

Доля в структуре капитала, %

Облигации

32

Привилегированные акции

10

Обыкновенные акции

28

Итого

60

100

Цена капитала “обыкновенные акции”

Для расчета цена капитала “обыкновенные акции” применим метод CAPM, т.к. он использует рыночные показатели, в т.ч. и риск компании, и более достоверно отражает стоимость собственного капитала компании.

![]() ,

,

где ![]() - безрисковая %-ставка (это ставка гос.

облигации или казначейских векселей),

- безрисковая %-ставка (это ставка гос.

облигации или казначейских векселей),![]() - средняя доходность бумаг по фондовому

рынку;

- средняя доходность бумаг по фондовому

рынку;![]() - коэффициент – показатель риска акций

(

- коэффициент – показатель риска акций

(![]() >1

– высокорисковая,

>1

– высокорисковая,![]() =1

–среднерисковая,

=1

–среднерисковая,![]() <1

– малорисковая).

<1

– малорисковая).

Рассчитаем средневзвешенную стоимость капитала корпорации - показатель, отражающий стоимость всего авансированного капитала. WACC– является очень важным показателем, т.к. он представляет допустимую барьерную ставку доходности, которую компания должна превосходить, чтобы продолжать свою деятельностьть.

![]() ,

,

где

![]() – обыкновенные акции,

– обыкновенные акции,![]() –

привилегированные акции,

–

привилегированные акции,

![]() – обязательства,

– обязательства,![]() – доля капитала, Т – налог.

– доля капитала, Т – налог.

![]()

Следовательно, средневзвешенная стоимость капитала составляет 14,72%. Т.е. уровень затрат для поддержания экономического потенциала предприятия при сложившейся структуре источников средств, требованиях инвесторов и кредиторов, дивидендной политике.

Корпорация по производству медицинского оборудования приступила к выпуску новой установки. Структура капитала корпорации (по рыночной оценке) имеет следующий вид (дол.):

|

Облигации |

7 000000 |

|

Привилегированные акции |

4 000000 |

|

Обыкновенные акции |

9 000000 |

|

Итого: |

20 000000 |

Исследование открытых акционерных обществ, занимающихся подобным бизнесом, показало, что требуемая ставка доходности собственного капитала таких компаний равняется примерно 17% . Стоимость долговых обязательств корпорации в настоящее время составляет 13% , а доходность ее привилегированных акций - 12%. Корпорация платит налоги в размере 40%.

Определите средневзвешенную стоимость капитала корпорации.

1. Определяем удельный вес в структуре капитала каждого источника

|

|

Доля в структуре капитала, % |

Доходность |

|

Облигации |

7/20=0,35 или 35% |

13% |

|

Привилегированные акции |

4/20=0,2 или 20% |

12% |

|

Обыкновенные акции |

9/20=0,45 или 45% |

17% |

|

Итого |

100% |

|

Показателем, отражающим стоимость всего авансированного капитала выступает средневзешенная стоимость капитала WACC

![]() ,

,

где

![]() – обыкновенные акции,

– обыкновенные акции,![]() –

привилегированные акции,

–

привилегированные акции,

![]() – обязательства,

– обязательства,![]() – доля капитала, Т – налог.

– доля капитала, Т – налог.

![]()

WACC– является очень важным показателем, т.к. он представляет допустимую барьерную ставку доходности, которую компания должна превосходить, чтобы продолжать свою деятельность.

12,78% меньше 17%, т.е общий долг компании WACCменьше внутренней нормы рентабельностиIRR.

Если IRR (норма доходности проекта) > WACC, то проект следует принять.

Дивидендная политика

Задача №27.

Текущая структура капитала компании имеет 50% долга и 50% собственного капитала. Руководство компании составляет бюджет капиталовложений на следующие два года. Предполагается освоить два проекта, стоимость которых по годам соответственно составит 650 000 и 700 000 долл., с нормой рентабельности 15% и 29%. Прибыль планируется в размере 400 000 и

420000 долл. Компания следует остаточной модели выплат дивидендов и придерживается постоянного коэффициента выплаты дивидендов в размере 50% .

Определите. а) Величину заемного капитала для каждого года, если компания придерживается постоянной структуры капитала. б) Как вырастит степень риска, если компания для финансирования проекта второго года привлечет только заемный капитал? При каком условии акционеры согласятся на изменение структуры капитала?

Ответ: а) 1-й год -200 000 долл. 2-й год -210 000 долл.;

б) Коэффициент финансового рычага вырастет в 2,3 раза. Акционеры согласятся на изменение структуры капитала только при условии роста рентабельности на 29%.

Решение:

а) 1-й год – $200 000; /400000:2/ 2-й год – $210 000/410000:2/

б). Коэффициент финансового рычага вырастет в 2,3 раза /490000:21000/.

Задача № Ф-18.

Структура капитала компании имеет 50% долга и 50% собственного капитала. Финансовый менеджер компании разрабатывает бюджет капиталовложений на следующий год. Для развития производства рассматривается два проекта. Стоимость первого проекта составляет 320 000, норма рентабельности - 11%, стоимость второго - 400 000 долл., его норма рентабельности - 50%. Прибыль планируется в размере 150 000 долл. Компания следует остаточной модели выплат дивидендов и придерживается 50-ти процентного коэффициента их выплат.

Определите. а) Величину заемного капитала для каждого проекта. б) Как вырастит степень риска, если компания для финансирования второго проекта привлечет только заемный капитал? При каком условии акционеры согласятся на изменение структуры капитала?

Решение: а) Величина заемного капитала:

1-й проект: сумма прибыли на дивиденды = 150 000 х 0,50 = 75 000 долл.

Величина заемного капитала в соответствии со сложившейся структурой будет равна также 75 000 долл.

Оставшуюся сумму: 320 000 -150 000 = 170 000 долл. компания привлечет за счет эмиссии акций.

2-й проект: Если привлекать для второго проекта только заемный капитал без дополнительной эмиссии, степень риска вырастет в 4,3 раза (400 000 – 75 000/75 000 = 4,3). Акционеры согласятся на изменение структуры, так как рентабельность второго проекта выше первого в 4,5 раза.

ИНВЕСТИЦИИ

Задача № 2.

У инвестора портфель инвестиций состоит из ценных бумаг пяти типов

«А», «Б», «В», «Г», «Д».

|

Акции |

Доля в инвестиционном портфеле (%) |

Значение показателя «Бета» | ||

|

1 вариант |

2 вариант |

3 вариант | ||

|

А |

15 |

0 |

45 |

1,6 |

|

Б |

20 |

25 |

0 |

0,5 |

|

В |

35 |

10 |

15 |

1,0 |

|

Г |

30 |

35 |

10 |

0,7 |

|

Д |

0 |

30 |

30 |

1,2 |

Требуется:

Определить, какой тип портфеля сформирован у инвестора.

С каким значением показателя «Бета» можно сформировать самый:

а) агрессивный;

б) консервативный портфель инвестиций исходя из данного набора ценных бумаг.

Решение:

Определяем показатель «Бета» по первому варианту

(1,6*0,15)+(0,5*0,2)+(1*0,35)+(0,7*0,3)=0,9

Данный портфель инвестиций является среднерисковым.

Определяем показатель «Бета» по второму варианту

(0,5*0,25)+(1*0,1)+(0,7*0,35)+(1,2*0,3)=0,83

Данный портфель инвестиций является более консервативным по

отношению к первому портфелю инвестиций.

Определяем показатель «Бета» по третьему варианту

(1,6*0,45)+(1*0,15)+(0,7*0,1)+(1,2*0,3)=1,3

Данный портфель инвестиций является более агрессивным по

отношению к первым двум портфелям инвестиций.

Исходя из данного набора ценных бумаг, можно сформировать самый агрессивный инвестиционный портфель со значением показателя «Бета» равного 1,6, а самый консервативный инвестиционный портфель со значением показателя «Бета» равному 0,5.

Задача № 4.

Капитальные вложения в строительство завода железобетонных конструкций на предстоящий год определены в сумме 2800 тыс. руб.

Стоимость годового объема продукции завода (в оптовых ценах предприятия без налога на добавленную стоимость) составляет 3800 тыс. руб., а себестоимость годового выпуска продукции – 3300 тыс. руб.

Нормативный коэффициент экономической эффективности капитальных вложений (Ен) – 0,15.

Определить общую (абсолютную) экономическую эффективность капитальных вложений и срок их окупаемости. Сделать вывод.

Решение:

Нормативный срок окупаемости

1 1

Тн= -- = ------ = 6,7 лет

Ен0,15

Ц – С 3,8 – 3,3

2. Эф= -------- = ------------ = 0,18 (0,178) Эф > Ен

К 2,8

1

3. Срок окупаемости: Тф = ---- = 5,55 лет Тф > Тн

0,18

Вывод: капитальные вложения на строительство предприятия эффективны.

Задача № 6.

Финансовый менеджер, оценивая инвестиционный проект, предположил, что его ожидаемая прибыль будет в промежутке от 20 до 60 тыс. руб.

Для принятия решения финансовый менеджер рассматривает возможные исходы с интервалом в 10 тыс. руб. Субъект полагает, что вероятность наступления события по каждому интервалу составляет 10%; 20%; 50%; 20% соответственно в середине интервала.

Требуется:

Определить среднее значение прибыли, ожидаемое предпринимателем.

Дать количественную оценку меры риска, используя дисперсию и среднеквадратичное отклонение.

Записать выводы.

Решение:

Оформим исходные данные в форме таблицы.

|

Возможные исходы получения прибыли |

20-30 |

30-40 |

40-50 |

50-60 |

|

Случайная величина (середина интервала) |

25 |

35 |

45 |

55 |

|

вероятность наступления события (Р) |

0,1 |

0,2 |

0,5 |

0,2 |

Определяем среднее значение прибыли (по формуле математического ожидания):

![]()

![]()

Определяем меру риска:

Дисперсия

![]()

![]()

Среднеквадратичное отклонение:

![]()

Вывод: Среднеквадратичный размер ожидаемой прибыли составит 43 тыс.

рублей. Количественная мера риска выраженная через

среднеквадратическое отклонение равняется 8,72 тыс. рублей.

Задача № 15.

В качестве инвестора Вам необходимо рассмотреть проект, характеризующийся следующими данными:

(условные денежные единицы)

-

Показатели проекта:

Инвестиции

600 000

Доходы: 1 год

250 000

2 год

580 000

Оцените проект с точки зрения финансовой жизнеспособности (чистой приведенной стоимости и индекса рентабельности). Ставка дисконта 12 процентов. Сформулируйте вывод.

Решение:

Находим приведенные стоимости денежных потоков

![]()

Рассчитаем чистую приведенную стоимость проекта

![]() - такой проект считается

- такой проект считается

жизнеспособным

Рассчитаем индекс рентабельности проекта

![]() или 14%, что свидетельствует о том, что

инвестор с каждого вложенного рубля

получал 14 копеек прибыли.

или 14%, что свидетельствует о том, что

инвестор с каждого вложенного рубля

получал 14 копеек прибыли.

Задача № 22.

В качестве инвестора Вам необходимо рассмотреть проект, характеризующий следующие данные:

(условные денежные единицы)

-

Показатели проекта:

Инвестиции

600 000

Доходы: 1 год

250 000

2 год

580 000

Оцените проект с точки зрения финансовой жизнеспособности (чистой приведенной стоимости и срока окупаемости проекта). Ставка дисконтирования 12%. Сформулируйте вывод.

Решение:

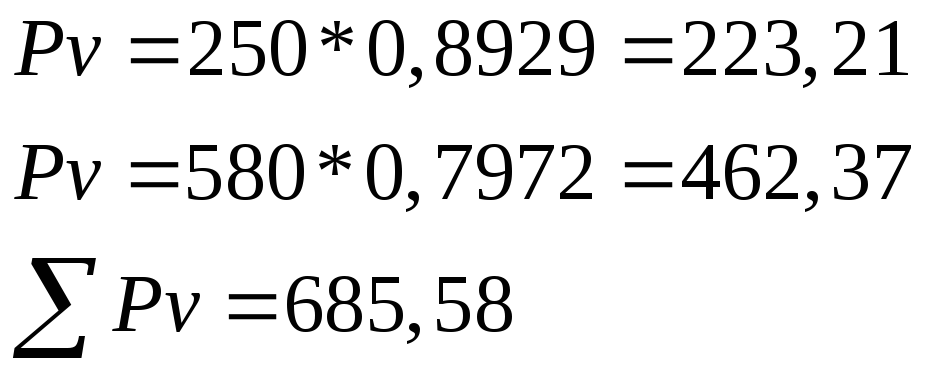

Находим приведенные стоимости денежных потоков

![]()

Рассчитаем чистую приведенную стоимость проекта

![]() - такой проект считается

- такой проект считается

жизнеспособным

Определяем срок окупаемости проекта

![]()

Во втором году приходит поток (![]() - находим долю окупаемости

- находим долю окупаемости

во втором году

376,69≈ 0,82*12месяцев ≈ 9,8 месяца

462,37

0,8 месяцев * 30 дней = 24 дня![]()

Таким образом проект окупится за 1 год 9 месяцев 24дня.

Задача № 23.

Определить текущую стоимость бессрочного аннуитета с ежегодным поступлением 400 руб., если предлагаемый государственным банком процент по вкладам равен 16 % годовых.

На основании данных расчетов сформировать вывод о привлекательности данного вида инвестиций.

Решение:

![]()

![]()

Вывод: Если аннуитет предлагается по цене, не превышающей 2,5 тыс. рублей, он представляет собой выгодную инвестицию.

Задача № 24.

В связи с увеличением объема строительно-монтажных работ потребность в сборном железобетоне составила 90 000 м3 в год.

Предложено два варианта: первый – реконструировать имеющийся завод с доведением его мощности до 90 000 м3 в год, второй – построить новый завод указанной мощности.

Определить наиболее эффективный вариант при наличии следующих исходных данных:

|

Показатели |

Завод после реконструкции |

Новое строительство |

|

Производственная мощность (тыс.куб.м) |

90 |

90 |

|

Себестоимость единицы продукции (руб.) |

29 |

28 |

|

Отпускная цена за ед. (руб.) |

36 |

36 |

|

Капитальные вложения (тыс.руб.) |

3330 |

3960 |

Решение:

Определяем удельные капитальные вложения на единицу мощности:

Уд. кап. вложения в реконструкцию

К2 3330

К2уд= ----- = ----- = 37 руб/м3

М2 90

Уд. кап. вложения в строительство нового завода

К3 3960

К3уд= ----- = ----- = 44 руб/м3

М3 90

Определяем эффективность капитальных вложений:

а) на реконструкцию:

Ц – С2 36 - 29

Эо= ---------- = ---------- = 0,19

К2уд 36

б) на новое строительство:

Ц – С3 36 - 29

Эо= ---------- = ---------- = 0,19

К3уд 36

Вывод: вариант, предполагающий реконструкцию завода более эффективен, т.к. 0,19>0,18 и удельные капитальные вложения на 7 копеек меньше.

КРАТКОСРОЧНАЯ ФИНАНСОВАЯ ПОЛИТИКА

Задача №3.

Постоянные затраты составляют 52124 тыс. руб., объем реализации 22120ед., переменные затраты на единицу продукции – 9756руб. Определить а) уровень цены, при котором обеспечивается рентабельность затрат 22%. Предприятие сможет увеличить объем реализации на 10% за счет снижения цены на 10 %. Определить следует ли принять такое решение исходя из сохранения рентабельности затрат не ниже 22%.

Решение:

![]() тыс.руб. - уровень цены, обеспечивающий

рентабельность 22%;

тыс.руб. - уровень цены, обеспечивающий

рентабельность 22%;

22120*1,1 = 24332 ед. - объем реализации при условии увеличения на 10%;

14,777*0,9= 13,299 тыс.руб. -цена при условии снижения на 10%;

![]() - затраты на ед. при увеличении объемов

реализации;

- затраты на ед. при увеличении объемов

реализации;

![]() -

рентабельность затрат при увеличении

объема реализации за счет снижения

цены.

-

рентабельность затрат при увеличении

объема реализации за счет снижения

цены.

Решение об увеличении реализации за счет снижения цены принимать не следует.

Задача № Ф-8.

Имеются следующие данные для принятия решений по управлению запасами: EOQ = 3950; минимальная и максимальная еженедельная потребность в сырье составляет соответственно 230 и 260 единиц; продолжительность выполнения заказа от 20 до 40 дней. Считая, что в неделе пять рабочих дней, рассчитайте: а) уровень запасов, при котором необходимо делать заказ; б) максимальный уровень запасов; в) минимальный уровень запасов.

Решение:

Рассчитать: