gos / каратанова / shpory_zadachi

.doc

|

1.Обыкновенные акции фирмы..а)Кs=8*(1+0,05)/95=0,088+0,05=0,138=13,8% б)Кs=3,5%+(12,0%-3,5%)*1,4=15,4% в) В случае использования модели DCF стоимость капитала представляет собой ставку дисконтирования, которая уравнивает приведенную стоимость потока ожидаемых дивидендов с рыночной ценой акции. Модель CAPM (ценовая модель капитальных активов) использует показатель риска компании, который формализуется через «бета» коэффициент. Поэтому результаты расчета стоимости собственного капитала разные. 2. У инвестора портфель инвестиций 1.Определяем показатель «Бета» по первому варианту (1,6*0,15)+(0,5*0,2)+(1*0,35)+(0,7*0,3)=0,9 Данный портфель инвестиций является среднерисковым. Определяем показатель «Бета» по второму варианту(0,5*0,25)+(1*0,1)+(0,7*0,35)+(1,2*0,3)=0,83 Данный портфель инвестиций является более консервативным по отношению к первому портфелю инвестиций. Определяем показатель «Бета» по третьему варианту(1,6*0,45)+(1*0,15)+(0,7*0,1)+(1,2*0,3)=1,3 Данный портфель инвестиций является более агрессивным по отношению к первым двум портфелям инвестиций. 2.Исходя из данного набора ценных бумаг, можно сформировать самый агрессивный инвестиционный портфель со значением показателя «Бета» равного 1,6, а самый консервативный инвестиционный портфель со значением показателя «Бета» равному 0,5. 3. Постоянные затраты составляют 52124

22120*1,1 = 24332 ед. - объем реализации при условии увеличения на 10%; 14,777*0,9= 13,299 тыс.руб. -цена при условии снижения на 10%;

Решение об увеличении реализации за счет снижения цены принимать не следует. 4. Капита.вложения в строительство 1.Нормативный срок окупаемости Тн=1/Ен=1/0,15=6,7лет 2.Эф=Ц-С/К=3,8-3,3/2,8=0,18 (0,178) Эф>Ен 3.срок окупаемости: Тф=1/0,18=5,55летТф>Тн Вывод: капитальные вложения на строительство предприятия эффективны.

|

5. Корпорация готовит эмиссию Va = 140 х 4,111 + 1000 х 0,5066 = 575,54 + 506,6 = 1082,14 долл. Облигация с премией, котировка – 108,21; Vb = 80 х 3,037 + 1000 х 0,6355 = 878,46 долл. Облигация с дисконтом, котировка – 87,85. Если купонная ставка выше ставки дисконтирования, облигация размещается с премией. Если ниже - с дисконтом. 6. Финансовый менеджер, оценивая

Вывод: Среднеквадратичный размер ожидаемой прибыли составит 43 тыс. рублей. Количественная мера риска выраженная через среднеквадратическое отклонение равняется 8,72 тыс. рублей. 7. Компания намеревается на сумму 100 000дол. Вывод: с т.з. приведенной стоимости кредита позволяет сэкономить 6209 долл. Следовательно, компании целесообразно взять кредит в банке. 8. Имеются следующие данные для принятия решений Рассчитать: 1)Уровень запасов при котором делается заказ,ед RP=MU * MD 2)Наиболее вероятный минимальный уровень запасов SS= RP – AU *AD 3)Максимальный уровень запасов MS= RP +EOQ – LU *LD 1.Максимальная дневная потребность в сырье,ед MU=260/5=52 ед 2. Минимальная дневная потребность в сырье,ед LU=230*5=46 дн 3.Максимальное число дней выполнения заказа MD=40 дн 4. Минимальное число дней выполнения заказа LD= 20 дн 5.Средняя дневная потребность в сырье,ед AU=[(230+260)/2] / 5 = 49 ед 6.Средняя продолжительность выполнения заказа от момента размещения до момента получения сырья, дн AD= 30 дн 7. RP=52*40=2080 ед Ур зап д/заказа 8. SS=2080-49*30=610 ед миним 9.MS=2080+3950-46*20=5110 ед макс 9. Годовая потребность компании в сырье – 2955 ед. 1. Рассчитаем размер поставки по условиям договора 2955/3 =985 шт на 1 поставку по договору 2) Рассчитаем суммарные затраты по хранению и формированию заказа исходя из фактических условий договора 985/2*98+1790*3=53635 руб 3) Рассчитаем EOQ=√ 2FD/H= =√ 2*1790*2955/98=329 ед-ц 4)Суммарные затраты по хранению при переходе на поставку большей партии 329/2*98=32231 руб 2955/329=9 поставок по 1790 руб Экономия 53635-32231=21404 руб

|

10. Предприятие производит продукцию в количестве 10750 ед 1) Рассчитаем выручку на условиях предоплаты, т.е. сумму кред-кой зад-сти 100-5=95% или 0,95 1415*0,95*10750=14450688 руб 2) Рассчитаем чист оборот капитал при предоплате ЧОК= 19126750-14450688=4676062 руб ЧОК= 2Актива-5Пассива 3) Рассчитаем себестоимость продукции 1065*10750=11448750 руб 4) Рассчитаем прибыль на условиях предоплаты 14450688-11448750=3001938 руб Валов-себест=чистая 5) Прибыль при оплате после поставки 1415*10750-1065*10750=3762500 6) Рас-ем рентабельность ЧОК Р чок=3001938/ЧОК*100%= =3001938/4676062*100=64,2% 3762500/ОК*100%=3762500/19126750*100%=19,7% Ответ: заключаем договор с 1-м клиентом. 11. В отчетном квартале была получена выручка в сумме 1056 млн.руб

214,8608 – 197 = 17,8608 млн.руб. – дополнительная потребность в оборотных средствах.

16,8 – 15,4 = 1,4 дня - необходимое ускорение оборачиваемости 12.Предприятие предоставляет скидку в размере а)2,5%; 1) (2,5*365) / [(100-2,5)*(60-15)]= =912,5 / 4385,5*100 = 20,8% ‹ 25 % Невыгодно получать скидку, не покроем проценты 2) (3,5*365) / [(100-3,5)*(60-15)]= =1277,5 / 4342,5*100 = 29,4% › 25% 4,4% своих выгодно получить кредит по ставке 3,5% 13. Имеются следующие исходные данные: Первый способ: Затраты = С + К*Ен – min З1 = 1450 + 1600*0,20 = 1770 тыс.руб. З2 = 1420 + 1650*0,20 = 1750 тыс.руб. З3 = 1390 + 1680*0,20 = 1726 тыс.руб. Второй способ: Определить

Затраты = С*Тн + К ≥ min Тн=1/Ен=1/0,20=5лет-нормативный коэффициент окупаемости З1 = 1450*5 + 1600 = 8850 тыс.руб. З2 = 1420*5 + 1650 = 8750 тыс.руб. З3 = 1390*5 + 1680 = 8630 тыс.руб. Вывод: наиболее эффективным вариантом строительства является третий вариант.

|

|

14. Постоянные затраты составляют 5216,4 тыс. 1. Удельная валовая маржа= Цена-Затраты перем=P-V=9440-8750 = 690 руб 2. Пороговый объем реализации в нат выражении FC/(P-V) = 5216400/690=7560 ед-ц изделий 3. Пороговая выручка Порог объем*Цену = 7560*9440=71336400 руб 4.Запас финансовой прочности: (ФВ- Выр пороговая) / ФВ *100% =[ (80806400-71336400) / 80806400* 100= =11,7% 15. В качестве инвестора Вам необходимо 1.Находим приведенные стоимости денежных потоков

2.Рассчитаем

чистую приведенную стоимость проекта 3.Рассчитаем индекс рентабельности проекта

16. Корпорация по производству медицинского

2.Цена капитала “обыкновенные акции”

WACC=19%*0.4667+14%*0.1667+11%*0.5333*(1-0.4)=8.8673+2.3338+3.5198=14.72% Следовательно, средневзвешенная стоимость капитала составляет 14,72%. Т.е. уровень затрат для поддержания экономического потенциала предприятия при сложившейся структуре источников средств, требованиях инвесторов и кредиторов, дивидендной политике.

26. Выручка от реализации продукции составила за квартал 1975тыс.руб 1. Средний размер запаса ТМЦ (624+629) / 2 =626,5 руб 2.Оборачиваемость запасов 626,5 / 1434000*90= 39,3 дня 3. Оборачиваемость дебиторской задолженности (497000+475000) / 2 =486000руб 486000/1975000*90 = 22,1 дня 4. Оборачиваемость кредиторской задолженности (541000+557000) / 2 =549000 руб 549000/1434000*90 = 34,5 дня 5. Длительность операционного цикла ПОЦ =ОМПЗ+ОДЗ= 39,3+22,1=61,4 дня 6. Длительность финансового цикла ПФЦ= 61,4-34,5=26,9 дня – время за которое мы рассчитываемся с банком КФП Постоянные затраты 52124000 руб Объем реализации 22120 ед-ц Переменные затр на единицу продукции 9756 руб 27. Ряд банков предлагает следующие котировки EUR/CHF и а) Банку C по курсу 1,6140; б) Банку B по курсу 155,20; в) CHF/JPY 155,20/1,6140 = 96,16 28. Рассчитать будущую стоимость денежного потока Используя данные таблицы № 1, определим значения факторного множителя для соответствующего элемента денежного потока (см. В.В. Ковалев «Финансовый анализ», стр. 412) и исчислим будущую стоимость за соответствующий год:

по 1 году –К1=14*91+0,15)5-1+1 =14*2,011=28,154 по 2 году – К2=15*(1+0,15)5-2+1 =15*1,749=26,235 по 3 году – К3=6*(1+0,15)5-3+1 =6*1,521=9,126 по 4 году – К4=19*(1+0,15)5-4+1 =19*1,322=25,118 по 5 году – К5=30*(1+0,15)5-5+1 =30*1,15=34,5 Общая сумма денежного потока равна: 28,154+26,235+9,126+25,118+34,5=123,133 тыс. руб. 29. Французская автомобильная компания импортер имеет 1.Форвардный курс USD/EUR будет с дисконтом, так как процент базовой валюты выше котируемой. Дисконт = 0,7698 х (2,5-4,25) х 90 / 360 х 100 +(4,25 х 90) = -0,0033 2. Курс «форвард» USD/EUR = 0,7698 – 0,0033 = 0,7665 3. Результат сделки = (0,7665 – 0,7724) х 800 000 = -4 720 евро. Таким образом, в результате того, что конъюнктура курса доллара была в пользу импортера, экономия на покупке долларов составила 4 720 евро. 30.Российская компания, импортирующая французские вина 1. Точка безубыточности = 26,4465 + 0,0085 = 26,4550 руб. 2. Опцион исполняется, так как цена исполнения опциона ниже текущего курса. 3. Результат покупки евро: (26,4550 – 26,5658 ) х 500 000 = - 55 400 руб. Таким образом, экономия импортера при покупке евро составила 55 400 руб. 41. Французская автомобильная компания импортер имеет 3-х месячные Ответ: Так как курс доллара вырос, то при хеджировании курса доллара импортер имел экономию в размере 2 250 евро Решение: а).

Премия =

б) Форвардный курс контракта = 0,7540 + 0,0023 = 0,7563. 500000*0,7563 = 378 150 евро. 500000*0,7608 = 380 400 евро. 42. Вы хотите купить британский казначейский вексель с номинальной Ответ: а) Выше учетная ставка у банка C 6,687%. б) 9 833,3 фунтов стерлингов. в) 166,7 фунтов стерлингов. Решение: б).

в) 10 000 – 9 833,3=166,7 фунтов стерлингов.

|

17. У корпорации, производящей автомобили а) Доля заемного капитала увеличилась на 7,4%. Кфин. рыч. (до выкупа) = 1 500/2 700 = 0,556 = 55,6%; Кфин. рыч. (после выкупа) = 1 700/ 20700 = 0, 630 = 63,0%. б) Прибыль на акцию выросла на 27,3%. EPS (до выкупа) = 570-350-88/40 = 132/40 = 3,3 долл.; EPS(после выкупа) = 620-410-84/30 = 126/ 30 = 4,2 долл. Прирост прибыли = 4,2-3,3/3,3 = 0,273 = 27,3%. В) Несмотря на рост коэффициента финансового рычага на 7,4%, прибыль на акцию выросла на 27,3%. Поэтому решение руководства о выкупе акций компании за счет заемного капитала можно считать правильным. 18. Структура капитала компании имеет 50% долга а) Величина заемного капитала: 1-й проект: сумма прибыли на дивиденды = 150 000 х 0,50 = 75 000 долл. Величина заемного капитала в соответствии со сложившейся структурой будет равна также 75 000 долл. Оставшуюся сумму: 320 000 -150 000 = 170 000 долл. компания привлечет за счет эмиссии акций. 2-й проект: Если привлекать для второго проекта только заемный капитал без дополнительной эмиссии, степень риска вырастет в 4,3 раза (400 000 – 75 000/75 000 = 4,3). Акционеры согласятся на изменение структуры, так как рентабельность второго проекта выше первого в 4,5 раза. 19. Вы имеете депозитный сертификат со следующими характеристиками а) Р = 1 000000/ [ 1 – (5,75 х 91/36 000)] = 1 000 000 / 0,985465 = 1 014 749,38 евро; в) использование банковского акцепта обойдется компании в 14 749,38 евро. 20. Немецкой компании, экспортирующей мебель а) Р = 1 000000/ [ 1 – (5,75 х 91/36 000)] = 1 000 000 / 0,985465 = 1 014 749,38 евро; в) использование банковского акцепта обойдется компании в 14 749,38 евро. 21. Вы хотите продать на вторичном рынке 1. FV = 100 000 х [1 +(3,75х181/36 000)] = 100 000х1,0188542 = 101 885,42 долл.; 2. PV = 101 885, 42/ [3,25х 91/36 000)] = 101 885,42/1,0082152 = 101 055,23 долл.; Сертификат следует продать, так как предложенная цена выше текущей на 29,77 долл. 23. Определить текущую стоимость бессрочного аннуитета

Вывод: Если аннуитет предлагается по цене, не превышающей 2,5 тыс. рублей, он представляет собой выгодную инвестицию.

31. Российская компания, импортирующая французские вина Ответ: Экономия на хедже евро составит 105 000 руб.. Решение: а). Так как курс доллара вырос, а точка безубыточности контракта 37,90 руб., то опцион исполняется. Экономия на хедже = (37,90-38,25)*300 000= -105 000 руб. 32. У корпорации, производящей автомобили Рост прибыли на акцию составил 23,5%. Таким образом, несмотря на увеличение финансового рычага, прибыль на акцию выросла, что свидетельствует об эффективности использования заемного капитала. Решение: а). Доля заемного капитала увеличилась на 6,5%. Коэффициент квоты собственника до выкупа

акции =

Коэффициент квоты собственника после

выкупа акций

Коэффициент покрытия долга снизился на 0,12 Коэффициент покрытия процента а) до

выкупа =

б) после

выкупа =

б). Прибыль по акции выросла на $ 0,95 а) до

выкупа акций (EPS)

=

б) после

выкупа =

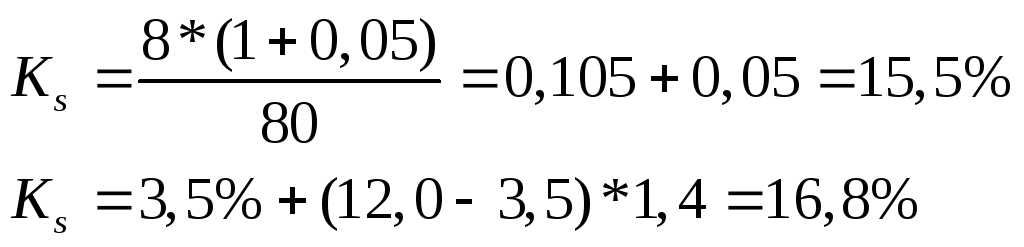

Темп прироста прибыли на акцию составил: 5,0 – 4,05/4,05= 23,5%. 33. Обыкновенные акции фирмы на данный момент продаются по цене 80 Ответ: а) 15,5%; б) 16,8.%. Решение:

|

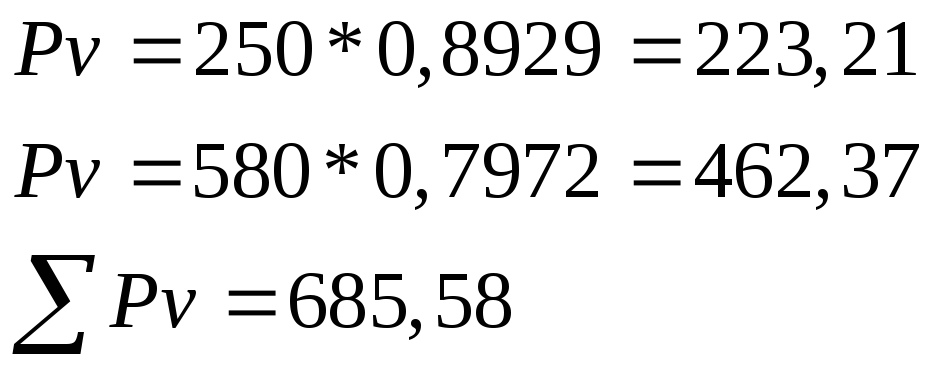

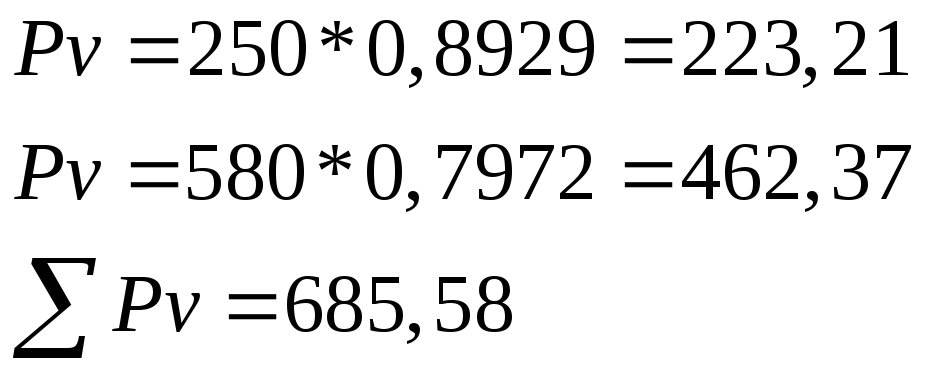

22. В качестве инвестора Вам необходимо рассмотреть проект 1.Находим приведенные стоимости денежных потоков

2.Рассчитаем чистую приведенную стоимость проекта

3.Определяем срок окупаемости проекта

Во

втором году приходит поток ( во втором году 376,69 ≈ 0,82*12месяцев ≈ 9,8 месяца 462,37 0,8

месяцев * 30 дней = 24 дня Таким образом проект окупится за 1 год 9 месяцев 24дня. 24. В связи с увеличением объема строительно-монтажных 1.Определяем удельные капитальные вложения на единицу мощности: Уд. кап. вложения в реконструкцию К2 3330 К2уд = ----- = ----- = 37 руб/м3 М2 90 Уд. кап. вложения в строительство нового завода К3 3960 К3уд = ----- = ----- = 44 руб/м3 М3 90 2.Определяем эффективность капитальных вложений: а) на реконструкцию: Ц – С2 36 - 29 Эо = ---------- = ---------- = 0,19 К2уд 36 б) на новое строительство: Ц – С3 36 - 29 Эо = ---------- = ---------- = 0,19 К3уд 36 Вывод: вариант, предполагающий реконструкцию завода более эффективен, т.к. 0,19>0,18 и удельные капитальные вложения на 7 копеек меньше. 25. В отчетном квартале предприятие реализовало 747 1. Выручка В= 747 * 1480= 1105560 руб 2. Переменные расходы =747*1174= =873990 руб 3. Валовая маржа= Выр-Перем затр= = 1105560-837990 = 231570 руб 4. Прибыль = Вал маржа – Пост затр= =231570-130900=100670 руб 5. Уровень операционного рычага = Вал маржа / Прибыль = 2,3 раза 6. Прирост/снижение = 2,3 ± 11% = = ± 25%

34. Имеются следующие данные для принятия решений по управлению запасами: EOQ = 3950; 230 /5=46 ед. минимальная ежедневная потребность в сырье; (230+260)/2 /5= 49ед. – среднедневная потребность в сырье; 260/5 = 52 ед. максимальная ежедневная потребность в сырье; 52×40 = 2080ед. – размер запаса, при котором нужно делать заказ; 2080+3950 – 46×20 = 5110ед. – максимально допустимый размер запаса; 2080 – 49× 30 = 610ед. минимальный страховой запас. 35. Немецкой компании, экспортирующей мебель Ответ: а) 1 014 610 евро; в)14 610 евро. Решение:а) Цена погашения векселя 1 014 610евро; Р=1000000/[1-(3.75*90/360*100)] =1000000/(1-0.0094)=1000000/0.9906 =1014619 (евро) б). 14 610евро. 36. Рассчитайте: а) приведенную стоимость каждой из следующих корпоративных Ответ: а) А –1072,1 долл.; В – 744 долл. б) А –107,21%; В –77,4% Решение: VА=140*3,6048+1000*0,5674=$1072,1 VВ=80*5,6505+1000*0,3220=$774 37. Вы хотите продать на вторичном рынке депозитный сертификат за 90 дней Ответ: а) Будущая стоимость сертификата $ 10 325; б) Текущая стоимость $ 10 216,5. Сертификат целесообразно продать, так как предложенная маркет-мейкером цена выше текущей на 13,5 долл. Решение: Будущая стоимость сертификата:

Текущая стоимость сертификата:

38. Ряд банков предлагает следующие котировки USD/CHF и Ответ: а) Банку B по курсу 1,1385; б) Банку A по курсу 102,80; в) CHF/JPY 90,29. 39. Компания намеревается приобрести новое производственное Ответ: PVкредита - 77 816долл. PVаренды – 66 559долл. С точки зрения приведенной стоимости оттока денежных средств аренда позволяет сэкономить 11257 долл. Следовательно, компании целесообразно воспользоваться арендой. 40. Текущая структура капитала компании имеет 50% долга и 50% собственного Ответ: а) 1-й год -200 000 долл. 2-й год -210 000 долл.; б) Коэффициент финансового рычага вырастет в 2,3 раза. Акционеры согласятся на изменение структуры капитала только при условии роста рентабельности на 29%. Решение: а) 1-й год – $200 000; /400000:2/ 2-й год – $210 000/410000:2/ б). Коэффициент финансового рычага вырастет в 2,3 раза /490000:21000/.

|