ДКБ Сафиуллин — копия / книги и статьи / ДКБ - Белоглазова

.pdfвложениях в акции предприятий. Банками осуществлялись операции по проведению слияний и санированию акционерных обществ, выпуску новых акций, преобразованию унитарных предприятий в акционерные общества и т. д. Банки оказывали значительную финансовую поддержку подконтрольным предприятиям. Наряду с широко развитым краткосрочным кредитованием, осуществлялось скрытое долгосрочное, хотя по уставу банкам было запрещено заниматься такого рода деятельностью. Проводимые репортные и онкольные операции с ценными бумагами облегчали учредительство и укрепляли положение действующих акционерных обществ.

Применение системы участия и контролирования дало возможность крупнейшим банкам распространить свое влияние на промышленные монополии, капитал которых во много раз превышал сумму прямых и косвенных банковских вложений. Наиболее благоприятные условия для финансовой «смычки» промышленности и банков создавались в результате кризисов. Снижение курса акций предприятий и убытки приводили к уменьшению их капитала. В этих условиях банки выкупали часть акций или оказывали услуги эмитентам по дополнительному выпуску акций, задействовав биржи и свой филиальный аппарат. Это позволяло банкам значительно расширить сферу своего влияния.

Характерной особенностью финансового капитализма в России являлось существенное влияние иностранных финансовых групп, которые действовали организованно и оптом приобретали контрольные пакеты акций банков и промышленных предприятий. Иностранных инвесторов привлекала существовавшая в России высокая норма прибыли, поэтому иностранный капитал всегда составлял значительную конкуренцию внутренним накоплениям. Их рост особенно усилился после проведения в 1897 г. денежной реформы и установления системы золотого монометаллизма. Увеличение иностранных капиталов превысило рост капитализации русских акционерных обществ почти в 2 раза. Наибольшую активность в сфере вложений в экономику России проявляли Франция, Бельгия и Германия.

Прирост иностранного капитала с 1900 по 1913 г. составил 85,6 % и значительно опередил внутренние накопления, которые за этот период возросли на 59 %. В1914 г. в 18 главных банках 185,5 млн руб. (42,6 %) акционерных капиталов принадлежало иностранным финансовым группам. Мнения исследователей о роли зарубежного капитала в российской экономике того периода существенно отличаются. Но некоторые из них считают, что иностранные банковские группы, владея лишь 1/3 основного капитала русских банков и еще менее значительной частью капиталов русской промышленности, сумели подчинить себе все российское хозяйство и царское правительство. В действительности в России были мощные отечественные монополии, но при этом иностранный капитал быстрыми темпами внедрялся в экономику страны, которая все в большей степени попадала под влияние иностранных финансовых групп, в частности англо-франко-бельгийских, что предопределило участие России в Первой мировой войне на стороне Антанты. Важнейшим каналом поступления в нашу страну иностранных капиталов были коммерческие банки.

Экономический подъем с 1909 по 1914 г. укрепил позиции финансового капитализма в России и способствовал успешному развитию банковской системы. За этот период капиталы и депозиты коммерческих банков (без учета сберкасс и кредитных товариществ) возросли в 2,3 раза. Благоприятная экономическая ситуация способствовала увеличению доходов населения и объема внутренних накоплений, а также расширению емкости денежного рынка, что неизбежно приводило к росту вкладных операций банков. Так, вклады в сберкассах на 1 января 1900 г. составляли 679,3 млн руб., на 1 января 1909 г. - 1704,2 млн руб., а на

1 января 1914 г. - 1704,2 млн руб.

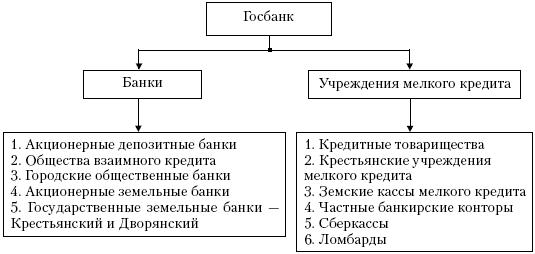

К 1914 г. окончательно сложилась структура кредитной системы дореволюционной России (см. рисунок).

Структура кредитной системы России, сложившаяся к 1914 г.

Государственный банк Российской империи (Госбанк), учрежденный в 1860 г., в течение первых 30 лет своей деятельности практически не проводил учетно-ссудных операций. За счет притока вкладов и текущих счетов, а также банкнот ной эмиссии Госбанк финансировал казну и накапливал свой золотой запас, который к 1895 г. увеличился по сравнению с 1861 г. в 11,2 раза и составил 911 млрд руб. Именно такая политика позволила провести в 1897 г. денежную реформу и не использовать в дальнейшем эмиссию для финансирования казны. Только в условиях войны 1914 г. Госбанк был вынужден возобновить практику эмиссионного покрытия долгов казначейства, так как его функционирование было подчинено в этот период обслуживанию потребностей военного хозяйства.

С конца 1890-х гг. положение Госбанка отличалось устойчивостью, которая была обеспечена большим золотым фондом, а также продуманной финансовой политикой. Проведение денежной реформы в 1897 г. стало важной вехой в деятельности Госбанка, которому созданная устойчивая система золотого обращения позволила развивать активные операции по кредитованию торговли и промышленности. На 1 января 1900 г. задолженность банку по учетно-ссудным операциям составила 406 млн руб., а на 1 января 1914 г. - 1072 млн руб. Основными ресурсами, используемыми для проведения активных операций, была эмиссия кредитных билетов (на 1 января 1914 г. - 1665 млн руб.) и средства казны (951 млн руб. на ту же дату). Проводимая эмиссия носила неэластичный характер. Был определен предел непокрытых золотом банкнот на сумму в 300 млн руб., а сверх нее банкноты должны были покрываться золотом. Установленные показатели практически не нарушались.

Особенностью деятельности Госбанка был значительный объем кредитования хлебозаготовок и организация хлебоэкспорта, который поддерживал активное сальдо торгового баланса России. Необходимостью сохранения и накопления золотых и инвалютных фондов объяснялся повышенный интерес государства к этой сфере деятельности.

Значительный объем кредитов был предоставлен коммерческим банкам - 487,7 млн руб., что составляло примерно половину ссужаемых средств. Это свидетельствует об активизации функции Госбанка как «банка банков», которая заметно усиливалась вплоть до Первой мировой войны. На 1 января 1914 г. в России насчитывалось 53 коммерческих банка. Учитывая то, что проводимые Госбанком учетно-ссудные операции не обеспечивали хозяйственных потребностей, перед банками в условиях экономического подъема открывалось широкое поле деятельности. Этим объясняется значительный и устойчивый рост активных операций. На 1 января 1914 г. вложения коммерческих банков в учетно-ссудные операции в 3 раза превышали аналогичные показатели Госбанка.

В табл. 7. 2 представлены показатели деятельности коммерческих банков в 1914 г. по

сравнению с 1903 г.

Таблица 7. 2

Показатели деятельности коммерческих банков, млн руб.

Основные банковские капиталы были сконцентрированы в шести ведущих банках - Русском для внешней торговли, Волжско-Камском, Московском купеческом, Петроградском международном и Русском торгово-промышленном. Четыре из них имели вложения в активные операции в размере 0,5 млрд руб. каждый, а два - по 450 млн руб. Они занимали не только ведущее положение в банковской сфере, но и были фактическими владельцами промышленных монополий. Следует отметить, что аналогичные тенденции прослеживались

ив банковских системах зарубежных стран, например Франции, Германии, Англии, где хозяевами положения в банковском деле были 6 - 7 крупных банков.

Одновременно с коммерческими банками в России возникли общества взаимного кредита. По существу они представляли собой те же депозитные банки. Их особенность заключалась в том, что эти общества организовывались на началах «взаимности» и обслуживали среднюю и мелкую торгово-промышленную клиентуру. Каждый их член нес ответственность за дела общества в десятикратном размере от вносимого пая. Кредитами общества могли пользоваться только его члены в той же пропорции. На 1 января 1914 г. в России насчитывалось 1108 обществ взаимного кредита с капиталом в 126,9 млн руб.

ВРоссии в этот период существовала развитая система городских общественных банков, история которых ведется с 1809 г., когда был основан первый общественный банк в с. Слободском Вятской губернии. В 1857 г., когда впервые были изданы правила для городских банков, их было 21 с общим капиталом около 500 тыс. руб. Лишь после издания Устава от 6 февраля 1862 г. городские банки получили распространение в торгово-промышленной сфере провинции. Такие банки создавались за счет пожертвований, а также средств, внесенных городским обществом. В соответствии с Уставом городские общественные банки состояли при местных городских думах и находились под наблюдением

иответственностью городского общества. В 1883 г. был издан закон, согласно которому кредиторы банка в случае его несостоятельности могли предъявить свои требования к городскому обществу, которое в соответствии с Уставом ручалось за сохранность средств банка. Перед Первой мировой войной таких банков было 343 с капиталом в 63,4 млн руб. Они выполняли те же операции, что и общества взаимного кредита, но кроме того могли выдавать ссуды под залог городской недвижимости.

Значительная роль в кредитной системе дореволюционной России принадлежала организациям ипотечного и крестьянского кредита, к которым относились акционерные земельные банки, два государственных банка - Крестьянский и Дворянский, а также городские и губернские кредитные общества.

Акционерные земельные банки выдавали долгосрочные ссуды под залог земель и городской недвижимости. Ресурсы для кредитования привлекались путем эмиссии закладных листов, которые приносили доход, равный 4,5 % в год. Со своих должников банки взимали тот же процент, но брали дополнительную плату за оказываемые услуги. Ссуды выдавались закладными листами, которые сам заемщик продавал на бирже. При необходимости за особое вознаграждение банк сам выполнял эти операции. К 1917 г. в России было 10 таких банков.

Крестьянский поземельный банк был создан в 1882 г. для предоставления крестьянам возможности купли-продажи земли (после реформы 1861 г.) и выдачи ипотечных ссуд этому слою населения. Банк неоднократно реформировался и его деятельность была «разменной

монетой» в политической борьбе как внутри правительства, так и между последним и представителями революционного движения. Дворянский банк выдавал ипотечные кредиты землевладельцам за счет эмиссии закладных листов и облигаций. Ha 1 января 1914 г. сумма эмиссии составила 894 млн руб.

Среди учреждений мелкого кредита наиболее значительную роль играли кредитные кооперативы (товарищества). В России их было два вида. С 1865 г. стали создаваться ссудосберегательные товарищества, источником средств которых служили паевые взносы их членов, а с 1895 г. - кредитные товарищества, получавшие средства за счет вкладов своих членов и ссуд Госбанка. Центром кредитной кооперации стал основанный в 1912 г. Московский народный банк. Всего в России в 1914 г. насчитывалось 13 015 кредитных и ссудосберегательных товариществ, которые выдавали ссуды на 517,9 млн руб. На 1 января 1916 г. было уже 11 412 кредитных товарищества с 7,8 млн членов и ссудами в размере 312 млн руб., а также 4042 ссудосберегательных товарищества с 2,3 млн членов и ссудами в размере 256 млн руб. Однако кредитная кооперация в России в полной мере не удовлетворяла потребности в мелком кредите, особенно в долгосрочном производственном, и была намного слабее, чем в Германии, где на каждого члена кооператива приходилось в

7раз больше средств.

Всостав кредитной системы России также входили ломбарды, сберкассы, частные банкирские конторы.

Ломбарды по характеру проводимых ссудных операций практически не отличались от кредитных кооперативов. Они выдавали потребительский, мелкоторговый и мелкопроизводственный кредиты, а также осуществляли кредитование под залог ценностей. В 1914 г. в России действовало 96 ломбардов с капиталом в размере 9,8 млн руб.

Значительные средства населения аккумулировались сберкассами. В России сберегательные кассы были учреждены в Петербурге и Москве в 1841 г. К началу 1914 г. их насчитывалось 8553, число вкладчиков достигало около 9 млн чел., объем вкладов составлял 1685 млн руб. Этими средствами в основном распоряжалось правительство, часть из них была вложена в ценные бумаги и использована для увеличения ресурсной базы учреждений мелкого кредита.

Развитая система коммерческих банков постепенно вытесняла частных банкиров с денежного рынка, их роль как финансовых посредников была незначительна. Если сравнить показатели 1914 г., то совокупный капитал банкирских домов был меньше капитала коммерческих банков в 12,5 раз, а объем средств, размещенных в учетно-ссудные операции, - в 27 раз.

Контрольные вопросы

1.Какие этапы развития прошла кредитная система дореволюционной России?

2.В чем заключались особенности возникновения капитализма в России? Почему банковский кредит был важнейшим источником развития отечественного капитализма?

3.Каковы причины и последствия перехода кредитной системы на интенсивный путь развития в 1890-х гг.?

4.Какова была структура кредитной системы России в период развития капитализма?

5.Какие существовали виды кредитных организаций, входивших в структуру кредитной системы дореволюционной России, и каковы особенности каждого из них?

7.2. Кредитная система социалистического типа. Этапы ее создания и особенности функционирования

Кредитная система дореволюционной России, концентрирующая основные денежные потоки, играла важную роль в экономике страны. Поэтому после Октябрьской революции

1917 г. одной из основных целей партии большевиков был захват банковского аппарата и превращение его в более широкий, более всеобъемлющий, более всенародный, что давало возможность фактически установить контроль над народным хозяйством в целом. Значимость кредитной системы обусловила то, что государственная монополизация банков была осуществлена раньше, чем промышленности.

14 декабря 1917 г. был подписан Декрет о национализации кредитной системы и образовании Единого народного банка российской республики, объединяющего все существовавшие на тот момент государственные, акционерные и частные банки. Позднее капиталы банков были конфискованы, а банковское дело объявлено государственной монополией. Такие действия объяснялись необходимостью освобождения трудящихся от эксплуатации банковского капитала. Кредитная система была практически ликвидирована. Для реализации стоящих перед новым государством задач банки были превращены в «узловые пункты общественного счетоводства», на которые возлагались учетно-организационные функции. Роль всеобщей бухгалтерии народного хозяйства была признана основной для банков, а операции по аккумулированию и перераспределению денежных средств ими практически не осуществлялись и считались неактуальными в условиях военного коммунизма.

Хозяйственная система этого периода была фактически безденежной и строго централизованной. В течение нескольких лет (с 1917 по 1920 г.) советским правительством был принят ряд мер по ликвидации денежного обращения. Установление порядка расчетов между государством и предприятиями без использования денежных знаков привело к упрощению банковских операций. Единственный на тот момент в стране Единый народный банк превратился в расчетное учреждение, а позднее слился с Центральным бюджетно-расчетным управлением Народного комиссариата финансов. С января 1920 г. в стране не существовало банков.

Ситуация изменилась в середине 1921 г., когда было принято решение о переходе к новой экономической политике. Для восстановления разрушенного гражданской войной хозяйства использовались принципы рыночной экономики, большая часть государственных предприятий была переведена на хозрасчет. Возобновление товарно-денежных отношений приводило к необходимости реконструкции кредитной системы.

15 октября 1921 г. был основан Государственный банк РСФСР с капиталом, выделенным из государственных средств, в размере 2 трлн руб., которые приблизительно равнялись 50 млн руб. довоенных. Основные цели деятельности Госбанка заключались в восстановлении денежного обращения и контроле за его осуществлением, а также в содействии развитию промышленности, сельского хозяйства и товарооборота. Госбанк имел право банкнот ной эмиссии, что служило мощным ресурсом для проведения активных операций. Все они осуществлялись исходя из принципа народно-хозяйственной целесообразности, в отличие от ранее существовавшего Единого народного банка Госбанк выполнял кредитные функции - выдачи ссуд, открытие онкольных кредитов с обеспечением товарами и товарными документами, учет векселей. Кроме того, им проводились купля-продажа ценных бумаг, вкладные, валютные, переводные и другие операции. Значительные темпы инфляции обусловливали высокий процент по ссудным операциям, который был установлен в размере 8 % для государственных и 12 % для частных предприятий в месяц.

По мере восстановления народного хозяйства все больше возрастала потребность в банковских услугах. Государственный банк был не в состоянии обеспечивать кредитное обслуживание экономики в полном объеме. Поэтому возникла необходимость в расширении сети кредитных организаций. В 1922 г. были созданы первые акционерные банки - Всероссийский банк потребительской кооперации (Покобанк), Украинбанк, Юго-восточный банк. Значительное распространение получили общества взаимного кредита, объединяющие мелкий и средний торгово-промышленный капитал. Для отраслевого обслуживания народного хозяйства были созданы специальные банки, которые могли

проводить широкий круг банковских операций за счет привлекаемых средств, исключая эмиссию банкнот. Это были Всероссийский торгово-промышленный банк (Промбанк) и Всероссийский коммерческий банк (Росскомбанк). Следует отметить, что последний был основан на шведском капитале в размере 10 млн руб. золотом.

Кредитная система росла быстрыми темпами (табл. 7. 3).

При этом за два года (с 1923 по 1925 г.) сводная валюта баланса кредитных организаций увеличилась в 5 раз, а учетно-ссудные операции - в 5 раз. Стабильно росли остатки текущих и депозитных счетов, объем привлекаемых средств возрос почти в 7 раз. Кроме перечисленных выше организаций в состав кредитной системы входили ломбарды, созданные в 1922 и 1923 г. Они представляли собой хозрасчетные предприятия, находящиеся в ведении местных советов в системе учреждений бытового обслуживания. Ломбарды предоставляли ссуды населению под залог движимого имущества, а также осуществляли хранение ценностей за плату. Размер ссуды достигал 75 % стоимости закладываемых вещей, а по драгоценным металлам и камням - до 90 %.

Таблица 73

Кредитная система СССР в 1923 1925 гг.

Активное развитие кредитной системы было положительным фактором. Но значительная роль частного капитала (банковского, промышленного) не могла не вызвать опасения руководства страны. Кроме того, кредитная система выполнила поставленные перед ней задачи восстановительного периода. Во-первых, было возобновлено денежное обращение и создана денежная система на основе новой валюты - банкнот Госбанка. Во-вторых, произошло снижение темпов инфляции, а расширение денежной массы соответствовало товарному обороту. В-третьих, с помощью банковского контроля за соблюдением расчетно-платежной дисциплины была налажена работа предприятий. В-четвертых, благодаря выполнению банками функции по привлечению и перераспределению свободных денежных средств многие отрасли получили необходимую кредитную поддержку. В-пятых, отсутствие территориальных границ для банковского капитала оказало неоценимую помощь в восстановлении экономической целостности страны.

Достигнутые успехи позволили в 1926 г. начать активные действия по обобществлению промышленности, торговли, а в дальнейшем и кредитной системы. Устранение частного капитала с рынка происходило на фоне развернувшейся реконструкции промышленности. Возведение новых зданий и замена устаревшего оборудования требовали долгосрочных вложений. Изданными законодательными актами предприятиям предписывалось направлять средства через бюджет или систему долгосрочного кредитования на капитальное строительство. Расходы на закупку материалов и производство строительных работ привели к уменьшению текущих счетов в банках. Таким образом, ресурсная база негосударственных кредитных организаций резко сократилась.

Одновременно возросли остатки на бюджетных счетах, так как средства для безвозвратного финансирования народного хозяйства аккумулировались в основном

бюджетом путем принудительного сбора доходов государственных предприятий. Распределение этих средств между отраслями и предприятиями осуществлялось через банки исходя из государственного плана, в соответствии с которым устанавливался объем и сроки предоставления средств. По мере сокращения частного сектора происходил рост государственного бюджета и расширялись объемы централизованного планирования. На бюджет была возложена основная задача по перераспределению средств, особенно долгосрочного характера. Но кредит как добровольный, а не принудительный метод аккумуляции денежных ресурсов и их перераспределения не был ликвидирован. Тем не менее в структуре банковских активов произошло разграничение двух групп операций - краткосрочного кредитования и долгосрочного финансирования. Структура кредитной системы на 1 октября 1929 г., а также объемы кратко - и долгосрочного кредитования представлены в табл. 7. 4 {1, с. 402}.

Таблица 7. 4

Структура кредитной системы СССР на 1 октября 1929 г.

Всоответствии с приведенными данными в табл. 7. 4 ведущее положение по краткосрочному кредитованию занимал Госбанк (79,1 %). Основные долгосрочные операции осуществлялись Банком долгосрочного кредитования промышленности (40,9 %), системой коммунального кредита (32,1 %) и системой сельскохозяйственного кредита (20,9 %). Так как межотраслевое перераспределение средств проводилось через бюджет, то банки долгосрочного кредитования были тесно связаны с последним.

Втечение реконструктивного периода вопрос о безвозвратном финансировании промышленности приобрел особое значение. Темпы прироста долгосрочного кредитования увеличивались из года в год. К 1928 г. они превышали темпы прироста краткосрочного кредитования в 3 раза. Фондами кредитования пользовались предприятия госпромышленности и энергоснабжения (53,3 % общей задолженности), сельскохозяйственная кооперация (15,3 %), госторговля (8,1 %) и ряд других групп банковской клиентуры. Частному капиталу доступ к кредитным ресурсам был практически закрыт, на его долю приходилось только 0,6 % общего объема предоставленных средств.

Главной особенностью зарождающейся социалистической кредитной системы было общегосударственное планирование кредита. Кредитный план определял предполагаемую динамику основных банковских показателей, но во многом носил прогнозный характер. Реальные объемы банковских операций не всегда совпадали с запланированными, что объяснялось, в частности, недостаточной разработкой методов кредитного планирования и колебаниями хозяйственных процессов. Тем не менее этот план являлся обязательной директивой для банковского сектора.

Наряду с банковским широкое распространение в этот период получил

государственный кредит, с помощью которого привлекались свободные денежные средства. С 1926 по 1928 г. долг государства возрос в 3 раза и составил на 1 января 1928 г. 1300 млн руб. (без включения займа хозяйственного восстановления). Государственные займы, носящие, как правило, обязательный характер, распределялись среди предприятий и организаций, помещающих в облигации часть своих резервных капиталов, а также среди населения. Займы распространялись путем коллективной подписки и их главными держателями становились рабочие и служащие.

Другим важным каналом привлечения средств населения являлись вклады в сберегательных кассах. На 1 октября 1928 г. они составили 315 млн руб. Сопоставление этих сумм с данными по государственным займам позволяет сделать вывод о незначительном объеме вкладных операций, проводимых сберкассами. При этом все привлеченные от населения средства помещались в облигации госзаймов.

Постепенный процесс преобразования кредитной системы с целью ее адаптации к условиям централизованного планирования был завершен кредитной реформой 1930 г. Радикальные изменения были внесены как в организационную структуру, так и в формы банковской деятельности.

Для упорядочения движения продукции в рамках обобществленного сектора полностью было ликвидировано коммерческое кредитование и заменено прямым банковским. Предприятиям запрещалось отпускать товары и оказывать друг другу услуги в кредит. Таким образом, товарные векселя исключались из коммерческого оборота, что привело к ликвидации банковских операций по их учету. Другие банковские операции были упрощены и рационализированы. При значительном сокращении их разнообразия наибольшее распространение получили единые контокоррентные счета, которые обеспечивали точность и прозрачность взаимоотношений банка и клиентов. Сальдо по такому по счету устанавливалось в плановом порядке и отклонение от плана позволяло судить о положении предприятия. Контокоррент стал всеобщей формой банковского кредитования и приобрел универсальный характер. Распоряжение контокоррентным лимитом фактически означало, что предприятие имеет право на получение доли общественной продукции в предварительном порядке.

Извлечение прибыли исключалось в работе советской кредитной системы. Ее деятельность была направлена на выполнение экономических задач, поставленных пролетарским государством. При проведении кредитных операций основное внимание уделялось выполнению планово-контрольных функций. Финансовой контроль осуществлялся за расходованием клиентами ссуд и безвозвратных выдач согласно принципу народно-хозяйственной целесообразности. Кредитные операции носили исключительно планово-целевой характер. Средства выдавались согласно установленному плану на определенную цель, выполнение которой проверялось в процессе использования кредитов.

Советские экономисты полагали, что с расширением общественной собственности потребность в кредите будет постепенно отмирать, а сам он утратит свою сущность. Постепенный процесс ликвидации кредитных отношений приводит к тому, что банки становятся органами общественной бухгалтерии. Тем не менее предполагалось, что кредит сыграет важную роль в процессе перехода от капитализма к социализму и его следует использовать как рычаг переустройства общества. Кредит входил в сферу планового регулирования народно-хозяйственных процессов. Централизованная кредитная политика, направленная на подчинение всех банковских операций, являлась средством укрепления социалистического способа производства. Кредитные ресурсы, аккумулированные и эмитируемые, использовались для реализации экономической политики государства, обеспечения равновесия общественного производства, проведения индустриализации промышленности и коллективизации сельского хозяйства. В дальнейшем роль банковского кредита как «орудия стимулирования и контроля рублем» еще больше возросла.

Кредитные отношения в социалистическом хозяйстве обслуживались банками - государственными экономическими институтами, осуществляющими планомерное

перераспределение денежных средств, а также денежный учет и контроль за финансово-хозяйственной деятельностью предприятий.

Врезультате реформы 1930 г. было завершено создание кредитной системы распределительного типа. Ее структура была перестроена по функциональному признаку: выделен общегосударственный банк краткосрочного кредитования и создан банковский аппарат для обслуживания капитальных вложений. Советская кредитная система была монобанковской и состояла из нескольких соподчиненных звеньев: Госбанка СССР; четырех всесоюзных специальных банков долгосрочного финансирования и кредитования капитальных вложений - Промбанка, Сельхозбанка, Торгбанка и Цекомбанка;

Внешторгбанка, выполняющего часть операций по обслуживанию внешнеэкономической деятельности и внешней торговли; сберегательных касс. Основным звеном советской кредитной системы являлся Государственный банк СССР, выступающий единым центром краткосрочного кредитования, расчетным и кассовым центром страны. Госбанк реализовывал эмиссионные функции, кассовое исполнение государственного бюджета, планомерное регулирование денежного обращения, концентрировал валютные фонды. В нем были сосредоточены денежные ресурсы и платежный оборот страны. Госбанк имел разветвленную филиальную сеть, что давало возможность осуществлять расчетно-кассовое обслуживание всех предприятий и организаций.

После реформы продолжали изменяться и совершенствоваться методы банковской деятельности. Кроме того, потребности развивающейся социалистической экономики приводили к необходимости структурной перестройки кредитной системы.

Значительная реорганизация была проведена в 1959 - 1962 гг. Сельхозбанк, Торгбанк и Цекомбанк были ликвидированы. Все проводимые ими операции и сеть учреждений перешли в ведение Госбанка, которому были поручены функции по финансированию и долгосрочному кредитованию сельского и лесного хозяйства, потребительской кооперации, а также банковское обслуживание населения, ранее осуществлявшееся коммунальными банками. Промбанк был преобразован в Стройбанк - Всесоюзный банк финансирования капитальных вложений, на который было возложено осуществление финансирования отраслей народного хозяйства. В 1962 г. в ведение Госбанка были переданы сберкассы, аккумулирующие свободные средства населения, ранее находившиеся в системе Министерства финансов СССР. Благодаря этому ссудный фонд Госбанка значительно увеличился, что способствовало расширению его кредитных ресурсов, направляемых на интенсификацию и повышение эффективности общественного производства.

Врезультате осуществленных преобразований сложилась государственная кредитная система СССР, включающая Госбанк, Стройбанк, Внешторгбанк, гострудсберкассы и ломбарды, которая просуществовала до перестройки народного хозяйства, начавшейся в середине 1980-х гг. Кредитная система СССР была представлена в основном банковскими учреждениями. Кредитные организации небанковского типа и парабанковские кредитные организации, такие как кредитные кооперативы, общества взаимного кредита и другие, были ликвидированы в процессе социалистических преобразований кредитной сферы. Специальных финансово-кредитных организаций - страховых компаний, инвестиционных фондов, пенсионных фондов - в СССР не существовало, поскольку системы страхования и пенсионного обеспечения имели государственный характер и были составной частью государственных финансов.

Подавляющая часть инвестиций в экономику осуществлялась централизовано за счет средств государственного бюджета, а в период после экономической реформы 1965 г. и за счет средств самих предприятий. Банковские кредиты составляли весьма незначительную долю в инвестиционном финансировании. Независимо от источника инвестиции производились на основании государственных планов капитального строительства и финансирования капиталовложений. Непосредственно финансирование капиталовложений, контроль за соблюдением государственных планов и целевым использованием средств на капиталовложения осуществлял Стройбанк СССР.

Характер и структура кредитной системы СССР в целом соответствовали принципам централизованной плановой экономики. Кредитные отношения носили плановый характер, формы их организации были подчинены задачам общегосударственного контроля за движением денежных потоков в экономике. Кредитная система полностью была государственной и имела одноуровневую структуру, поскольку денежно-кредитное регулирование (которое осуществлялось путем составления кредитных и кассовых планов) и кредитование предприятий и организаций проводились одним банком - Госбанком СССР. Переход к рынку потребовал радикальных изменений в кредитной сфере.

Реформирование государственной кредитной системы началось в рамках проведения радикальной экономической реформы 1987 г. Оно предусматривало изменение организационной структуры банковской системы, повышение роли банков в экономике и усиление их влияния на развитие народного хозяйства. Концепция реорганизации банковской системы, разработанная в 1987 г., предусматривала решение следующих задач.

1.Создание двухуровневой банковской системы, верхний уровень которой должен был занять Госбанк СССР как центральный банк страны, а нижний - вновь созданные государственные специализированные банки (Промстройбанк, Жилсоцбанк, Агропромбанк, Внешэкономбанк, Сбербанк). На эти банки возлагалось кредитно-расчетное обслуживание соответствующих народно-хозяйственных комплексов. Госбанк должен был осуществлять функции координатора деятельности специализированных банков и проводника единой государственной денежно-кредитной политики.

2.Перевод государственных специализированных банков на хозрасчет и самофинансирование, повышение заинтересованности их низовых звеньев в эффективном и качественном обслуживании предприятий различных отраслей экономики.

3.Внедрение новых форм и методов кредитных отношений с предприятиями и организациями (кредитование по совокупности материальных запасов и производственных затрат, вексельные расчеты, факторинг, лизинг и др.).

В результате реорганизации системы банков усилились их связи с народным хозяйством, повысилась роль кредита в инновационном процессе, улучшилась структура кредитных вложений. Однако принципиальных изменений в кредитной сфере не произошло (на самом деле они и не предполагались): сохранилось централизованное распределение ресурсов, не была ликвидирована монопольная структура банковской системы, поскольку сферы влияния между банками были распределены административным путем по ведомственному принципу, не были созданы условия для свободного перелива капитала и развития финансового рынка. Госбанк СССР, подчиняясь Правительству, оставался административным органом и не мог проводить самостоятельную денежно-кредитную политику. Он не сумел овладеть присущим центральному банку инструментарием воздействия на денежно-кредитную сферу. Проблемы экономического управления денежным оборотом страны, регулирования деятельности низовых звеньев банковской системы, развития конкуренции между банками обусловили потребность в углублении реформ в банковской сфере.

В 1988 г. начался второй этап банковской реформы, который ознаменовался созданием коммерческих банков на паевой и акционерной основах. На этом этапе необходимо было решить две основные задачи:

- создать новый механизм денежно-кредитного регулирования, который позволял бы правительству воздействовать на основные макроэкономические пропорции в условиях отказа от централизованного планирования;

- сформировать институциональную структуру финансового рынка и обеспечить условия для свободного перелива капитала, мотивируемого рыночными критериями.

Решающее значение для создания паевых и акционерных банков имели законы СССР

от 26 мая 1988 г. № 8998-XI «О кооперации в СССР» (в ред. от 19. 06. 92)[Ведомости Верховного Совета СССР (далее - ВВС СССР). 1988. № 22. Ст. 355; Ведомости Съезда народных депутатов и Верховного Совета СССР (далее - ВСНД и ВС СССР). 1989. № 12. Ст.