ДКБ Сафиуллин — копия / книги и статьи / ДКБ - Белоглазова

.pdfкоторые приводят к нарушению равновесия либо на отдельных рынках (см. 2. 1), либо на всех них сразу. Под равновесием рынка понимается соответствие спроса и предложения на нем. Все рынки тесно взаимосвязаны между собой (см. рис. 2. 1), поэтому нарушение равновесия на одном из них, как правило, приводит к нарушению общего макроэкономического равновесия. Если рынок способен к саморегулированию без вмешательства государства, то говорят о совершенном рынке. При этом подразумевается, что действие рыночного механизма основано на гибком приспособлении к изменяющимся условиям заработной платы, уровня товарных цен, ставок процента и др.

Гибкость рыночного механизма. В макроэкономической теории существуют два основных подхода к степени гибкости рыночного механизма: классический и кейнсианский. Классическая школа считает рынок совершенным, с ярко выраженной тенденцией к обеспечению полной занятости и максимально возможному выпуску продукции (потенциальный выпуск). Кейнсианская школа, наоборот, исходит из того, что рыночные регуляторы не являются абсолютно гибкими, поэтому требуется вмешательство государства для устранения неравновесия, вызываемого шоками. Были разработаны также компромиссные модели с целью синтеза этих двух концепций.

В настоящее время большинство экономистов приходит к выводу, что степень гибкости рыночных регуляторов различна и зависит от того, на каком временном отрезке анализируется реакция экономики на шоки. Различают длинный и короткий периоды. Первый из них считается достаточным для того, чтобы указанные рыночные регуляторы привели экономическую систему в новое равновесное состояние. С этим положением, выдвигаемым представителями классической школы, согласны и многие кейнсианцы.

Различия в подходах наиболее ярко проявляются относительно короткого периода. Он считается недостаточным для достижения равновесного состояния, которое обеспечило бы полную занятость и потенциальный выпуск. Представители классической школы далеко не все согласны с этим положением. Некоторые из них предложили собственные модели поведения экономической системы в коротком периоде, построенные на предпосылке о полной гибкости заработной платы, ставки процента и цен. Вещественный капитал в обоих периодах рассматривается как наименьший, если только шоком не было вызвано такое изменение. Разработаны также модели поведения экономических систем в сверхдлинные периоды, которые характеризуются изменением капитала.

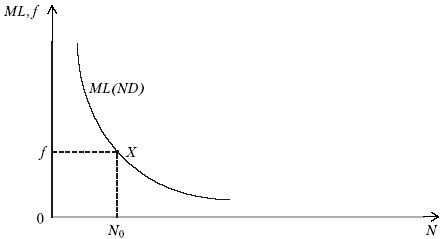

Равновесие на рынке труда. Последнее означает равенство объема спроса на труд и предложения труда. При его достижении обеспечивается полная занятость населения. Спрос на труд предъявляется фирмами, которые стремятся при этом максимизировать прибыль. Чем большее количество работников вовлекается в производственный процесс, тем в общем случае меньше производительность труда каждого последующего из них, т. е. в определенный момент наступает предельная производительность труда ML, измеренная в натуральных единицах.

Фирмы, которые стремятся максимизировать прибыль, будут нанимать работников до тех пор, пока предельная производительность труда ML не сравняется с рыночной ставкой реальной заработной платы f, выраженной в натуральных единицах выпуска. Таким образом, должно выполняться следующее соотношение: ML =f. Графически это представлено на рис. 2. 2.

Рис. 2. 2. Определение числа нанимаемых работников

Спрос на труд. В точке X реальная заработная плата совпадает с предельной производительностью труда, что соответствует числу работников NQ. Чем выше f, тем меньшее число работников будет нанято. Графически зависимость между реальной заработной платой и числом работников, которых хотят нанять фирмы, можно представить в виде линии, называемой линией совокупного спроса на труд (ND).

Основными факторами, воздействующими на линию ND, являются: а) запас накопленного в экономике страны капитала, б) «шоки» производительности. В коротком периоде запас капитала изменяется медленно. Резкие колебания (уменьшения) происходят только при стихийных бедствиях, войнах и т. п. Но в целом увеличение запаса накопленного в экономике капитала ведет к сдвигу линии совокупного спроса на труд вправо: при той же заработной плате фирмы готовы нанять большее число работников.

Под «шоками» производительности понимают колебания уровня общеэкономической эффективности, которые отражаются в изменении совокупного выпуска продукции независимо от затрат труда и капитала. Проявления «шоков» производительности многообразны. Например, это могут быть изменения в технологии производства, доступности для экономики ресурсов (информационных, топливно-энергетических и др.), за исключением труда и капитала, государственном управлении, социальных условиях. Благоприятные воздействия приводят к сдвигу линии ND вправо, в противном случае она смещается влево.

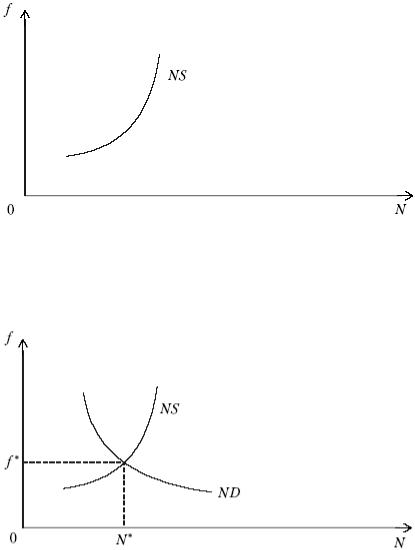

Предложение труда. Линия совокупного предложения труда (NS) отражает прямую зависимость между уровнем текущей реальной заработной платы и предложением труда, т. е. числом людей, которые желают работать (рис. 2. 3). На объем предложения труда положительно влияют (сдвигают линию NS вправо) такие факторы, как численность трудоспособного населения, участие его в процессе производства. Противоположное воздействие оказывают следующие факторы: накопленное богатство, ожидаемый уровень реальной заработной платы.

Рис. 23. Линия совокупного предложения труда

Под равновесием на рынке труда понимается равенство объемов совокупного спроса и предложения (рис. 2. 4).

Рис. 2. 4. Равновесие на рынке труда в длинном периоде

Фактором, который выравнивает рынок труда, служит уровень реальной заработной платы. На рис. 2. 4 f * - это реальная заработная плата, выравнивающая рынок труда, a N* - равновесный уровень занятости, называемый полной занятостью. При воздействии шоков либо на линию совокупного спроса, либо на линию совокупного предложения труда естественно изменяются равновесная ставка реальной заработной платы и полная занятость. Очевидно, что предложенная модель является идеальной, так как в ней предполагается, что отсутствует безработица. Для того чтобы устранить это расхождение с действительностью, ввели понятие «естественной безработицы». К ее основным составляющим относятся:

-структурная безработица, связанная с несоответствием структур совокупного спроса на труд (в профессиональном или региональном аспекте) и совокупного его предложения;

-фрикционная безработица, обусловленная наличием определенного периода времени,

втечение которого фирмы и работники могут найти друг друга.

К тому же, препятствиями для достижения реальной заработной платы равновесного уровня служат регулирование ее со стороны государства и политика профсоюзов.

Выпуск полной занятости. Это важное понятие отражает объем продукции (измеряемый, например, в ВВП), который может быть произведен в стране при условии, что рынок труда находится в равновесии. Такой выпуск достигается в экономике при полной занятости всех производственных ресурсов и высоком уровне общеэкономической эффективности. С другой стороны, можно говорить об объеме совокупного товарного

предложения - количестве товаров и услуг, которые фирмы планируют произвести при определенных условиях. В длинном периоде, как следует из сказанного выше, объем совокупного товарного предложения равен выпуску потенциальной занятости.

Равновесие на товарном рынке. Такое состояние наступает, если уравновешиваются объемы совокупного товарного спроса и предложения. При этом следует учитывать, что объем совокупного товарного спроса формируется на трех типах рынков: товаров, активов и финансовом (денежном). В рассмотренной выше макроэкономической модели экономики предполагалось, что совокупный спрос на рынке товаров и услуг равен совокупному предложению со стороны предпринимательского сектора. Это обеспечивается равенством совокупных доходов домашних хозяйств и государства совокупному объему продукции. Однако домашние хозяйства и государство предъявляют на товарном рынке спрос только на часть товаров и услуг, производимых в стране, исходя из объема располагаемых доходов, который они запланировали потратить на текущее потребление. Спрос на инвестиционные товары предъявляется фирмами, которые используют перераспределенные через финансовые институты или привлеченные на финансовых рынках финансовые ресурсы домашних хозяйств. Так как решения принимают разные лица, то это может приводить к несовпадению объема спроса на товарном рынке и совокупного выпуска (предложения товаров).

Согласно классической теории факторами, приводящими товарный рынок в равновесие, должны выступать цены на товарных рынках и ставки процента на рынках активов. Однако существует множество факторов, которые заставляют держателей портфелей активов менять их структуру, а это влияет на ставки процента. В результате объемы инвестиций и национальных сбережений не всегда сбалансированы. Активы можно представить условно двумя агрегированными группами: а) деньгами, б) неденежными активами. Деньги обладают высокой ликвидностью, но малой доходностью. У неденежных активов эти характеристики сочетаются иным образом. В реальности существует множество активов с разным сочетанием доходности и ликвидности. Количество определенного вида активов в портфелях экономических агентов представляет объем его совокупного предложения. Объем совокупного спроса на данный актив - его количество, которое экономические агенты хотят иметь в своих портфелях. Равновесие на рынке активов означает, что экономические агенты в целом удовлетворены структурой своего портфеля с точки зрения доходности, ликвидности, а также рискованности. При этом равновесие на всем рынке активов наблюдается, если имеет место равновесие на денежном рынке. Это означает, что экономические агенты не хотят увеличивать ликвидность портфелей за счет продажи доходных активов и не стремятся избавиться от денег путем покупки доходных активов.

Теперь рассмотрим подробнее, как формируется равновесие на товарном рынке в длинном периоде.

В рассмотренной модели кругооборота продуктов и доходов (см. 2. 1) было показано, что объем ВВП складывается из закупки товаров потребителями, государством и объема инвестиций. Если речь идет о спросе на товары со стороны потребителей Cd и государства G, а также инвестиционном спросе фирм Id, то он в совокупности, как уже отмечалось, может не совпадать с объемом предлагаемых товаров Y* (здесь мы для простоты считаем экономику закрытой). Основное условие равновесия товарного рынка записывается в данном случае следующим образом:

Y* =Cd + Id+G. (2. 1)

Может быть представлена и иная эквивалентная форма этого условия:

Y* - Cd - G = Id или Sd (п) = Id, (2-2)

где Sd (п) - объем планируемых национальных сбережений (частного сектора и государства).

Планируемые национальные сбережения - это часть дохода от совокупного выпуска Y*, которую не планируют использовать на текущее потребление домашние хозяйства и государство. Факторы, которые влияют на планируемый объем национальных сбережений, фактически аналогичны тем, которые оказывают воздействие на объем частного потребления

и государственных сбережений. Государственные закупки и сбережения определяются в основном политическими причинами.

Частные потребление и сбережения. Рассмотрим, какие факторы и как влияют на их объем.

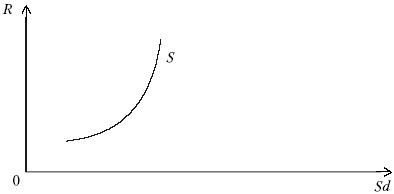

Увеличение реальной ставки процента R ведет к росту сбережений. Другим фактором, также способствующим накоплению сбережений, является увеличение текущего выпуска продукции, а следовательно, доходов. Если же ожидается повышение доходов в будущем, то это увеличивает потребление и уменьшает сбережения в текущем периоде. Изменение государственных закупок при постоянных текущих налогах на ту же величину, но в обратном направлении изменяет национальные сбережения. Так, уменьшение расходов на государственные закупки на ту же сумму увеличивает государственные сбережения. Частные сбережения при этом остаются на том же уровне. Таким образом, с сокращением затрат на государственные закупки общая величина национальных сбережений возрастает на всю сумму уменьшения этих закупок.

Изменение налогов при постоянном объеме государственных закупок в том же направлении, но на меньшую величину изменяет национальные сбережения. Так, при повышении налогов государственные сбережения растут на всю сумму увеличения налогов, а частные сбережения несколько сокращаются. Последнее связано с уменьшением располагаемого дохода домашних хозяйств. Таким образом, с ростом налогов общая сумма национальных сбережений увеличивается, но на меньшую сумму, чем повысились налоги. Политика государства в области доходов (налогов), государственных закупок и сбережений называется фискальной, или бюджетной, политикой.

Линия сбережений (S) показывает зависимость объема планируемых национальных сбережений от уровня реальной ставки процента (рис. 2. 5).

Рис. 2. 5. Линия сбережений

Влияние всех факторов, кроме реальной ставки процента, на планируемые национальные сбережения приводит к сдвигу линии 5 либо вправо, либо влево.

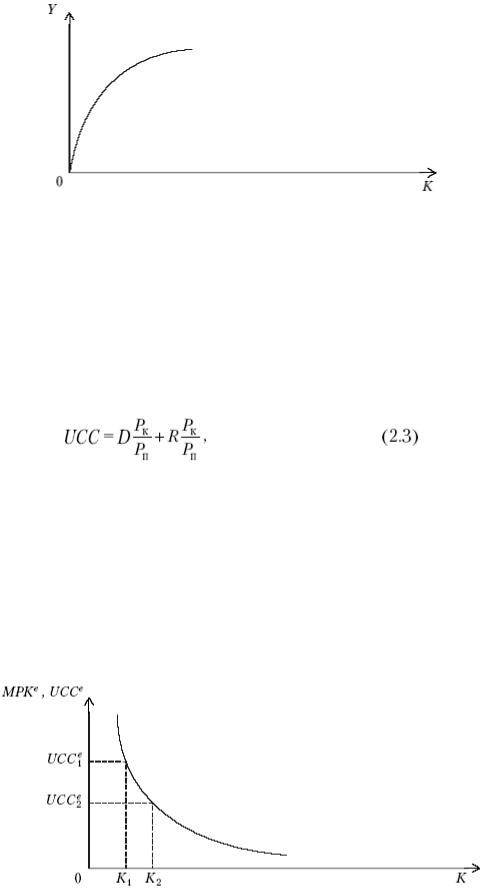

Инвестиции фирм. Фирмы планируют инвестиции в текущем периоде, исходя из представлений о соотношении предельного продукта капитала МРК (выгоды от использования дополнительной единицы капитала в физической форме) и издержек UCC, связанных с дополнительной единицей капитала. Линия предельного продукта капитала показывает зависимость прироста совокупного выпуска Y от каждой вовлекаемой в производство дополнительной единицы капитала К (рис. 2. 6).

Рис. 2. 6. Линия предельного продукта капитала

В соответствии с законом убывающей предельной производительности капитала каждая вновь вовлекаемая в производство его единица дает прирост выпуска, но он уменьшается по мере увеличения объема капитала в производстве.

Издержки использования единицы капитала за определенный период включают:

1)издержки износа, связанные с тем, что каждый год единица капитала теряет часть своей стоимости;

2)процентные издержки, если фирма использует заемные средства. В целом издержки использования единицы капитала (в физическом выражении) могут быть представлены следующим образом:

где D - норма износа; Р к - цена одной единицы капитала; Р п - цена одной единицы продукции.

Поскольку существует значительный лаг времени между принятием инвестиционных решений и отдачей от них, то эти решения принимаются в текущем периоде на основе оценки ожидаемых в будущем предельного продукта капитала МРК е и издержек использования его дополнительной единицы UCC e.

Для фирм, которые максимизируют прибыль, желательным в будущем является такой объем капитала, чтобы для последней вводимой его единицы соблюдалось условие

МРК е = UCC e. (2. 4)

Графически это представлено на рис. 2. 7.

Рис. 2. 7. Взаимосвязь ожидаемых издержек использования капитала и его

желательного объема

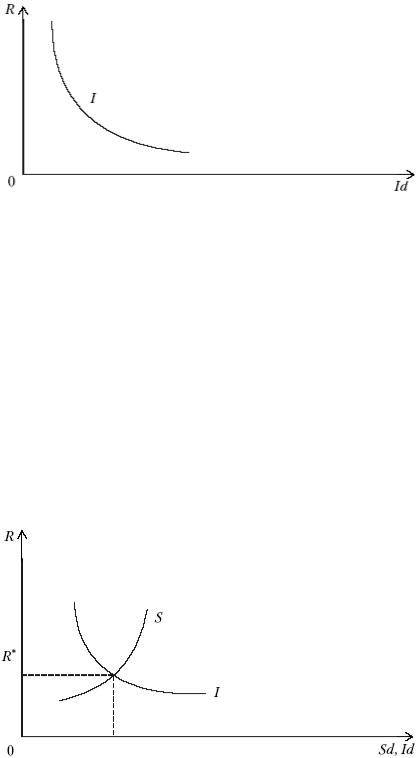

При росте ожидаемых издержек капитала (от UCC e2 до UCC e1) планируемый в будущем объем инвестиций уменьшается (с К 2 до К 1). Реальная ставка процента R напрямую влияет на величину ожидаемых издержек использования капитала, но в обратном направлении - на желательный в будущем объем капитала и планируемый в текущем периоде объем инвестиций Id. Обратная зависимость объема инвестиций от реальной ставки процента отображается линией инвестиций (I) (рис. 2. 8).

Рис. 2. 8. Зависимость планируемого объема инвестиций от реальной ставки

процента

К основным факторам, кроме реальной ставки процента, которые влияют на планируемый объем инвестиций, относятся ожидаемая производительность капитала и налоговая политика.

Сама ожидаемая производительность капитала является трудно прогнозируемым показателем, поскольку зависит от многих факторов (состояния рынка труда, прорывов в технологии, общей экономической эффективности и т. д.). Но если предполагается увеличение производительности капитала, то линия инвестиций сдвигается вправо.

Рост налогов, взимаемых с фирм, увеличивает издержки использования капитала, а следовательно, ведет к уменьшению объема планируемых инвестиций при любой ставке процента. В обратном направлении влияет введение налоговых льгот.

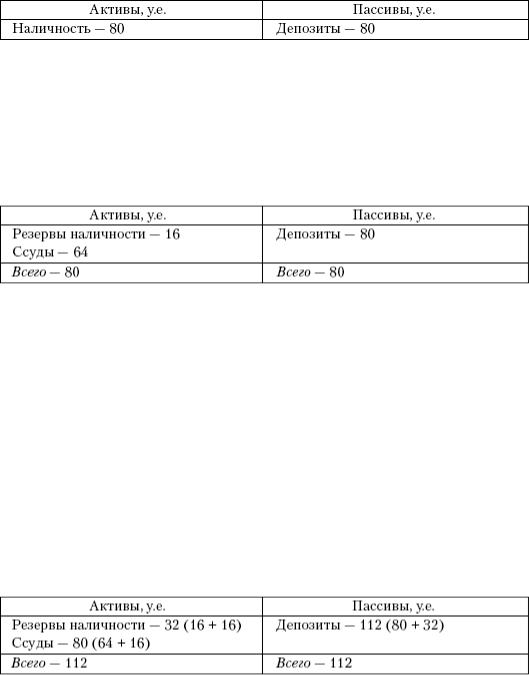

Равновесное состояние на товарном рынке в длинном периоде отображается точкой пересечения линии сбережений 5 и инвестиций I (рис. 2. 9). Фактором, выравнивающим товарный рынок, является установление равновесной реальной ставки процента R*.

Рис. 2. 9. Установление равновесия на товарном рынке в длинном периоде

Вывод. Если в экономической системе объем выпуска соответствует ее

потенциальному уровню Y*, а это, как отмечалось выше, означает равновесие на рынке труда, то в длинном периоде реальная ставка процента будет стремиться к равновесному уровню R*. При этом объем планируемых национальных сбережений Sd совпадает с объемом планируемых инвестиций Id. Последнее же в свою очередь означает, что суммарный объем совокупного спроса (Cd + Id + G) совпадет с объемом совокупного товарного предложения Y*.

Контрольные вопросы

1.Значения каких макроэкономических переменных определяются на рынке труда?

2.Что относится к благоприятным «шокам» производительности?

3.Что показывает линия предложения труда?

4.Как влияет реальная ставка процента на планируемый объем потребления?

5.Под воздействием каких факторов происходит сдвиг линии сбережений?

6.Какое влияние оказывает повышение реальной ставки процента на планируемый объем инвестиций?

7.Под воздействием каких факторов происходит сдвиг линии инвестиций?

8.В чем заключаются отличия в действии рыночных сил в длинном и коротком периодах?

2. 3. Цели и инструменты денежно-кредитной политики

Предложение денег. Денежно-кредитная политика направлена на поддержание общего макроэкономического равновесия в государстве. Осуществляет ее, как правило, центральный банк страны (ЦБ). Основное значение при выработке целей и методов денежно-кредитной политики придается установлению равновесия на рынках денег и активов. Именно от этого, как сказано выше, зависит баланс между национальными сбережениями и инвестициями, а от последнего в свою очередь - общий макроэкономический баланс.

Денежная масса. При выработке методов денежно-кредитной политики центральный банк страны в первую очередь стремится воздействовать на объем предложения денег, или денежную массу M s. Под последней понимается количество ликвидных средств у экономических агентов в виде наличных денег и средств на чековых депозитах. Различают при этом номинальный объем предложения денег, выраженный в количестве денежных единиц, и реальный объем их предложения, зависящий также от существующих цен на продукцию и показывающий количество товаров, которые можно купить при данном уровне цен (M s/P). На объем предложения денег помимо центрального банка влияют также решения, принимаемые экономическими агентами - домашними хозяйствами, предпринимательским сектором и коммерческими банками.

Основу денежной массы составляют наличные деньги, т. е. банкноты центрального банка и монеты. Они поступают в обращение в результате покупки центральным банком у экономических агентов других активов, в частности ценных бумаг, золота, иностранной валюты. Сумма денег, которая эмитирована центральным банком в наличной (банкноты) и безналичной (остатки на счетах в ЦБ) формах, называется денежной базой (М b).

Денежный мультипликатор. При отсутствии коммерческих банков (КБ) денежная масса равнялась бы денежной базе. Однако экономические агенты, продав свои активы, часть их держат в виде наличности у себя, а часть - в форме банковских депозитов, которые в сумме составляют денежную массу (например, соответственно 20 и 80 %). Далее будем исходить из первоначальной суммы денежной базы в 100 у. е. Для данного случая общий балансовый отчет коммерческих банков представлен в табл. 2. 1.

Таблица 2. 1

Исходный баланс системы коммерческих банков

Банки могут по-разному использовать имеющуюся у них наличность. Одну ее часть они резервируют на случай изъятия денег вкладчиками и иные цели, а также исходя из резервных требований ЦБ, другую используют для проведения активных операций. Здесь предполагается, что 20 % идет в резерв, а остаток - для предоставления ссуд. После этого баланс приобретает вид, представленный в табл. 2. 2.

Таблица 2. 2

Баланс системы коммерческих банков после предоставления ссуд

После этой операции экономические агенты будут располагать наличностью в 84 у. е. (20 + 64), а коммерческие банки - в 16 у. е. В результате произошло перераспределение средств денежной базы. В то же время денежная масса возрастает, поскольку уже составляет 164 у. е. (80 у. е. депозитов + 84 у. е. наличности у экономических агентов). Депозиты представляют при этом требования агентов к коммерческим банкам на снятие денег.

Допустим, что полученные в ссуду деньги (64 у. е.) экономические агенты потратили на покупку товаров и услуг. Продавцы последних оставляют часть наличности (например, 50 %) у себя, а часть размещают в банке на депозите. Банки опять в той же пропорции, как и ранее, распределяют денежные средства между резервами и новыми ссудами. В результате баланс системы коммерческих банков принимает вид, представленный в табл. 2. 3. Теперь денежная база распределяется следующим образом: наличность у экономических агентов - 68 у. е. (20 + 32 + 16), где 32 у. е. находятся у продавцов, а 16 у. е. - новые ссуды; у коммерческих банков - 32 у. е. (16 + 16).

Таблица 23

Баланс системы коммерческих банков после нового предоставления ссуд

Процесс расширения денежной массы называется денежной мультипликацией. Он может быть продолжен и далее, однако у него есть границы. Достаточно предположить, что все наличные деньги, которые имеются у экономических агентов, размещаются ими в коммерческих банках. Тогда вся эмитированная центральным банком наличность сосредоточится в системе коммерческих банков, представляя собой резервы для наличного покрытия депозитов. При норме резервного покрытия в 20 % максимальная сумма денежной массы (депозитов) составила бы, как легко показать, 500 у. е. Дальнейшее наращивание денежной массы невозможно, так как вся имеющаяся в экономике наличность образует резервы для частичного покрытия уже открытых депозитов, включая оформление предоставленных ссуд. В экстремальном случае баланс системы коммерческих банков будет выглядеть так, как он представлен в табл. 2. 4.

Таблица 2. 4

Баланс системы коммерческих банков при размещении экономическими агентами всей суммы наличности в них

Таким образом, общее увеличение денежной массы по сравнению с денежной базой по завершении эффекта мультипликативного процесса составит:

где т - денежный мультипликатор; CUR - наличность у экономических агентов; DEP - банковские депозиты; RES - банковские резервы; cur - коэффициент обналичивания, который показывает, каким образом экономические агенты распределяют деньги на наличность и депозиты; res - коэффициент резервирования.

Таким образом, денежный мультипликатор m показывает, в какое количество денежной массы превращается каждая наличная денежная единица, выпущенная в обращение центральным банком.

Чем больше склонность домашних хозяйств к сбережениям в форме депозитов (уменьшение коэффициента cur), тем сильнее выражен эффект мультипликации. То же самое происходит и при уменьшении коэффициента res. В обоих случаях именно коммерческие банки в совокупности служат передаточным звеном при операциях по расширению денежной массы. Однако в полной мере они не могут влиять на увеличение склонности домашних хозяйств к сбережениям, а нормы резервирования ими могут уменьшаться до определенных пределов, устанавливаемых центральным банком.

Инструменты денежно-кредитной политики. Центральный банк может воздействовать на объем предложения денег с помощью изменения величин либо денежной базы, либо денежного мультипликатора. Легче управляемой для ЦБ является денежная база. Инструменты денежно-кредитной политики как раз и применяются для воздействия на указанные параметры. При всех различиях в механизме данной политики в отдельных странах существует общепринятый инструментарий, используемый центральными банками.

Операции на открытом рынке. Последние представляют собой куплю-продажу ценных бумаг государства у коммерческих банков и экономических агентов. Эти операции изменяют непосредственно денежную базу. Так, если ЦБ покупает ценные бумаги, то он переводит деньги на счета КБ, т. е. увеличивает депозиты системы коммерческих банков. По системе Т-счетов это будет выглядеть так, как представлено в табл. 2. 5. Дальнейшее использование депозитов коммерческими банками для выдачи ссуд приведет к росту и денежной массы.

Таблица 2. 5

Рост денежной базы при покупке центральным банком государственных ценных бумаг у коммерческих банков

Обратная ситуация возникнет при продаже центральным банком ценных бумаг