Рекомендуемая литература

Коваль А.Г., Трофименко О.Ю. Латинская Америка в торговых спор ах ВТО: тенденции и перспективы // Латинская Америка. — 2012. — №8.

Трофименко О.Ю. Механизм разрешения споров в ГАТТ/ВТО // Вестник Санкт- Петербургского университета, Сер. 5. — 2008. — Вып. 2.

Смбатян А.И. Международные торговые споры в ГАТТ/ВТО: избранные решения (1952-2005 гг.). М.: Волтерс Клувер, 2006.

РгепсИ Б., 8аы1 М., №ЪИе М.Б. 1п1егпаИопа1 Ьа^ апд Б18ри1е 8еИ1етеп1. РгоЫетз апд ТесЬшдиез. Ох!огд, 2010.

ТЬе ^ТО Б18ри1е 8ей1етеп1 Ргоседигез. А СоИесИоп о! Ше Ке1еуап1 Ье§а1 Тех1§. ТЫгд БдШоп. ^ТО, СатЬпдде итуегзНу Рге§8, 2012.

АдУ1§огу Сеп1ге оп ^ТО Ьа^, ^^^.асМ.сЬ

^ТО Б18ри1е 8е111етеп1, Ы1р://^1о.ог§/еп§118Ь/1га1ор_е/д18ри_е/д18ри_е.Ыт

Глава 18. Российский автопром: проблемы и перспективы развития в условиях присоединения к вто

В современных условиях автомобильная промышленность является важной составляющей машиностроительного комплекса и всей обрабатывающей промышленности России. Отечественный автопром представлен предприятиями во всех сегментах автомобилестроения. В Российской Федерации налажено производство легковых автомобилей, легких коммерческих автомобилей, грузовых автомобилей и автобусов, прицепного состава, специальной и военной автомобильной техники, а также автомобильных компонентов (двигателей, трансмиссий, ходовых частей, автотракторного электрооборудования и автомобильной электроники и др.), автомобильных материалов, а также научно-исследовательскими и проектно-конструкторскими организациями. В настоящее время в отрасли действует около 400 предприятий и организаций.298

Согласно официальным данным Минпромторга в настоящий момент автомобильная промышленность Российской Федерации создает порядка 1% ВВП, обеспечивая около 400 тыс. рабочих мест непосредственно в компаниях-производителях автомобилей и комплектующих. Кроме того, отрасль создает около 1 000 000 рабочих мест в зависимых и дилерских компаниях.299

Производство автомобильной техники осуществляется в тесной кооперации с предприятиями электротехнической, металлургической, химической, электронной, легкой и других отраслей промышленности. Благодаря мультипликативному эффекту автомобилестроение обеспечивает в смежных отраслях дополнительную занятость в экономике страны около 4,5 млн. человек.300

Если сравнивать значимость автомобильной промышленности в России с аналогичными показателями в других странах, то следует отметить, что указанный выше показатель доли отрасли в отечественном ВВП (около 1%) заметно ниже аналогичных показателей в ведущих странах- производителях. По странам Евросоюза, имеющим данную отрасль, ее доля в ВВП составляет порядка 2—3%. В наиболее крупных странах- производителях этот показатель превышает 3%. Так в Германии эта доля равна 3,3%, во Франции — 3,4%, а в Италии — 4,7%.301Вклад автопр ома в ВВП США также достаточно высок и составляет 3,6%.302Существенное отставание от развитых стран характерно для отечественной автоиндустрии и по показателям трудоемкости производства и производительности труда. Российская автомобильная промышленность выпускает продукции в натуральном выражении меньше почти в 6,5 раз (1,7 млн. автомобилей в России против примерно 11 млн. в США). При этом в нашей стране выработка на одного рабочего составляет примерно 4,4 автомобиля в год, а в США — около 12 автомобилей в год (в России в автомобильной промышленности занято около 400 тысяч человек, а в США — около 800 тысяч).303

Хотя в целом ряде стран (Япония, Чехия, Великобритания и др.) автопром в большей степени производит продукцию на экспорт, промышленность многих других стран (США, Китая, Индии и др.) развивается с прицелом, в первую очередь на национальный рынок автомобилей.304Россия также следует последней тенденции. Основная часть продукции российского автоиндустрии ориентирована на отечественный рынок. Соответственно, тенденции развития отрасли теснейшим образом связаны с тенденции развития авторынка. Спрос на автомобили в России большую часть из последних 20 лет заметно рос, что сказалось на росте обеспеченности населения страны собственным пассажирским автотранспортом.

Поскольку в наиболее полном виде статистика представлена по производству пассажирского автотранспорта и, кроме того, основную по-стоимости часть продукции отрасли составляет пассажирский автотранспорт (87,4% по итогам 2011 г.)305, в данной работе мы будем опираться на данные, касающиеся именно этой важнейшей составляющей автопрома. По данным отраслевой статистики, на каждую тысячу жителей России приходится 250 автомобилей, то есть по статистике авто имеется у каждого четвертого жителя страны. Именно такие цифры приводит агентство «Автостат» по данным на начало 2012 года.306По данным этого агентства, общий парк легковых автомобилей в РФ — около 35,5 миллионов единиц. Данный показатель является уровнем стран Западной Европы 70-х годов прошлого столетия. Сей

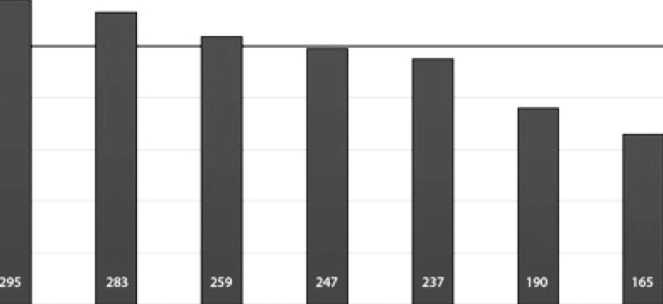

час же в Евросоюзе среднее количество автомобилей на 1000 человек — 480 единиц, а в некоторых отдельных высокоразвитых странах мира этот показатель достигает 600 автомобилей на тысячу жителей.307Ситуация отличается в зависимости от региона. Количество автомобилей на 1000 жителей отличается по крупным городам России. Так, в Москве их количество составляет 295, в Санкт-Петербурге — лишь немногим меньше (283), в Екатеринбурге — 259, в Ростове-на-Дону — 247, в Новосибирске — 237, в Хабаровске — 190, а в «старой» автомобильной столице России городе Тольятти — только 165 автомобилей на 1000 жителей.308Более наглядно эти данные представлены в диаграмме 1.

Количество

легковых автомобилей на 1 ООО жителей

№им ’С*«1-Г'*»р6|рг

ЁНТЦЖНОДО + Дху Шйрикм Тнзлмггн

мпииЬвпни!

350 - 300 ^

250

200 - 150 - 100 50 ■

О 1

Диаграмма 1

Источник: М1р://№№№.аи1опет.ги/аи1отагке1_пет/тдех.§МтГ?2012/01/11/1716378

Следует отметить, что российская автомобильная промышленность и отечественный авторынок в период мирового экономического кризиса оказались одними из наиболее «пострадавших». Произошло значительное падение объемов продаж и, соответственно, объемов производства. Наибольшие потери отрасль понесла в 2009 году. По данным федерального портала РКОТО^^.К^ производство легковых автомобилей за год сократилось на 59,4% по сравнению с 2008 годом и составило 597 тыс. штук. Отечественных моделей легковых автомобилей в 2009 г. изготовлено 316,9 тыс. шт. (36,1% объема 2008 г.) или

53,1% общего объема производства легковых автомобилей. Выпуск автомобилей иностранных марок составил 280,1 тыс. шт. (47,3% объема 2008 г.) или 46,9% общего объема производства легковых автомобилей, в том числе предприятиями, работающими в режиме «промышленной сборки» — 192,2 тыс. шт. (51,1% объема 2008 г.).

Наиболее существенные потери понес ОАО АвтоВАЗ. Уже в 2008 году компания начала терпеть убытки. Чистый убыток АвтоВАЗа по МСФО по итогам 2008 года составил 24,7 миллиарда рублей против прибыли в 3,7 миллиарда рублей в 2007 году, хотя выручка компании за год увеличилась на 2,4% — до 192,1 миллиарда рублей.309В 2008 году АвтоВАЗ продал на внутреннем рынке 640 тысяч автомобилей Ьайа. Уже в следующем году выручка крупнейшего российского производителя легковых автомобилей — снизилась на 47% по сравнению с 2008 годом — до 84,2 миллиарда рублей по РСБУ, а продажи автомобилей упали до 354 тысяч штук. Кроме того, года резко возрос и чистый убыток, который по итогам 2009 года составил 38,5 миллиарда рублей.310

При этом, компания играет градообразующую роль и обеспечивает десятки тысяч рабочих мест и стабильность целого региона. Кроме того, на АвтоВАЗ (с учетом занятых на самом предприятии, предприя- тиях-смежниках, членов их семей и социальные программы, финансируемые заводом) завязано более 79% жителей Тольятти. От него зависит не менее половины бюджета города, 20% — области.311

Чрезвычайно важная роль АвтоВАЗа заставляет Правительство РФ применить целый комплекс мер, направленных на поддержку отечественных автопроизводителей. В частности компания получает из бюджета прямую финансовую поддержку, только в 2009 году составившую по данным журнала «За рулем» 833 миллиона долларов США.312Премьер-министр Правительства РФ, В. В. Путин называет еще более высокую цифру — 75 миллиардов рублей.313Кроме этого, АвтоВАЗ в числе прочих автомобильных компаний России воспользовался другими мерами поддержки национальных производителей автопрома. Ведение повышенных 35%-х ввозных таможенных пошлин для автомобилей старше 3 лет помогло АвтоВАЗу в конкурентной борьбе с дешевыми возрастными иномарками. Программа утилизации автомобилей старше 10 лет также помогла, в первую очередь, автогиганту из Тольятти. Важную роль сыграла и программа льготного кредитования. На поддержку этих двух программ из бюджеты были потрачены десятки миллиардов рублей, в том числе 25 миллиардов рублей было потрачено на беспроцентные ссуды, 35 миллиардов рублей — на реструктуризацию долга предприятия и еще около 30 миллиардов рублей — на поддержку программы утилизации.314

Рост мировых цен на нефть и другие традиционные товары российского экспорта в 2010-11 годах повысил покупательскую способность российского населения, что неминуемо положительно сказалось на спросе на продукцию автопрома. Для российского рынка автомобилей 2011 год пока стал самым удачным периодом после кризиса. Объем продаж вырос на 40%, что в количественном выражении составляет 2,5 млн. новых автомобилей. Это позволило России впервые стать вторым по объему авторынком Европы после Германии. Выручка автопроизводителей подскочила на 70% и составила 58,9 миллиардов долларов США.315Продажи легких коммерческих автомобилей в России по итогам 2011 г. выросли на 28% по сравнению с предыдущим годом — до 174 487 единиц.316Основными факторами, повлиявшими на столь существенное увеличение рынка, по мнению директора по маркетингу Рогд 8о11ег8 Валерия Тараканова стали программа утилизации, государственное субсидирование кредитов, доступное кредитование и рост российской экономики в целом. «Многие торопились с покупкой новых автомобилей именно потому, что в 2011 году были очень выгодные для этого условия».317

Производство легковых автомобилей в России за 2011 год составило 1 миллион 737 тысяч, что на 44,5% больше, чем в 2010 году. Выпуск автомобилей иностранных марок составил 1 миллионов 71,3 тысяч (прирост 69,9% к 2010 г.). Из них предприятия, работающие в режиме промышленной сборки, изготовили 800,5 тыс. Производство отечественных моделей составило 665,7 тысяч (прирост 13,9%).318

АвтоВАЗ смог значительно улучшить свои позиции на волне общего исправления ситуации на рынке. По итогам 2011 года компания продала около 740 тысяч автомобилей и автокомплектов. Из них на внутреннем рынке — около 575 тысяч. Такие цифры приводятся в отчете, опубликованном пресс-центром компании. Это лучший объем продаж АвтоВАЗа в России за последние три года.319В целом по программе утилизации в только в январе 2011 года было продано 52% всех реализованных автомобилей ВАЗ.

Влияние присоединения России к ВТО неизбежно окажет влияние на развитие отечественной автомобильной индустрии и авторынка. Наиболее серьезные изменения ожидаются в сфере таможенного регулирования. Уровень ввозной таможенной пошлины будет снижен с нынешних 25% до 15%. Причем снижение будет происходить в течение 7-летнего переходного периода.320Причем основное снижение тарифа произойдет в последний год указанного переходного периода. Таким образом, уровень защиты отечественного рынка еще достаточно долго останется на довольно высоком уровне. Вряд ли стоит рассчитывать и на то, что все импортные автомобили будут сразу дешеветь в соответствии со снижением таможенной пошлины. Хотя, безусловно, рассчитывать на снижение цен на импортные автомобили российским покупателям стоит. Кроме того, уже в этом году предполагается снизить уровень импортных таможенных пошлин для автомобилей в возрасте 3—7 лет с нынешних 35% до докризисных 25%, Также будет снижена и специфическая составляющая таможенной пошлины с уровня 1,2—2,8 евро за каждый кубический см двигателя — до 0,7—1,6 евро. Это также даст очевидный повод для снижения цен и радости покупателей, но, скорее всего, не обрадует работников АвтоВАЗа и других производителей отечественных марок автомобилей. Виктор Христенко, до недавнего времени возглавлявший Минпромторг, назвал российский автопром, наряду с сельским хозяйством, «главными жертвами» присоединения к ВТО.321

Как будто в подтверждении тенденций данного прогноза крупней- тттий отечественный автопроизводитель вынужден был снизить объемы продаж в России. В первый месяц 2012 года они упали сразу на 21,4% по сравнению с аналогичным периодом 2011 г. и составили 29 034 автомобиля, сообщила пресс-служба компании. Снижение продаж вызвано сокращением производства устаревшего и наиболее дешевого семейства Ьада 2107 и завершением программы утилизации, которая в прошлом году оказала значительное влияние на весь автомобильный рынок, отметили в пресс-службе компании. России автомобилей Ьада. Кроме того АвтоВАЗ после присоединения к ВТО не сможет рассчитывать на те многомиллиардные субсидии из бюджета, которые компания получала в виде адресной поддержки, вроде тех, что предприятие, как указано выше, получило в 2009 году. При этом, конечно, правительство сможет поддерживать продажи автомобилей в России, но только не выборочно, а всех, в том числе, и зарубежных производителей.

Также следует ожидать изменения в порядке заключения соглашений о режиме промышленной сборки, так как они противоречат соглашению ТРИМС ВТО в части ограничения прав зарубежных инвесторов, навязывая им определенный уровень локализации. Также нельзя будет снижать или отменять пошлины или налоги на импортируемые запчасти и комплектующие для таких предприятий. Срок соглашений о режиме промышленной сборки, заключенных ранее, по заявлению Премьер-министра Правительства РФ, В.В. Путин, завершится к 2018 году322, а новые соглашения такого рода после присоединения к ВТО подписывать будет уже нельзя.

Действующие в России компании, по-разному воспринимают вызовы, связанные с присоединением к ВТО. Так, например, на АвтоВАЗе всерьез обсуждают введение запрета для всех своих работников приезжать на работу на автомобилях «чужой» марки.323Кроме того, с этого года в первые за 20 лет завод престал покупать для производства своих автомобилей отечественный стальной лист. Тем самым, АвтоВАЗ пытается сэкономить, но лишает части рынка НЛМК и ММК.

В любом случае, и АвтоВАЗ и его отечественные и зарубежные коллеги в отношении планов развития достаточно оптимистичны. Главные надежды связываются с потенциалом рынка. Средний возраст легковых автомобилей в России составляет 11,8 лет. Об этом говорится в исследовании структуры российского автопарка, проведенном аналитическим агентством «Автостат». При этом средний возраст иномарок существенно ниже — 8,4 года, в то время как парк отечественных легковых автомобилей почти в два раза старше — 14,8 лет. Из машин российского производства почти треть (32,2%) находится в возрасте свыше 20 лет. А среди иномарок таких автомобилей всего 11,4%.324

Кроме того, среднее количество автомобилей на душу населения еще далеко от мировых показателей. Так в нашей стране, как уже отмечалось выше, один автомобиль приходится на 4 жителей, в то время как, например, в Германии — на 2 человек, а в крупнейшей автомобильной державе мира — США на 1000 жителей зарегистрировано 765 автомобилей.325

Таким образом, перспективы роста очевидны. Несмотря на возможное снижение привлекательности России для переноса заводов по промышленной сборке, потенциал рынка слишком притягателен. Практически все ведущие мировые компании спешат заявить либо об увеличении производства на уже действующих заводах в нашей стране, либо о открытии в России новых автосборочных заводов. Согласно прогнозам аналитиков отрасли, российский рынок автомобилей при сохранении сложившихся тенденций стать крупнейшим в Европе, обогнав рынок Германии к началу 2017 года. Уже через 3-4 года объем продаж в стране должен достичь 4 миллионов автомобилей в год.326АвтоВАЗ (включая мощности «Ижавто») к 2017 году планирует обеспечивать производство около 1 миллиона 200 тысяч автомобилей.327Основная ставка при этом делается на сотрудничество с альянсом Кепаи11-М88ап, который в начале этого года увеличил свою долю в акционерном капитале АвтоВАЗа на 20% и получил контрольный пакет акций крупнейшего российского автопроизводителя.328С помощью КепаиИ-М88ап на АвтоВАЗе уже установлена платформе В0, на которой начат выпуск модели ЬАБА Ьагдш, а в конце года планируется запустить модель М88ап, в следующем году — Кепаи11. Таким образом, АвтоВАЗ должен стать мультибрендовым производителем. Выступая на совещании по развитию автомобильный отрасли в условиях вступления России в ВТО, В.В. Путин, говоря о «тех проблемах, которые возникают при присоединении России к ВТО», отметил, «что все эти проблемы, в целом, могут быть успешно решены при нашей консолидированной позиции и целенаправленных действиях правительства РФ и наших партнеров производителей. При этом не будет никакой необходимости нарушать правила и условия присоединения к ВТО».329

Россия уже стала вторым автомобильным рынком в Европе после Германии. Автопроизводители собираются лишь увеличивать объемы производства. К примеру, компания «Автотор» и канадская фирма Мадпа заключили соглашение о создании промышленного кластера. К 2018—2019 годах объем производства там должен составить от 250 до 350 тыс. автомобилей в год.

Строительство завода по производству двигателей развернул Уо1к8^адеп. Кроме того, стартовало производство автомобилей 8кода на заводе «Группы ГАЗ» в Нижнем Новгороде. Наращивает производство и АвтоВАЗ, планирующий вместе с альянсом Кепаи11-№88ап собирать до 350 тыс. автомобилей ежегодно, не считая автомобилей Ьада. Наконец, американский автогигант Рогд и российский производитель 8о11ег8 уже имеют производство на трех заводах и планируют открыть четвертый.

Как считают аналитики, в случае, если все производители сдержат обещания, российскому рынку грозит перенасыщение. К примеру, в ноябре 2012 года объем продаж остался на прежнем уровне, что говорит о некоторой стагнации рынка. Впрочем, в случае если предложение превысит спрос, российские автомобильные заводы смогут поставлять свою продукцию в Европу. Это решение может помочь производителям компенсировать потери от перенасыщения российского рынка.330