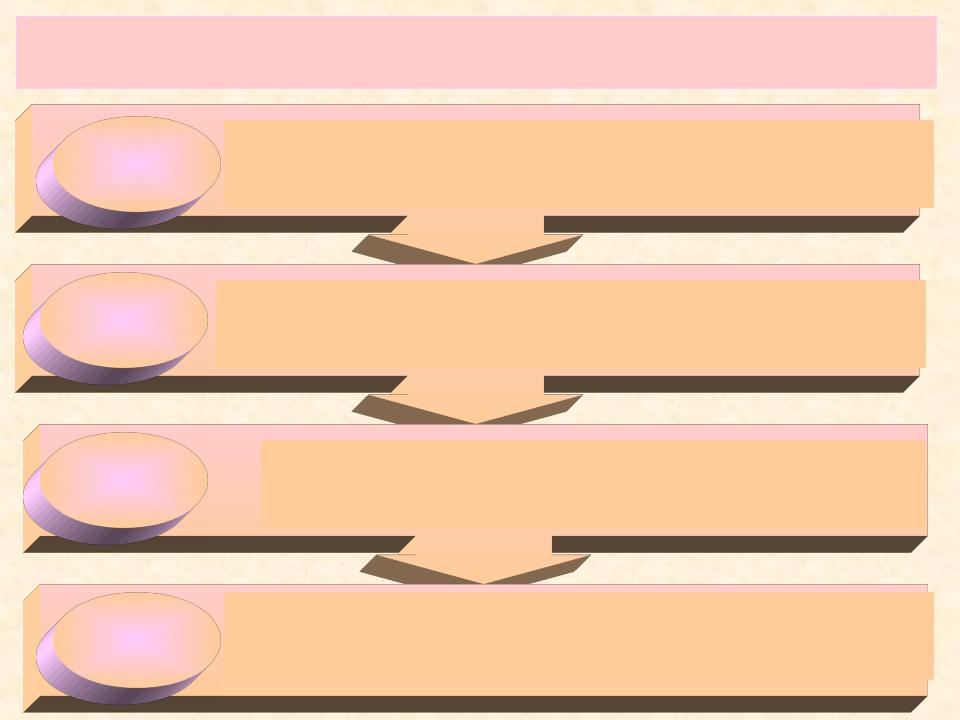

К документам в области регулирования бухгалтерского учета относятся:

1 |

Федеральные стандарты |

|

|

2 |

Отраслевые стандарты |

|

|

3 |

Рекомендации в области |

|

бухгалтерского учета |

||

|

4 |

Стандарты экономического субъекта |

|

|

Основной документ - Федеральный закон

«О бухгалтерском учете» от 06 декабря 2011 г. № 402-ФЗ определяет правовые основу

бухгалтерского учета, его содержание, принципы, организацию

1.Федеральные стандарты независимо от вида экономической деятельности устанавливают:

•определения и признаки объектов бухгалтерского учета, порядок их классификации, условия принятия их к бухгалтерскому учету и списания их в бухгалтерском учете;

•допустимые способы денежного измерения объектов бухгалтерского учета;

•порядок пересчета стоимости объектов бухгалтерского учета, выраженной в иностранной валюте, в валюту Российской Федерации для целей бухгалтерского учета;

•требования к учетной политике, инвентаризации активов и обязательств, документам бухгалтерского учета и документообороту в бухгалтерском учете;

•план счетов бухгалтерского учета и порядок его применения;

•состав, содержание и порядок формирования информации, раскрываемой в бухгалтерской (финансовой) отчетности;

•упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, для субъектов малого предпринимательства.

2. Отраслевые стандарты устанавливают особенности применения федеральных стандартов в отдельных видах экономической деятельности.

3. Рекомендации в области бухгалтерского учета применяются на добровольной основе.

4. Стандарты экономического субъекта предназначены для упорядочения организации и ведения им бухгалтерского учета.

Международные бухгалтерские принципы

Метод начисления

результаты операций признаются по факту их совершения (а не в том случае, если денежные средства или их эквивалент получены или выплачены

- кассовый метод)

Непрерывность

деятельности

предполагает, что организация

действует и будет действовать в обозримом будущем и не собирается и не нуждается в ликвидации или существенном сокращении масштабов деятельности

система условий и элементов построения учетного процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности организации и осуществления контроля за рациональным использованием производственных ресурсов и готовой продукции

•Первичный учет и документооборот

•Инвентаризация

•План счетов бухгалтерского учета

•Формы бухгалтерского учета

•Формы организации учетно- вычислительных работ

•Объем и содержание отчетности

Рыночные отношения

Повышение самостоятельности организаций

Самостоятельная разработка и принятие

учетной политики

Принятая организацией совокупность

Принятая организацией совокупность

способов ведения бухгалтерского учета

(первичное наблюдение, стоимостное измерение, текущая группировка, итоговое обобщение фактов хозяйственной деятельности)

Способы группировки и оценки фактов хозяйственной деятельности

Способы погашения стоимости активов Способы организации документооборота, инвентаризации

Способы применения счетов бухгалтерского учета

Систему регистров бухгалтерского учета

Способы обработки информации

Иные соответствующие приемы и способы