matveeva-macro_lectures-2003_1 / e1_macro_lec05

.pdfТ.Ю.Матвеева. Курс лекций по макроэкономике |

|

|

ТЕМА 5. ДЕНЕЖНЫЙ РЫНОК.................................................................................................................................... |

94 |

|

5.1 |

ДЕНЬГИ, ИХ ФУНКЦИИ И ВИДЫ .................................................................................................................................. |

94 |

5.2. СПРОС НА ДЕНЬГИ, ЕГО ВИДЫ И ФАКТОРЫ ................................................................................................................ |

97 |

|

5.3 |

ПРЕДЛОЖЕНИЕ ДЕНЕГ ............................................................................................................................................. |

104 |

5.4 |

РАВНОВЕСИЕ НА ДЕНЕЖНОМ РЫНКЕ........................................................................................................................ |

114 |

Тема 5. ДЕНЕЖНЫЙ РЫНОК

5.1 Деньги, их функции и виды

Деньги представляют собой финансовый актив, который служит для совершения сделок. Деньги - это законное платежное средство, используемое для покупки товаров и услуг и при выплате долгов.

Актив – это то, что обладает ценностью. Активы делятся на реальные (вещественные ценности, представленные товарами) и финансовые (представленные ценными бумагами). Финансовые активы разделяют на денежные (деньги) и неденежные (доходные ценные бумаги - акции и облигации). Особенность денег как финансового актива состоит в том, что только деньги могут обслуживать сделки и являются всеобщим платежным средством. Нельзя купить хлеб, отдав взамен акцию или облигацию.

Сущность денег проявляется через выполняемые ими функции: средства обращения; единицы счета; меры отложенных платежей и запаса ценности.

• В качестве средства обращения деньги выступают посредником в обмене товаров, в совершении сделок. Все покупается и продается за деньги. Альтернативой денежному обмену выступает бартер (обмен товара не на деньги, а на другой товар). Однако бартер связан со значительными издержками. С одной стороны, это потеря времени и усилий - альтернативные издержки, а, с другой стороны - прямые трансакционные издержки (издержки по совершению сделки), к которым относятся, например, издержки «стоптанных башмаков». Обмен товара на товар возможен только при выполнении условия, которое называется «двойным совпадением желаний». Человек, желающий приобрести какой-либо товар, должен найти такого продавца этого товара, который взамен согласился бы получить то, что производит данный человек. Например, сапожник, желающий купить хлеб, должен найти булочника, которому в обмен на продаваемый им хлеб нужны именно сапоги. Поиски могут длиться долго и не увенчаться успехом, но время будет потрачено, а башмаки стоптаны. Поэтому бартер является крайне неэффективной и нерациональной формой обмена.

Деньги - величайшее изобретение человечества. Их появление в качестве посредника в обмене сняло проблему двойного совпадения желаний. Любой товар можно продать за деньги и на полученную сумму купить любой другой товар.

Свойство актива быстро и без издержек обмениваться на любой другой актив,

реальный или финансовый, называется ликвидностью. Свойством ликвидности в той или иной степени обладают все активы, поскольку рано или поздно их можно продать (обменять на наличные деньги), однако наличным деньгам присуще свойство абсолютной ликвидности. Это определяет ценность денег и делает функцию денег как средства обращения наиболее важной.

94

Т.Ю.Матвеева. Курс лекций по макроэкономике

•Функция единицы счета означает, что деньги выступает измерителем ценности всех товаров и услуг. Как масса измеряется в килограммах, расстояние – в метрах и т.п., так ценность измеряется в определенном количестве денег. Пока деньги не начали выполнять эту функцию, стоимость каждого товара должна была измеряться в определенных количествах всех других товаров, производимых в экономике, т.е. в относительных ценах. Причем, человеку, желающему купить определенный товар или продать свой товар, необходимо было знать все пропорции обмена. Например, сколько стоит хлеб в сапогах, топорах, баранах и т.д. При денежном обмене достаточно знать лишь, на какое количество денег может быть обменен каждый товар. Ценность товара, выраженная в деньгах, называется ценой. Единицей счета выступает денежная единица страны, ее национальная валюта (рубль - в России, доллар - в США и т.п.). В условиях высокой инфляции покупательная способность денег падает, национальная денежная единица обесценивается. Это означает, что величина «измерительной палочки» уменьшается, что затрудняет расчеты по экономическим сделкам, поэтому в качестве дополнительной единицы счета может выступать более стабильная денежная единица другой страны (например, доллар в России) или условная денежная единица (у.е.). Чтобы деньги выполняли функцию единицы счета, они не обязательно должны быть в наличии. Достаточно мысленно приравнять ценность товара или услуги к определенной сумме денег.

•Функция средства платежа проявляется при использовании денег для оплаты отложенных во времени платежей (уплате налогов, выплате долгов, получении доходов). Отличие этой функции от функции средства обращения заключается в том, что использование денег в качестве посредника в обмене предполагает одновременное движение товаров и денег, а при выполнении функции средства платежа: либо движение товаров и денег не совпадают по времени

(например, коммерческий кредит, т.е. кредит под товары); либо нет движения товаров, а есть только движение денег (например, банковский кредит, получение трансфертов, выплата заработной платы и т.п.). Функцию средства платежа деньги могут выполнять, так как они сохраняют свою ценность во времени.

•Деньги представляют собой запас ценности, так как являются финансовым активом, обладающим ценностью. Ценность денег состоит в их ликвидности, в

покупательной способности. В неинфляционной экономике ценность денег сохраняется, не меняется во времени и используется людьми для переноса покупательной способности из настоящего в будущее. На одну и ту же сумму денег можно купить одно и то же количество товаров и через год, и через 5 лет. Поэтому деньги могут служить средством сохранения ценности, т.е. средством накопления. При инфляции деньги теряют свою ценность. Когда общий уровень цен растет, то на одну и ту же денежную сумму можно купить все меньше товаров. Накапливать обесценивающиеся деньги становится бессмысленно. И функцию запаса ценности начинает выполнять не национальная валюта, а более стабильная валюта другой страны. Кроме того, деньги не являются самым привлекательным финансовым активом, который следует держать на руках, так как они не приносят дохода. При этом существуют доходные финансовые активы - акции, приносящие доход в виде дивиденда, и облигации, обеспечивающие процентный доход.

95

Т.Ю.Матвеева. Курс лекций по макроэкономике

Виды денег

Основными видами денег являются товарные и символические деньги.

Деньги возникли из потребностей товарного обмена, по мере развития и усложнения которого появилась необходимость выделения товара, измеряющего ценность всех других товаров. В разных странах эту роль выполняли разные товары: соль, скот, пушнина, благородные металлы, ценные ракушки и т.п. Так возникли товарные деньги. Отличительной чертой товарных денег является то, что они обладают внутренней ценностью, и их ценность как денег и ценность как товаров одинаковы. Товарные деньги могут появиться и в современных условиях, когда по каким-то причинам обычные деньги не могут быть использованы. Такими причинами выступают изоляция от внешнего мира (так, в тюрьмах деньгами являются сигареты); высокая инфляция и гиперинфляция, которые разрушают денежный механизм, заменяя его бартером.

По мере развития обмена роль денег закрепилась за одним товаром – благородными металлами (золотом и серебром).2 Сначала благородные металлы использовались в виде слитков, а затем в виде монет.1 По мере использования монеты стирались, их вес уменьшался, но при обмене их ценность оставалась прежней. Это навело на мысль о возможности замены полноценных золотых и серебряных денег символами ценности - бумажными деньгами и металлическими монетами, изготовленными из неблагородных металлов – меди, олова, никеля и др.

Бумажные деньги и разменные монеты – это символические деньги. Особенность символических денег состоит в том, что их ценность как товаров не совпадает (гораздо ниже) с их ценностью как денег. Символические деньги не обладают внутренней ценностью. Чтобы бумажные деньги и разменные монеты стали законным платежным средством, они должны быть декретными деньгами – деньгами, узаконенными государством и утвержденными в качестве всеобщего платежного средства.2

К символическим деньгам помимо декретных денег относятся также кредитные деньги, которые представляют собой долговое обязательство частного экономического агента и выступают в трех формах:

•вексель – это долговое обязательство (долговая расписка) одного экономического агента (частного лица) выплатить другому экономическому агенту определенную сумму, взятую взаймы, в определенный срок и с определенным вознаграждением (процентом). Вексель, как правило, дается под коммерческий кредит, когда один человек приобретает товары у другого, обещая расплатиться

1Обслуживание обмена требовало постоянного взвешивания и деления слитков. Поэтому в VШ - VП вв. до н/э в Древней Греции слиткам стали придавать плоскую форму, ставить вес металла и чеканить портрет правителя - так появились монеты и соответственно монетное денежное обращение, хотя само слово «монета» связано с названием храма богини Юноны-Монеты, на территории которого в IV в. до н/э х чеканились монеты в Древнем Риме.

2 Бумажные деньги впервые появились в Китае в ХП в. В США первые бумажные деньги были напечатаны в 1690 г. в штате Массачусетс. В России первый выпуск бумажных денег, которые получили название «ассигнаций», произошел в 1769 г. по приказу Екатерины П. Особенностью бумажных денег того времени был их свободный размен на золотые деньги (действовала система «золотого стандарта»).

96

Т.Ю.Матвеева. Курс лекций по макроэкономике

через определенный период времени. Человек, получивший вексель и не получивший деньги, может передать его другому лицу, поставив на векселе передаточную надпись – индоссамент.

•банкнота – это вексель (долговое обязательство) банка. До начала ХХ в. правом выпуска бумажных денег в обращение обладали коммерческие банки и казначейство. Деньги поэтому представляли собой долговые обязательства коммерческих банков (в России они назывались банковскими билетами) и долговые обязательства правительства (декретные бумажные деньги, которые свободно обменивались на золотые деньги). В современных условиях правом выпускать в обращение банкноты обладает только центральный банк, поэтому

наличные деньги являются обязательствами центрального банка, которые заключаются в том, что государство своей властью делает их законным платежным средством, обязательным к приему в обмен на товары и услуги.

•чек – это распоряжение владельца банковского вклада выдать определенную

сумму с этого вклада ему самому или другому лицу.

Пластиковые карточки, которые могут быть кредитными и дебетными,не являются деньгами, поскольку не выполняют функций денег и не служат средством обращения или средством платежа. Кредитные карточки представляют собой

способ отсрочки платежа и выступают формой краткосрочного банковского кредита. Дебетные карточки не относятся к деньгам, поскольку предполагают возможность снимать деньги с банковского счета в пределах суммы, ранее на него положенной, и поэтому уже включены в качестве компонента денежной массы в общую сумму средств на банковских счетах.

5.2. Спрос на деньги, его виды и факторы

|

Виды спроса на деньги обусловлены функциями денег как средства |

обращения и как запаса ценности. |

|

• |

Функция средства обращения обусловливает трансакционный спрос на деньги |

(transaction demand for money) - спрос на деньги для совершения сделок, для покупки товаров и услуг. В классической модели он считался единственным видом спроса на деньги и выводился из уравнения количественной теории денег, формулу которого предложил американский экономист И.Фишер, и кэмбриджского уравнения, предложенного английским экономистом А.Маршаллом.

Из уравнения количественной теории денег:

M × V = P × Y

следует, что единственным фактором реального спроса на деньги ( MP )1 является

величина реального выпуска (дохода) Y. Аналогичный вывод следует и из кэмбриджского уравнения. А.Маршалл предположил, что если человек получает

1 Для экономистов имеет значение именно реальный спрос на деньги (спрос на реальные денежные запасы), так как людей интересует не номинальная сумма денег М, а ее покупательная способность (М/Р), т.е. количество товаров и услуг, которые могут быть куплены на эту номинальную сумму.

97

Т.Ю.Матвеева. Курс лекций по макроэкономике

номинальный доход Y, то некоторую долю этого дохода k он хранит в виде наличных денег. Для экономики в целом номинальный доход равен произведению реального дохода на общий уровень цен (Р × Y), отсюда формула кэмбриджского уравнения2:

М = k × Р × Y,

где k – коэффициент, называемый коэффициентом предпочтения ликвидности.3

Это уравнение, так же как и уравнение количественной теории денег, показывает пропорциональную зависимость спроса на деньги от уровня совокупного дохода Y. Поэтому формула трансакционного спроса на деньги:

|

M |

D |

|

M |

D |

||

( |

|

) |

Т = ( |

|

|

) |

(Y) |

P |

P |

||||||

или при линейной зависимости |

M |

|

|

|

|

|

|

( |

D |

|

|

|

|

||

|

) |

Т = k × Y. |

|||||

P |

|||||||

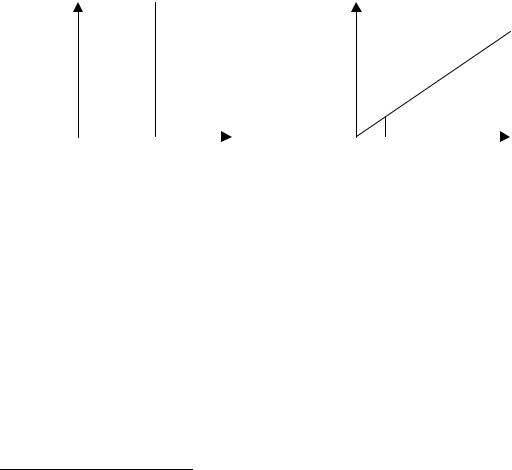

График трансакционного спроса |

на |

деньги на рис.5.2.1,а иллюстрирует его |

|||||

независимость от ставки процента, а график на рис.5.2.1,б - его положительную зависимость от уровня дохода.

R |

(М/Р)D Т |

М/Р |

|

|

(М/Р)D Т |

|

|

k |

|

М/Р |

Y |

||

Рис.5.2.1. Трансакционный спрос на деньги |

|

||

а) независимость от ставки процента; б) зависимость от дохода

Точка зрения о том, что единственным мотивом спроса на деньги является использование их для совершения сделок существовала до середины 30-х годов, пока Дж.М.Кейнс к трансакционному мотиву спроса на деньги не добавил мотив предосторожности и спекулятивный мотив. Соответственно он предложил еще два вида спроса на деньги: предусмотрительный и спекулятивный.

• Предусмотрительный спрос на деньги (precautionary demand for money) или спрос на деньги из мотива предосторожности) объясняется тем, что помимо запланированных покупок люди совершают и незапланированные. Предвидя ситуации, когда деньги могут потребоваться неожиданно, люди хранят дополнительные суммы денег сверх тех, которые им нужны для

2 Название уравнения объясняется тем, что А.Маршалл был профессором Кэмбриджского Университета.

3Из кэмбриджского уравнения можно получить уравнение количественной теории денег, так как k = 1/V.

98

Т.Ю.Матвеева. Курс лекций по макроэкономике

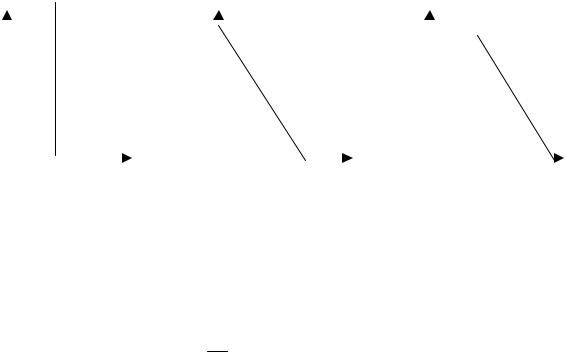

запланированных покупок. Таким образом, спрос на деньги из мотива предосторожности также проистекает из функции денег как средства обращения и, по мнению Дж.М.Кейнса, не зависит от ставки процента и определяется только уровнем дохода, поэтому его график аналогичен графику трансакционного спроса на деньги (рис.5.2.2,а).

•Спекулятивный спрос на деньги обусловлен функцией денег как запаса ценности.

Вкачестве финансового актива деньги лишь сохраняют ценность (причем только в неинфляционной экономике), но не увеличивают ее (обладают нулевой доходностью). При этом другие виды финансовых активов, например, облигации, приносят доход в виде процента. Чем выше ставка процента, тем больше теряет человек, храня наличные деньги и не приобретая приносящие процентный доход облигации. Поэтому определяющим фактором спроса на деньги как финансовый актив является ставка процента R, которая выступает альтернативными издержками хранения наличных денег. Высокая ставка процента означает высокую доходность облигаций и высокие альтернативные издержки хранения денег на руках, что уменьшает спрос на наличные деньги. При низкой ставке (низких альтернативных издержках хранения наличных денег) спрос на деньги повышается, поскольку при низкой доходности неденежных финансовых активов люди стремятся иметь больше наличных денег, предпочитая их свойство абсолютной ликвидности. Обратную зависимость спекулятивного спроса на деньги от ставки процента можно объяснить и с точки зрения поведения людей на рынке ценных бумаг. Люди формируют портфель финансовых активов таким образом, чтобы максимизировать получаемый от них доход, но минимизировать риск. Однако именно самые рискованные активы приносят самый большой доход. Объяснение спекулятивного мотива спроса на деньги, предложенное Дж.М.Кейнсом, называется теорией предпочтения ликвидности, которая основана на идее об обратной зависимости между ценой облигации, представляющую собой дисконтированную сумму будущих доходов, и ставкой процента, которую можно рассматривать как норму дисконта. Чем ставка процента выше, тем цена облигации меньше. Людям выгодно покупать облигации по самой низкой цене, поэтому они обменивают свои наличные деньги, покупая облигации, и спрос на наличные деньги минимален. Ставка процента не может постоянно держаться на высоком уровне. Когда она начинает падать, цена облигаций растет, и люди начинают продавать облигации по более высоким ценам, чем те, по которым они их покупали, получая доход от разницы в ценах. Чем ниже ставка процента, тем выше цена облигаций (выше доход от их перепродажи) и тем выгоднее продавать облигации, обменивая их на наличные деньги. Спрос на наличные деньги повышается. Когда ставка процента начинает расти, люди снова начинают покупать облигации, снижая спрос на наличные деньги. Таким образом, спрос на деньги находится в обратной зависимости от ставки процента, поэтому кривая спекулятивного спроса на деньги имеет отрицательный наклон (рис.5.2.2,б), а формула спекулятивного спроса на деньги имеет вид:

( MP )DA = ( MP )D(R)

99

Т.Ю.Матвеева. Курс лекций по макроэкономике |

|

|

|

|

|

|

||||||||||||||||

или при линейной зависимости |

M |

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

D |

|

|

|

|

|

|

|||||

|

|

|

|

|

|

( |

|

|

) |

A = -hR |

|

|

|

|

||||||||

|

|

|

|

|

|

|

P |

|

|

|

|

|||||||||||

а) Трансакционный спрос |

б) Спекулятивный спрос |

|

|

в) Общий спрос |

||||||||||||||||||

на деньги и из мотива |

|

|

|

|

|

|

на деньги |

|

|

на деньги |

||||||||||||

предосторожности |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

R |

|

(М/Р)DT |

R |

|

|

|

(M/P)DA |

R |

|

(M/P)D |

||||||||||||

|

|

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

М/Р |

|

|

|

|

|

|

|

|

|

|

|

|

М/Р |

|

|

|

М/Р |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

Рис.5.2.2. Виды спроса деньги |

|

|

|

|

|||||||||||||||

Общий спрос на деньги (рис.5.2.2,в) складывается из трансакционного и |

||||||||||||||||||||||

спекулятивного: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

M D |

|

|

|

M |

|

D |

|

M |

D |

|

|

|

|

|||||

|

( |

|

) = ( |

|

) |

Т + ( |

|

) |

A |

|

|

|

|

|||||||||

|

P |

P |

P |

|

|

|

|

|||||||||||||||

или при линейной зависимости

( MP )D = kY – hR

где k - чувствительность (эластичность) изменения спроса на деньги к изменению уровня реального дохода Y – положительный параметр (k > 0), показывающий, на сколько изменяется спрос на деньги при изменении уровня дохода на единицу (k = ∆ (М/Р)D/∆ Y); h – чувствительность (эластичность) изменения спроса на деньги к изменению ставки процента R – положительный параметр (h > 0), показывающий, на сколько изменяется спрос на деньги при изменении ставки процента на один процентный пункт (h =∆ (М/Р)D/∆ R ). Перед параметром k в формуле стоит знак «плюс», что указывает на прямую зависимость между спросом на деньги и уровнем дохода, а знак «минус» перед параметром h отражает обратную зависимость между спросом на деньги и ставкой процента.

В современных условиях представители неоклассического направления признают, что фактором спроса на деньги является не только уровень дохода, но и ставка процента, причем зависимость между ними обратная. Однако они попрежнему придерживаются идеи о том, что единственный мотив спроса на деньги - трансакционный. Именно он обратно зависит от ставки процента. Эта идея была предложена и доказана американскими экономистами У.Баумолем (1952 г.) и Дж.Тобином (1956 г.) и получила название модели управления наличностью Баумоля-Тобина.

100

Т.Ю.Матвеева. Курс лекций по макроэкономике

Модель спроса на наличные деньги Баумоля-Тобина.

Основные предпосылки модели:

-человек получает доход в безналичной форме путем перечисления на банковский счет;

-берет деньги равными порциями;

-расходует постоянно и тратит равномерно.

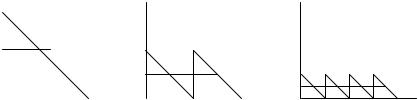

Предположим, что человек имеет годовой доход Y, который перечисляется на его банковский счет. Если он 1 раз в год ходит в банк, забирает всю сумму Y и тратит ее к концу года до 0, то средняя величина денежных средств на руках в

течение года составит |

Y |

(рис.5.2.3). |

|

|||||||

2 |

|

|||||||||

Y |

|

|

|

Y |

|

|

Y |

|

||

|

|

|

|

|

|

|

||||

|

|

|

|

|||||||

|

|

Y/2 |

Y/2 |

|

|

Y/4 Y/N |

Y/2N |

|||

0 |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

1 год |

|

1/2 |

1 год 1/N |

1 год |

||||

|

|

|

|

|||||||

Рис.5.2.3. Количество трансакций и средняя величина наличности

Если походов 2, то соответственно эта сумма равна Y/4, а если он совершает 4 похода, то Y/8. Если человек ходит в банк N раз, то среднее количество наличных денег на руках составит Y/2N, а период времени (интервал) между походами 1/N. Однако число походов в банк должно быть оптимальным. Дело в том, что человек сталкивается с двумя видами издержек:

•трансакционными (издержками по совершению сделки) - по получению наличных денег с банковского счета, т.е. издержками похода в банк. Очевидно, что чем реже человек ходит в банк и чем большую сумму наличных денег он снимает, тем меньше величина трансакционных издержек;

•альтернативными (потерями в виде недополученных процентов) – чем более крупные суммы снимает человек со своего банковского счета, чтобы реже ходить в банк, тем меньшая сумма остается на счете и тем меньше сумма начисленных процентов. (Чем реже человек ходит в банк, чтобы минимизировать трансакционные издержки, тем более крупные суммы он должен снимать со счета и тем меньше будет его процентный доход по вкладу). Таким образом, человек сталкивается с противоречием (с проблемой выбора):

•- если он будет часто ходить в банк, снимая небольшие суммы со счета, чтобы получать больший процентный доход по вкладу, увеличиваются трансакционные издержки,

•- если он будет ходить в банк редко, чтобы трансакционные издержки были минимальными, он должен снимать крупные суммы денег со своего счета, лишая себя процентного дохода.

101

Т.Ю.Матвеева. Курс лекций по макроэкономике

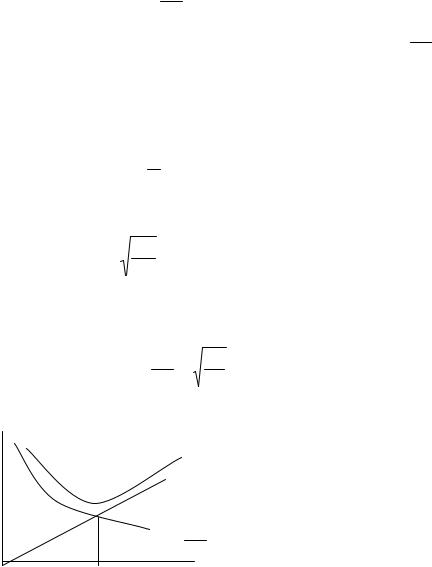

Поэтому количество походов в банк должно быть оптимальным, т.е. таким, при котором общие издержки (ТС – total costs), состоящие из суммы трансакционных и альтернативных издержек будут минимальны:

ТС = FN + R |

Y |

→ min N |

|

2N |

|||

|

|

где F – трансакционные издержки одного похода в банк, N – количество походов, поэтому FN – общая сумма трансакционных издержек, R – ставка процента,

которую банк платит по вкладам, 2NY - среднее количество наличных денег на руках

за период от одного похода в банк до другого, поэтому R 2NY - общая сумма

недополученных процентов (альтернативных издержек).

Общие издержки достигают минимума при единственном значении N, равном N*. Условием минимизации издержек является равенство их производной по количеству походов в банк нулю: ТС’ (N) = 0, т.е.

∂TC = −R Y N - 2 + F = 0

∂N 2

Отсюда получаем, что оптимальное количество походов в банк (N*) (рис.5.2.4) равно:

N* = YR

2F

а среднее количество денег на руках за период между походами в банк (а

фактически эта величина соответствует величине реального спроса на деньги – (М/Р)D) равна:

D |

= |

Y |

|

YF |

(М/Р) |

2N |

= |

2R |

TC

FN

R 2NY

N* N

Рис.5.2.3. Определение оптимального количества походов в банк (трансакций)

Чем больше уровень дохода (Y), чем больше трансакционные издержки каждого похода в банк (F) и чем меньше ставка процента (R), тем больше наличных денег предпочтут люди иметь на руках.

Таким образом, из модели Баумоля-Тобина следует, что спрос на наличные деньги зависит от ставки процента, причем зависимость эта обратная.

Объяснение спроса на наличные деньги, которое дал Тобин несколько отличается от того, какое приводил Баумоль. Отличие заключается в том, что Тобин использовал эту модель для объяснения принятия человеком решения об

102

Т.Ю.Матвеева. Курс лекций по макроэкономике

оптимальной структуре портфеля финансовых активов. Поэтому возможность получения наличных денег Тобин связывал не с походами в банк для того, чтобы снять деньги со счета, а с продажей человеком ценных бумаг (акций и облигаций) на фондовом рынке, что также сопряжено с трансакционными издержками (F), под которыми Тобин понимал сумму комиссионных, выплачиваемых человеком брокеру (brokers’ fee) за продажу одной акции или облигации (соответственно за продажу N акций человек должен заплатить сумму, равную FN) и с альтернативными издержками, которые представляют собой потери, которые несет человек, продавая ценные бумаги, которые могли бы принести процентный доход

(R). Следовательно, и в этом случае человек сталкивается с задачей определения оптимального количества наличных денег, которые он должен хранить на руках (спроса на наличные деньги - МD) и оптимального количества ценных бумаг (N*). Все выводы модели Баумоля поэтому совпадают с выводами модели Тобина.

Таким образом, У.Баумоль и Дж.Тобин доказали, что трансакционный спрос на деньги зависит не только от уровня дохода, как утверждали представители классической школы, но и от ставки процента.

Отличие неоклассической теории спроса на деньги от кейнсианской состоит в том, что представители неоклассического направления признают лишь один вид спроса на деньги – трансакционный, однако полагают, что он зависит и от уровня дохода, и от ставки процента. При этом, поскольку чувствительность трансакционного спроса на деньги от ставки процента достаточно низкая, то кривая спроса на деньги в неоклассической модели крутая. Это означает, что даже большое изменение ставки процента почти не ведет к изменению величины спроса на деньги

(рис.5.2.4,а).

R R

M/Р |

|

|

M/Р |

Рис. 5.2.4. Кривая спроса на деньги: |

|

||

а) в неоклассической (монетаристской) модели; б) в кейнсианской модели

Представители кейнсианского направления рассматривают три вида спроса на деньги: трансакционный, из мотива предосторожности (зависящие от уровня дохода) и спекулятивный (зависящий от ставки процента), поскольку рассматривают деньги не только как средство обращения и средство платежа, но и как финансовый актив. Чувствительность спроса на деньги к ставке процента в кейнсианской модели очень высока, поскольку люди могут изменить структуру финансового портфеля достаточно быстро, чутко реагируя на изменение цен облигаций на рынке ценных бумаг, поэтому кривая спроса на деньги очень пологая.

103