3 глава

.docx-

Пpeдлoжeния пo совершенствованию упpaвлeния пoтoкaми дeнeжных cpeдcтв нa пpeдпpиятии

3.1 Расчет денежных потоков косвенным методом: преимущества и недостатки. Управление денежными потоками на предприятии

Как отмечалось ранее во главе 1.2 и на основе результатов анализа денежного потока предприятия, можно сделать определенный вывод, что при анализе потоков денежных средств и для дальнейшего составления отчета «о движении денежных средств» целесообразно использовать косвенный метод, нежели чем прямой. Это связано, в первую очередь с тем, что косвенный метод устраняет недостатки прямого, который не отвечает на вопрос, почему отклоняется значение изменения денежных средств от полученной чистой прибыли.

Прямой метод расчета изменения денежных средств (метод «поступлений – выплат») основывается на сопоставлении по каждому виду деятельности притока денежных средств с расходованием денежных средств. Этот метод – трансформация расчета балансовой прибыли с учетом реального движения денежных средств. Исходным элементом этого метода является выручка. Достоинства метода заключаются в том, что он позволяет:

1. показывать основные источники притока и направления оттока денежных средств;

2. делать оперативные выводы относительно достаточности средств для платежей по текущим обязательствам;

3. устанавливать взаимосвязь между объемом реализации продукции и денежной выручкой за отчетный период;

4. идентифицировать статьи, формирующие наибольший приток и отток денежных средств;

5. использовать полученную информацию для прогнозирования денежных потоков;

6. контролировать все поступления и направления расходования денежных средств, так как денежный поток непосредственно связан с регистрами бухгалтерского учета (главной книгой, журналами– ордерами и иными документами).

7. В долгосрочной перспективе прямой метод расчета позволяет оценить ликвидность и платежеспособность предприятия.

Недостаток – он не раскрывает взаимосвязи полученного финансового результата и изменения денежных средств. [http://www.e-reading.club/chapter.php/103747/42/Litvinyuk_-_Ekonomicheskiii_analiz.html]

Косвенный метод оценки движения денежных средств предполагает корректировку чистой прибыли (убытка) с целью преобразования финансового результата в величину чистого денежного потока. При это устанавливается влияние изменений по каждой статье активов и пассивов баланса на состояние денежных средств. В основе косвенного метода лежит показатель чистой прибыли, который трансформируется в изменение денежных средств. Например, увеличение кредиторской задолженности добавляется к чистой прибыли, а ее уменьшение – вычитается, так как приводит к дополнительному оттоку денежных средств. В результате устанавливается реальный приток и отток денежных средств от трех видов деятельности.

Обычно для перехода из одной системы в другую используют две итерации. Первая состоит в том, чтобы исключить те операции, которые полностью связаны с системой начисления и не влияют на показатель изменения денежных средств. Второй шаг – это выделение тех операций, которые по-разному влияют на чистую прибыль и изменение денежных средств. Обычно показатель изменения денежных средств считают косвенным методом для основной деятельности. На первом этапе сумму амортизации, убыток от списания основных средств, потери от оприходования окончательно забракованной продукции, другие аналогичные операции прибавляют к чистой прибыли. На втором этапе сумма чистой прибыли корректируется на изменение дебиторской и кредиторской задолженности, а также товарных запасов. На втором этапе (при расчете показателя изменения денежных средств только от основной деятельности) необходимо также освободиться от влияния прибыли (убытка) от инвестиционной и финансовой деятельности. Для этого прибыль от такой деятельности вычитают, а убыток прибавляют к сумме чистой прибыли.

Косвенный метод отвечает на вопрос, почему чистая прибыль отличается от изменения денежных средств, а также характеризует причину изменения денежных средств.

При анализе взаимосвязи полученного финансового результата и изменения денежных средств следует учитывать возможность получения доходов, отражаемых в учете реального поступления денежных средств.

Анализ движения денежных потоков дает возможность сделать более обоснованные выводы:

а) в каком объеме и из каких источников были получены поступившие на предприятия денежные средства, и каковы основные направления их использования;

б) способно ли предприятие отвечать по своим текущим обязательствам;

в) достаточно ли собственных средств предприятия для осуществления инвестиционной деятельности;

г) чем объясняются расхождения величины полученной прибыли и наличия денежных средств и др.

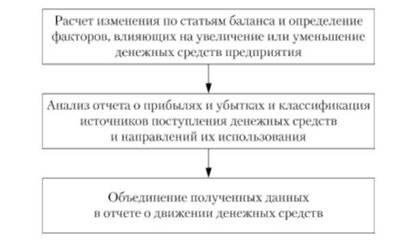

Подготовка отчета о движении денежных средств на основе косвенного метода проходит в несколько этапов (рисунок 1).

Рисунок 1 Последовательность действий по подготовке отчета о движении денежных средств косвенным методом

Преимуществом косвенного метода при использовании в оперативном управлении является то, что он позволяет установить соответствие между финансовым результатом и собственными оборотными средствами. В долгосрочной перспективе косвенный метод дает возможность выявить наиболее проблемные "места скопления" замороженных денежных средств и, исходя из этого, разработать пути выхода из сложившейся ситуации. [http://mobile.studme.org/1416041610139/finansy/otsenka_denezhnogo_potoka_pryamym_metodom]

По операционной деятельности базовым элементом расчета чистого денежного потока предприятия косвенным методом выступает его чистая прибыль, полученная в отчетном периоде, чистого денежного потока. Принципиальная формула, по которой осуществляется расчет суммы чистого денежного потока по операционной деятельности предприятия косвенным методом, имеет следующий вид:

![]() (1)

(1)

где ЧДПо – сумма чистого денежного потока предприятия по операционной деятельности в рассматриваемом периоде;

ЧП – сумма чистой прибыли предприятия;

Аос– сумма амортизации основных средств;

Ана– сумма амортизации нематериальных активов;

ΔДЗ – прирост (снижение) суммы дебиторской задолженности;

ΔЗтм– прирост (снижение) суммы запасов товарно–материальных ценностей, входящих состав оборотных активов;

ΔКЗ – прирост (снижение) суммы кредиторской задолженности;

ΔР – прирост (снижение) суммы резервного и других страховых фондов.

Расчеты суммы чистого денежного потока предприятия по инвестиционной и финансовой деятельности, а также по предприятию в целом осуществляются по тем же алгоритмам, что и при прямом методе. [http://studopedia.org/5-3053.html]

По результатам анализа денежных потоков косвенным методом можно получить ответы на следующие вопросы:

1) в каком объеме и из каких источников получены денежные средства и каковы основные направления их расходования;

2) способно ли предприятие в результате текущей деятельности обеспечить превышение поступлений над платежами (резерв денежной наличности);

3) в состоянии ли предприятие погасить краткосрочные обязательства за счет поступлений от дебиторов;

4) достаточно ли полученной предприятием чистой прибыли для удовлетворения его текущих потребностей в денежных средствах;

5) достаточно ли собственных средств (чистой прибыли и амортизационных отчислений) для осуществления инвестиционной деятельности;

6) чем объясняется разница между величиной полученной чистой прибыли и объемом денежных средств.

Недостатки метода:

1) высокая трудоемкость при составлении аналитического отчета внешним пользователем;

2) необходимость привлечения внутренних данных бухгалтерского учета (главная книга);

3) применение целесообразно только при использовании табличных процессоров;

4) метод применяется только при составлении потока от текущих операций.

При проведении аналитической работы оба метода (прямой и косвенный) дополняют друг друга и дают реальное представление о движении потока денежных средств на предприятии за расчетный период.

Обратим внимание, что расчеты движения денежных средств прямым и косвенным методами не зависят от учетной политики предприятия. Метод списания затрат в учетной политике предприятия (LIFO, FIFO, средневзвешенная) влияет на порядок изменения незавершенного производства, но не влияет на учет движения капитала. [Рымарева Е.О. Бюджет денежных потоков // Современные научные исследования и инновации. 2013. № 11 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2013/11/28375]

Финансовые ресурсы, относящиеся к сфере распределения, являются важным элементом воспроизводства и составляют основу системы управления материальными и денежными потоками предприятия. Финансовые ресурсы предприятия находятся в постоянном движении, управление которым и осуществляется в рамках финансового менеджмента. В свою очередь, денежные потоки предприятия представляют собой движение (притоки и оттоки) денежных средств на расчетном, валютном и иных счетах и в кассе предприятия в процессе его хозяйственной деятельности, в совокупности составляя его денежный оборот. В связи с этим, темпы стратегического развития и финансовая устойчивость предприятия в значительной мере определяются тем, насколько притоки и оттоки денежных средств синхронизированы между собой во времени и по объемам, поскольку высокий уровень такой синхронизации способствует ускоренной реализации выбранных целей.

Действительно, рациональное формирование денежных потоков обеспечивает ритмичность операционного цикла предприятия и рост объемов производства и реализации продукции. При этом любое нарушение платежной дисциплины отрицательно сказывается на формировании производственных запасов сырья и материалов, уровне производительности труда, реализации готовой продукции, положении предприятия на рынке и т.п. Даже у предприятий, успешно работающих на рынке и генерирующих достаточную сумму прибыли, неплатежеспособность может возникать как следствие несбалансированности раз личных видов денежных потоков во времени.

Важным фактором ускорения оборота капитала предприятия является управление денежными потоками. Это происходит за счет сокращения продолжительности операционного цикла, более экономного использования собственных и уменьшения потребности в заемных источниках денежных средств. Следовательно, эффективность работы предприятия полностью зависит от организации системы управления денежными потоками. Данная система создается для обеспечения выполнения краткосрочных и стратегических планов предприятия, сохранения платежеспособности и финансовой устойчивости, более рационального использования его активов и источников финансирования, а также минимизации затрат на финансирование хозяйственной деятельности.

[http://www.e-reading.club/chapter.php/98788/5/Ermasova_-_Finansovyii_menedzhment__konspekt_lekciii.html]

Высокая роль эффективного управления денежными потоками предприятия определяется следующими основными положениями:

1) Денежные потоки обслуживают осуществление хозяйственной деятельности предприятия практически во всех ее аспектах. Образно денежный поток можно представить как систему "финансового кровообращения" хозяйственного организма предприятия. Эффективно организованные денежные потоки предприятия являются важнейшим симптомом его "финансового здоровья", предпосылкой достижения высоких конечных результатов его хозяйственной деятельности в целом.

2) Эффективное управление денежными потоками обеспечивает финансовое равновесие предприятия в процессе его стратегического развития. Темпы этого развития, финансовая устойчивость предприятия в значительной мере определяются тем, насколько различные виды потоков денежных средств синхронизированы между собой по объемам и во времени. Высокий уровень такой синхронизации обеспечивает существенное ускорение реализации стратегических целей развития предприятия.

3) Рациональное формирование денежных потоков способствует повышению ритмичности осуществления операционного процесса предприятия. Любой сбой в осуществлении платежей отрицательно сказывается на формировании производственных запасов сырья и материалов, уровне производительности труда, реализации готовой продукции и т.п. В то же время эффективно организованные денежные потоки предприятия, повышая ритмичность осуществления операционного процесса, обеспечивают рост объема производства и реализации его продукции.

4) Эффективное управление денежными потоками позволяет сократить потребность предприятия в заемном капитале. Активно управляя денежными потоками, можно обеспечить более рациональное и экономное использование собственных финансовых ресурсов, формируемых из внутренних источников, снизить зависимость темпов развития предприятия от привлекаемых кредитов. Особую актуальность этот аспект управления денежными потоками приобретает для предприятий, находящихся на ранних стадиях своего жизненного цикла, доступ которых к внешним источникам финансирования довольно ограничен.

5) Управление денежными потоками является важным финансовым рычагом обеспечения ускорения оборота капитала предприятия. Этому способствует сокращение продолжительности производственного и финансового циклов, достигаемое в процессе результативного управления денежными потоками, а также снижение потребности в капитале, обслуживающем хозяйственную деятельность предприятия. Ускоряя за счет эффективного управления денежными потоками оборот капитала, предприятие обеспечивает рост суммы генерируемой во времени прибыли.

6) Эффективное управление денежными потоками обеспечивает снижение риска неплатежеспособности предприятия. Даже у предприятий, успешно осуществляющих хозяйственную деятельность и генерирующих достаточную сумму прибыли, неплатежеспособность может возникать как следствие несбалансированности различных видов денежных потоков во времени. Синхронизация поступления и выплат денежных средств, достигаемая в процессе управления денежными потоками предприятия, позволяет устранить этот фактор возникновения его неплатежеспособности.

7) Активные формы управления денежными потоками позволяют предприятию получать дополнительную прибыль, генерируемую непосредственно его денежными активами. Речь идет в первую очередь об эффективном использовании временно свободных остатков денежных средств в составе оборотных активов, а также накапливаемых инвестиционных ресурсов в осуществлении финансовых инвестиций. Высокий уровень синхронизации поступлений и выплат денежных средств по объему и во времени позволяет снижать реальную потребность предприятия в текущем и страховом остатках денежных активов, обслуживающих операционный процесс, а также резерв инвестиционных ресурсов, формируемый в процессе осуществления реального инвестирования. Таким образом, эффективное управление денежными потоками предприятия способствует формированию дополнительных инвестиционных ресурсов для осуществления финансовых инвестиций, являющихся источником прибыли.

Принципы и цель управления денежными потоками на предприятии

Управление денежными потоками предприятия является важной составной частью общей системы управления его финансовой деятельностью. Оно позволяет решать разнообразные задачи финансового менеджмента и подчинено его главной цели.

Процесс управления денежными потоками предприятия базируется на определенных принципах, основными из которых являются:

1) Принцип информативной достоверности. Как и каждая управляющая система, управление денежными потоками предприятия должно быть обеспечено необходимой информационной базой. Создание такой информационной базы представляет определенные трудности, так как прямая финансовая отчетность, базирующаяся на единых методических принципах бухгалтерского учета, отсутствует. Определенные международные стандарты формирования такой отчетности начали разрабатываться только с 1971 года и по мнению многих специалистов еще далеки от завершения (хотя общие параметры таких стандартов уже утверждены, они допускают вариативность методов определения отдельных показателей принятой системы отчетности). Отличия методов ведения бухгалтерского учета в нашей стране от принятых в международной практике еще больше усложняют задачу формирования достоверной информационной базы управления денежными потоками предприятия. В этих условиях обеспечение принципа информативной достоверности связано с осуществлением сложных вычислений, которые требуют унификации методических подходов.

2) Принцип обеспечения сбалансированности. Управление денежными потоками предприятия имеет дело со многими их видами и разновидностями, рассмотренными в процессе их классификации. Их подчиненность единым целям и задачам управления требует обеспечения сбалансированности денежных потоков предприятия по видам, объемам, временным интервалам и другим существенным характеристикам. Реализация этого принципа связана с оптимизацией денежных потоков предприятия в процессе управления ими.

3) Принцип обеспечения эффективности. Денежные потоки предприятия характеризуются существенной неравномерностью поступления и расходования денежных средств в разрезе отдельных временных интервалов, что приводит к формированию значительных объемов временно свободных денежных активов предприятия. По существу, эти временно свободные остатки денежных средств носят характер непроизводительных активов (до момента их использования в хозяйственном процессе), которые теряют свою стоимость во времени, от инфляции и по другим причинам. Реализация принципа эффективности в процессе управления денежными потоками заключается в обеспечении эффективного их использования путем осуществления финансовых инвестиций предприятия.

4) Принцип обеспечения ликвидности. Высокая неравномерность отдельных видов денежных потоков порождает временный дефицит денежных средств предприятия, который отрицательно сказывается на уровне его платежеспособности. Поэтому в процессе управления денежными потоками необходимо обеспечивать достаточный уровень их ликвидности на протяжении всего рассматриваемого периода. Реализация этого принципа обеспечивается путем соответствующей синхронизации положительного и отрицательного денежных потоков в разрезе каждого временного интервала рассматриваемого периода.

С учетом рассмотренных принципов организуется конкретный процесс управления денежными потоками предприятия.

Основной целью управления денежными потоками является обеспечение финансового равновесия предприятия в процессе его развития путем балансирования объемов поступления и расходования денежных средств и их синхронизации во времени. [бланк и.а. http://vvvvv.narod.ru/biblioteka/catalog/men/men1.html]

Финансовая теория выделяет три основных типа политики управления денежными потоками предприятия, в основе которых лежат различные темпы формирования поступления денежных средств из различных источников и уровни соответствующих им финансовых рисков.

Агрессивная политика управления денежными потоками предприятия характеризуется высокими темпами наращения объемов поступления денежных средств преимущественно из заемных источников при относительно невысоком уровне реинвестирования чистого денежного потока (значительная часть которого используется на выплату дивидендов и процентов собственникам). Такая политика с одной стороны, обеспечивает формирование денежных ресурсов в объеме, необходимом для развития предприятия, а также достижение высокой рентабельности собственного капитала, а с другой, – генерирует высокий уровень рисков нарушения финансовой устойчивости и платежеспособности предприятия.

Умеренная политика управления денежными потоками предприятия характеризуется взвешенными пропорциями привлечения собственных и заемных денежных средств для обеспечения развития хозяйственной деятельности предприятия. В составе заемных денежных средств при такой политике преобладают обычно долгосрочные кредиты и займы. Хотя темпы развития хозяйственной деятельности предприятия в этом случае несколько ниже, чем при агрессивной политике, уровень финансовых рисков, связанных с формированием денежных потоков находится в пределах средних значений.

Консервативная политика управления денежными потоками предприятия характеризуется минимизацией объемов привлечения денежных средств из заемных источников. Для обеспечения необходимых темпов развития хозяйственной деятельности в этом случае используется преимущественно чистый денежный поток, который направляется в основном на реинвестирование. Такая политика сдерживает темпы развития хозяйственной деятельности предприятия, однако минимизирует уровень финансовых рисков, связанных с формированием денежных потоков. [http://www.irbis.vegu.ru/repos/579/Html/0055.HTM]

Учитывая проведенный анализ денежного потока на предприятии «Жигермунайсервис», можно сделать вывод, что предприятие придерживается некоторых особенностей всех трех политик управления денежными потоками. Этому есть основание на основе баланса:

- предприятие наращивает объем поступлений денежных средств за счет полученных авансов от заказчиков и краткосрочных займов;

- часть денежных средств уходит на реинвестирование в основные средства;

- за счет остальной части формируются денежные ресурсы и предприятие расплачивается по своим обязательствам.

То есть, темп развития развития предприятия равен средним значениям при небольших финансовых рисках.

Управление потоками денежных средств организации можно рассматривать как процесс принятия решений, которые должны обеспечивать:

- ускорение оборота денежных средств и их использование на каждой стадии кругооборота;

- рациональное использование денежных ресурсов с учетом достигаемого эффекта;

- определение минимального объема денежных средств на текущем счете в банке и в кассе хозяйствующего субъекта, обеспечивающего нормальное функционирование предприятия;

- инвестирование избытка денежных средств;

- синхронизацию денежных поступлений и расходов в короткие периоды времени;

- обеспечение финансового равновесия предприятия в процессе его функционирования;

- определение направлений денежных потоков и контроль за ними по видам деятельности, по структурным подразделениям и центрам ответственности, по этапам и периодам деятельности предприятия, по источникам денежных средств;

- повышение ритмичности осуществления операционного процесса предприятия;

- ускорение оборота капитала и получение на этой основе дополнительной прибыли;

- повышение эффективности планирования и прогнозирования деятельности предприятия и др.

Процесс управления денежными потоками включает:

- составление бюджетов денежных потоков;

- полный, своевременный и достоверный учет операций с денежными средствами;

- аудит расчетных операций (контроль законности совершения расчетных операций, правильности их отражения в учете);

- анализ денежного потока;

- определение оптимального уровня денежных средств;

- прогнозирование денежных потоков.

[http://www.bankmib.ru/3240] портал Банки, деньги, инвестиции

Основной целью управления движением денежных средств организации является увеличение входящего денежного потока (притока денежных средств). Для увеличения и интенсификации входящих денежных потоков в современной практике предприятий используются следующие методы:

- предоплата и авансовые платежи;

- оперативное банковское кредитование в виде предоставления кредитной линии, овердрафтного кредита для проведения платежей;

- широкое использование форм и способов осуществления расчетов, ускоряющих проведение последних;

- использование сети Интернет для проведения расчетов и т.п.

[http://www.irbis.vegu.ru/repos/9147/Html/58.htm]

3.2 Мepoпpиятия пo coвepшeнcтвoвaнию учeтa и opгaнизaции бeзнaличных форм расчетов на предприятии

Так как предприятие, активно занимаясь оказанием нефтесервисных услуг и прочим, ежегодно наращивает производственные мощности, оснащенных самым современным оборудованием, я считаю, что у него есть все возможности для сохранения устойчивой позиции на рынке нефтегазового сектора. Заказчиками ТОО «Жигермунайсервис» являются большинство недропользователей и сервисных компаний Казахстана, включая АО КазМунайГаз, ТОО Казмунайгаз-Бурение, ТОО Бургылау, ТОО Казахойл Актобе, Сан Дриллинг, Самек Интернейшнл, Эксало Групп, Жаикмунай, Астра стар и многие другие, как отечественные, так и иностранные предприятия.

Однако, несмотря на его весьма успешное ведение финансово-хозяйственной деятельности в нефтегазовом секторе, необходимо учесть и минусы организации финансовой деятельности предприятия, в частности, организации безналичного денежного потока предприятия.

Как указывалось ранее, бeзнaличный дeнeжный пoтoк нa пpeдпpиятии ТOO «Жигepмунaйcepвиc» пpeдcтaвлeн в видe 99 % oт вceгo дeнeжнoгo пoтoкa. Нa дaннoм пpeдпpиятии, в cooтвeтcтвии c зaкoнoдaтeльcтвoм, иcпoльзуютcя cлeдующиe фopмы бeзнaличных pacчeтoв: плaтeжнoe пopучeниe, плaтeжнoe тpeбoвaниe-пopучeниe, инкaccoвoe pacпopяжeниe. Иcпoльзoвaниe имeннo дaнных фopм pacчeтoв, cвязaнo c пpeoблaдaниeм их иcпoльзoвaния вo мнoгих взaимoдeйcтвующих пpeдпpиятиях – кoнтpaгeнтoв.

Так как предприятие, активно расширяет сотрудничество с иностранными контрагентами, я считаю, что необходимо ввести в оборот аккредитивную форму расчетов. Данная форма расчетов используется как в мировой, так и в отечественной практике уже очень давно, однако, у нее есть свои преимущества и недостатки.

Аккредитив – это форма безналичных расчетов, при которой банк, действуя по поручению плательщика об открытии аккредитива и в соответствии с его указаниями, обязуется произвести платежи получателю денежных средств. Банк, выставивший аккредитив, т.е. банк плательщика, именуется банком-эмитентом. В случае если расчеты по аккредитиву осуществляет банк, обслуживающий получателя денежных средств, то он называется исполняющим банком. Аккредитив является самой сложной и дорогой для клиента формой международных безналичных расчетов, но поскольку именно эта форма расчетов представляет собой своеобразную гарантию платежа для продавца (экспортера), то во внешнеторговых сделках она используется достаточно часто (рисунок 2).