Мирончук Евгений / Kursovoi / Записка

.docОписание проблемной ситуации

Предприятию для выпуска конкурентоспособной продукции (или для обновления производственных фондов) и как следствие получение наибольшей прибыли необходимо купить современное оборудование. Выделим 2 основных способа приобретения оборудования:

-

получение ссуды в банке;

-

финансовый лизинг.

В первом случае возникает ряд существенных трудностей:

-

кредитор вправе отказать в предоставлении ссуды, если ФХД предприятия не соответствует определенным требованиям;

-

и кредитор и получатель ссуды несут риск потерь. Риск кредитора связан с не возвратом денежных средств, а кредитополучателя в возможном банкротстве предприятия;

-

др.

Второй способ по сравнению с первым представляется более удобным как для предприятия (лизингополучателя) так и для инвестора (лизингодателя). Эти удобства заключаются в следующем:

-

финансовый лизинг (по сравнению с кредитом) снижает риск не возврата средств, поскольку у лизингодателя сохраняются права собственности на передаваемое имущество;

-

имущество, предоставленное в финансовый лизинг не числится у лизингополучателя на его балансе, что не увеличивает его активы и освобождает от уплаты налога на имущество;

-

лизинговые платежи относятся на издержки производства лизингополучателя и соответственно снижают налогооблагаемую прибыль;

-

наличие амортизационных и налоговых льгот для лизингодателя (уменьшается налог на прибыль) способствует снижению лизинговых платежей, взымаемых с лизингополучателя.

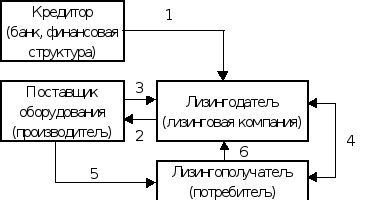

В курсовой работе будет построена модель по следующей схеме механизма лизинговой сделки:

1 – кредит; 2 – оплата оборудования; 3 – продажа оборудования; 4 – лизинговый договор;

5 – поставка оборудования; 6 – лизинговые платежи.

Следует отметить, что основной целью данной курсовой работы будет определение условий, при которых финансовый лизинг будет наиболее эффективен для лизингополучателя.

Стоит также заметить, что финансовый лизинг – это один из видов инвестиционных проектов. Лизингополучатель никогда не сможет реализовать инвестиционный проект финансового лизинга, если он не сможет доказать эффективность использования взятого в лизинг оборудования. Для оценки эффективности лизинга используются ряд «стандартных» критериев, которые характерны для оценки инвестиционных проектов.

Критерии оценки инвестиционных проектов.

В основе процесса принятия управленческих решений инвестиционного характера лежит оценка и сравнение объема предполагаемых инвестиций и будущих денежных поступлений.

В курсовом проекте будут рассчитаны следующие показатели: чистый приведенный эффект, индекс рентабельности инвестиции, срок окупаемости инвестиций. На основе значений этих показателей будем делать вывод об эффективности инвестиционного проекта (в нашем случае финансового лизинга).

Чистый приведенный эффект – это разница между дисконтированными величинами поступлений и инвестиций по проекту. Показывает всю массу дохода, полученного за период осуществления инвестиционного проекта, в современной стоимости и отражает ценность проекта.

Индекс рентабельности инвестиций – отношение всей суммы дисконтированных доходов к сумме инвестиционных затрат. Индекс рентабельности является относительным показателем: он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений – чем больше значение этого показателя, тем выше отдача каждого рубля инвестируемого в данный проект.

Экономический смысл дисконтирования заключается во временном упорядочении денежных потоков различных временных периодов. Коэффициент дисконтирования показывает во сколько раз ценность денежной единицы, получаемой в момент времени t, меньше ценности этой единицы в текущий момент.