Лекции Шкурбы В.В / Лекции Шкурбы В.В / 2 / LECTURE8

.DOC

Лекция 8.

Бухгалтерский учет и

информационные технологии.

С момента своего появлениÿ бухгалтерский учет был направлен на регистрацию сегодняшнего состояния предприятия, получение моментального снимка этого состояния. В бухгалтерском учете регистрируется движение материальных средств, выраженных в денежном эквиваленте, например, перемещение оборудования от одного владельца к другому. То есть с помощью бухгалтерского учета можно проследить движение стоимостей, а также оценить наличие стоимостей на какой-либо момент времени.

Для этих целей служит баланс предприятия, а эти действия реализуются с помощью проводок. Баланс делит все средства предприятия на две части:

-

все те средства, которыми распоряжается руководство предприятия, то есть приносят прибыль в производстве — это актив;

-

так как эти средства могут быть заемными, существует пассив (+капитал).

Капитал обладает свойством эмерджентности (способностью к самонаращиванию посредством прибыли). Прибыль создается через обмен, выгодный обеим сторонам, заключающим сделку. Капитал — это все то, что приносит прибыль. Прибыль приносит новая стоимость. “Стоимость стоит ровно столько, сколько в ней есть капитала». Другими словами, капитал является интегральной характеристикой и оценивается по прибыли.

В

экономике 1+1¹2. В

большинстве случаев 1+1>2.

Это происходит из-за синергетического

свойства систем. Если у

каждого из приведенных компонен-

тов

есть стоимость, то сумма стоимостей

компонент, которые вошли

в товар равна нижней границе стоимости

товара (себестоимость изделия). Но

точное

совпадение встречается крайне

редко - работает синергетика

системы, следовательно стоимость товара

получается выше себестоимости.

В

экономике 1+1¹2. В

большинстве случаев 1+1>2.

Это происходит из-за синергетического

свойства систем. Если у

каждого из приведенных компонен-

тов

есть стоимость, то сумма стоимостей

компонент, которые вошли

в товар равна нижней границе стоимости

товара (себестоимость изделия). Но

точное

совпадение встречается крайне

редко - работает синергетика

системы, следовательно стоимость товара

получается выше себестоимости.

В социалистической экономике эту прибавку государство забирало себе.

Системы бухгалтерского учета:

-

Немецкая система (система мемориальных ордеров):

|

|

N |

|

|

счет (исходник) |

счет (приемник) |

$ |

|

|

t |

|

-

Французская система (система журналов-ордеров):

|

|

N |

|

|

|

N |

|

|

счет (исходник) |

счет (приемник) |

$ |

|

счет (исходник) |

счет (приемник) |

$ |

|

|

t |

|

|

|

t |

|

|

|

|

|

|

|

|

|

|

|

N |

|

|

|

N |

|

|

счет (исходник) |

счет (приемник) |

$ |

|

счет (исходник) |

счет (приемник) |

$ |

|

|

t |

|

|

|

t |

|

-

Американская система («Шахматная» система):

|

|

Ñ÷åò |

Ñ÷åò |

... |

Ñ÷åò |

|

Ñ÷åò |

$ |

$ |

|

$ |

|

Ñ÷åò |

$ |

$ |

|

$ |

|

... |

|

|

|

|

|

Ñ÷åò |

$ |

$ |

|

$ |

Специфика работы бухгалтерии:

-

регистрация потока финансовой документации

-

предворительная регистрация

-

заполнение БД системной регистрации

-

осуществление проводок

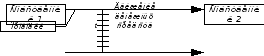

Структура бухгалтерской системы: