Скобелева_оценка_нематериальных_активов_уп

.pdfОстаточная стоимость НМА определяется, в частности, при их выбытии, а также на 1-е число налогового периода, с начала которого учетной политикой для целей налогообложения изменяется способ начисления амортизации с нелинейного на линейный.

Вцелях налогового учета к прочим расходам, связанным с производством и реализацией, относятся следующие расходы организации:

- расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). К указанным расходам также относятся расходы на приобретение исключительных прав на программы для ЭВМ стоимостью менее 20 000 рублей и обновление программ для ЭВМ и баз данных;

- периодические (текущие) платежи за пользование правами на результаты интеллектуальной деятельности и средствами индивидуализации (в частности, правами, возникающими из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности).

Вналоговом учете разница между ценой приобретения предприятия как имущественного комплекса и стоимостью чистых активов предприятия как имущественного комплекса (активы за вычетом обязательств) признается расходом или доходом налогоплательщика. При этом величина превышения цены покупки предприятия как имущественного комплекса над стоимостью его чистых активов рассматривается как надбавка к цене, уплачиваемая покупателем в ожидании будущих экономических выгод. Величина превышения стоимости чистых активов предприятия как имущественного комплекса над ценой его покупки рассматривается как скидка с цены, предоставляемая покупателю в связи с отсутствием факторов наличия стабильных покупателей, репутации качества, навыков маркетинга и сбыта, деловых связей, опыта управления, уровня квалификации персонала и с учетом других факторов.

Сумма уплачиваемой надбавки (получаемой скидки) при приобретении предприятия как имущественного комплекса определяется как разница между ценой покупки и стоимостью чистых активов

131

предприятия как имущественного комплекса, определяемой по передаточному акту.

Надбавка, уплачиваемая покупателем предприятия как имущественного комплекса, в налоговом учете признается расходом равномерно в течение пяти лет начиная с месяца, следующего за месяцем государственной регистрации права собственности покупателя на предприятие как имущественный комплекс.

Скидка, получаемая покупателем предприятия как имущественного комплекса, признается в целях налогообложения доходом в том месяце, в котором осуществлена государственная регистрация перехода права собственности на предприятие как имущественный комплекс.

Контрольные вопросы

1. Как формируется балансовая стоимость нематериальных активов, отражаемая в отчетности организации?

2. Как определяется первоначальная стоимость нематериальных активов, приобретенных организацией за плату? Какие расходы организации могут быть при этом учтены?

3. Как определяется первоначальная стоимость нематериальных активов, созданных самой организацией?

4. Каков порядок определения первоначальной стоимости НМА, полученных в качестве вклада в уставный капитал, безвозмездно, по договору, предусматривающему оплату неденежными активами?

5. Проанализируйте, каковы принципиальные отличия определения стоимости и начисления амортизации НМА в целях бухгалтерского и налогового учета.

Тестовые задания

1. Сумма, исчисленная в денежном выражении, равная величине оплаты в денежной и иной форме или величине кредиторской задолженности, уплаченная или начисленная организацией при приобретении, создании актива и обеспечении условий для его использования актива, – это:

132

а) балансовая стоимость; б) первоначальная стоимость; в) рыночная стоимость;

г) цена покупки исключительного права.

2. Первоначальная стоимость нематериального актива, внесенного в счет вклада в уставный капитал, определяется как:

а) величина в денежной оценке доли учредителя в уставном капитале, вносящего нематериальный актив в оплату этой доли;

б) денежная оценка актива, согласованная учредителями организации;

в) текущая рыночная стоимость актива на дату принятия его к учету, определяемая на основе экспертной оценки.

3. Изменение первоначальной стоимости нематериальных активов, по которой они приняты к учету:

а) не допускается; б) допускается в случае проведения переоценки по текущей рыноч-

ной стоимости; в) допускается в случае проведения переоценки по текущей рыноч-

ной стоимости по данным активного рынка.

4. По нематериальным активам с неопределенным сроком полезного использования амортизация:

а) начисляется; б) не начисляется;

в) начисляется только линейно.

5.Расходы, непосредственно связанные с обеспечением условий для использования нематериального актива в запланированных целях, в его первоначальную стоимость:

а) включаются; б) не включаются.

6.При способе уменьшаемого остатка амортизация определяется исходя из:

133

а) остаточной стоимости нематериального актива на начало месяца; б) первоначальной стоимости или текущей рыночной стоимости

(в случае переоценки) нематериального актива.

7.Какой способ начисления амортизации не применяется к нематериальным активам?

а) линейный способ; б) способ уменьшаемого остатка;

в) способ списания стоимости пропорционально сумме чисел лет срока полезного использования;

г) способ списания стоимости пропорционально объему продукции (работ).

8.Какой из перечисленных способов амортизации нематериальных активов применяется в налоговом учете?

а) способ уменьшаемого остатка; б) нелинейный способ;

в) пропорционально объему продукции (работ).

9.В налоговом учете по нематериальным активам с неопределенным сроком полезного использования амортизация:

а) начисляется; б) не начисляется;

в) начисляется только линейно.

134

5. ОБЩАЯ ХАРАКТЕРИСТИКА ПОДХОДОВ К ОЦЕНКЕ РЫНОЧНОЙ СТОИМОСТИ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

5.1. Классификация подходов и методов оценки рыночной стоимости нематериальных активов

При осуществлении оценки бизнеса применяются три подхода: затратный, доходный, сравнительный (рыночный). Эти же подходы применяются и при оценке нематериальных активов.

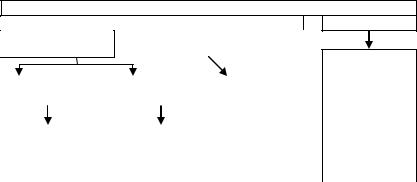

Каждый из подходов объединяет в себе несколько методов оценки. Некоторые методы оценки бизнеса с дополнительными корректировками применимы и к оценке нематериальных активов. Однако существует и ряд специфических методов, с помощью которых можно оценить только объекты интеллектуальной собственности и никакие другие более. Кроме того, существуют методы, используемые исключительно для оценки такого нематериального актива как гудвилл. Схематично классификация подходов и методов оценки нематериальных активов представлена на рис. 2.

|

Оценка НМА |

|

|

Оценка объектов интеллектуальной собственности |

Оценка гудвилла |

||

Доходный подход |

Затратный подход |

Сравнитель- |

|

|

|

ный подход |

Бухгалтерский |

|

|

|

|

|

|

|

метод |

Методы преиму- |

|

Методы преиму- |

|

Метод учета |

|

|

Метод американ- |

|

щества в прибыли |

|

щества в расходах |

|

затрат на вос- |

|

|

|

|

|

|

|

|

ских налоговых |

|

|||

|

|

|

|

становление |

|

|

|

|

|

|

|

|

|

|

органов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Метод учета |

|

|

|

|

Классический |

|

Метод освобожде- |

|

|

|

Метод избыточных |

|

|

|

|

затрат на за- |

|

|

|

|||

|

|

|

|

прибылей |

|

|||

метод |

|

ния от роялти |

|

|

|

|

||

|

|

мещение |

|

|

|

|||

|

|

|

|

|

|

|||

|

|

|

|

|

|

Статистический |

|

|

Метод нормы |

|

Метод выигрыша |

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

метод |

|

||

прибыли |

|

в себестоимости |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Метод выплат |

|

|

|

|

|

|

|

|

роялти |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 2. Подходы и методы оценки стоимости нематериальных активов

135

Поскольку главную часть нематериальных активов составляет интеллектуальная собственность, то далее речь пойдет о применении подходов и методов к оценке именно объектов интеллектуальной собственности (кроме методов оценки гудвилла).

Воснове методов доходного подхода лежит учет чистого дохода (прибыли) от использования объекта интеллектуальной собственности (ОИС), увеличение которого обеспечивается либо повышением валового дохода – выручки от реализации (группа методов «Преимущество в прибыли»), либо уменьшением расходов, в том числе на создание и применение ОИС (группа методов «Преимущество в расходах»).

Методы группы «преимущество в прибыли» базируются на следующих посылках:

1) преимущество в прибыли появляется:

- по сравнению с предприятием, выпускающим аналогичную продукцию, но без использования оцениваемого ОИС или

- по сравнению с рассматриваемым предприятием, выпускавшим продукцию до начала использования оцениваемого ОИС;

2) источником преимущества в прибыли является:

- повышение качества продукции в результате использования оцениваемого ОИС и/или

- бóльшая известность фирмы (например, возрастание известности товарного знака);

3) преимущество в прибыли реализуется посредством: - повышения цены единицы продаваемой продукции; - увеличением количества продаваемой продукции; - сочетанием этих двух факторов.

Врамках названной группы методов доходного подхода выделяются три метода оценки в зависимости от способа определения величины чистого дохода:

классический метод (применяется к различным видам активов почти двести лет). Чистый доход вычисляется путем вычитания из эффективного валового дохода всех затрат. Данный метод является универсальным и одновременно наиболее времяемким и трудоемким;

метод нормы прибыли. Чистый доход вычисляется путем умножения эффективный валового дохода на норму прибыли, возни-

136

кающую при использовании соответствующего актива. По сравнению с классическим данный метод требует меньших затрат труда и времени, но при этом обеспечивает и меньшую достоверность итогового результата. Его применение возможно только тогда, когда оценщик имеет возможность получить информацию о норме прибыли (по степени снижения точности конечного результата):

-по соответствующей технологической линии (продукту) предприятия, или

-по предприятию в целом, или

-в среднем по всем предприятиям отрасли (отраслевая норма прибыли).

В каждом из этих двух методов (классический метод и метод нормы прибыли) после определения величины чистого дохода выделяют ту его часть, которая обеспечивается оцениваемым ОИС, – скорректированный чистый доход. Далее скорректированный чистый доход приводится к текущей стоимости (то есть капитализируется). Полученная в результате величина и принимается в качестве стоимости оцениваемого ОИС;

метод выплат роялти. Метод применяется, если владелец оцениваемого ОИС передает по лицензии права на использование данного объекта другому лицу, которое выплачивает владельцу вознаграждение в форме роялти, то есть процент от полученного эффекта (выручки), что и идентифицируется с чистым доходом от использования ОИС. Этот метод прост в использовании, но обеспечивает относительно небольшую точность по сравнению с другими методами.

Методы группы «преимущество в расходах» базируются на следующей посылке: уменьшение расходов на использование ОИС и/или на производство и реализацию продукции, в которой применяется оцениваемый ОИС, ведет к увеличению прибыли (чистого дохода). Следовательно, увеличивается и полученная путем ее капитализации стоимость ОИС. Входящие в эту группу методы отличаются источником возникновения экономии расходов:

метод освобождения от роялти, основывающийся на следу-

ющих предположениях:

- проводится мысленный эксперимент, в ходе которого принимается допущение, что оцениваемый ОИС не является собственностью

137

истинного владельца (предприятия), а принадлежит некоторой другой стороне;

-эта другая сторона на лицензионной основе (на основе роялти) предоставляет ОИС в пользование предприятию;

-на самом деле ОИС принадлежит его истинному се владельцу. Следовательно, ему не нужно платить роялти, и, таким образом, возникает предполагаемая экономия расходов. Капитализация (приведение к текущей стоимости) этих расходов и принимается как стоимость оцениваемого ОИС;

метод выигрыша в себестоимости, предусматривающий учет экономии затрат, которая может быть получена при использовании оцениваемого ОИС. При этом вычисляется выигрыш в себестоимости в течение того периода времени, когда ОИС приносит полезный эффект (снижает себестоимость продукции). Рассчитанная экономия в себестоимости капитализируется, определяется текущая стоимость ОИС.

При затратном подходе стоимость ОИС определяется суммой затрат на его воссоздание с учетом разумной величины прибыли (если такое воссоздание в принципе возможно). Метод восстановления подразумевает при этом полное копирование оцениваемого ОИС, метод замещения – воссоздание иного ОИС, но с такими же потребительскими свойствами, как и у оцениваемого объекта, что позволяет считать эти объекты аналогичными.

При использовании затратного подхода предполагается, что вклад интеллектуальной собственности в прибыль предприятия превышает затраты на ее воссоздание.

В основе сравнительного подхода лежит утверждение о том, что цена, по которой ОИС приобретается на рынке, отражает его рыночную стоимость, следовательно, стоимость оцениваемого ОИС можно принять равной средней цене покупки аналогичных ОИС.

При использовании данного подхода необходимо обеспечить сопоставимость оцениваемого ОИС и ОИС-аналогов, имеющихся на рынке. Для этого в рыночную цену ОИС-аналога вносятся необходимые корректировки.

138

Для оценки такого специфического нематериального актива как гудвилл (который не относится к объектам интеллектуальной собственности), используются следующие методы, которые образуют отдельную группу:

бухгалтерский метод, применяемый при покупке предприятия (бизнеса) в целом. Стоимость гудвилла принимается равной разности между рыночной ценой покупки предприятия как единого имущественного комплекса и совокупной стоимостью всех активов (материальных и нематериальных), учтенных в бухгалтерских документах и отраженных в балансе, за вычетом предполагаемых пассивов (обязательств). В соответствии с правилами бухгалтерского учета (ПБУ 14/2000) в расчет принимается балансовая стоимость активов и обязательств, а определенная описанным образом разница (стоимость гудвилла) называется деловой репутацией.

Недостатком данного метода является вычитание из рыночной цены покупки предприятия именно балансовой стоимости активов, уменьшенных на балансовую стоимость обязательств, поскольку это приводит к искажению реальной оценки гудвилла;

метод американских налоговых органов. На основе нормы прибыли, считающейся стандартной для предприятий определенного типа, вычисляется прибыль на среднегодовую рыночную стоимость материальных активов предприятия за вычетом обязательств. Затем определяется прибыль после налогообложения (чистая). Полученная величина вычитается из фактической чистой прибыли предприятия. Если получается положительный остаток, то предполагается, что он является среднегодовым чистым доходом от использования нематериальных активов. Этот остаток капитализируется, и результат принимается в качестве стоимости гудвилла. При этом все нематериальные активы (в том числе идентифицируемые, оцененные отдельно) приравниваются к активам типа гудвилл, что является главным недостатком данного метода;

метод избыточных прибылей. По своему алгоритму он похож на предыдущий метод, однако его применение является более обоснованным, поскольку им оценивается именно гудвилл, а не все нематериальные активы предприятия. Достоинством данного метода являет-

139

ся также использование в расчетах рыночной (а не балансовой) оценки активов и обязательств предприятия;

статистический метод, применяемый в разработанной в России экспертной системе. С его помощью можно оценить стоимость гудвилла (а также стоимость товарного знака) на основе данных, содержащихся в бухгалтерской отчетности за 2-3 последних года. При автоматическом подсчете стоимости гудвилла учитываются более 120 показателей, характеризующих деятельность предприятия. Эта система была создана в результате статистической обработки более 10 тысяч бухгалтерских балансов.

Можно утверждать, что первые три метода оценки гудвилла содержат в себе принципы доходного подхода, а четвертый метод – принципы сравнительного подхода.

5.2. Сравнительная характеристика подходов к оценке интеллектуальной собственности

Приведенная классификация подходов и методов оценки нематериальных активов позволяет дать сравнительную характеристику подходов к оценке интеллектуальной собственности (табл. 3).

|

|

|

|

|

|

|

|

|

Таблица 3 |

|

Сравнительная характеристика подходов к оценке |

|

|||||||

|

интеллектуальной собственности |

|

|

|

|||||

|

|

|

|

||||||

Характе- |

Подходы к оценке интеллектуальной собственности |

||||||||

ристики |

затратный |

|

сравнительный |

|

доходный |

||||

К чему |

К затратам |

на создание |

К наиболее вероятной |

К доходам от ис- |

|||||

приравни- |

сопоставимого по полез- |

на определенном сег- |

пользования оце- |

||||||

вается |

ности ОИС |

|

|

менте рынка цене со- |

ниваемого ОИС |

||||

стоимость |

|

|

|

поставимого |

по |

по- |

|

|

|

оценивае- |

|

|

|

лезности ОИС, прода- |

|

|

|||

мого ОИС |

|

|

|

ваемого |

в условиях |

|

|

||

|

|

|

|

чистой сделки |

|

|

|

|

|

Основные |

Пригоден |

для |

оценки |

При наличии |

доста- |

Может |

приме- |

||

преиму- |

ОИС любого типа (вклю- |

точного |

объема |

ры- |

няться для лю- |

||||

щества |

чая новые и необычные), |

ночной информации – |

бых, приносящих |

||||||

подхода |

а также при отсутствии |

наиболее |

точный |

из |

доход типов ОИС |

||||

|

рыночной |

информации |

всех подходов |

|

|

|

|

||

|

по сравнимым продажам |

|

|

|

|

|

|

||

|

|

|

140 |

|

|

|

|

|

|