шпоры госы

.docx|

1. Анализ бухгалтерского баланса, его основных статей и расчетных показателей Цель, задачи и значение анализа бухгалтерского баланса. Бухгалтерский баланс служит основным источником информации для обширного круга пользователей. В актив бухгалтерского баланса включают статьи, которые отражают определенные группы элементов хозяйственных средств, объединенные в зависимости от стадий их кругооборота. Статьи актива размещаются в балансе по степени возрастания ликвидности (подвижности имущества), т.е. в прямой зависимости от того, с какой быстротой данная часть имущества приобретает денежную форму. Пассив баланса показывает, во-первых, какая величина средств (капитала) вложена в хозяйственную деятельность организации и, во-вторых, кто и в какой форме участвовал в создании имущественной массы. Статьи пассива баланса группируются и располагаются по возрастанию степени срочности погашения обязательств. Правильно построенный бухгалтерский баланс означает: - полный охват хозяйственных процессов организации; - надлежащую группировку хозяйственных явлений; Изучение связей между явлениями на основе правильной корреспонденции счетов, что позволяет анализировать финансово-хозяйственную деятельность и движение имущественных средств организации. В рыночной экономике балансовое уравнение имеет вид: Активы = Капитал + Обязательства В соответствии с требованиями международных стандартов баланс должен составляться таким образом, чтобы была видна: - структура капитала для получения информации о финансовых источниках формирования активов (аспект финансирования); - структура имущества для получения информации о ликвидности предприятия (аспект инвестирования); - структура капитала и имущества во взаимосвязи для получения информации о платежеспособности предприятия. Анализ бухгалтерского баланса может проводиться следующими способами: - непосредственно по бухгалтерскому балансу без предварительного изменения состава балансовых статей; - на основе сравнительного аналитического баланса путем уплотнения некоторых однородных по составу элементов балансовых статей.

6. Анализ ликвидности и финансовой устойчивости организации Анализ платежеспособности и финансовой устойчивости начинается с определения объекта, цели задач и предмета анализа. Объектом анализа платежеспособности и финансовой устойчивости является финансовое равновесие предприятия, под которым подразумевается идентичность потоков поступлений и выплат как по величине, так и по срокам, гарантирующих выполнение предприятием своих финансовых обязательств в краткосрочном и долгосрочном периодах при достижении планируемой рентабельности (прибыльности). Цель анализа- определив сложившиеся тенденции воздействия различных факторов на финансовое равновесие, при положительной направленности найти пути ее закрепления и сохранения, при отрицательной – разработать меры для устранения воздействия негативных явлений и достижения желаемого результата. Поэтому предметом анализа являются экономические явления и процессы, приводящие к такой изменчивости совокупности денежных потоков предприятия, при котором предприятие становится неликвидным. Среди них можно выделить следующие: финансовые потоки, влияющие на формирование и состояние оборотных средств, структуру краткосрочных обязательств, рентабельность собственного капитала, структуру постоянных пассивов, балансовые пропорции между пассивами и активами и т.п. Важнейшим показателем, в котором проявляется финансовое равновесие, выступает платежеспособность предприятия, под которой подразумевают его способность вовремя удовлетворить платежные требования поставщиков техники и материалов в соответствии с хозяйственными договорами, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджет и т.д., то есть своевременно оплачивать свои обязательства. Финансовый анализ заключается в оценке платежеспособности и финансовая устойчивость предприятия. При оценке платежеспособности предприятия обычно используются следующие показатели: коэффициент платежеспособности; коэффициент абсолютной ликвидности; коэффициент промежуточной ликвидности; коэффициент общей ликвидности; коэф-т текущей ликвидности. Финансовая устойчивость предприятия характеризуется следующими показателями: коэффициент отношения кредиторской задолженности к дебиторской; коэффициент покрытия задолженности; коэффициент автономии; коэффициент обеспеченности собственными средствами; коэффициент финансовой напряженности и др.

11. Аудиторская проверка расчетов по оплате труда Основная задача аудита расчетов с работниками по заработной плате - проверка соблюдения нормативно-правовых актов при начислении оплаты труда, удержаний из нее и правильности ведения бухгалтерского учета по оплате труда. Проверка носит комплексный характер и включает контроль соблюдения нормативно-правовых актов, касающихся трудового законодательства, правильности начисления различных видов оплат и удержаний, правильности ведения бухгалтерского учета расчетов, как по физическим лицам, так и в целом по предприятию, а также начисления налогов и платежей с фонда оплаты труда и выплат социального характера. Источниками информации являются документы по зачислению, увольнению и переводу работников предприятия, первичные документы, регистры бухгалтерского учета и отчетность. В соответствии со статьей 9 Федерального закона от 21.11.96 г. N 129-ФЗ "О бухгалтерском учете" все хозяйственные операции должны отражаться в учете на основании документов, составленных по формам, содержащимся в альбомах унифицированных форм первичной учетной документации. В качестве первичных документов преимущественно используются унифицированные формы первичной документации, утвержденные Государственным комитетом РФ по статистике (постановление от 05 января 2004 года №1). По учету кадров организации независимо от формы собственности, осуществляющих деятельность на территории РФ, используют следующие унифицированные формы: § «Приказ (распоряжение) о приеме работника на работу» (ф. № Т-1); § «Приказ (распоряжение) о приеме работников на работу» (ф. № Т-1а); § «Личная карточка работника» (ф. № Т-2); § «Личная карточка государственного (муниципального) служащего» (ф. № Т-2ГС (МС).

16. Документальное оформление и учет поступления материалов Основными нормативными документами, регламентирующими порядок учета материалов являются Положение по бухгалтерскому учету «Учет материально-производственных запасов»(ПБУ 5/01), утв. приказом Министерства финансов РФ от 09.06.2001 № 44н (с учетом последующих изменений и дополнений) и Методические указания по бухгалтерскому учёту материально-производственных запасов, утв. приказом Министерства финансов РФ от 28.12.2001 № 119н (с учетом последующих изменений и дополнений). Количественный учет движения материалов на складах осуществляется заведующими складами, кладовщиками и др., являющимися материально ответственными лицами. Прием на работу и увольнение заведующих складами, кладовщиков и других материально ответственных лиц осуществляются по согласованию с главным бухгалтером организации. С указанными лицами заключаются договоры о полной материальной ответственности в соответствии с законодательством РФ. Если в штате организации, подразделения отсутствует должность заведующего складом (кладовщика), то его обязанности могут быть возложены на другого работника организации с обязательным заключением с ним договора о полной материальной ответственности. Заведующий складом, кладовщик и другие материально ответственные лица могут освобождаться от занимаемых должностей только после сплошной инвентаризации числящихся за ними товарно-материальных запасов и передачи их другому материально ответственному лицу по акту. Формы первичных документов для оформления операций с материалами и краткие указания по их заполнению утверждены постановлением Госкомстата РФ от 30.10.1997 г. № 71а. Учет материалов, находящихся на хранении на складах (в кладовых) организации и подразделений, ведется на карточках складского учета по каждому наименованию, сорту, артикулу, марке, размеру и другим отличительным признакам (сортовой учет). Карточка складского учета (типовая форма № М-17) является регистром аналитического учета материалов. Карточки складского учета открываются в бухгалтерии на каждый номенклатурный номер на календарный год. В карточках указываются номер склада, полное наименование материалов, сорт, артикул, марка, размер, номенклатурный номер, единица измерения, учетная цена, год и другие реквизиты. Карточки складского учета регистрируются бухгалтерской службой организации в специальном реестре (книге), а при механизированной обработке - на соответствующем машинном носителе. При регистрации на карточке ставятся номер карточки и виза работника бухгалтерской службы. Карточки передаются работнику склада под расписку в реестре как бланки строгой отчетности. В складской картотеке карточки размещаются в порядке номенклатурных номеров.

21. Оборотные средства организации и их эффективное использование. Средства, инвестированные предприятием материальное производство, подразделяются в зависимости от длительности их оборота на основные средства и оборотные средства. В качестве критерия оценки длительности оборота принята естественная продолжительность процесса материального производства, равная одному году. Исходя из этой теории и на практике принято, средства с оборачиваемостью свыше года относить к основным средствам, с оборачиваемостью в пределах года - к оборотным средствам. Эти средства предприятия используют для создания оборотных производственных фондов и фондов обращения. Оборотные производственные фонды представляют собой необходимые для производства запасы сырья, основных и вспомогательных материалов, покупных полуфабрикатов и комплектующих изделий, топлива, запасных частей для ремонта МБП, незавершенного производства (расходы будущих лет). Фонды обращения включают: готовую продукцию, денежные средства и средства в расчетах. В совокупности оборотные производственные фонды и фонды обращения являются составной частью общей суммы имущества предприятия. Оборотные производственные фонды и фонды обращения тесно связаны между собой. Стоимость оборотных производственных фондов в процессе производственного потребления целиком переносится на продукт труда и вместе с ним переходит из сферы производства в сферу обращения. Фонды обращения, завершая сферу обращения поступлением денежных средств на счета в банке вновь направляются на создание производственных фондов. Находясь постоянно в обороте предприятия, оборотные средства являются источником авансированного финансирования затрат предприятия на производство и реализацию продукции с момента образования производственных запасов до времени поступления выручки от реализации готовой продукции. Этим самым оборотные средства выполняют свою важную функцию - производственную функцию - денежное обращение непрерывности процесса производства. Оборотные средства , являясь одной из основных финансовых категорий ,оказывающих существенное влияние на сферу производства, сферу обращения, состояние расчетов в народном хозяйстве и тем самым на денежное обращение в стране, выполняют свою вторую функцию- платежно-расчетную. Однако осуществление этих функций обусловлено наличием соответствующих условий. Выполнение производственной функции зависит от экономической обоснованности размера финансовых ресурсов авансированных в производственную сферу, а также от степени организованности процесса производства и его ритмичности. Сумма авансированных средств в производство должна быть достаточной для осуществления затрат на всех стадиях, начиная с приобретения сырья и материалов и заканчивая изготовлением готовой продукции. Это условие обеспечивается путем нормирования потребности предприятия в собственных оборотных средствах. Необходимо строгое соблюдение ритмичности процесса производства на всех его стадиях, поскольку нарушение хотя бы на какой - то одной (задержка с поступлением необходимого сырья, длительность незавершенного производства и др.) отрицательно скажется на оборачиваемости оборотных средств и выполнения функции. 27. Методы управления. Характеристика организационно-распорядительных, экономических и социально-психологических методов управления. Управление - вид подчинительной связи, при которой трудовое поведение работников приводится в соответствие с поставленными целями путем воздействия на интересы участников производственного процесса с учетом объективных требований экономических законов. Управление - это направленное со стороны управляющего органа воздействие на объект управления с целью получения установленного результата, согласования и корректировки действий исполнителей. Функции управления - это виды деятельности, обладающие единством цели, характера выполняемых работ и операций и направленных на определенную часть управляемого объекта. Функции представляют собой внутреннюю содержательную основу процесса управления. Основные функции управления производством определяют методы, с помощью которых эти функции реализуются. В зависимости от способа воздействия на управляемую систему, выделяются административно-распорядительные, экономические, социально-психологические и правовые методы управления. В основе административно-распорядительных методов лежат безвозмездные отношения субъекта и объекта управления, прямое воздействие на волю исполнителей путем управленческих команд, обязательных для нижестоящих органов. В основе экономических методов лежат экономические интересы различных уровней производства, необходимость соизмерения затрат с полученными результатами. Их использование предполагает, что отношения между отдельными элементами экономической системы, между управляющими и управляемыми звеньями троятся на хозрасчетных принципах, на возмездных началах. Социально-психологических методов управления предполагают активное воздействие на сознание участников производства, регулирование характера взаимоотношений между членами коллектива. Административные (организационно-административные или организационно-распорядительные) методы управления создают основные системы управления в виде устойчивых связей и отношений, положений, регламентирующих права и ответственность подразделений и отдельных работников. Административные методы реализуются путем прямого воздействия руководителей на подчиненных: 1) через административные приказы; 2) на основе заключенных договоров; 3) через распоряжения и требования; 4) уставы и регламенты; 5) правила, нормативы, инструкции и другие документы, организационно регламентирующие деятельность подчиненных лиц. Особенность административных методов: опираются на власть руководителя и представляют собой, методы властной мотивации, базирующиеся на принуждение или на возможности принуждения и подробно описывающие операции получения необходимого результата.

36. Статистический анализ динамики социально-экономических явлений Одной из важнейших задач статистики является изучение изменений анализируемых показателей во времени. Это задача решается при помощи анализа рядов динамики (или временных рядов). Ряд динамики (или динамический ряд) представляет собой ряд расположенных в хронологической последовательности числовых значений статистического показателя, характеризующих изменение общественных явлений во времени. В каждом ряду динамики имеются два основных элемента: время t и конкретное значение показателя (уровень ряда) y. Уровни ряда - это показатели, числовые значения которых составляют динамический ряд. Время - это моменты или периоды, к которым относятся уровни. Существуют различные виды рядов динамики. Их можно классифицировать по следующим признакам: 1. В зависимости от способа выражения уровней, ряды динамики подразделяются на ряды абсолютных, относительных и средних величин. Исходными, первоначальными являются ряды динамики абсолютных величин. На их основе могут быть получены ряды динамики относительных и средних величин. Ряды динамики относительных и средних величин являются производными. Абсолютными статистическими величинами характеризуется динамика производства сахара по годам (т). Средними величинами могут выражаться уровни, характеризующие динамику средней реальной заработной платы в промышленности, динамику урожайности зерновых культур (ц/га). Относительными величинами характеризуются, например, динамика доли городского населения (%) и уровня безработицы. 2. В зависимости от того, как выражают уровни ряда состояние явления на определенные моменты времени или его величину за определенные интервалы времени, различают соответственно моментные и интервальные ряды динамики. Моментным рядом динамики называется такой ряд, уровнем которого характеризуют состояние явления на определенные дата (моменты времени). Интервальным (периодическим) рядом динамики называется такой ряд, уровни которого характеризуют размер явления за конкретный период времени (год, квартал, месяц).

41. Учет расходов по организации производства и управления Затраты характеризуют в денежном выражении объём ресурсов, использованных в определенных целях и трансформируются в себестоимость продукции, работ, услуг . Чтобы провести различие между расходами данного периода и возникающими в связи с ними затратами, необходимо учитывать следующее: - затраты текущего года являются также расходами предприятия за год; - затраты, понесенные до текущего года, становятся расходами данного года и появляются как активы на начало этого года; -затраты текущего года могут быть расходами будущих лет и будут отражены как активы на конец текущего года . Представление о затратах предприятия основывается на трех важных положениях: 1. затраты определяются использованием ресурсов, отражая, сколько и каких ресурсов израсходовано при производстве и реализации продукции; 2. объем использованных ресурсов может быть представлен в натуральных и денежных единицах, но в экономических расчетах прибегают к денежному выражению затрат; 3. определение затрат всегда соотносится с конкретными целями, задачами . Затратам присущи следующие особенности: - как предмет учета затраты имеют динамичный характер. Они находятся в постоянном движении. В рыночных условиях хозяйствования постоянно изменяются цены на приобретаемые сырье и материалы, комплектующие детали и изделия, тарифы на энергоносители и услуги связи, транспорта. Обновляется продукция, пересматриваются нормы расходы материальных и трудовых затрат, что отражается на себестоимости продукции и уровне затрат. Поэтому рассмотрение затрат в статике весьма условно и не отражает их уровня в реальной жизни. - вторая особенность затрат как предмета учета заключается в их многообразии, требующем применения обширного спектра приемов и методов в управлении ими. Многообразие затрат обнаруживается при их классификации, которая позволяет выявить степень влияния отдельных затрат на экономические результаты деятельности предприятия и оценить возможность воздействия на уровень тех или иных видов затрат, а также относить на изделие только те затраты, которые необходимы для его изготовления и реализации. Не менее важная и сложная задача – правильное отнесение затрат на производственные подразделения и отдельные виды деятельности предприятия.

47. Финансовая система России и ее звенья. В современной финансовой науке представлены различные подходы к интерпретации понятия «финансовая система». К наиболее распространенному из них относится определение финансовой системы как совокупности финансовых отношений, возникающих в связи с формированием, перераспределением и использованием фондов денежных средств государства, хозяйствующих субъектов, домашних хозяйств. Истоки финансовой системы лежат в реальной экономической системе, состоящей из действующих и взаимодействующих участников воспроизводственного процесса и товарно-рыночных отношений. Формирование и развитие национально-государственной финансовой системы осуществляется государственными и муниципальными органами и направлено на: 1) формирование единых правил и порядка образования финансов, инструментов и механизмов движения финансов, а также правовое, институциональное и организационное обеспечение финансов; 2) регулирование макроэкономических процессов посредством инвестиционной, научно-технической, налоговой, бюджетной, кредитно-денежной политики; 3) государственную поддержку национального бизнеса, создание необходимых условий для включения национального бизнеса в международные экономические и финансовые отношения; 4) проведение комплексной социальной политики и обеспечение социальной стабильности; 5) финансирование государственных программ, проектов на федеральном и региональном уровнях. Финансовая система имеет сложную многоуровневую структуру и подразделяется на отдельные подсистемы. В составе финансовой системы присутствуют централизованные финансы (государственные финансы, муниципальные финансы) и децентрализованные финансы (финансы организаций и финансы домашних хозяйств). Государственные и муниципальные финансы представлены: федеральным бюджетом, бюджетами субъектов РФ, муниципальными бюджетами и внебюджетными фондами.

50. Определение цены и объема производства в конкурентных моделях. истая конкуренция на практике встречается довольно редко. Это не означает, однако, что анализ конкурентного рынка – неактуально. 1.Существует несколько отраслей, более близких к чистой конкурентной модели, чем любой другой рыночной структуре. Например, многие особенности американского сельского хозяйства (пшеница, рис), рынка иностранных валют и морской рыбной ловли (лосось, омары) легче понять, зная, как функционируют конкурентные рынки. 2. Чистая конкуренция представляет собой простейшую ситуацию, к которой применимы понятия «доход» и «издержки». Чистая конкуренция служит ясной многозначной отправной точкой для любого обсуждения вопросов ценообразования и определения объема производства. 3. Функционирование чистой конкурентной экономики дает нам образец, или стандарт, с которым можно сравнивать и по которому можно оценивать эффективность реальной экономики. Таким образом, чистая конкуренция — это модель рынка, которая помогает понять и оценить значение явлений реальной жизни.

54. Равновесие на денежном рынке и кредитно-денежная политика. Предложение и спрос на деньги определяют в основном объем и конъюнктуру денежного рынка. Равновесие на денежном рынке устанавливается в процессе взаимодействия спроса на деньги и предложения денег и характеризуется таким состоянием рынка, при котором объем спроса на деньги равен объему предложения денег. ^ Равновесие на денежном рынке означает равенство количества денег, которое экономические агенты хотят иметь в портфеле своих активов, количеству денег, предлагаемому банковской системой в условиях проведения данной денежно-кредитной политики. Макроэкономическая модель денежного рынка в представлении неоклассиков основывается на том, что совокупный спрос на деньги — это функция уровня денежного дохода (PY), а предложение денег является экзогенно фиксированной величиной, т.е. устанавливается автономно, независимо от спроса на деньги. Н. Чем выше уровень цен, тем больший спрос предъявляется на деньги. Наклон кривой спроса на деньги зависит от уровня дохода (Y), который фиксирован в условиях полной занятости. Рост доходов вызывает большую эластичность спроса на деньги (чем до повышения доходов), о чем свидетельствует пологое положение кривой спроса. Кривая предложения денег Ms изображена вертикальной линией, так как эта величина не зависит от уровня цен. Неоклассическая модель денежного рынка находится в равновесном состоянии в точке пересечения кривых спроса и предложения денег, когда цены устанавливаются на уровне Ра. Если же общий уровень цен снизится до величины Рd, то возникнет избыточное предложение денег, равное MS—MS1. В таком случае деньги начинают обесцениваться и происходит повышение цен, приближающее их к уровню Ра . Таким 0бразом проявляется тенденция к поддержанию автоматического равновесия на рынке.

57. Источники формирования финансовых ресурсов коммерческих предприятий. Финансовые ресурсы предприятий торговли — это результаты функционирования финансов, выступающие в качестве денежных доходов и поступлений средств. Финансы торговли — это система экономических отношений посредством которых осуществляются формирование, распределение и использование денежных средств. Существование и развитие финансовых ресурсов в условиях рыночных отношений обусловлено кругооборотом товарно-денежных отношений в виде двух фаз: покупка товаров и их продажа в розничной торговле. Первая фаза связана с движением товаров, а вторая —с движением денежных средств. Предприятия торговли способствуют такому кругообороту средств: осуществляя реализацию товаров и услуг, они из суммы выручки денежных средств возмещают покупную стоимость товаров, издержки обращения и получают доходы. В дальнейшем при использовании доходов предприятия формируют денежные фонды для оплаты текущих расходов, финансирования капитальных вложений, производят обязательные отчисления во внебюджетные фонды и платежи в бюджет в виде налогов и финансовых санкций. Таким образом, вся деятельность предприятий торговли осуществляется при помощи реального потока денежных средств. Финансовые ресурсы предприятий торговли предназначены для выполнения финансовых обязательств, осуществления затрат и экономического стимулирования персонала. Они выступают материальными носителями финансовых отношений предприятий. По экономическому назначению различают финансовые ресурсы, обеспечивающие следующие направления деятельности предприятия: основную хозяйственную деятельность, воспроизводство основных фондов, материальное поощрение персонала, социальное развитие предприятия. Роль и значение финансовых ресурсов предопределяются необходимостью организации на предприятиях торговли современных систем управления финансами и разработки финансовой политики. Основной их целью является построение эффективной системы управления финансами, направленной на достижение оптимальных уровней затрат и прибыли, а также повышения рентабельности ресурсов.

34. Система нормативного регулирования бухгалтерского учета в РФ 35. Статистика цен, виды цен и порядок их определения 36. Статистический анализ динамики социально-экономических явлений 37. Сущность ссудного процента, факторы, влияющие на его величину 38. Учет денежных средств в кассе организации 39. Учет затрат сельскохозяйственных организаций 40. Учет износа основных средств, методы начисления амортизации 41. Учет расходов по организации производства и управления 42. Учет расчетов с поставщиками и подрядчиками 43. Учет финансового результата по обычным видам деятельности 44. Учетная политика предприятия, принципы формирования и раскрытия 45. Факторы, показатели и критерии эффективности сельскохозяйственного производства. |

2. Анализ затрат на производство продукции Все затраты, образующие себестоимость продукции (работ, услуг), неодинаковы не только по составу, но и по значению в изготовлении продукта, выполнении работ и услуг. По экономическому содержанию затраты целесообразно группировать в разрезе экономических элементов и статей калькуляции. Экономическим элементом принято называть первичный, однородный вид затрат на производство и реализацию продукции, который на уровне организации невозможно разложить на составные части. Поэлементная группировка затрат показывает, сколько произведено тех или иных видов затрат в целом по предприятию за определенный период независимо от того, где они возникли и на производство какого конкретного изделия они использованы. Группировка затрат по калькуляционным статьям позволяет определять назначение расходов и их роль, организовать контроль над ними, выявлять качественные показатели хозяйственной деятельности как предприятия в целом, так и отдельных его подразделений, устанавливать, по каким направлениям необходимо вести поиск путей снижения издержек производства. По местам возникновения затраты следует группировать и учитывать в разрезе производств, цехов, участков, отделов, бригад и других структурных подразделений организации, т.е. центров затрат. Такая группировка затрат необходима для организации учета по центрам ответственности и определения производственной себестоимости продукции (работ, услуг). Это позволяет оперативно контролировать затраты и результаты на разных уровнях и оценивать деятельность каждого подразделения и ответственного менеджера. В зависимости от сферы возникновения затрат и функциональной деятельности организации затраты необходимо подразделять на снабженческо-заготовительные, производственные, сбытовые и организационно-управленческие. По способу включения в себестоимость продукции затраты организации подразделяются на прямые и косвенные. Прямыми являются расходы по производству конкретного вида продукции. Поэтому они могут быть отнесены на конкретные объекты калькуляции в момент их совершения или начисления прямо на основании данных первичных документов. К ним относятся: затраты сырья, материалов, заработная плата производственных рабочих и др. Косвенные расходы связаны с выпуском нескольких видов продукции. Такие расходы сначала собираются на соответствующих собирательно-распределительных счетах, а затем распределяются между отдельными изделиями согласно выбранной организацией методике (базе) их распределения (по заработной плате производственных рабочих, по количеству часов отработанного времени и т.п.).

7. Анализ финансовых результатов деятельности организации Финансовый результат - обобщающий показатель оценки эффективности (неэффективности) деятельности хозяйствующего субъекта. В условиях рыночных отношений функционирование предприятия независимо от видов его деятельности и форм собственности должно обеспечивать достаточную прибыль. Сумма прибыли используется в качестве основного обобщающего показателя эффекта при оценке результативности и эффективности хозяйствующих субъектов. Она является важным фактором стимулирования производственной и предпринимательской деятельности, так как создает финансовую основу для ее расширения, а также для удовлетворения социальных и материальных потребностей трудового коллектива. Налог на прибыль является основным источником формирования бюджетов всех уровней (федерального, республиканского и местного). За счет прибыли погашаются долговые обязательства хозяйствующего субъекта перед банком, кредиторами и инвесторами. Система показателей финансовых результатов включает не только абсолютную сумму прибыли, но и относительные показатели эффективности хозяйствования. К ним относятся показатели рентабельности, которые характеризуют относительную доходность (прибыльность) результатов деятельности предприятий и предпринимателей. Несмотря на кажущуюся простоту расчетов, показатели этой группы сложны как с точки зрения теории, так и с позиции практических расчетов, выполняемых в пространственно-временных сопоставлениях. Рассмотрим основные аспекты данной проблемы. В общем случае результативность, экономическая целесообразность и рентабельность функционирования коммерческой организации измеряются абсолютными и относительными показателями. Различают показатели экономического эффекта и экономической эффективности. Экономический эффект - показатель, характеризующий результат деятельности. Это абсолютный, объемный показатель; его можно суммировать в пространстве и времени (в данном случае мы абстрагируемся от понятия временной стоимости денег). В зависимости от уровня управления, отраслевой принадлежности объекта и других параметров в качестве показателей эффекта используют показатели валового национального продукта, национального дохода, валовой продукции, прибыли, валового дохода от реализации товаров и др.

12. Аудиторская проверка состояния учета основных средств Целью проверки операций с основными средствами является формирование мнения о достоверности финансовой (бухгалтерской) отчетности по разделу основных средств и установление соответствия применяемой в организации методики учета и налогообложения операций с основными средствами действующим в Российской Федерации нормативным документам. Для достижения поставленной цели аудитор должен определить основные направления проверки, чтобы в достаточном объеме выполнить аудиторские процедуры, позволяющие ему высказать мнение относительно достоверности аэрируемого показателя в отчетности. Для достижения данной цели аудитор должен: -оценить систему внутреннего контроля проверяемой организации; -определить методы проверки; -разработать программу аудиторских процедур по существу. Источниками информации по данному объекту проверки могут являться: -нормативные документы по учету основных средств; -приказ по учетной политике; -бухгалтерская отчетность; -бухгалтерские регистры синтетического и аналитического учета движения основных средств; -первичные документы по оформлению операций с основными средствами; -налоговые расчеты. Наиболее полно информация о методических аспектах учета основных средств содержится в приказе об учетной политике, а именно: -установление границ между основными средствами и материальными ценностями; -порядок учета поступления, эксплуатации и выбытия основных средств; -выбранный метод начисления амортизации; -правила проведения инвентаризации и порядок осуществления контроля за сохранностью и эксплуатацией основных средств. Информация об основных средствах содержится в бухгалтерской отчетности организации: в форме № 1 "Бухгалтерский баланс" - показатели об основных средствах сгруппированы в первом разделе актива баланса; в форме № 3 "Отчет об изменении капитала" - результат от переоценки объектов основных средств; в форме № 5 "Приложение к бухгалтерскому балансу" - информация о движении основных средств, начисленной амортизации за отчетный период, о переданных в аренду и законсервированных основных средствах, полученных в аренду; а также в пояснительной записке, прилагаемой к балансу.

Если между экономическими явлениями существуют нелинейные соотношения, то они выражаются с помощью соответствующих нелинейных функций. Различают два класса нелинейных регрессий: - регрессии, нелинейные относительно включенных в анализ объясняющих переменных, но линейные по оцениваемым параметрам; - регрессии, нелинейные по оцениваемым параметрам. Примером нелинейной регрессии по включаемым в нее объясняющим переменным могут служить следующие функции: - полиномы разных степеней - (анализ издержек от объема выпуска); - равносторонняя гипербола - (зависимость между объемом выпуска и средними фиксированными издержками, между доходом и спросом на блага, между уровнем безработицы и процентным изменением заработной платы). К нелинейным регрессиям по оцениваемым параметрам относятся функции: - степенная - (зависимость между расходами и прибылью); - показательная - (производственная функция Кобба-Дугласа); - экспоненциальная - (при анализе изменений переменной с постоянным темпом прироста). Нелинейные регрессии по включаемым переменным позволяют использовать МНК для оценки параметров, так как эти функции линейны по параметрам. Рассмотрим

параболу

22. Инвестиционная деятельность и оценка ее эффективности. Показателем, в наиболее общем виде отражающим эффективность использования инвестированных в организацию средств, является рентабельность инвестиций (ROI). И практике анализа бухгалтерской отчетности он используется в основном для оценки эффективности управления организацией, ее способности обеспечить необходимую отдачу от вложенного капитала и определения расчетной базы для прогнозирования. Показатель рентабельности инвестиций рассматривается как простейший способ оценки мастерства управления инвестициями. Показатель рассчитывается по формуле ROI = [Операционная прибыль после налогообложения (NOPAT) : Активы] х 100%. В то же время в некоторых методиках анализа для определения показателя ROI может быть использована несколько иная формула, учитывающая в числителе эффект (доход) от вложений в активы собственников и кредиторов, а в знаменателе - объем средств, инвестированных собственниками и кредиторами. При этом из знаменателя формулы, как правило, исключается кредиторская задолженность (поставщикам, персоналу, бюджету и др.), так как она не может рассматриваться как инвестиционная составляющая. В результате формула расчета рентабельности инвестиций принимает вид: ROI= [Операционная прибыль после налогообложения (NOPAT) : : (Активы - Кредиторская задолженность)] х 100%. Следует отметить, что этот показатель получает все большее распространение в российской практике анализа. Традиционным инструментом оценки доходности конкретного инвестиционного проекта является расчет показателя, характеризующего внутренний уровень доходности инвестиций (IRR). Последний может быть определен как ставка дисконтирования, при которой дисконтированная стоимость доходов от инвестиций в точности соответствует инвестиционным затратам капитала. Формула для расчета чистой дисконтированной стоимости проекта (NPV) имеет общий вид: где С, - разность поступлений и платежей от инвестиций в период -; Со - величина инвестиций (в случае единовременных затрат капитала. Если процесс инвестирования растянут во времени, то для расчета NPV величина инвестиций периода t умножается на коэффициент дисконтирования соответствующего периода); - - конкретный период реализации проекта; г - ставка дисконтирования. Решением уравнения относительно ставки г определяется показатель, характеризующий внутренний уровень доходности инвестиций (IRR). Если обозначить требуемый инвесторами уровень доходности через у, то инвестиционную деятельность можно охарактеризовать как эффективную при выполнении условия: r>j. 28. Методы оценки стоимости основных средств и оборотных активов Оборотные активы учитываются в балансе с использованием одного из трех методов: либо по средней себестоимости, либо по себестоимости первых по времени закупок (метод ФИФО), либо по себестоимости последних по времени закупок (метод ЛИФО). Однако во всех трех вариантах выбора метода учета необходимо делать поправки, к балансовой стоимости исходя из рыночных цен на эти активы. Затраты в незавершенном производстве оцениваются по фактической себестоимости производства, товары отгруженные — по рыночной стоимости. Расходы будущих периодов анализируются, и выявляется их реальность. В случае подтверждения их реальности они оцениваются по номинальной стоимости. Оценка дебиторской задолженности начинается с ее анализа. Составляется список дебиторов, определяется срок возврата долга, анализируются возможности возврата долга в сроки, предусмотренные соответствующими договорами. Если делается вывод о невозможности возврата долга в срок, то осуществляются необходимые меры: а) напоминание дебиторам о возврате долга; б) предъявление соответствующих исков в арбитражный суд; в) списывание долга с баланса как безнадежного. В последнем случае он не подлежит оценке. Не подлежат оценке также долги учредителей по их взносам в уставный капитал. Во всех других случаях дебиторская задолженность оценивается по текущей стоимости. Период дисконтирования в данном случае определяется исходя из сроков возврата долга, предусмотренных по соответствующим договорам. Ставка дисконтирования при этом учитывает риск, связанный с возвратом долга (например, ставка дисконтирования берется повышенная, если выясняется, что степень надежности векселей, выданных другим предприятием, понижается).

32. Рыночные структуры и принципы поведения фирмы. Для понимания поведения и деятельности фирмы следует учитывать, в каких рыночных условиях она действует при производстве и реализации любого товара. Т.е. следует учитывать конкретностью рынка, которая определяется числом участников по каждой из его сторон (спрос и предложение), а следовательно, степенью контроля со стороны отдельных фирм за объемами производства, ценами. Чем меньше отдельные фирмы оказывают влияние на рынок, где они реализуют свою продукцию, тем более конкурентным считается рынок. Конкурентный рынок - это такой тип рынка, на котором нет ни входных барьеров, ни безвозвратных издержек, и который, следовательно, открыт для конкуренции. Наивысшая конкретностью рынка имеет место тогда, когда отдельные фирмы не оказывают никакого подобного влияния (т.е., действует много фирм). Такой рынок называется совершенно конкурентным. Здесь фирмы не ведут между собой конкурентной борьбы. В противоположном случае эта борьба присутствует и рынок уже не считается совершенно конкурентным. В реальной жизни фирма не может определить спрос на ее продукцию при изменении ею цены товара без учета реакции на это фирм-конкурентов, т.е. без знания структуры рынка. В зарубежной литературе выделяют форм рынка или формы рыночных структур исходя из соотношения участников спроса и предложения. Названия этих форм рынка взяты из греческого языка: poly= много, oigoi =немного, несколько, monos =один, opsonun=покупать, спрашивать, polein=продавать. Поведение продавцов и покупателей зависит от формы рынка (рыночной структуры). Всякой форме рынка соответствует свой механизм ценообразования.

37. Сущность ссудного процента, факторы, влияющие на его величину Ссудный процент — своеобразная цена ссужаемой во временное пользование стоимости (ссудного капитала). Существование ссудного процента обусловлено наличием товарно-денежных отношений, которые в свою очередь определяются отношениями собственности. Ссудный процент возникает там, где один собственник передает другому определенную стоимость во временное пользование, как правило, с целью ее производительного потребления. Для кредитора, отказывающегося от текущего потребления материальных благ, цель сделки состоит в получении дохода на ссуженную стоимость; предприниматель привлекает заемные средства также с целью рационализации производства, в том числе увеличения прибыли, из которой он должен уплатить проценты. Если исходить из принципа равного дохода на вложенные средства, то на один рубль заемных средств приходится величина прибыли, соответствующая доходности собственных вложений. Столкновение интересов собственника средств и предпринимателя, пускающего их в оборот, приводит к разделению прибыли на вложенные средства между заемщиком и кредитором. Доля последнего выступает в форме ссудного процента. Такое определение природы ссудного процента опирается на ряд основных теоретических подходов к трактовке причин его возникновения. Согласно марксистской теории ссудного процента источником его образования является прибавочная стоимость, полученная в процессе производства, которая делится на две части: предпринимательский доход и ссудный процент как плату за пользование предоставленным капиталом. При этом ставка процента определяется соотношением спроса и предложения на заемный капитал. Процент является доходом капитала-собственности, платой капиталисту за то, что он является владельцем ссудного капитала. Предпринимательский доход — вознаграждение капитала-функции за предпринимательскую деятельность. Согласно теории предельной полезности процент возникает в связи с психологическим предпочтением человека потреблять материальные блага сегодня, а также получать дополнительный доход в результате разумного распоряжения деньгами, а не откладывать этот процесс на будущее. Соответственно процент рассматривается как некоторая компенсация за отказ собственника средств от их текущего потребления. В трактовке теории чистой производительности капитала процент возникает в результате обмена суммы текущих благ на большую сумму будущих благ. В результате производительного применения капитала повышается эффективность производства, что приводит к увеличению выпуска конечного продукта. Этот прирост выпуска называют чистой производительностью капитала и измеряют уровнем процента.

43. Учет финансового результата по обычным видам деятельности Порядок формирования доходов в коммерческих организациях установлен в Положении по бухгалтерскому учету «Доходы организации» (ПБУ 9/99). Положения этого стандарта распространяются на все коммерческие организации, за исключением кредитных и страховых. Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества). В то же время поступления некоторых активов от юридических и физических лиц не признаются доходом. К таковым, в частности, относятся суммы:· налога на добавленную стоимость, акцизов, экспортных пошлин и иных аналогичных обязательных платежей;· по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;· в порядке предварительной оплаты продукции, товаров, работ, услуг;· авансов в счет оплаты продукции, товаров, работ, услуг; · задатка;· залогов, если договором предусмотрена передача заложенного имущества залогодержателю;· в погашение кредита, займа, предоставленного заемщику.Все доходы организации, полученные в результате ее деятельности, подразделяются на доходы от обычных видов деятельности и прочие доходы.Организациям предоставлено право самостоятельного подразделения своих доходов на указанные виды. При этом основным критерием разделения является систематичность получения доходов. При осуществлении деятельности на систематической основе доходы и расходы по этой деятельности следует отнести к доходам и расходам от обычной деятельности. Если проводимые организацией операции осуществляются не постоянно, носят временный характер, то доходы и расходы по ним следует отнести к прочим. Учитывая специфику своей деятельности, организациям следует разработать классификацию получаемых доходов и зафиксировать ее в учетной политике.

48. Формы кредита, их характеристика и развитие. Кредит (лат. - кредитум) –долг, ссуда(credo- вера) Формы кредита: 1)Ростовщический. Ростовщичество возникло еще в период разложения первобытного общинного строя. Ему способствовал раздел труда, появления частной собственности, имущественная дифференциация людей, живущих в общинах. Заемщиками выступали мелкие производители, крестьяне, ремесленники. Рабовладельцы, феодальная знать. Античные города и государства. Кредиторами выступали купцы, храмы, монастыри и деньги. Ростовщичество характеризуется высокой нормой процента и суровостью домового права по отношению к заемщику. Зарождавшийся промышленный капитал нуждался в кредитовании на приемлимых условиях, поэтому гос-во стало ограничивать деятельность ростовщиков. (законодательное ограничение % ставки, домовые амнистии, создание гос. банков) 2)Коммерческий кредитная сделка между товаропроизводителем, продавцом товара и покупателем, который в случае предоставления продавцом-покупателю отсрочки платежа за товар так и в случае предоставления покупателем аванса продавцу - Возникают отношения торговли . Особенностью является то, что сделка не является главной целью. Она лишь сопутствует сделке купли-продажи, способствуя быстрейшей реализации товара. Обычно в коммерческом кредитовании выделяют 2 этапа: 1) предоставление товара поставщиком покупателю с отсрочкой платежа. Рефинансирование поставщиком предоставленного кредита при ком. учете векселей покупателя в банке или продажи дебиторской задолженности факторинговой фирме. 3)Банковский представляет собой заемные отношения между кредитором – банком и заемщиком – любым лицом, строящийся на принципах банковского кредитования – возвратности, срочности, платности, обеспеченности и дифференцированности; 4)Государственный совокупность финансово-кредитных отношений по поводу привлечения государством временно свободных денежных средств населения, организаций, предприятий, банков с целью покрытия бюджетного дефицита или для дополнительного финансирования потребностей об-ва сверх текущих возможностей государства; предоставления денежных средств этим лицам на условии возвратности, срочности, платности; предоставлении гос гарантий, считающихся потенциальными гос долгом. 5)Международный представляет собой кредитные отношения между государством, ЦБ, ком банками, населением, организациями, предприятиями одной страны и этими же экономическими субъектами другойстраны.

53. Инфляция и антиинфляционная политика. Когда нарушается равновесие между потребностью в деньгах и их реальным количеством в обращении, мы сталкиваемся с такой серьезной болезнью бумажно-денежного обращения, как инфляция. Термин «инфляция» буквально означает - вздутие (с лат.). И действительно, в определенные периоды экстремального развития экономики (например, во время войн, революций и т. д.) государство при помощи бумажно-денежной эмиссии пытается решить возникшие проблемы и это приводит к вздутию денежного обращения и обесценению бумажных денег. Обычно инфляция проявляется в повышении цен на товары. Правда, на некоторые товары цены могут и снизиться (например, на те, что не пользуются спросом). Но подавляющее большинство товаров дорожает, и мы говорим, что стоимость жизни повысилась. Это значит, что сегодня человеку, чтобы приобрести еду, одежду и другие предметы потребления, необходимые для обеспечения существования, понадобится большая сумма денег, чем вчера. Изменение стоимости выражается с помощью индекса цен - показателя, отражающего, насколько цены повысилась по сравнению с предыдущим периодом. Основные виды инфляции можно рассматривать по двум направлениям. Так, в зависимости от среднегодового темпа прироста цен различают умеренную, или ползучую, инфляцию (обычно не более 10% в год); галопирующую (от 10% и, по разным оценкам, примерно до 100, а то и до 500%) и гиперинфляцию - со сверхвысокими темпами роста цен (как, скажем, в Боливии на рубеже 1970-1980-х годов, когда они достигали 240000% в год, или у нас в России в 1992 году - около 2600%). Наиболее мучительна гиперинфляция, вызывающая в стране массовое "бегство от денег" - лихорадочную скупку товаров (реальных ценностей) с целью предотвращения инфляционных потерь. Причём это усугубляет инфляцию, поскольку ускорение обращения денег повышает избыточность бумажно-денежной массы, плюс сам взлёт товарного спроса гонит цены наверх. По формам проявления выделяют открытую и скрытую (или подавленную) инфляцию. Открытая - это инфляция, которая наглядно проявляется в росте общего уровня цен. Скрытая же инфляция характерна для централизованных экономик, где так называемые твёрдые государственные цены довольно устойчивы и "официально" почти не растут. Но при этом общество изматывают нехватки товаров и огромные потери времени, нервов. Тут же неизбежны разгул спекуляции и значительные переплаты за "доставание" дефицита. Причём наибольшая несправедливость в том, что спекулятивные надбавки идут вовсе не производителям и не в госбюджет, а в карман ловкачей-спекулянтов. Вот это всё и есть проявления скрытой инфляции - уродливая плата за формальную стабильность цен.Инфляция - явление сложное, поскольку оно весьма многофакторное. Чтобы разобраться хотя бы в главных причинах инфляции, рассмотрим два ее взаимосвязанных типа с условными названиями "инфляция спроса" и "инфляция издержек". Первый из этих типов - инфляция спроса - наступает, когда совокупный спрос становится больше совокупного предложения: слишком много денег в стране "гоняется" за меньшим количеством товаров, так как расходы государства, населения и фирм растут быстрее производства.

60. Условия поставки во внешнеторговых договорах. Инкотермс 2010. Для унификации прав и обязанностей сторон внешнеторгового контракта разработаны специальные базисные условия. О том, что представляют собой эти условия, а также о том, каким образом они влияют на размер таможенной стоимости товара и организацию учета расчетов с иностранными поставщиками, мы проанализируем в статье. В результате проведенной работы по унификации базисных условий поставок, основанных на международной торговой практике и торговых обычаях, Международная торговая палата издала Правила толкования международных торговых терминов (International Commercial Terms (INCOTERMS)) 2010 года. При заключении внешнеторгового контракта ключевое значение имеют базисные условия поставки. Именно они влияют на формирование состава расходов организации, и соответственно, на финансовый результат по экспортно-импортным операциям. Базис поставки - это специальные условия, определяющие обязательства сторон внешнеторговой сделки по доставке товара от продавца до покупателя и устанавливающие момент перехода рисков случайной гибели или повреждения товара от поставщика к покупателю, а также момент исполнения экспортером или импортером обязательств по поставке товара. Базисные условия устанавливают основу контрактной цены. Кроме того, базисные условия поставок влияют на структуру затрат, включаемых в таможенную стоимость товара, совместно с применяемыми формами расчетов, указанных во внешнеторговом контракте, оказывают влияние на организацию учета расчетов с иностранными поставщиками. Достоинством «Инкотермс 2010» является то, что сторонам сделки не нужно отдельно прописывать в контракте полный перечень их прав и обязанностей по договору. Дело в том, что унифицированное толкование терминов позволяет достичь такого взаимопонимания, при котором у сторон внешнеторгового договора не возникнет разногласий в отношении его условий. Нормы «Инкотермс 2010» носят рекомендательный характер и применяются по договоренности сторон. В то же время, если в контракте сделана ссылка на базис поставки по «Инкотермс 2010», а какие-то пункты контракта не соответствуют используемым условиям поставки «Инкотермс 2010», то применяются положения контракта, а не «Инкотермс 2010». В этом случае считается, что стороны сделки оговорили такие изъятия из «Инкотермс 2010» в толковании отдельных условий поставки.

58.Система внутрихозяйственного планирования, приемы и порядок разработки планов. 59. Понятие и классификация функций менеджмента. Назначение и содержание должностных инструкций. 60. Условия поставки во внешнеторговых договорах

|

3. Анализ производства и реализации сельскохозяйственной продукции Сельское хозяйство - наиболее сложная и трудоемкая отрасль, как в агропромышленном комплексе, так и во всем народном хозяйстве. Обусловлено это, прежде всего воздействием на производство почвенно-климатических условий. Отрицательное их влияние может быть в определенной мере нивелировано биологическими, технико-технологическими, организационно-экономическими факторами: выведением и широким районированием высокоурожайных и устойчивых сортов сельскохозяйственных культур, высокопродуктивных пород животных, укреплением материально-технической базы сельского хозяйства, освоением прогрессивных технологий, форм организации труда и производства, использованием экономических механизмов регулирования отрасли. Однако сельскохозяйственные зоны России обладают низким биоклиматическим потенциалом, а отрасль - отсталой материально-технической базой, общий уровень экономики народного хозяйства не позволяет в достаточной степени использовать экономические рычаги развития сельскохозяйственного производства. Из-за этого, несмотря на определенные периоды подъема, наше сельское хозяйство пока не вышло на уровень сельского хозяйства развитых стран. Положение усугубилось с началом широкомасштабного реформирования экономики. Это естественно. Мировой опыт свидетельствует о закономерности спада производства в начальный период реформ. Исследования истории всемирных кризисов выявили динамику экономики в предкризисный и последующие периоды: депрессия - спад - кризис - оживление - стабилизация - подъем. Это не означает, что все страны автоматически проходят эти стадии и именно в такой последовательности (особенно послекризисные). Преодоление кризиса требует принятия кардинальных экономических решений и осуществления, соответствующих мер. Сегодня наша экономика переживает кризис. Снизились объемы валовой продукции сельского хозяйства, недостаточно удовлетворяется потребность населения в продовольствии отечественного производства. Разбалансировались межотраслевые связи в АПК. Из-за диспаритета цен сельские товаропроизводители получают лишь 10-30% дохода от конечной продукции, в которой их затраты составляют 65-70%. Ухудшилась материально-техническая база сельского хозяйства. Обеспеченность тракторами не превышает 56%, зерноуборочными комбайнами - 61%. Около 70% техники выработало свой ресурс. Сельскохозяйственные предприятия, по существу, перестали вносить минеральные удобрения. Резко ухудшились финансовые результаты их деятельности - около 90% предприятий стали убыточными.

8. Анализ эффективности использования материальных ресурсов Необходимым условием выполнения планов по производству продукции, снижению ее себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества. Различают интенсивный и экстенсивный способ увеличения потребности предприятия в материальных ресурсах. Экстенсивный предполагает приобретение или изготовление большего количества материалов, интенсивный предполагает более экономное использование имеющихся запасов в процессе производства продукции. Задачи анализа обеспеченности предприятия материальными ресурсами: 1. оценка реальности планов материально-технического снабжения, степени их выполнения и влияния на объем производства продукции, ее себестоимость и т.д. 2. оценка уровня эффективности использования материальных ресурсов 3. выявление внутрипроизводственных резервов экономии материальных ресурсов и разработка конкретных мероприятий по их использованию. Источники информации для анализа материальных ресурсов являются план материально-технического снабжения, заявки, договора на поставку сырья и материалов, формы статистической отчетности о наличии и использовании материальных ресурсов и о затратах на производство, оперативные данные отдела материально-технического снабжения, сведения аналитического бухгалтерского учета о поступлении и расходовании материальных ресурсов. При анализе обеспеченности предприятия материальными ресурсами в первую очередь проверяют качество плана материально-технического снабжения. Проверка осуществляется на основе изучения норм и нормативов по отдельным видам материальных ресурсов. Затем проверяется соответствие плана снабжения потребностям производства продукции и образования необходимых запасов исходя из норм расхода материалов и условий их поставки. Источники покрытия потребности в материальных ресурсах могут быть внешними и внутренними. Внешние – поступление ресурсов от поставщиков по заключенным договорам. Внутренние – сокращение отходов сырья и материалов, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономия материалов в результате применения прогрессивных технологий.

13. Аудиторские доказательства и порядок подготовки аудиторского заключения Подготовленная и собранная аудитором информация в процессе проверки становится аудиторской информацией, ее документальная составляющая относится к аудиторским доказательствам (это информация, собранная аудитором в ходе проверки, и выводы, служащие обоснованием аудиторского заключения). Аудиторские доказательства должны быть релевантными и достаточными. Релевантность доказательств это их ценность для разрешения какой-либо проблемы, а достаточность в каждом конкретном случае определяют на основе оценки системы внутреннего контроля и аудиторского риска. В любом случае аудитор должен быть уверен, что им собрано достаточное количество доказательств нужного качества для составления объективного и обоснованного заключения. Аудиторские доказательства могут быть внутренними (информация, полученная от клиента), внешними (информация, полученная от третьих лиц и организаций), и смешанными (информация, полученная от клиента и подтвержденная внешним источником). Если аудитор не в состоянии собрать достаточные доказательства, то он должен отразить этот факт в отчете и заключении. В процессе аудита все действия аудиторов направлены на достижение главной цели аудиторской проверки - формирование объективного мнения о достоверности бухгалтерской отчетности экономического субъекта. Это мнение и составляет содержание аудиторского заключения. В соответствии с федеральным стандартом заключение представляет собой единый документ, который включает только две части - вводную и итоговую (в прежней редакции он содержал три части: вводную, аналитическую и итоговую) и дает оценку достоверности финансовой (бухгалтерской) отчетности. Аналитическая часть в настоящее время прилагается в виде специализированного отчета. В ней содержатся общие результаты проверки состояния внутреннего контроля, бухгалтерского учета и отчетности экономического субъекта. Аналитическая часть самая объемная, сложная; от качественного ее проведения зависит правильность итоговой части, самого аудиторского заключения, и накладывается отпечаток на весь процесс проверки организации. Проводится финансовый анализ всей деятельности клиента, который выявляет слабые стороны, в том числе и системы управления и учетной политики. Далее вырабатываются в случае необходимости рекомендации, призванные качественно улучшить деятельность данной финансовой структуры. При составлении аудиторского заключения аудитор руководствуется положениями федерального стандарта.

18. Сущность, формы и виды оплаты труда. Конкретной формой материального вознаграждения за труд является заработная плата, которая представляет собой часть вновь созданного продукта, поступающего в личное потребление работников в соответствии с количеством и качеством труда, затрачиваемого каждым в общественном производстве. Различают номинальную и реальную заработные платы. Номинальная заработная плата — это сумма денежных средств, полученная работником за определенный период. Реальная заработная плата характеризуется тем количеством товаров и услуг, которое может быть приобретено работающим при данном размере номинальной заработной платы и данном уровне цен на товары и услуги. Тарифная система оплаты труда устанавливает необходимые исходные данные для оценки различных видов труда. Порядок же исчисления заработной платы работников определяется принятой формой оплаты труда. В практике организации оплаты труда используются две основные формы — сдельная и повременная, а также их модификации. При сдельной форме оплаты труда заработная плата работнику начисляется за каждую единицу выполненной работы или изготовленной продукции по заранее установленным расценкам. Сдельная форма оплаты труда в зависимости от способа учета выработки и применяемых видов дополнительного поощрения подразделяется на прямую сдельную, косвенно сдельную, сдельно-премиальную, сдельно-прогрессивную и аккордную. Наибольшее распространение в организациях связи получила повременная форма оплаты труда , которая имеет два вида — простая и премиальная. При простой повременной форме размер заработной платы зависит от тарифной ставки или оклада и отработанного времени. Повременно-премиальная форма предусматривает выплату работникам сверх оплаты по тарифу за отработанное время премий за достижение высоких количественных и качественных показателей в труде.

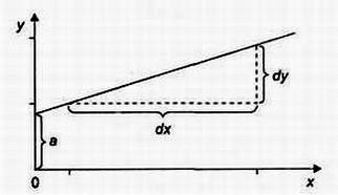

23. Смысл и оценка параметров линейной корреляции и регрессии. Линейная регрессия находит широкое применение в эконометрике ввиду четкой экономической интерпретации ее параметров. Линейная регрессия сводится к нахождению уравнения вида ŷх=а+bх или у=а+bх+ε. Уравнение вида ŷх=а+bх позволяет по заданным значениям фактора х иметь теоретические значения результативного признака подстановкой в него фактических значений фактора х (рис. 2.2).

Рис. 2.2. Графическая оценка параметров линейной регрессии Построение линейной регрессии сводится к оценке ее параметров – а и b. Оценки параметров линейной регрессии могут быть найдены разными методами. Можно обратиться к полю корреляции и, выбрав на графике две точки, провести через них прямую линию (см. рис. 2.2), затем по графику найти значения параметров. Параметр а определим как точку пересечения линии регрессии с осью оу, а параметр b оценим исходя из угла наклона линии регрессии как dy/dx, где dy - приращение результата у, a dx – приращение фактора х, т.е. х=а+bх. Классический подход к оцениванию параметров линейной регрессии основан на методе наименьших квадратов (МНК). Метод наименьших

квадратов позволяет получить такие

оценки параметров аи Ь, при которых

сумма квадратов отклонений фактических

значений результативного признака у

от расчетных (теоретических) ух

минимальна: 26. Классификация бухгалтерских документов Классификация бухгалтерских документов - группировка по определенным признакам бухгалтерских документов с целью их изучения и правильного использования. Такими признаками являются: назначение, порядок составления, способ отражения хозяйственных, операций, место составления, порядок заполнения. Первичные документы по назначению можно подразделить на распорядительные, оправдательные (исполнительные), бухгалтерского (учетного) оформления и комбинированные. Распорядительные - это документы, которые содержат приказ, распоряжение на совершение определенных хозяйственных операций. Они разрешают произвести операцию, но не удостоверяют ее совершение. К ним относятся: •приказы;•доверенности;• накладные на работу;•чек на получение наличных денег с расчетного или валютного счета;•платежное поручение банку на перечисление денежных сумм. Данные документы не подтверждают факты совершения хозяйственных операций и поэтому не являются основанием для их отражения в системном бухгалтерском учете. Их подписывают работники предприятия, имеющие право давать указания на совершение отраженных в документах операций. Оправдательные (исполнительные) документы отражают факт совершения операции, служат оправданием записей в бухгалтерском учете, основанием для отражения хозяйственных операций на счетах, свидетельствуя о получении, выдаче, списании денежных и материальных средств. К ним, например, относятся: приходный (расходный) кассовый ордер на получение (выдачу) наличных денег из кассы предприятия; приходная (расходная) накладная - накладная на получение (отпуск) товара; акт приемки, а также акт на списание товарно-материальных ценностей. Документ бухгалтерского оформления предназначен для того, чтобы на основании распорядительных и оправдательных документов подготовить соответствующие учетные записи для обработки с целью дальнейшего использования в учетном процессе. К ним относятся: •накопительные ведомости; •ведомости начисления и распределения амортизационных отчислений;•ведомости распределения общепроизводственных и общехозяйственных расходов;•расчеты отклонений от нормативной себестоимости;•калькуляции фактической себестоимости продукции;•разные виды справок и расчетов, составляемых бухгалтерией. К документам бухгалтерского оформления относятся различные справки, расчеты, заполняемые бухгалтером.

31. Отрасль как сфера материального производства, особенности отрасли сельского хозяйства Аграрный сектор занимает важное место в экономике общества. Во-первых, сельское хозяйство является большой отраслью в хозяйстве страны. От развития аграрного сектора зависит нормальное функционирование в всего хозяйства страны и благосостояние людей. А развитие самого аграрного сектора в значительной степени зависит от природных особенностей. АПК – взаимосвязанные отрасли хозяйства, участвующие в производстве сельскохозяйственной продукции, её переработке и хранении, а также обеспечивающие сельское хозяйство средствами производства. АПК – это новая форма производства в сельском хозяйстве, возникающая на базе органического соединения отраслей сельского хозяйства, промышленности, строительства, химической промышленности, которое направлено на повышение эффективности сельскохозяйственного производства. •Качественные изменения производительных сил привели к тому, что сельскохозяйственное производство не может осуществлять воспроизводственный процесс без участия промышленности. •Данные межотраслевого баланса нашей страны показывают, что в производстве сельскохозяйственной продукции непосредственное участие принимает около 80 других отраслей и производств. •В то же время сельскохозяйственная продукция поставляется в качестве сырья примерно в такое же число других отраслей народного хозяйства. •Примерно 90 % производственных фондов в сельском хозяйстве формируется за счет промышленности и строительства.

35. Статистика цен, виды цен и порядок их определения Первым и важнейшим признаком классификации цен является их дифференциация в соответствии с обслуживаемой сферой товарного обращения. В зависимости от этого признака цены подразделяются на следующие основные виды: · оптовые цены на продукцию промышленности; · цены на строительную продукцию; · закупочные цены на сельскохозяйственную продукцию; · тарифы грузового и пассажирского транспорта; · розничные цены; · тарифы на коммунальные и бытовые услуги, оказываемые населению; · цены, обслуживающие внешнеторговый оборот (экспортные и импортные цены). Оптовые цены на продукцию промышленности – цены, по которым реализуется и закупается продукция предприятий, фирм и организаций промышленности независимо от форм собственности в порядке оптового оборота. Продукция продается и покупается оптовыми партиями со сменой форм собственности, чего не было при административном ценообразовании. В этом принципиальное отличие оптовых цен в условиях перехода к рыночным отношениям. Оптовые цены на продукцию промышленности в свою очередь подразделяются на два подвида: · оптовая цена предприятия (отпускная цена); · оптовая цена промышленности. Оптовая цена предприятия (отпускная цена) – цена изготовителя продукции, по которой предприятие реализует произведенную продукцию оптово-сбытовым организациям или другим предприятиям. В условиях перехода к рынку эти цены призваны обеспечивать возможность дальнейшей хозяйственной деятельности предприятиям и организациям. Другими словами, реализуя свою продукцию по оптовым ценам, предприятие или фирма должны возместить свои издержки производства и реализации и получить такой размер прибыли, который бы позволил им выжить в условиях рынка. Прибыль является важнейшим элементом цены. Закупочные цены – это цены (оптовые), по которым реализуется сельскохозяйственная продукция сельскохозяйственными предприятиями, фермерами и населением. Закупочные цены – договорные (свободные) цены, они устанавливаются в зависимости от соотношения спроса и предложения. По своему составу закупочная цена состоит из: себестоимости; размера прибыли, необходимого для продолжения осуществления хозяйственной деятельности в условиях рыночных отношений на основе не только простого, но и расширенного воспроизводства; НДС.

40. Учет износа основных средств, методы начисления амортизации Стоимость объектов основных средств погашается посредством начисления амортизации. Амортизация не начисляется по:•объектам жилищного фонда (жилые дома, общежития, квартиры и др.) объектам внешнего благоустройства и другим аналогичным объектам (лесного хозяйства, дорожного хозяйства, специализированным сооружениям судоходной обстановки и т. п.); •продуктивному скоту, буйволам, волам и оленям; •многолетним насаждениям, не достигшим эксплуатационного возраста. По указанным объектам основных средств и объектам основных средств некоммерческих организаций производится начисление износа в конце отчетного года по установленным нормам амортизационных отчислений. Движение сумм износа по указанным объектам учитывается на отдельном забалансовом счете 010 «Износ основных средств». Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования). Для обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств предназначен пассивный счет 02 «Амортизация основных средств». Начисление амортизации объектов основных средств производится одним из следующих способов: 1. линейный способ; 2. способ уменьшаемого остатка; 3. способ списания стоимости по сумме чисел лет срока полезного использования; 4. способ списания стоимости пропорционально объему продукции (работ). Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течении всего срока полезного использования объектов, входящих в эту группу. Объекты основных средств стоимостью не более 20000 рублей за единицу, а также приобретенные книги, брошюры и т.п. издания разрешается списывать на затраты производства (расходы на продажу) по мере отпуска их в производство или эксплуатацию. Для обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением. С 1 января 2009 г. начислять амортизацию организации должны: · при линейном методе – отдельно по каждому объекту амортизируемого имущества (п.2 ст.259 новой редакции НК РФ); · при нелинейном методе – отдельно по каждой амортизируемой группе (подгруппе).

45. Факторы, показатели и критерии эффективности сельскохозяйственного производства. Для оценки эффективности сельскохозяйственного производства используется система показателей, каждый из которых характеризует влияние различных факторов на результаты производства. Для получения достоверных выводов о состоянии дел в отрасли и особенностях ее развития необходим комплексный анализ натуральных и стоимостных показателей, позволяющих количественно и качественно охарактеризовать экономические процессы, связанные с эффективностью производства. Все показатели должны быть органично связаны между собой и не противоречить друг другу, чтобы обеспечить достоверное сопоставление достигнутого результата с затратами. Различают обобщающие и частные показатели экономической эффективности сельскохозяйственного производства. Обобщающие - дают полную оценку эффективности использования ресурсного потенциала или всех производственных затрат. К ним относят такие показатели как ресурсоотдача и уровень рентабельности. Частные показатели оценивают эффективность использования отдельных видов ресурсов или затрат. К ним отнести фондоотдачу, материалоемкость, гектароотдачу и т.п. Обобщающим показателем экономической эффективности использования всех ресурсов аграрного предприятия является ресурсоотдача (Ротд), которая рассчитывается как отношение стоимости валовой продукции сельского хозяйства (СВП) к ресурсному потенциалу (РП): Обратным показателем ресурсоотдачи является ресурсоемкость (Ре), которая рассчитывается как отношение стоимости ресурсного потенциала к стоимости валовой продукции. При оценке эффективности сельскохозяйственного производства различные показатели могут иметь разнонаправленные тенденции, что затрудняет сделать объективное заключение о росте или снижении эффективности. Например, прибыль от реализации продукции растет, а производительность труда снижается или трудоемкость производства продукции снижается, а фондоемкость растет и т.п. Для этих целей выбирают главный обобщающий показатель, который называют критерием. Среди экономистов нет единой точки зрения по поводу того, какой показатель выбрать в качестве критерия в условиях рыночной экономики. Одни предлагают использовать производительность труда, другие - рентабельность или прибыль. Прибыль - это всегда превышение дохода над расходами. Валовая прибыль рассчитывается как разница между выручкой (нетто) от продажи и себестоимостью проданной продукции. Последняя величина понижается на сумму коммерческих расходов, которые выделены в самостоятельные статьи. Прибыль от продаж - это разница между валовой прибылью и расходами по реализации и управлению. Прибыль до налогообложения включает в себя прибыль (убыток) от продажи продукции и сальдо операционных и внереализационных доходов и расходов. Чистая прибыль рассчитывается как разница между прибылью до налогообложения, скорректированной на величину отложенных налоговых активов и отложенных налоговых обязательств, и текущим налогам на прибыль. И другие показатели.

51. Особенности рынков капитальных ресурсов. Производство товаров невозможно без эффективного сочетания экономических ресурсов, желая приобрести которые фирма выходит на рынки ресурсов. Рассмотрим основные особенности этих рынков. 1. Рынки ресурсов представляют собой рынки факторов производства. Это означает, что рассмотренные нами ранее такие понятия как капитал, рабочая сила, земля и предпринимательская способность являются товарами на данных рынках. 2. В отличие от потребительского рынка, где в качестве покупателя, как правило, рассматривается население, на рынке ресурсов население выступает в основном как продавец, в то время как спрос на ресурсы предъявляют предприниматели и государство. 3. Нередко предприниматели выступают и в роли продавцов, и в роли покупателей, что вполне естественно в условиях специализации предприятий. 4. Цены на факторы производства во многом зависят от их взаимозаменяемости и взаимодополняемости, а также от особенностей технологического процесса, ведь задача предпринимателя состоит в нахождении оптимального (наиболее дешевого для него) сочетания ресурсов в производстве. 5. Спрос на факторы производства определяется спросом на готовую продукцию, производимую при помощи данных факторов. 6. Спрос на факторы производства зависит от будущих ожиданий производителей (они прогнозируют спад или подъем производства в недалеком будущим, что учитывается ими в настоящем при планировании выпуска продукции).

55. Государственное регулирование занятости. Занятость, как известно, является одним из важнейших макроэкономических показателей. Занятость раскрывает один из важнейших аспектов социального развития человека, связанного с удовлетворением его потребностей в сфере труда и в связи с трудом. Занятость как социально-экономическое явление можно определить следующим образом: занятость -- общественно полезная деятельность граждан, связанная с удовлетворением личных и общественных потребностей и приносящая, как правило, заработок (трудовой доход). Каждому этапу развития экономики, качественно отличному от предшествующих, соответствует определенная модель (концепция) занятости, поскольку ее характеристики раскрывают сущностные процессы функционирования общества. Концепция занятости - это система взглядов, представлений, раскрывающих характер занятости на определенном этапе социально-экономического развития общества. Во главу угла такого концептуального понимания ставится формирование занятости с учетом объективных процессов ее развития, характерных для социального рыночного типа государства, и не ограничивается реальными возможностями достижения поставленных целей в тот или иной конкретный период времени. В настоящее время в России прорабатываются пути формирования рыночной экономики с социальной направленностью. Поэтому концепция занятости призвана ответить на вопросы: какой должна быть занятость при указанном типе экономики, какие изменения произойдут в ее основных характеристиках и что для этого надо сделать? Четкие представления о том, чем занятость завтрашнего дня будет отличаться от сложившейся в условиях экстенсивной экономики, нужны как основа построения всей системы управления занятостью.