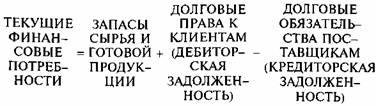

11.Текущие финансовые потребности предприятия (тфп) и оперативное управление их финансированием.

Текущие финансовые потребности (тфп )

Это разница между текущими активами (без денежных средств) и кредиторской задолженностью, или, что то же:

разница между средствами, иммобилизованными в запасах сырья, готовой продукции, а также в дебиторской задолженности, и суммой кредиторской задолженности, или, что то же:

не покрытая ни собственными средствами, ни долгосрочными кредитами, ни кредиторской задолженностью часть чистых оборотных активов, или, что то же:

недостаток собственных оборотных средств, или, что то же:

прореха в бюджете предприятия, или, что то же:

потребность в краткосрочном кредите.

Учитывая остроту проблемы недостатка СОС, сконцентрируемся на природе ТФП и способах их регулирования.

Для финансового состояния предприятия

БЛАГОПРИЯТНО:

Получение отсрочек платежа от поставщиков (коммерческий кредит), от работников предприятия (если имеет место задолженность по зарплате), от государства (если в краткосрочном периоде есть задолженность по уплате налогов) и т. д. Отсрочки платежа дают источник финансирования, порождаемый самим эксплуатационным циклом.

НЕБЛАГОПРИЯТНО:

Замораживание определенной части сре дств в з апасах (резервных и текущих запасах сырья, запасах готовой продукции). Это порождает первостепенную потребность предприятия в финансировании.

Предоставление отсрочек платежа клиентам. Такие отсрочки соответствуют, однако, коммерческим обычаям. Предприятие воздерживается при этом от немедленного возмещения затрат — отсюда вторая важнейшая потребность в финансировании.

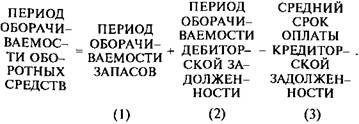

Рассмотрение экономического содержания ТФП предприятия вплотную подводит нас к расчету средней длительности оборота оборотных средств, т. е. времени, необходимого для превращения средств, вложенных в запасы и дебиторскую задолженность, в деньги на счете.

ТФП можно исчислять в рублях, в процентах к обороту (объему продаж, выручке от реализации), а также во времени относительно оборота:

![]()

Если результат равен, скажем, 50%, то это означает, что нехватка оборотных средств предприятия эквивалентна половине его годового оборота; 180 дней в году предприятие работает только на то, чтобы покрыть свои ТФП.

Желательно, чтобы коммерческий кредит поставщиков с лихвой перекрывал клиентскую задолженность, — уже думает, вероятно, опытный в бизнесе Читатель. Действительно, тогда у предприятия в каждый данный момент оказывается денежных средств даже больше, чем необходимо для обеспечения бесперебойности производства (величина ТФП оказывается при этом отрицательной). Но как же добиться такого положения? Задача эта сводится к расчету разумной длительности отсрочек платежей по поставкам сырья (услугам других организаций) и реализации готовой продукции (услуг). Вскоре будет сделан такой расчет, но прежде отметим, что величина ТФП неодинакова для различных отраслей и даже для предприятий одной и той же отрасли. На ТФП оказывают влияние:

во-первых, длительность эксплуатационного и сбытового циклов: чем быстрее сырье превращается в готовую продукцию, а готовая продукция — в деньги, тем меньше иммобилизация денежных сре дств в з апасах сырья и готовой продукции;

во-вторых, темпы роста производства: поскольку текущие финансовые потребности вытекают непосредственно из величины оборота, постольку и величина их изменяется параллельно динамике оборота; больший объем выпуска требует и больших средств на сырье, материалы, энергоносители и прочее. Кроме того, в условиях инфляции предприятия предпочитают создавать солидные запасы сырья, чтобы не переплачивать за него после очередного взлета цен;

в-третьих, сезонность производства и реализации готовой продукции, а также снабжения сырьем и материалами. Несхождение сроков поступлений и платежей может довести предприятие до отсутствия сре дств дл я осуществления расчетов в выполнение своих обязательств — так называемой технической неплатежеспособности (разрыва ликвидности);

в-четвертых, состояние конъюнктуры: при разогретом и высококонкурентном рынке самое нелепое, что может случиться с продавцом — это остаться без товара для скорейшей поставки покупателю. Чтобы опередить конкурентов, нужно поддерживать запасы готовой продукции на разумном уровне. Общеизвестно также, что наращивание оборота приводит обычно к разбуханию дебиторской задолженности предприятия, ибо конкуренция вынуждает продавца привлекать покупателей все более выгодными условиями коммерческого кредита;

в-пятых, величина и норма добавленной стоимости: чем меньше норма добавленной стоимости {Добавленная стоимость: Выручка от реализации х 100), тем в большей степени коммерческий кредит поставщиков способен компенсировать клиентскую задолженность. * Парадокс заключается в том, что при высокой норме добавленной стоимости и, казалось бы, небольшой степени зависимости предприятия от закупок сырья, фирме приходится просить своих поставщиков о более длительных отсрочках платежей.

Попробуем на примере не только доказать существование этого парадокса, но и показать, как рассчитать разумную длительность отсрочек по клиентской задолженности, с одной стороны, и по платежам поставщикам, с другой стороны.

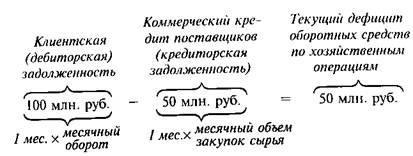

Два предприятия — А и Б — получают в среднем один месяц отсрочки платежа по поставкам сырья и, в свою очередь, предоставляют клиентам месячные отсрочки. Идеальная ситуация? Посмотрим, взвесив выручку и стоимость сырья по средней длительности отсрочки соответствующих платежей. Если среднемесячный оборот предприятия А составляет 100 млн. руб., а стоимость потребляемого сырья — 50 млн. руб., то клиентская задолженность перекрывается коммерческим кредитом поставщиков лишь наполовину:

У предприятия Б с таким же месячным оборотом (100 млн. руб.), но с меньшим потреблением сырья (25 млн. руб.) и большей нормой добавленной стоимости (75% против 50%) прореха в бюджете получается еще шире:

100 млн. руб. - 25 млн. руб. = 75 млн. руб.

Следовательно, предприятию А необходима двухмесячная отсрочка по платежам поставщикам, чтобы компенсировать месячную отсрочку клиентам, а для более эффективно работающего предприятия Б это соотношение равно 4:1. Далее, чтобы величина ТФП стала отрицательной и превратилась в источник финансирования, предприятию А нужно просить у поставщиков 2,5-3 месяца отсрочки, а предприятию Б — 4,5-5 или даже 6 месяцев отсрочки, что уже почти несбыточно в нынешних условиях. Ужесточение же сроков расчета с клиентами грозит осложнениями в

сбыте продукции.

Итак, чем больше норма добавленной стоимости, тем больше ТФП. Более того, у предприятий с повышенной нормой добавленной стоимости ТФП растут быстрее, выручки от реализации.

Но не будем впадать в депрессию. Во-первых, нет смысла без крайней необходимости искусственно снижать норму добавленной стоимости: это может перечеркнуть все усилия по подъему уровня рентабельности; во-вторых, чтобы обернуться по срокам выплат и поступлений, предприятие может прибегнуть к банковскому кредиту (в частности, в форме овердрафта), либо к старому, как мир, учету векселей, либо к новой, прогрессивной форме финансирования текущих потребностей — факторингу.

цию , с другой стороны. Тогда коммерческий кредит поставщиков не только покрывает средства, замороженные в запасах, и клиентскую задолженность, но и порождает дополнительный источник финансирования для предприятия.

Ускорение оборачиваемости оборотных средств —

важнейший способ снижения текущих финансовых

потребностей

Вернемся к постановке основной задачи рационального управления оборотными активами предприятия: всеми силами и средствами сокращать периоды оборачиваемости запасов и кредиторской задолженности и увеличивать средний срок оплаты кредиторской задолженности (в рамках деловой этики, разумеется), с целью снижения ТФП, вплоть до превращения их в отрицательную величину. Здесь мы рассматриваем в основном те возможности маневра по сокращению ТФП предприятия и сроков оборачиваемости оборотных средств, которые относятся к стыку финансов и сбыта:

Принцип дорогой закупки и дешевой продажи товара, полностью соответствующий великой формуле Дюпона (о ней ниже).

Скидки покупателям за сокращение сроков расчета (спонтанное финансирование).

Учет векселей и факторинг.

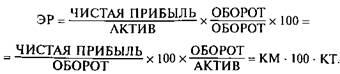

Итак, ФОРМУЛА ДЮПОНА. Берем показатель чистой рентабельности (Чистая прибыль/Актив х 100) и преобразовываем его, умножая на (Оборот/Оборот** = /).

От такой операции уровень рентабельности не изменится, зато проявятся два важнейших элемента рентабельности: коммерческая маржа (КМ) и коэффициент трансформации (КТ).

КМ показывает, какую чистую прибыль дают каждые 100 руб. оборота (обычно КМ выражают в процентах). По существу, это чистая экономическая рентабельность оборота, или чистая рентабельность продаж, чистая рентабельность реализованной продукции. У предприятий с высоким уровнем прибыли КМ превышает 20 и даже 30%, у других едва достигает 3 - 5%.

КТ показывает, сколько рублей оборота снимается с каждого рубля активов, т. е. в какой оборот трансформируется каждый рубль активов. КТ можно также воспринимать как оборачиваемость активов. В такой трактовке КТ показывает, сколько раз за данный период оборачивается каждый рубль активов.

Совершенно очевидно, что достижение значительного оборота свидетельствует о немалом успехе предприятия. Но какой ценой достигается этот успех? Если, например, для получения 5 млн. руб. чистой прибыли на 50 млн. руб. оборота задействуется 100 млн. руб. активов, то вполне приличный уровень КМ (5 млн. руб.: 50 млн. руб. х 100 = 10%) сводится на нет неблагоприятным значением КТ (50 млн. руб. : 100 млн. руб. = 0,5). Получается, что на каждый рубль оборота приходится положить по 2 рубля активов. Экономическая рентабельность такого предприятия составляет всего (10% х 0,5) = = 5%.

Регулирование экономической рентабельности сводится к воздействию на обе ее составляющие: и КМ, и КТ: При низкой прибыльности продаж необходимо стремиться к ускорению оборота капитала и его элементов и, наоборот, определяемая теми или иными причинами низкая деловая активность предприятия может быть компенсирована только снижением затрат на производство продукции или ростом цен на продукцию, т. е. повышением рентабельности продаж, — формулирует главное правило регулирования экономической рентабельности проф. А. Д. Шеремет .

На КМ влияют такие факторы, как ценовая политика, объем и структура затрат и т. п. КТ складывается под воздействием отраслевых условий деятельности, а также экономической стратегии самого предприятия. Примирить высокую КМ с высоким КТ очень трудно, ибо ОБОРОТ присутствует в числителе одного сомножителя и в знаменателе другого. Поэтому при наращивании оборота удается увеличить экономическую рентабельность только тогда, когда под возросший оборот подставляют нераздутые активы, и чистая прибыль начинает расти быстрее оборота. В анализе факторов изменения рентабельности главное — решить воцию , с другой стороны. Тогда коммерческий кредит поставщиков не только покрывает средства, замороженные в запасах, и клиентскую задолженность, но и порождает дополнительный источник финансирования для предприятия.

111

Текущие финансовые потребности предприятия в решающей своей части определяются денежными расходами, минимально необходимыми для осуществления непрерывной текущей финансово-хозяйственной деятельности предприятия. [1]

Текущие финансовые потребности предприятия определяются денежными расходами, минимально необходимыми для осуществления непрерывной финансово-хозяйственной деятельности. [2]

Если показатель покрытия текущих финансовых потребностей предприятия оказывается меньше единицы, это указывает на дефицит средств для покрытия текущих затрат и дополнительную потребность предприятия в краткосрочном кредите. [3]

Если показатель покрытия текущих финансовых потребностей предприятия оказывается меньше единицы, это указывает на дефицит средств для покрытия текущих затрат и дополнительную ] потребность предприятия в краткосрочном кредите. [4]

Кредит по контокорренту предоставляется на разрыв в платежном обороте, когда текущие финансовые потребности предприятия превышают имеющиеся у него собственные ресурсы. Такой кредит выдается клиентам - первоклассным заемщикам, отношения которых с банком строятся на высокой степени доверия. Кредитование, аналогичное кредитованию по контокорренту, широко практикуется зарубежными банками. [5]

Проект нуждается в 500 тыс. руб. инвестиций в основные активы и повышает текущие финансовые потребности предприятия на 300 тыс. руб. Предприятие располагает источниками самофинансирования на сумму 200 тыс. руб. и реальной возможностью привлечь 400 тыс. руб. долгосрочных кредитов. [6]

|

|

Тенденции динамики величины текущих финансовых. |

Рост суммарного риска, порождаемый инвестиционной программой в долгосрочном аспекте, накладывается на возрастание риска разрывов ликвидности в краткосрочном аспекте, поскольку большинство видов инвестиций порождает увеличение текущих финансовых потребностей предприятия. [7]

На финансирование таких активов привлекаются текущие пассивы, состоящие из источников формирования собственных и приравненных к ним оборотных средств ( оборотного капитала) и заемных краткосрочных источников. Трактовка финансирования ТФП как финансирование активов вовсе не означает что текущие финансовые потребности предприятия - это его текущие активы. ТФП охватывают, например, платежи в бюджеты и внебюджетные платежи, которые часто не формируют дебиторскую задолженность. Следовательно, уплата таких платежей может не проходить как актив на балансе и осуществляется в порядке непрерывного общего денежного кругооборота средств предприятия. [8]

Текущие финансовые потребности предприятия в решающей своей части определяются денежными расходами, минимально необходимыми для осуществления непрерывной текущей финансово-хозяйственной деятельности предприятия. Это финансирование дополнительной финансовой потребности может осуществляться путем денежного авансирования стоимости в сверхнормативные запасы, а также в покрытиененормируемых текущих финансовых потребностей предприятия, связанных с мобилизацией денежных средств и нахождением их части в расчетах. Минимальная потребность в собственных оборотных средствах ( оборотном капитале) не равна текущей финансовой потребности в них. Для обеспечения необходимого дополнительного финансирования оборотных средств предприятия привлекают краткосрочные банковские кредиты и другие текущие заемные источники покрытия дополнительной потребности. В результате наличия собственных и приравненных к ним оборотных средств предприятие получает приращение в размере суммы основного долга на срок его возврата. В качестве источника дополнительного финансирования текущих потребностей могут рассматриваться долгосрочные банковские кредиты и займы предприятия в той части, которые не связаны, хотя бы и временно, с финансированием капитальных вложений и иных долгосрочных инвестиций. Если абстрагироваться от заемных источников формирования оборотных средств ( оборотного капитала), то текущие потребности могут быть представлены как его потребности в собственных и приравненных к ним оборотных средствах, или в чистом оборотном капитале ( оборотные активы минус текущие обязательства) для непрерывного финансирования текущей хозяйственной деятельности. [9]

Для обеспечения дополнительного финансирования оборотных средств предприятия привлекают краткосрочные банковские кредиты и другие заемные источники. В результате сложения собственных и приравненных к ним оборотных средств предприятие получает приращение в размере суммы основного долга до срока его возврата. В качестве источника дополнительного финансирования текущих потребностей могут выступать долгосрочные банковские кредиты и займы, если они не связаны с финансированием капитальных вложений и иных долгосрочных инвестиций. В упрощенном виде текущие финансовые потребности предприятия могут быть представлены как потребности в собственных и приравненных к ним оборотных средствах или в чистом оборотном капитале ( оборотных активах без текущих обязательств) для непрерывного финансирования текущей финансово-хозяйственной деятельности. [10]

111

В процессе эксплуатации инвестиций (т.е. в текущей хозяйственной деятельности) предприятие испытывает краткосрочные потребности в денежных средствах: необходимо закупать сырье, оплачивать топливо, формировать запасы, предоставлять отсрочки платежа покупателям и т. д.

Рассмотрим, какие факторы влияют на текущие финансовые потребности предприятия, из чего они формируются, а также каким образом наилучшим образом распорядиться имеющимися у организации ресурсами.

В процессе эксплуатации инвестиций (т.е. в текущей хозяйственной деятельности) предприятие испытывает краткосрочные потребности в денежных средствах: необходимо закупать сырье, оплачивать топливо, формировать запасы, предоставлять отсрочки платежа покупателям и т. д.

Разница между текущими активами и текущими пассивами представляет собойчистый оборотный капитал предприятия. Его еще называют работающим, рабочим капиталом, а в традиционной терминологии —собственными оборотными средствами(СОС). Чистый оборотный капитал можно с одинаковым успехом подсчитывать по балансу двумя способами: «снизу» и «сверху». Чистый оборотный капитал — это не что иное, как собственные оборотные средства предприятия.

Оставшуюся же часть оборотных активов, если она не покрыта денежными средствами, надо финансировать в долг — кредиторской задолженностью. Не хватает кредиторской задолженности — приходится брать краткосрочный кредит.

Таким образом, мы подходим к понятию текущих финансовых потребностей (ТФП).