Амортизационная политика предприятия

Амортизационная политика предприятия заключается в выборе оптимальной схемы амортизации основных фондов и нематериальных активов предприятия

Выбор схемы начисления амортизации

Амортизация, которая определяется в соответствии с налоговым кодексом. Этот вид амортизации используется при определении стоимости основных фондов с целью налогообложения и влияет на конкретную величину налогов.

Российский налоговый кодекс предусматривает 2 вида амортизации:

1 Линейный способ

Аг = Сn/n

Cn – первоначальная (восстановительная) стоимость

n – срок эксплуатации в годах

n определяется в отдельности для каждого вида основных фондов, в зависимости от срока эксплуатации основные фонды делятся на 10 групп : 1гр. (1-2 года), 10гр.(свыше 50 лет)

НА = 1/n * 100% - норма амортизации

2 Нелинейная амортизация

Аi = 2/n * Coi

Coi - остаточная стоимость основных фондов на начало i–го периода

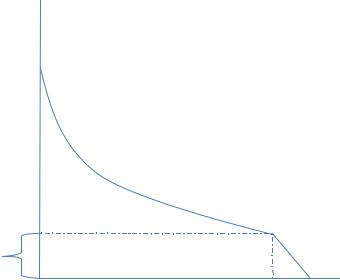

Cn

Co=20%Cn |

n |

Когда основная стоимость достигнет 20% от первоначальной, предприятию необходимо перейти на линейный способ начисления амортизации, исходя из величины остаточной стоимости и времени, оставшегося до окончания срока эксплуатации.

Амортизация начисляема в соответствии с ПБУ 6/01

Этот вид амортизации используется для внутренних целей, например при составлении уточненного отчета перед акционерами

Здесь используется 4 метода амортизации:

1 Линейный – соответствует линейному методу налоговой амортизации

2 Метод уменьшающегося остатка

– соответствует нелинейному способу налоговой аморизации.

3 Метод списания стоимости пропорционально сроку полезного использования основных средств

Ai = n-i * Cп

∑i

4 Списание стоимости основных средств пропорционально объему произведенной продукции

Ai = Прi *Cn

∑ПРi

Определение восстановительной стоимости основных средств

Начисление амортизации часто называют физическим износом, а изменение восстановительной стоимости моральным износом основных средств.

По российскому законодательству восстановительную стоимость можно определить двумя способами:

1 На основе текущих продаж на рынке данного вида основных средств

2 В соответствии с индексом дефлятором

Ид=Ci/Ci-1 *100%

Индекс дефлятор определяется постановлением правительства по каждому виду основных средств в отдельности

Для сравнения различных вариантов амортизационной политики необходимо использовать дисконтированные величины прибыли, которые получило предприятие, либо расходов на амортизацию.

Для выбора полученного варианта амортизационной политики дисконтированная прибыль, получаемая предприятием должна быть наибольшей, соответственно дисконтированные расходы по амортизации основных фондов должны быть меньше.