Тема . Инвестиции.

1. вопрос. Инвестиции как составная часть совокупных расходов.

2. вопрос. Модель «сбережения - инвестиции» (I S).

3. вопрос. Инвестиционная политика государства.

-

Вопрос. Инвестиции как составная часть совокупных расходов.

Вторая составляющая совокупных расходов (Y = С+ I + G + Хn) - инвестиционные расходы, которые как правило, составляют около 20% от общего объема совокупного спроса, т.е. значительно меньше расходов на потребление. Однако, поскольку от их размера зависят колебания деловой активности не только в текущем периоде, но и темпы экономического роста в будущем, значение инвестиций трудно переоценить.

Инвестиционные расходы - денежные вложения, увеличивающие объем инвестиционных (производительных) товаров.

Инвестиционные расходы могут быть направлены как на увеличение объема капитала предприятия, так и на сохранение этого объема на прежнем уровне. Соответственно принято различать чистые и валовые инвестиции.

Чистые инвестиции (инвестиции нетто) равны увеличению объема капитала, обеспечивающему прирост производства.

Валовые инвестиции (инвестиции брутто), равные чистым инвестициям плюс расходы на замещение старого капитала (сумма амортизационных отчислений, соответствующих потреблению (износу) основного капитала).

Различают следующие направления вложений инвестиционных средств:

- производственные инвестиции (оборудование, здания, сооружения);

- инвестиции в товарно-материальные запасы (ТМЗ) (незавершенное производство, сырье, материалы, готовые изделия);

- инвестиции в жилищное строительство.

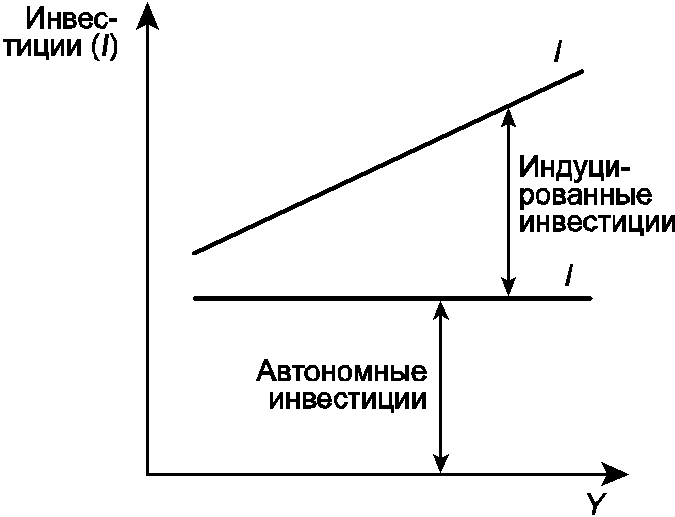

Следует различать автономные инвестиции, определяемые внешними факторами, их величина не зависит от национального дохода, и стимулируемые (производные, индуцированные) инвестиции, величина которых зависит от колебаний совокупного дохода (У).

Зависимость инвестиций от совокупного дохода (Y) есть функция инвестиций (I), (на рисунке ниже).

Рис. Функция инвестиций.

Объясняется зависимость тем, что рост ВВП ведет к увеличению предпринимательской прибыли и появлению стимулируемых (индуцированных) инвестиций.

Теории, объясняющие динамику инвестиционного спроса и логику принятия инвестиционных решений:

- неоклассическая концепция, связывающая уровень инвестиций с предельным продуктом капитала, ставкой процента и правилами налогообложения;

- кейнсианская концепция, в которой формирование инвестиционного спроса обусловлено оценкой инвестиционных проектов на основе дисконтирования, исходя из критерия доходности на вложенный капитал;

- модели инвестиций в жилищное строительство;

- g-теория Дж. Тобина, связывающая объемы инвестиций с колебаниями на рынке ценных бумаг;

- теории, основанные на рационировании кредита и другие.

Факторы, влияющие на инвестиции.

Если при характеристике потребительских расходов отмечается их относительная устойчивость, особенно в долгосрочном периоде, то инвестиционные расходы отличает изменчивость и динамичность.

Инвестиционный спрос (I) - объем спроса инвесторов на заемные средства. Функция инвестиционного спроса отражает зависимость объема инвестиций от ставки процента (на рисунке ниже), которую инвестор сопоставляет с ожидаемой нормой прибыли. Кривая инвестиционного спроса показывает динамику объема инвестиций при изменении ставки процента.

Рис. Изменение инвестиционного спроса.

Реальную ставку процента и ожидаемую норму прибыли можно отнести к основным факторам, влияющим на объем инвестиций. Другие факторы:

-- ожидаемый спрос на продукцию;

-- налоги на предпринимательскую деятельность;

-- изменения в технологии производства;

-- динамика совокупного дохода;

-- инфляционные ожидания;

-- правительственная политика.

Фактические инвестиции могут включать в себя: запланированные инвестиции (инвестиционный спрос предпринимателей) и незапланированные инвестиции (инвестиционный спрос не равен планируемым сбережениям; изменяются товарно-материальные запасы).