Билеты, тест / шпора 1

.doc|

7.Механизм формирования ДМ в экономике. Роль ЦБ и КБ в процессе формирования ДМ. Выпуск и изъятие денег наличных и безналичных в современной эк-ке происходит постоянно в процессе банковской деятельности. Выпуск денег осуществляют три типа учреждений: ЦБ, КБ, Правительство. ЦБ в процессе формирования денежной массы занимает ведущее место и выполняет след. операции: -предоставление кредитов КБ, -предоставление кредитов Правительству для покрытия кассового разрыва, -покупка цен.бумаг(гос.облигаций), валюты, золота, -выпуск наличных денег, -регулирует размер обязательных резервов, -воздействует на ставки по кредитам. Денежная масса-это совокупный объем наличных денег и денег безналичного оборота КБ выпускают основную долю дополнительных денег в эк-ке посредством: -кред-е п/п и населения -покупка финансовых активов, -кредитование Правительства Сущность и механизм банковского мультипликатора. При существовании двухуровневой банковской системы механизм эмиссии действует на основе банковского мультипликатора. БМ представляет собой процесс увел-я денег на депозитных счетах КБ в период их движения от одного КБ к другому. Механизм БМ связан со свободным резервом. Он представляет собой совокупность резервов КБ, которые в данный момент времени м.б. использованы для активных банковских опер-й. Управление механизмом БМ, следовательно, эмиссией безналичных денег осущ-ся исключительно ЦБ, в то время как эмиссия производится системой коммерческих банков. Посредством БМ ЦБ может расширять или сужать эмиссионные возможности КБ. Денежная масса. Денежные агрегаты. Денежная база. Денежная масса – это вся масса денег и активов, находящихся в обороте страны в настоящее время. ДМ характеризуется величиной денежного агрегата. Различают 4 ден.агрегата: -М0=наличные деньги в обращении (В РФ 35%) -М1=М0+ден.средства на счетах до востребования (в т.ч. на р/с) -М2=М1+ден.средства на срочных счетах -М3=М2+депозитные сертификаты+ГКО Основным показателем ДМ в обращении в российской экономике считается агрегат М2. Кроме того используют показатель М2Х=М2+депозиты в ин.валюте. Ден.база – это часть ДМ, которую ЦБ может эффективно менять в процессе реализации ДКП. В состав ДБ вкл-ся:-наличные деньги; -резервы КБ (обязательные и свободные). Связь между ДБ и ДМ можно показать с помощью след. формулы: Изменение ДМ(М2)=Изменение ДБ * Мультипликатор ДБ. Мультипликатор ДБ показывает степень изменения ДМ при изменении ДБ на 1 рубль. ЦБ может изменить ДБ, проводя банковские операции, меняя инструменты ДКП, при этом целью ЦБ является изменение не самой ДБ, а ДМ.

|

8. Маркетинговые исследования на рынке банковских услуг. Маркетинговые исследования- это систематический сбор отображений и анализ данных по разным аспектам маркетинговой деят-ти. Схема маркетинг-х исследований: -Мониторинг-отслеживание ситуации на рынке, -Выявление проблемы формулировка целей, -Отбор источников инф-и и выбор метода иссл-я. Методы исследования:-социологические исследования, -эксперименты -экономико-матем-ие, -сбор инф-ции (опрос участников рынка, наблюдение, эксперимент), -анализ собранной инф-ции (составление таблиц, графиков). Сегментация ранка банковских услуг – Это разделение рынка на четкие группы клиентов, которые одинакого реагируют на предлагаемую услугу или продукт. Оценка конкурентосп-ти банка. Конкурентоспособный банк-это банк, обладающий пониманием своих стратегических целей компитентным персоналом, эффективным механизмом к адаптации, к условиям современного мира и требований клиента. Критерии оценки банка: надежность, стабильность, доверие к банку; квалификация персонала; известность и популярность; качество услуг; ст-ть обслуживания; инновации и др. Экономич-е факторы определяющие конкурентосп-ть банка: затраты клиента на использование опер-и; затраты времени и эмоциональные; эффект от использ-я опер-и. Виды МИ: 1) Описательные – отслежив-т изменение конъюнктуры рынка 2) Эвристические - направлены на создание нов. прод. 3) Казуальные – если меняем одно, то с др. происх-т то-то 4) Маркетинговый шпионаж- сбор данных с нарушением этики и морали. Этапы МИ: 1) Формулир-е проблемы:- поиск проблемы,- установка целей и з-ч, - определение типа и форм данных 2) Разраб-ка плана МИ: - определение объёма выборки, - выбор метода, - разработка инструментария 3) Реализация МИ: - сбор данных, - инетрпретация 4) Обработка данных:- сводные табл. (электрон. база), - построение сценариев , - доведение до рук-ва, - архивирование Методы МИ: 1) Вторичные данные:а) Внешние: - публикации (деловые издания,профессионал. публик-ии,официальная статистика), - компьютерные базы данных (спецпрограммы, инф. о клиентах), -специализированный пакет инф-ии (мониторинги,рейтинги,исследования, консалтинговые услуги) б) Внутренние:-НИОКР-отчёты, - сообщения торговых агентов 2) Первичные данные:а) Качественные: - фокус-группы (10-18 чел, рук-ль строит поведение группы),- глубинное интервью (лицом к лицу) б)Колич-е :- Опрос (интервью, по почте, по телеф,),- Наблюдение (С помощью механич. Cр-в)- Эксперименты (полевые - в естеств.среде, лабораторные –симулир-е ситуации)

|

9. Ломбардный кредит. Банковская ситуация. ЛК -это один из видов кредита БР. ЛК – ссуды под залог депонированных в банке ценных бумаг. Их цель - регулирование банковской ликвидности. Предоставление кредитов производится в соответствии с «Полож о порядке предост-я БР ломбардного кредита банкам» № 36 и Положением № 236-П «О порядке предост-я Банком России кредитным организациям кредитов, обеспеченных залогом (блокировкой) ценных бумаг» Бывают: 1)Ломб. кредит по фиксированной % ставке, 2) Ломб. кредитный аукцион(по американскому [заявки удовлетворяются по процентным ставкам, предлагаемым банками в заявках, которые равны или превышают ставку отсечения] и голландскому способу [заявки удовлетворяются по ставке отсечения ]). Обеспечением кредитов БР является залог (блокировка) ГЦБ, включенных в Ломб. список, утверждаемый Советом Директоров: ГКО, ОФЗ (ОФЗ-ПД, ОФЗ-ФД, ОФЗ-АД), Облигации БР и др. БР предоставляет ЛК тем КО, ценные бумаги которых отвечают требованиям: 1) ГЦБ включены в Ломб. список; 2) цен.бумаги учитываются на счете ДЕПО, открытом в Депозитарии; 3) срок погашения цен. бумаг наступает не ранее чем через 10 дней после срока погашения Ломб. кредита. Банк, потенциальный заемщик, должен отвечать следующим критериям: 1) банк отнесен к I категории финансового состояния «Финансово-стабильные КО»; 2) банк не имеет недовзноса в обяз. резервы, 3) банк не имеет просроч. денежных обязательств перед БР, в т.ч. по кредитам БР; Обеспечение ЛК считается достаточным, если рыноч. стоимость цен. бумаг, входящих в залоговый портфель, скорректированная на поправочный коэфф-т, = или > суммы испрашиваемого кредита, включая начисленные % за предполагаемый период пользования кредитом БР. При неисполнении (ненадлежащем исполнении) банком обязательств по возврату кредита отсрочка платежа не производится, и БР реализует заложенные ценные бумаги. Также за неисполнение обязательств по кредиту БР банк уплачивает неустойку (пеню). Неустойка начисляется на остаток просроч. задолженности по основному долгу по кредиту БР за каждый календарный день просрочки в размере ставки рефинансирования.

|

||||||||||||||

|

10. Кредит: понятие, функции, принципы кредитования, формы кредита. Кредит явл-ся формой движения судного капитала. Ссудный капитал-это фонд временно свободных ресурсов, которые могут передаваться во временное пользование. Источники ссудного капитала: сбережения населения; временно свободные ср-ва гос-ва; временно свободные ресурсы, образующиеся в процессе воспр-ва на предприятии (амортизационный, резервный фонд, фонд з/п). Ценой ссудного капитала яв-ся ссудный процент на который влияют макро и микро факторы:ставка рефинансирования, спрос и предложение, размер кредита, срок и надежность его обеспечения и др. Кредит-это ценность передаваемая во временное пользование и приносящая доход в будущем. Принципы кредитования: 1. Возвратность -2. Срочность (возврат в точно определенный срок);3. Платность - предполагает уплату заемщиком процентов 4. Обеспеченность (наличие у плательщика или его гаранта ликвидных ср-тв). Роль кредита заключается в том, что он оказывает содействие расширению пр-ва, оказывает содействие развитию с/х, обеспечивает население жильем, бытовой техникой, образованием и удовлетворение других социальных потребностей. С помощью кредита также ускоряется процесс оборота, в особенности при применении современных информационных технологий. Граница кредита - такой уровень развития кредитного отношения в народном хозяйстве, за которое спрос и предложение на кредит балансируется при сохранении процентной ставки. Функции кредита: -мобилизация и объединение временно свободных денежных ср-в населении, предприятий, гос-ва -перераспределение кредитных ресурсов в наиболее эффективные сферы экономики -снижение издержек пр-ва и обращения Формы и виды кредита. Формы различают в зависимости от характера ценности передаваемого в кредит. (товарная, денежная). В зависимости от особенностей участников кредитных отнош-й различают след. Виды кредита: -коммерческий -это кредит, предоставляемый предприятиями друг другу в товарной форме (продажа товара с рассрочкой платежа). -банковский кредит- это кредит, предоставляемый банками и другими кредитными организациями юр.лицам.. - потребительский- предоставляется населению банками, торговыми учреждениями. - государственный- это кредит в рамках которого гос-во может выступать кредитором, но в основном он яв-ся заемщиком. - международный- это кредит в рамках которого хотя бы один участник нерезидент.

|

11.Особенности эк-го анализа деятельности кб, его цели, задачи, методы. Фин.анализ яв-ся существенной частью управления деят-ью кб наряду с принятием управленческих решений. Результаты деятельности кб, позволяет выявить факторы, тенденции и пропорции фин.процессов и обосновать направления развития банка. Совокупным объектом выступает фин.деятельность кб. Предметом являются фин.ресурсы и их потоки. Цель анализа зависит от субъекта: 1)цель для ЦБ: выявление у банка проблем на ранней стадии их формир-я. 2)для самого банка: обеспечение бесперебойной деят-ти банка, повышение экономич.эф-ти деят-ти банка, его конкурентосп-ти, внешнего имиджа и снижение рисков. 3)для клиентов и корреспондентов: определить устойчивость фин.пол-я банка, его надежность, перспективы развития, целесообразность дальнейших отн-й с ним. 4)для аудиторов: проверить достоверность учета и отчетности. 5)для налоговой службы: контролировать выполнение банком обяз-в перед бюджетом. Главная задача состоит в получении достоверной картины текущего положения банка, существующих тенденциях его изменения и прогноза на перспективу. Функции анализа в банке: управленческая; проведение анализа и предоставление отчетности; контроль и планирование деятельности; оценка управленческих решений; оценка эффективности деятельности в целом и по отдельным направлениям; разработка методологии осуществления операций. МЕТОДЫ АНАЛИЗА: 1)традиционные: 1.1.применение абсолютных, относительных и средних величин -абсолютные величины(баланса, отчет о прибылях и убытках), -относительные величины(темпы роста и прироста), -средние величины 1.2.метод сравнения 1.3.метод факторного анализа:-метод цепных подстановок, -интегральный метод, -метод детерминации 1.4.балансовый метод 1.5.Метод группировки 1.6.табличный метод 2)Статистические методы:-структурно-динамический, -индексный,-регрессионный, -корреляционный 3)математические методы:-мат.программирование, -эмитационное моделирование,-линейные модели, -факторный анализ вероятностных событий ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ: система внешней и внут-й инфо. Источники внешней инфо: Газеты, журналы, радио, телевидение, годовая и операционная отчетность банка, личные контакты с клиентурой. Источники внутренней инфо: учредительные документы, внутренние нормативные документы, бизнес-планы, бухгалтерская и статистическая отчетность, акты ревизий и проверок, кредитные договоры и др.

|

12. Баланс Банка России. Банковская ситуация. Фин. отчетность ЦБ состоит из баланса и счета прибылей и убытков. Баланс отражает состояние собс-х и привл-х ср-в банка, их источники и др. операции. Баланс БР:

Счет прибылей и убытков: Доходы: - Доходы по процентам за кредиты БР, - Доходы по операциям с ГЦБ, -. Доходы по операциям в ин. Валюте, - Дивиденды по паям и акциям полученные, - Прочие доходы Расходы: - Расходы на содержание аппарата, - Операционные и разные расходы (расходы по уплате процентов по депозитам, расходы по операциям с ГЦБ, по операциям в ин. валюте, отчисления в провизии), - Превышение отрицательных разниц над положительными по переоценке ГЦБ Провизии - суммы предполагаемых убытков по предоставленным кредитам. В сводном балансе БР отражены операции, связанные с выполнением его основных функций, а также результаты его деятельности за год. Счета сгруппированы в укрупненные статьи в целях предоставления информации о выполнении основных функций ЦБ РФ. Структура баланса БР устанавливается Советом директоров. Баланс БР ежемесячно публикуется в «Вестнике Банка России» и «Бюллетене бн-кой статистики». Годовой баланс, счет прибылей и убытков и распределение прибыли ЦБ РФ включаются в годовой отчет, представляемый Банком России Гос. Думе не позднее 15 мая. Сводный баланс ЦБ РФ служит инструментом макроэкономического анализа и позволяет: • проанализировать общее состояние денежно-кредитной сферы страны; • путем сравнения активных и пас-х опер-й выявить причины изменения важнейших показателей денежной статистики (денежной массы М2 и денежной базы).

|

||||||||||||||

|

13.ДКрегулирование экономики. Методы и инструменты ДКрегулирования. ДКП-это политика гос-ва, воздействующая на кол-во денег в обращении с целью обеспечения стабил-ти цен, полной занятости нас-я и роста объема пр-ва. ДК регулирование -это совокупность конкретных мероприятий ЦБ, направленных на изменение ден. массы в обращении, объема кредитов, уровня % ставок и др. показателей ден-го обращения. Основным проводником ДКП явл. ЦБ,кот. в процессе принятия решений относительно ДКП рассматривает 3 группы величин: 1. Конечные цели ДКП (полная занятость, низкая инфляция, рост реального объема производства, равновесие платежного баланса) 2. промежуточные цели ДКП (ден. масса, ставка %, вал. курс) 3. инструменты ДКП – это совок. мер, с помощью кот. осуществляется корректировка промежуточных целей. Методы ДКП делятся на 2 больших группы: 1. экономические (косвенные) 2. административные (прямые)-направлены на ограничение сферы деят-ти КО-регулир-е %ставок, валютное регул-е, ограничение объемов кредита. Основными инструментами ДКП БР являются:1) процентные ставки по операциям Банка России; 2) нормативы обязательных резервов, депонируемых в Банке России (резервные требования); 3) операции на открытом рынке; 4) рефинансирование кредитных организаций; 5) валютные интервенции; 6) депозитные операции; 7) эмиссия облигаций от своего имени. ЦБ делает выбор м/у 2 типами кредитной политики: 1. кредитная рестрикция (ограничительная)-направлена на ужесточение условий и ограничение объема кредитных опер-й и повышение уровня % ставок(политика дорогих денег) 2. кредитная экспансия (расширительная)-направлена на расширение кредитования, ослабления контроля над приростом кол-ва денег в обращении(политика дешевых денег). Процентная политика. Выражается в установлении и периодическом пересмотре ставок ЦБ, а также ставок по его основным операциям. Официальные ставки бывают 2 видов: 1) ставка рефинансирования – это плата за кредиты ЦБ, кот. он предоставляет в качестве кредитора последней инстанции 2) учетная ставка – плата, взимаемая ЦБ при покупке у КБ ц.б. Ставка реф-ния несколько выше уч. ставки, Регулируя уровень учетной ставки, ЦБ влияет на величину ден. массы в стране, способствует повышению или сокращению спроса КБ на кредит. Снижение % -> остатки на кор. сч. Увел. - > М2 увел. - > экспасия, Увел % -> остатки на кор.сч. сниж -> М2 сниж -> рестрикция Рефинансирование-кредитование ЦБ КБ(1- под залог ц.б. из ломбард.списка, 2-под залог векселей по кредит.договорам) Политика резервных требований БР (R=2,5%) Норма обяз-х резервов (сниж) ->остатки на кор.сч. (увел.) ->М2 (увел) -> экспансия Норма обяз-х резервов (увел) ->остатки на кор.сч (сниж) ->М2 (сниж) -> рестрикция ЦБ принимает резервные требования в целях регул-я общей ликвидности банк. Депозитные опер-и-ЦБ может привлекать ср-ва в депозит от КБ на стандартных условиях по фиксир-й %ставке, либо на аукционной основе(по американскому и голланд. (ставке отсечения)способам). Депоз-е опер-и проводятся с целью абсорбирования ликвидности из банк. Системы Опер-и на откр. Рынке-опер-и по покупке и продаже ц.б., в том числе опер-и РЕПО(прямое РЕПО-т.е. ЦБ продает ц.б. с обяз-вом обратного выкупа; обратное-покупает с обяз-вом обратного выкупа) Валютная политика-проводит валютные интервенции (продажа покупка ин. Валюты) с целью обеспечения устойчивости нац. Валюты.

|

14. Учет доходов и расходов коммерческих банков. КБ функционирует на принципах самоокупаемости. Это означает что все текущие расходы следует полностью возмещать собственными доходами. Доходы должны достигать величины, достаточной доля уплаты налогов и получения накоплений для развития материально-технической базы. Совокупность показ-й доходов и расходов КБ образует систему фин-х результатов его деят-ти. Все статьи дох.в и расх-в полностью отраж-ся в отчете о приб. и убыт. Поступление доходов отражается по моменту зачисления ден. ср-в на кор. счет, в кассу наличными или списания сумм с расчетного счета клиента. В доходы не включаются суммы положительной переоценки ср-в в иностр. Валюте, поступивших в оплату уставных капиталов банка. В разделе 7 «Результаты дея-сти» отражены счета доходов отчетного периода. 70101 «Проценты, полученные по предоставленным кредитам, депозитам и иным размещенным средствам» 70102 «Доходы, полученные от операций с ценными бумагами» 70103 «Доходы, полученные от операций с иностр валютой, чеками (в т.ч. дорожными чеками), номинальная стоимость которых указана в иностр валюте 70104 «Дивиденды полученные», 70105 «Штрафы, пени, неустойки полученные» 70106 «Другие доходы» В случае, когда доход должен быть получен, но по независящим причинам средства не поступают, сумма начисленного, но неполученного дохода отражается на счете первого порядка 613 «Доходы будущих периодов». 61301 «Доходы будущих периодов по кред-м опер-ям»,61302 «Доходы буд-х периодов по ц. бумагам»,61303 «Доходы буд-х периодов по драг металлам»,61304 «Доходы буд-х периодов по др. опер-ям»,61306 «Переоценка ср-в в ин валюте - положит разницы»,61308 «Переоценка драг металлов - положит разницы» В аналит учете по каждой статье открывается отдельный лицевой счет по видам доходов. Могут открываться дополнительные счета по усмотрению банка. Открытые лиц счета по учету доходов и расходов состоят из 20 знаков. В плане счетов бух учета КО предусмотрен активный счет 702 «Расходы». Не включаются в расходы банка суммы отриц-й переоценки средств в иностр валюте, поступивших в оплату уставных капиталов КО. В аналит учете открываются лиц. счета по отдельным статьям расходов по определенной номенклатуре статей. Для анализа расходов выделены счета второго порядка: 70201 «Проценты, уплаченные за привлеченные кредиты», 70202 «Проценты, уплаченные юр лицам», 70203 «Проценты, уплаченные физ лицам», 70204 «Расходы по операциям с ценными бумагами», 70205 «Расходы по операциям с иностр валютой, чеками (в т.ч. дорожными чеками), номинальная стоимость которых указана в иностр валюте», 70206 «Расходы на содержание аппарата», 70208 «Штрафы, пени, неустойки уплаченные», 70209 «Другие расходы» В случае, когда произведенные расходы относятся по своему экон смыслу к будущим отчетным периодам, в плане счетов бух учета предусмотрен счет 614 «Расходы будущих периодов», 61401 «Расходы будущих периодов по кред-м опер-м»,61402 «Расх. Буд. периодов по ц. бумагам»,61403 «Расх. Буд. периодов по др. опер-ям»,и др. По результатам переоценки списываются в конце отчетного периода курсовые разницы: Дт 70205 Кт 61406. Перечень операционных расходов: -расходы, связанные с предоставлением за оплату во временное пользование активов организации, -расходы, связанные с участием в уставных капиталах других организаций, -проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов), -расходы, связанные с оплатой услуг, оказываемых кредитным организациям, -прочие операционные расходы. Дт 91-2 «Прочие расходы»

|

15. Операции ЦБ на открытом рынке. Ситуация. ООР – операции ЦБ РФ о купле/продажи цен. бумаг. Они служат для регулир-я Спроса и Предл-ия на денеж. рынке чз увеличение объемов рес-сов в КБ-х (при покупке ЦБ-м цен.бумаг) и наоборот. Покупка ц. бумаг -ликв-сть б. системы (остатки на к/сч, т.е. появляется возможность расшир-я акт. операций с клиентурой)-возрастает М2 Прод. ц. бумаг - лик-сть б. сист.снижается (ост. на к/сч уменьшаются) М2 снижается Кл-ция ООР: В завис-ти от усл-й сделки: - оп-ции по покуп/продаже обяз-ств на касс. основе (расчеты в этот же день, налич.сделки). - обратные операции(более гибкий инстр-т регулир-ия): обяз-ва обратн.продажи-выкупа по заранее установл-му курсу (РЕПО. Станд – 7,14, 30 дней). В завис-сти от объектов сделок: гос. обигации, частные облигации (АИЖК) В завис-сти от срочности сделок: краткоср. (до 3-х месс.), долгоср. (до 1 годи и более).

|

||||||||||||||

|

16.Сущность кб, его функции, принципы деятельности, роль и место в рыночной экономике. Банки - непременный атрибут товарно-денежных отношений. Степень зрелости банк. системы всегда соответствует степени развитости товарно-денежных связей в эк-ке. Сущность банка можно раскрыть с 2-х сторон: 1)с юр.стороны: Банк - КО, которая имеет исключительное право осущ-ть в совокупности следующие банковские операции: привлечение во вклады д/с физ. и юр. лиц, размещение указанных ср-в от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банк-х счетов физ. и юрид. лиц. 2)с экономич.стороны: эмиссия платежных средств. Функции банков: аккумуляция и мобилизация денежного капитала; посредничество в кредите; проведение расчетов и платежей в хозяйстве; создание платежных средств; организация выпуска и размещение цб; консультационное обслуживание клиентов. Современные кб, выступая в роли посредников, выполняют важную народно-хоз.фун-ю, обеспечивая межотраслевое и межрегиональное перераспределение ден-го капитала. Роль банков в э-ке заключается в том, что они превращают временно свободные бездействующие ср-ва в работающие активы. Роль банков проявляется в 3 его осн-х фун-х: перераспр-ние капитала, обеспечение хоз-ва сред-ми платежа, посредничество в расчетах. Банк - КО, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц. Принципы деят-ти-функциональная направленность, ему запрещено заниматься торговыми страх-ми опер-ми. Доходы должны покрываться расходами. Классификация банков:1)эмиссионные и коммерческие;2)по принадлежности УК и способу его формирования: АО,ООО, с участием ин.капитала, иностранные банки.;3) по типу собственности: гос., акционерн., кооперативн., частные, смешанные. 4)по виду совершаемых операций: универсальные и специализированные; 5) по сфере обслуживания или территории деят-ти: международ.(МБРР), национальные(СберБанк), межрегиональн(УралСиб), региональные(ЧелиндБанк); 6) по масштабам деятельности: банк.консорциумы, крупные, средние, малые; 7) по обслуживанию различных отраслей экономики: многоотраслевые, обслуживающие 1 отрасль; 8)по числу филиалов: безфилиальные и многофилиальные.

|

17. Международный кредит: принципы, функции, виды. Международный кредит - кредит, в рамках к-го хотя бы 1 из участников сделки явл-ся нерезидентом (кредитор, заёмщик, гарант и т.д.) Принципы международного кредита:1. Материальная обеспеченность заинтересованность погашения кредита 2. Целевой характер Функции международного кредита: 1. Способствует ускорению процессов концентрации капитала, и в результате создаются целые империи 2. Играет важную роль в сфере международных расчетов, заменяя наличный валютный оборот Условия:- срочность,- платность,- возвратность Классификация международных кредитов: 1) по назначению:- Коммерческий- предост-ся п-п друг другу в товарной, хотя может и денежн форма с отсрочкой платежа (способы предоставления – открытый счёт, простой вексель, перев. вексель, авансовый платёж) - финансовые кредиты, используемые для инвестиционных объектов, приобретения цен. бумаг, погашения внешнего долга, проведения валютной интервенции ЦБ; - промежуточные кредиты для обслуживания смешанных форм экспорта капиталов, товаров, услуг (например, инжиниринг); 2) по видам:- товарные (при экспорте товаров с отсроч платежа);- валютные (в ден-й форме); 3) по технике предоставления:- наличные кредиты, зачисляемые на счет заемщика; - акцептные в форме акцепта (согласия платить) тратты импортером или банком; - депозитные сертификаты; 4) по валюте займа:- междунар-е кредиты в валюте либо страны-должника, либо страны-кредитора, либо третьей страны, либо в межд-х валютных единицах (евро); 5) по срокам: (краткоср – до года, среднесроч –1-3 года, долгосроч) 6)По обеспеченности - обеспеченные кредиты (в качестве обеспечения используются товары, коммерческие и финансовые документы, ценные бумаги, недвижимость, другие ценности); под поручит-во,залог,гарантию - бланковые (необеспеченный) кредиты (выдается под обязательство (вексель) должника погасить его в срок) 7) Банк-й кредит – денежн. Ссуда, выдаваемая банком на определ. Срок на усл-ях возвратности и оплаты кредитного% 8) Гос-ый кредит - кредит, получаемый гос-ом от юр. и физ. л. в стране и зарубежом в виде гос-го займа. 9) Лизинг - спецефич форма фин-ия вложений на приобретение обор-ия для произв-ва товаров с целью последующего предоставления в аренду. Обычно эта опер-ия осущ-ся при посредничестве спец. лизинговой компании. 10) Факторинг – фин-я опер-я с участием посредника, к-я предполаг-т, что п-п- продавец тов. Уступ-т банку (фактор-фирме) право требования и получения ден. Ср-в по платёжн. Док-там за поставленную продукцию 11) Форфейтинг - кредитование экспорта путём покупки без оборота на продавца коммерч. векселей и иных долговых требований по внешнеторговым сделкам 12)Консорциальный (синдицированный) кредит – это кредит, предоставляемый консорциумом банков одному заемщику. Консорциум – это временное согл-е м/у несколькими банками или промышл-ми компаниями для совместного размещения займа или осущ-я единого капиталоемкого промышленного проекта. Банк-е консорциумы создаются тогда, когда финанс. Потребности компании превышают возможности их удовлетворения 1 банком, кот. требуется финан-е в различных валютах, в различных частях света.

|

18. Операции ЦБ с ценными государственными бумагами. Ситуация Активные операции ЦБ (по размещению своих ресурсов): • вложения в ГЦБ; • учетно-ссудные операции; • операции с золотом и инвалютой (связаны с обслуживанием текущих долгов по экспортно-импортным поставкам товаров и поддержанием стабильности платежных балансов).

Вложения в ГЦБ могут осущ-ся ЦБом в целях: регулирование ликвидности банковской системы и управления гос-ным долгом в ходе проведения ДКП.

Банка России осущ-ет: 1) покупку и продажу ГЦБ на открытом рынке; 2) проведение расчетных, кассовых и депозитных операций, прием на хранение и в управление ценных бумаг и других активов;

ГЦБ могут выступать обеспечением для кредитов от БРии

|

||||||||||||||

|

19. Коммерческий банк и его структура. Банковский рынок, банковские продукты и услуги, банковская конкуренция. Структура - объединение элементов системы с устойчивыми связями м/у ними. Элементы орг. струк-ры банка – его подразделения. Бюрократические структуры: 1. Линейно-функциональная (мелк. и средн. безфилиальн. банки) Все подразделения разбиваются на 2 группы: - подразд-я, выполня-ие осн. ф-ии (опер-но-кассовые, кред-е, вклады,инкассация, плас.карты) - и обеспечив-е ф-ии (админист- хоз. часть, служба безоп-ти, бух-я) «+»: - экономия на управленч. расх. - ориентация на ценовую конкуренцию «-»: - сотрудник выполняет и отвечает за свой участок работы =>мин-я мотивация в общем успехе орг-ии - сложные коммуникации м/у подразд. 2. Дивизиональная - основана на выделении автоном.подраздел-й (филиалы, террит-е подразд.) с наделением их прав автоном. самост. работы. Эти стр-ры могут самост. решать все вопросы, связ-е с деят-ю подразд. Для таких структур характерно сочетание централиз-ой координации с децентрализ-ным упр-ем. «+»: - возможность для рук-ва сконц-ся на стратегич. вопросах развития банка – распред-е ответ-ти, - быстр. адаптация к условиям рынка -нацеленность на конечн. рез-т «-»: - рост уровней иерархии управления =>дублир-ся ряд управленч-х функций - увелич-е затрат на управленч-й персонал - сложн. горизонт-е коммуникации Адаптивные структуры: 3. Матричная стр-ра – хар-ся закреплёнными в организ-м построении банка 2-х направлений рук-ва: - вертик. (упр-е осн. и обеспечивающими структурами), - горизонт. (упр-е отдельн. проектами / программами, для чего привлек-ся персонал банка или иные ресурсы). Для матр. стр-ры хар-но наличие 2-х рук-ей => важно разграничить права и обяз-ти вертик. и горизонт. рук-ва. «+»: - гарнтир. получ-я качественного рез-та, -расшир-ся взаимоотнош-я м/у руководит. и персоналом ,- скоращ-е нагрузки высш. управленч-го персонала «-»: - необходима длит. подгот-ка и внедрение данной стр-ры - борьба за власть м/у линейн. рук-м и рук-м программ. Банковский рынок-это ден-й рынок, это то где банки продают свои услуги Конкуренция–борьба, сопернич-во, соревн-е на банк.рынке с банками и НКО Сегодня банки испытывают mass давление (конкуренцию) со стороны: всех КО, почты, ломбардов, ПИФов, факторинговых и лизинговых компаний и т.д. Конкурентные роли: 1) Рыночный лидер: имеет около 15% отрасли. 2) Рыночный претендент– стараются свою d на рынке, стать лидером. 3) Рыночный последователь– отслеживает действия лидера и в соответствии с ними развивается сам. Банковская услуга – процесс создания банковского прод-та, т.е. это банковские опер-ии по обслуживанию клиентов. Банковский продукт: его сущность закл-ся в его направленности на удовлетворение определённой потребности, т.е. это рез-т деятельности КОии. Бн. прод. предлаг-ся в кач-ве товара на различ. сегментах банк. рынка. Классификация банковских услуг: -традиционные продукты и услуги(кредитные, депозитные услуги, расчетно-кассов.обслуж-е, инвестиционные услуги, пластиковые карты); -нетрадиционные (факторинг, форфейтинг, лизинг, хранение ценностей); -дополнительные прод-ты и услуги (инкассация, перевозка ценностей, конвертация валюты)

|

20. Международные финансово-кредитные организации. Причины возникновения МФО:

Цели МФО:

Функции МФО:

МБРР (международный банк реконструкции и развития). Основная цель – оказание фин. помощи развивающимся странам. Основные направления деятельности: – предоставление долгосрочных займов и кредитов для развития с/х и энергетики; - предоставление займов развивающимся странам на создание в них инфраструктуры, а также развитие образования, здравоохранения и подготовку кадров; - оказание технической помощи развивающимся странам; - финансирование проектов и деят-ти развив. стран по охране окр.среды из глобального фонда окр.среды. Высшим органом явл. Совет управляющих, а исполнительным – директора. МВФ (международный валютный фонд) – предназначен для регулирования валютно-кредитных отношений гос-в членов и оказания им фин. помощи при валютных затруднениях, вызываемых дефицитом платежного баланса, путем предоставления кратко- и среднесрочных кредитов в инвалюте. Был утвержден на Бреттон-Вудской конференции ООН в период с 1.07. по 22.07. 1944г. ЕБРР (европейский банк реконструкции и развития).Предназначен для оказания поддержки странам средней и восточной Европы. Основан в 1941г. Программа сотрудничества с Россией была одобрена в окт. 2002г. Стратегической целью явл. Привлечение необходимых для рос. экономики инвестиционных ресурсов на льготных с потенциальными инвесторами условиях: низкими % ставками, длит. сроками, льготным периодом возврата долга. Основные заемщики – гос. сектор (87%). Отрасли сотрудничества: инфраструктура, промышленность, банковский сектор. Организации: МАР (международная ассоциация развития) МФК (международная финансовая корпорация)

|

21. Депозитные операции коммерческого банка. Ситуация. Депозит – 1) ср-ва, которые не принадлежат банку, но временно участвуют в его обороте в кач-ве источника его А операций, 2) Ден.средства, переведенные банку на хран-е, подлежащие возврату при наступлении срока и определ-х усл-й и уплату %. Привлеченные (депозитные): 1)депозиты физ и юрлиц, 2) временно своб. ср-ва на счетах клиентов, 3) бюдж. счета, 4) корсчета в др. банках (ЛОРО); Заемные(недепозитные): МБК, кредиты ЦБ, выпуск долг. обязательств(облигаций, векселей). Заем + Привлеч. ср-ва - 90%-определяют размер баланс-х обяз-в банка. К депозитам принято относить: 1)ср-ва в расчетах; 2)ср-ва во вкладах физ/юр лиц; 3)остатки ср-в на корсчетах др.банков(ЛОРО);4)ср-ва бюджета; 5)ср-ва фондов различ. назнач-я; 6)ср-ва на спец.счетах резервир-я и др. Класс-ция депозитов: 1)от категории вкладчиков: юрлиц;физлиц; местных органов власти; правительс-х орг-в; 2) от срока депозита: до востр. (мб изъяты по первому требованию); срочные( до 30дней, 31-90, 91-180, 181-1год,1-3лет, свыше 3 лет).Те и другие депозиты имеют свои + и - :срочные(возможность поддержания ликв-сти с меньшим оперативным резервом), до востр(выплата невысоких%по счету). 3)сберегательные вклады: население помещает свои сбережения с целью хранения и постеп-го накопл-я, оформляются сберкнижкой. Они для банка выгодны тем, что носят более долгосроч. хар-р и могут служить источником долгосроч-х влож-й.

|

||||||||||||||

|

22.Виды и формы банковского кредита. Принципы организации кредитования. Банковский кредит одна из наиболее распространенных форм кредитных отношений в эк-ке. Это кредит предоставляемый банками, другим КО и юр.лицам. Классиф. Видов банковского кредита: -по назначению(цели кредита)-промышленные(на развитие пр-ва, покупку материалов); с/хоз-е(фермерам с целью содействия их деят-ти); потребительский(физ.лицам на покрытие неотложных нужд); ипотечные(на приобретение жилья под залог недвиж-ти). -по сфере использования-ссуды для финансир-я основного или оборотного капитала -по срокам использ-я- до востребования (возвращаются в фиксированный срок по уведомлению клиента); срочные(краткосроч-е, средне и долгоср-е) -по обеспечению-обеспеченные; необеспеченные -по способу выдачи и погашения-погашаются единовременно или в расрочку -по видам %хставок-с фиксированной и плавающей %й ставкой Условия кредитования:- цель кредита, сумма кредита, порядок погашения, срок кредита, обеспечение кредита, вознаграждение банка(%по ссуде, комиссия). Объект кредитования-затраты на строит-во объектов, новую технику, т.е. затраты инвестиц-ого хар-ра; ТМЦ; финансирование затрат на реализ-ю гот. Прод-и. Принципы кредит-ния: 1. Возвратность -2. Срочность (возврат в точно определенный срок); 3. Платность - предполагает уплату заемщиком процентов за пользование банк. ссудой. 4. Обеспеченность (предполагает для соблюдения срочности платежа наличие у плательщика или его гаранта ликвидных ср-тв, -Целевой характер (на опред-е цели); -Дифференцированный подход (индивидуальный подход к различным категориям заемщика).

|

23. Характеристика национальной и мировой валютной системы. Валютные системы — совокупность исторически сложившихся форм организации, кот. Закрепляются законодательно отдельными странами. Национальная валютная система - часть ден. системы страны, хотя относительно самостоятельна. Элементы:• наименование национальной валюты; • условия конвертируемости нац-ой валюты, т.е. ее обмена на иные валюты; • режим валютного паритета —соотношение м/у нац-й валютой и др. валютами (золотой паритет, паритет в СДР, паритет на базе вал-й корзины); • режим курса нац-й валюты (фиксированный, свободно плав-й, плавающий в опр-х пределах); • наличие или отсутствие валютных ограничений (ограничение операций с иностранной валютой и валютными ценностями); • регулирование междун-й ликв-ти страны, т.е. спос-ти страны своевременно осущ-ть платежи по междунар-м обязател-м и погашать свой внешний долг •регламентация использ-я межд-х кред-х ср-в обращения и межд-х расчетов страны; • режим национального валютного рынка и рынка золота; • статус национальных органов, обслуживающих и регулирующих валютные отношения (центральный банк, министерство финансов, специальные органы). Мировая валютная система - обеспечивает интересы стран-участниц в сфере международных валютных отношений. Элементы: -Мировой ден-й товар и междун-я ликвидность, валютный курс, валютные рынки, междун-е валютно-фин-е орг-и, межгос-е договоренности; Эволюция 1)Парижская мировая валютная система (Парижское соглашением 1867 г. Золотомонетн. стандарте и признавала золото единственной формой мировых денег.) 2)Генуэзской мировая валютная (Генуя м\нконференция в 1922 г.)Золотодевиз. Стандарт. Платёжные ср-ва ( американский Доллар и английский фунт) Официально статус резервной валюты —не был закреплен ни за одной валютой 3) Бреттон-Вудская мировая валютная система —закреплена соглашениями стран в 1944 г. (Золотодевиз.стандарт ; статус резервных валют официально закреплен за долларом США и английским фунтом) 4) Ямайская мировая валютная система, которая функционирует и в настоящее время. Основные ее принципы были закреплены соглашениями стран — членов МВФ на Ямайке в 1976 г. и ратифицированы в апреле 1978 г. (многовалютный стандарт ($ Йена, франк, фунт)) Резервная валюта- СДР, СКВ –свободноковертируемая В этой системе отменены золотые паритеты, фоициальная демонитизация золота, оно исп-сь лишь для запасов и резервов СДР – коллективная валюта,принятая в рамках МВФ 5) Европейская – на базе ямайской создана была в 1979г. осн принципы: -страны участницы зафиксировали курс своих валют по отн-ю к центральному ЭКЮ, страны участницы обязаны поддерживать фиксир-й курс валют.

|

24. Расчетные операции банка. Ситуация. |

||||||||||||||

|

25. Структура и качества активов коммерческого банка. Критерии качества активов, принципы управления активами банка. Активные операции – операции по размещению ср-в в целях получения дохода. Активные опер-и можно разделить на 4 группы:-кредитные опер-и(в результате кот. Формир-ся кред. портфель банка);- инвестиционные(опер-и создающие основу для формир-я портфеля цен.бумаг; -кассовые и расчетные; -прочие(нетрадиц-е услуги). Под структурой активов понимается соотношение разных по качеству статей актива баланса к валюте баланса. При анализе АО ставятся след.задачи: 1)оценить динамику и структуру активов по однородным группам; 2)выявить изменение основных качественных характеристик, оказавших влияние на прибыль банка; 3)Определить факторы, воздействующие на эти изменения. Классификация: - с точки зрения качества-Качество А= Доходность + Ликвидность + Риск + Диверсифицированность. Качество А определяется тем, насколько они соответствуют достижению основной цели банка, а именно его прибыльному и стабильному функционированию. Наиболее распространенным способом оценки А является изучение групп активов, разделенных по степени риска. -с точки зрения доходности-активы приносящие доход(ссуды, инвестиц-е опер-и), неприносящие доход(касса, ср-ва на кор.счете, резерв.счете, в ЦБ) - с точки зрения ликвидности-высоколиквидные(касса, ср-ва на кор.счете в ЦБи КБ, на рез.счете в ЦБ, влож-я в гос-е цен.бумаги); -ликвидные(ссуды, цен.бумаги); -труднореализуемые(долгосроч-е вложения, здания, сооружения, просроч-я задол-ть) - с точки зрения риска- Риск Активных операций – возможность фин.потерь. Степень рисков активов определяется воздействием множества факторов, специфичных для каждого вида активов: -для кред.вложений: кредитоспособность заемщика, качество обеспечения, объем ссуд, порядок выдачи и погашения ссуд; -для вложений в ЦБ: фин.устойчивость эмитента, условия выпуска и обращения ЦБ, котируемость на бирже и тд. Диверсифицированность активов связана со степенью риска: чем больше дитверсифицированы активы, тем выше уровень защищенности вложений от изменения рыночной конъюнктуры и кредитоспособности заемщика, тем выше ликвидность баланса, тем ниже уровень риска.

|

26.Традиционные и новые технологии в безналичных расчетах. Электронные банковские услуги. К традиционным опер-ям банка относят: депозитные, кред-е, расчетно-кас-е. Новые банковские продукты - материально оформленная часть банковской услуги (карточка, сбер.книжка, дорожный чек, т. п.). Банковский продукт имеет осязаемую форму, предназначенную для продажи на финансовом рынке. С 70-х гг. стала развиваться и совершенствоваться автоматизация банковских операций и появилась система электронных платежей, используемых для: - кредитных и платежных операций - контроля за состоянием банковских счетов по средствам передачи электронных сигналов без участия бумажных носителей информации. Преимущества электронных платежей:1). Способствует ускорению денежного оборота, 2). Способствует улучшению обслуживанию клиента, 3). Уменьшает издержки, связанные с выполнением опер-й. Клиент- банк- это система удаленного упр-я счетом. Она основана на передачи инф-и м/д офисом и банком. Наиболее подходит для крупных клиентов, которым необходима независимость от каналов связи и наибольшая степень защиты инф-и. Эта система стационарна, т.е. клиенту устанавливается компьютерная программа. Система Клиент- банк позволяет:- передавать в банк платежные поручения,- получать выписки со счета, - обмениваться с банком электр-ми текстовыми сообщ-ми, - получать справочную инф-ю из банка (о новых услугах, о курсах валют и т.д.). Недостатки программы:Привязка к офису клиента, -Большой объем программного обеспечения, -относительная дороговизна установки. Интернет- банк- основан на доступе клиентов к своему счету в банке, с помощью Интернет- программ. С помощью этой системы можно:- проводить любые финансовые опе-и,- оплачивать услуг и счета,- отслеживать движение ср-в по счетам. Эта системы яв-ся наиболее оптимальной для обслуж-я клиентов, кот. «географически мобильны». Недостатки:- Степень защиты ниже чем при использовании Клиент- банк, -Несовершенство правовой базы, - стоимость услуг Пластиковая карточка - это персонифицированный плат-й инструмент, предоставляющий пользующемуся карточкой лицу возможность безн-й оплаты товаров и/или услуг, а также получения наличных ср-в в отделениях (филиалах) банков и банкоматах. Принимающие карточку п/п торговли/сервиса и отделения банков образуют сеть точек обслуживания карточки. Карты бывают кредитные и расчетныеые. 1. Организация- эмитент карточек- КО, имеющая лицензию на пров-е опер-й по счетам указанных лиц и в соответствующей валюте. Она осущ-яет: выпуск карт, открытие карточ-х счетов, расч-но-кассовое обслуж-е клиентов при соверш-и опе-й с использ-ем б-х карт. Виды существующих карт:- Расчетные (инструмент расчета),- Кредитные (инструмент кредитования) 2. Держатель расчетной карты- имеет возможность использовать ср-ва, наход-ся на счете в пределах расходного лимита, установленного эмитентом. 3. Держатель кредитной карты- может осуществить операции в размере кредитной линии, предоставленной эмитентом и в пределах расходного лимита. 5. Банк- эквайер- это КО-ия, которая осущ-ет расчеты с п/п торговли и сферы услуг при использовании карт. Банкомат - устойчивое к взлому банковское защитное ср-во, предназначенное для: - выдачи и приема наличных д/с; - составления документов по операциям с использованием банковских карт; - выдачи инф-и по счету; - осущ-я безнал-х платежей и т.д Межбанк-е расчеты-совокупность расчетов м/у КО и м/у их филиалами. Осуществляются ч/з РКЦ, созданные ЦБ, а также путем установления прямых корреспонд-х отн-й м/у банками. Перспективным направлением яв-ся система расчетов в режиме реального времени.

|

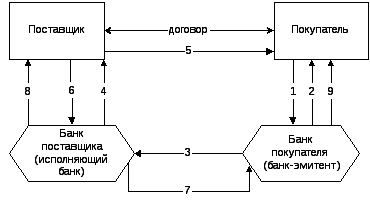

ВОПРОС 27. Аккредитивная форма расчётов. Банковская ситуация. Аккредитив - условное денежное обяз-во банка, к-е выдаётся им по поручению клиента в пользу контрагента по договору. Согласно этому договору банк, открывший аккредитив может произвести платёж поставщику или предоставить полномочия др. банку, при предоставдении ему документов.

1 – заявление на открытие аккредитива 2 – выписка из р\сч об открытие аккредитива 3 –извещение об открытии аккредитива 4-сообщение об открытии аккредитива 5 –поставка тов 6-передача док-ов, необх-х для использования аккредитива 7-извещение об открытии аккредитива 8- выписка из р\сч о зачислении платежа на счёт аккредитивы 9-сообщение об использовании аккредитива

|

||||||||||||||

|

28.Ликвидность банка. Факторы. Управление ликвидностью. Л – способность банка отвечать по своим обязательствам, возможность быстрого превращения активов банка в плат-е ср-ва для своеврем-го погаше-я обяз-в. Факторы: 1.Макроэкономические(экзогенные) определяются воздействием внешней среды(экон и полит.обстановка в стране; эфф-сть гос.регулир-я и контроля; развитие и эфф-ть сегментов фин.рынка; возможность привлечения поддержки со стороны гос-ва). 2. Микроэкономические(эндогенные) связаны с политикой самого банка, их воздействие можно ограничить (кач-во упр-я банка, достаточность СК, кач-во и устойчивость рес-в, степень зависимости от внеш. источников заимствования, сбалансированность активов и пассивов по сумме и срокам, рискованность активов, доходность активов ) Управл-е ликвидностью: 2 уровня: -Централизованное(ЦБ-цель поддержать ликвидность кажлой КО)-установление нормативов ликв-ти, формир-е обязат-х резервов. – Децентрализованное (сам КБ упр-ет ликвид-тью-создание вторичного резерва, пакет гос. Цен. бумаг) Основные методы управления ликвидностью.: управление активами, управление пассивами, сбалансированное управление А и П. Выделяют 2 подхода к управлению А: 1.Метод общего фонда ср-в: все имеющееся ресурсы(собств.и првлечен) объединяются и распределяются в дальнейшем между А-ми в соответствии с предпочтениями банка(высоколиквидные, вложения в ЦБ, ликвидные, долгосрочные. 2. Метод распределения активов(конверсии средств): активы и пассивы соотносятся по суммам и срокам. Управление пассивами.– это набор методов снижения затрат по привлечению ср-в и улучшению их структуры. На макроуровне: осущ-т ЦБ с помощью инструментов ДКП; на микроуровне: КБ, осуществляя депозитные операции(банк должен стремиться к разнообразию депозитов; необходимо обеспечить взаимосвязь между депозитами и кредитами по суммам и срокам; особое внимание следует уделять срочным депозитам). Структура обязат-в банка-(кредиты от ЦБ, ср-ва КО, ср-ва п/п и вклады физ.лиц, выпущенные долг-е обяз-ва, резервы на –возм-е потери, пр. обяз-ва) В целях контроля за состоянием ликвидности банка устанавливаются нормативы, кот. регулируют риски потери банком ликв-ти и опр-ся как отн-е м/у активами и пассивами с учетом сроков, сумм и типов активов и пассивов. Норматив мгновенной ликвидности (Н2) регулирует риск потери банком ликвидности в течение одного операционного дня. Определяется (Н2=высоколиквид.активы/обяз-ва до востребов * 100). Норматив текущей ликвидности (Н3) потеря банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней. (Н3=ликв.активы/обяз-ва до востреб) Норматив долгосрочной ликвидности (Н4) потеря банком ликв-ти в результате размещения ср-в в долгоср-е активы (Н4= кред.требования/об-ва по кредитам и депозитам). Н5 (н.общей л-ти) – это процентное отношение ликвидных активов и суммарных активов банка, миним. – 20% (0,2).

|

29.Организация межбанковских расчетов. Корреспондентские отношения. Это система платежей м/у банками, основанная на прямых переводах денег или зачетах взаимных требований и поручений. Для проведения расчетов между банками устанавливаются корреспон-ие отн-я. Эти отн-я строятся на добровольной договорной основе, но при этом каждый банк обязан открыть один корресп. Счет в РКЦ (подразделении ЦБ). Межбанковские расчеты возникают тогда, когда получатель ср-в и плательщик обслуживаются разными банками, а т.же при взаимном кредитовании банков и перемещении наличных денег. Такие расчеты осущ-ся через корресп-ие счета, открывающиеся на балансе каждого банка. Межбанк.расчеты носят характер корреспондентских отн-й, суть которых заключается в том, что платежи бнков ограничены имеющимися у них д/ср-ми. Кор.отн-я сопровождаются открытием кор.счетов-это счет одного банка открытый в др.банке.: ЛОРО- счет другого банка в нашем). и НОСТРО-это счет нашего банка в другом. Через корр.счета банки осущ-ют весь круг операций, связ-ых с обслужтванием клиентов, в т.же операции самого банка как хозяйствующего субъекта. Для банка корр.счет играет роль расчетного счета. На нем хранятся средства КБ-ка (как собственные, так и не использованные банком деньги своих клиентов или кредиторов). Сущ-ет 2 осн-е системы расчетов между банками:-РКЦ, -Прямые(банк А и банк Б),а также есть расчеты ч/з клиринговые центры и межфилиальные расчеты РКЦ выступает в качестве посредника в переводе ден-х ср-в. Осн-я функ-я РКЦ-проведение расчетов м/у учрежд-ми разных банков. Особенность Р-К обслуживания банка заключается в том, что РКЦ может привлекать наличные деньги из резервных фондов. Прямые кор. Отн-я-это договорные отн-я м/у двумя или несколькими банками об осуществлении платежей и расчетов Межфилиальные расчеты. Инструментом межбанковских расчетов является АВИЗО – официальное извещение, которое один банк направляет другому при проведении расчетов. Оно как правило включает: копии расчетных документов клиентов, их реестр.

|

30. Прямые договорные отношения. Банковская ситуация. Прямые коротношения – расчеты по корсчетам, открытых в других КБ и филиалах. Преимущества: 1.Это отвечает интересам клиентов, кот-е имеют устойч. контактные отнош-я с клиентами других банков. С самого начала коротношения устанавливаются именно для предост-ия услуг клиентам. При открытии корсчета банк может купить определен. услуги для клиентов дешевле, нежели осуществлял бы их сам (за счет экономии на масштабах). 2. Значительно ускоряются расчеты, т.к. они осущ-ся напрямую, без промежуточ-х звеньев (РКЦ). Оперативности также способствует использ-е системы эл. пл/жей и телекс-й связи. 3.При широких коротношениях появляются условия для проведения клиринга (зачета взаим-х треб-ий банков обычно посредством открытия счетов в одном крупном банке). Клиринг м/ду банками позволяет минимизировать остатки средств на корсчетах, а значит высвободить их часть в расчетах и использовать для получения дохода. 4.Расширяются возможности для актив-й работы на рынке. С одной стороны, крупный банк может привлечь в кач-ве остатков по корсчетам значитель-е ср-ва и использ-ть их на разнообр-е операции. С другой стороны, банки-клиенты могут получать кредиты под операции, кот-е осуществляет основной банк (имея в качестве обеспеч-я на корсчетах остатки денеж. ср-в). Недостатки:1. Разветвленная система обуславливает рассредоточение денеж. ср-в по многочисл-м счетам в банках-корреспондентах. 2. Расчеты по межб-м корсчетам меньше поддаются контролю со стороны ЦБ, значит больше подвержены риску (фин. надежности контрагентов). Неплатежесп-сть одного из банков способна вызвать цепочку неплатежей, в результате чего пострадают клиенты банков. 3. При установл. кор. отн-ий получение пользы для банка сопост-ется с издержками. Система расчетов по взаимным корсчетам банков пока менее эфф-вна по сравнению с валовой системой на базе РКЦ в связи с разрозненностью корсчетов и слабым взаимодействием между основными банками.

|

||||||||||||||

|

31.Структура ресурсов кб.Собственные и привлеченные средства.Способы привлечения ресурсов. Структура ресурсов кб: 1)собственные средства-10-20%-это источник финансовых ресурсов банка(УК, резервный фонд, фонды экономического стимулирования, спец.фонды, нераспределенная прибыль); 2)Привлеченные(депозитные): депозиты физ и юрлиц и временно свободные средства на счетах клиентов, бюджетные счета,корсчета в других банках(ЛОРО); 3)заемные(недепозитные): МБК, кредиты ЦБ, выпуск долговых обязательств(облигаций, векселей).заемные и привлеч. Собственные средства банка, источники их формирования. Капитал банка. Собственные средства-средства, принадлежащие банку и составляющие его фонды( капитал банка и приравненные к нему статьи). Назначение: чтобы банк был признан в соотв-вии с законом и оформлен как банк; для начального развертывания своих операций, для поддержание устойчивости банка, для создания необходимых резервов. Основной капитал включает: УК, эмиссионный доход, нераспределенная прибыль. Уставный фонд – собст.ресурсы, эмиссия акций, реализуя которые банки получают определенную сумму. УК может создаваться на основании вкладов учредителей КО. Не м.б.взносом в УК: имущество, непринадлежащее учредителям; средства ФБ и гос.внебюдж.фондов; привлеченные денежные средства; нематериальные активы. УК может увеличиваться за счет: выпуска доп.акций; увеличения номин.стоимости уже размещенных акций; капитализации собственных средств. Функции СК: защитная(возможность выплаты компенсации вкладчикам в случае ликвидации банка, позволяет сохранять платежеспособность банка); оперативная(ассигнования СС на приобретение земли, зданий, а также создания фин.резерва на случай непредвиденных убытков); регулирующая(с помощью показателей каптала банка гос.органы производят оценку банка и контроль). Привлеченные ср-ва КБ. Депозитные операции. Депозитная политика банка. Это средства, которые не принадлежат банку, но временно участвуют в его обороте в качестве источника его активных операций. Депозит-ден.средства, переведенные банку на хранение, подлежащие возврату при наступлении срока и определенных условий и уплату %. Классификация депозитов: 1)от категории вкладчиков: юрлиц;физлиц;местных органов власти;правительственных органов; ин.вкладчиков.2) от срока депозита: до востребования(могут быть изъяты по первому требованию); срочные( до 30дней, 31-90, 91-180, 181-1год,1-3лет, свыше 3 лет).Те и другие депозиты имеют свои преимущества и недостатки:срочные(возможность поддержания ликвидности с меньшим оперативным резервом), до востр(выплата невысоких%по счету).3)сберегательные вклады:в них население помещает свои сбережения, с целью хранения и постепенного накопления, оформляются сберкнижкой. Они для банка выгодны тем, что носят более долгосрочный характер и могут служить источником долгосрочных вложений. Недепозитные источники привлечения средств-это более дорогой ресурс для банка. Виды недепозитных источников: 1)кредиты, полученные у других банков.МБК, 2)Кредиты, полученные у

|

32. АНАЛИТИЧЕСКИЙ И СИНТЕТИЧЕСКИЙ УЧЕТ В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ КО ведет б/у им-ва, банковских, хозяйственных и других оп-ий путем двойной записи на взаимосвязанных счетах б/у, включенных в рабочий план счетов б/у. Бухгалтерский учет подразделяется на аналитический и синтетический. Данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета. Аналитический учет – это детальный конкретный учет.Он позволяет проводить контроль за правильностью и законностью каждой операции. Все бух-е опер-и отражаются вначале в аналит-м учете, а затем в обобщенном виде в синт-м учете, т.о. данные анали-го учета яв-ся исходными для синт-го учета. Документами анал-го учета яв-ся: лицевые счета; ведомость остатков по счетам первого, второго порядка, лицевым счетам, балансовым и внебалансовым счетам; ведомость остатков размещенных (привлеченных) ср-в. Лиц-е счета ведутся на отдельных листах в журнале регист-и либо на Эл.носителях. Книга содержит след. Данные: дата открытия счета, дата и номер договора, наим-е клиента, вид банк-ого счета, №счета, дата сообщ-я налог-м органам об открытии счета, дата закрытия счета. В лиц-х счетах отраж-ся: дата соверш-я опер-я, входящий остаток на нач.дня, обороты по Дт и Кт, остаток после отражения каждой опер-и и остаток на конец дня. Порядок отражения операций по лицевым счетам определен при характеристике каждого счета. Лицевым счетам присваиваются наименования и номера. (часть II Правил 302п). Реквизиты открываемых счетов и порядок их нумерации приведены в Приложении 1 к Правилам 302П. Номер лицевого счета должен однозначно определять его принадлежность конкретному клиенту и целевому назначению. По истечении отчетного года (после 31 декабря) разрешается новым счетам клиентов присваивать номера лицевых счетов, закрытых в отчетном году. Синт-й учет – это обобщенный, укрупненный учет, кот. дает общие представления о совершенных КО опер-х и используется для обобщения и группировки данных анал-го учета и эк-го анализа деят-ти КО.Синтетический учет яв-ся сред-м проверки данных анал-го учета. К документам синт-го учета относятся ежедневная оборотная ведомость, ежед-й баланс, балансы консолидированные. |

ВОПРОС 33. Структура капитала банка. Банковская ситуация.

Капитал банка – средства, вложенные владельцами банка в форме уставного капитала.

Структура ресурсов КБ: 1) Собственные : Уставный фонд,фонды экономич стимулирования, резервный фонд, нераспредел QП, спец фонды 2) Привлечённые (депозитные источники): депозиты юр.и физ. л., в тч ср-ва расч и текущ счетах клиентов; бюджетные счета, корсчета (лоро) 3) Заёмные (недепозитные источники): МБК, кредиты ЦБ, выпуск долговых обяз-в(акции, облигации) Функции капитала: 1) Защитная функция – непредвиденные потери, расходы 2) Оперативная функция приобретение земли, зданий, оборуд. за счёт собств. Ср-в 3) Регулирующая функция -гос-е органы осущ-т оценку и контроль деят-ти банков.

|

||||||||||||||

|

34.Капитал банка, его структура, функции.Оценка достаточности капитала.Уставные и расчетный капитал Собственные ср-ва-ср-ва, принадлежащие банку и составляющие его фонды. Назначение: чтобы банк был признан в соотв-вии с законом и оформлен как банк; для начального развертывания своих операций, для поддержание устойчивости банка, для создания необходимых резервов. Основной капитал включает: УК, эмиссионный доход, нераспределенная прибыль. Функции СК: защитная(возможность выплаты компенсации вкладчикам в случае ликв-ции банка, позволяет сохранять платеж-ть банка); оперативная(ассигнования СС на приобр-е земли, зданий, а также создания фин.резерва на случай непредвиденных убытков); регул-щая(с помощью показ-й каптала банка гос.органы производят оценку банка и Конт-ль). Достаточность капитала – спос-ть банка продолжать оказывать в том же объеме и того же кач-ва традиционный набор банк.услуг. Общим критерием определения дост-ти капитала яв-ся поддержание его величины на таком уровне, при кот. обеспечивается мах прибыль при мин.риске потери ликвидности и платеж-ти. Гл.принцип достаточности: величина капитала должна соответствовать размеру А с учетом степени их риска. ПОКАЗАТЕЛИ достаточности: - Кука= К/А взвеш. (мин.значение 8%, хар-т достаточность К для покрытия принятых рисков). - Н1= К/(Авзвеш.с учетом риска) мин.значение 10-11%.Хра-т достаточность К для покрытия рисков согласно рос.закон-ву. - Достоточноть К по депозитам=К/Депозиты (средства клиентов) мин. -10%. Хаар-т степень покрытия капиталом средств клиентов. Уставный фонд (создаёт экономич. Основу существ-ия и явл-ся обязательн. условием образования банка как юр. л.)- собствен. Рес-сы банка, денежн. Ср-ва, к-е вносят учредители банка на стадии образования банка. Мин размер УК для банков= 5 млн евро НКО= 500 тыс. евро в рублёвом эквиваленте Вклад в уставный капитал: - ден ср-ва в валюте РФ -ден. ср-ва в ин вал. -принадлежащие учредителю на правах собственности здания, помещ-я.. Не мб взносом в УК: - имущ-во, не принадлежащее уредит на правах собственности - ср-ва Федеральн бюджета и гос. внеб фондов - привлечён ДС -НМА, в тч права аренды УК мб увеличен засчёт: - выпуска доп акций -повышения номин. Стоим-ти уже размещён акций - капитализации собственных средств Расчётный капитал = капитал – доп. Вычеты

|

35. Маркетинг партнерских отношений МПО- современный подход в работе банка с клиентами основанный на взаимодействии двух и более фирм направленное на совместное взаимовыгодное ведение бизнеса. Предпосылки внедрения маркетинга парт-х отн-й в КБ: укрепление банковского сектора в России и возрастающая конкуренция на рынке банк-х услуг; - отбор и обучение персонала ориентированного на решение проблем клиента; -наличие автоматизированных банк-х систем; -доступность клиентов для формирования спроса на банковские услуги. Удержать нынешнего клиента намного проще чем привлечь нового Цели МПО: 1)Выход на новые рынки 2)Удержание клиента 3) Увеличение полезности продукта 4)Увеличение конкурентоспособности 5)Деление расходов и рисков Требования МПО: 1)Не прямые конкуренты 2)Совпадения по позиционированию 3)Совпадение по сегменту 4)Равноправие партнеров 5)Взаимовыгодность 6)Долгосрочное партнерство 7) Запрещено передавать клиентскую базу Смысл партнерских отношений с позиции КБ заключается в организации деят-ти по изучению проблем бизнеса клиентов, предложению эффективных способов их решения за счет использования имеющихся услуг банка или создания новых и получения на этой основе дополнительного дохода. С позиции клиента смысл парт-х отн-й в том, чтобы посредством услуг, оказываемых банком, удовлетворять финансовые интересы своего бизнеса и улучшать финансово-хозяйственное состояние п/п, фирмы. В целом суть партнерских отношений можно выразить как приумножение денежных потоков клиента и их оптимальное использование в интересах как самого клиента, так и банка. Элементы маркетинга партнерских отношений Основными элементами МПО являются, с одной стороны, клиенты (ключевые, перспективные, потенциальные), с другой банк. Ключевые клиенты – юр. лица (предприятия, организации, фирмы), частные предприниматели, пользующиеся основным набором банковских услуг. Перспективные клиенты – юридические лица, которые по своим количественным и качественным показателям интересны для банка в части формирования их спроса на банковские услуги и получения на этой основе дополнительных доходов. Потенциальные клиенты – клиенты, обслуживающиеся в банках-конкурентах, но представляющие интерес для данного банка с целью улучшения качества клиентской базы. Второй элемент – банк в лице персональных менеджеров, ответственных за развитие долгосрочных отн-й с клиентами. Персональный менеджер – ключевой элемент маркетинга партнерских отношений, формируемых в сфере банковских услуг. Основой его деятельности являются доверительные отношения, устанавливаемые и развиваемые в процессе обслуживания клиентов. Эти отношения базируются на знании бизнеса клиента, его потребностей и нужд.

|

36. Акции банка. Банковская ситуация. Банк имеет право выпускать: акции (формирование УК), облигации (привлечение доп.средств), векселя, сертификаты, опционы, чеки, аккредетивы и др. Выпуск акций – это пассивные операции(связаны с эмиссией). Уставный капитал КО, созданной в форме АО, составляется из номинальной стоимости акций общества, приобретенных акционерами. Эмитенты вправе выпускать только именные акции. Номин. ст-сть акций должна быть в валюте РФ. КО может выпускать обыкновенные и привилегированные акции. Обыкн. акции независимо от порядкового номера и времени выпуска должны иметь одинаковую номин. стоимость и предоставлять их владельцам одинаковый объем прав. Номин. стоимость размещ-х привилег-х акций не должна превышать 25 % от зарегистрир-го УК КО-ции. КО, действующая в форме АО, вправе осуществлять размещение дополн-х акций посредством подписки и конвертации. Процедура эмиссии цен. бумаг включает этапы: 1).принятие реш. о размещ-ии цен. бумаг; 2).утверждение решения о выпуске (дополн. выпуске) цен. бумаг; 3).гос. регистрацию выпуска (дополн. выпуска) цен. бумаг; 4).размещ-е цен. бумаг; 5).гос. регистрацию отчета об итогах выпуска (дополн. выпуска) цен. бумаг.

|

||||||||||||||

|

37.Сущность безналичных расчетов. Платежная система и ее элементы. Принципы безналичных расчетов. Денежный оборот–движ-е денег, обслуживающих обращ-е товаров и осущ-е расчетов в эк-ке. Ден.Об.-процесс непрерывного движ-я денег в нал-й и безн-й формах. Ден. Об. складывается из отдельных каналов движения денег между: -ЦБ и КБ; п/п и организациями;-банками и п/п; -банками и населением;- п/п и население; -физ.лицами; -банками и финансовыми институтами;-фин-ми инст-ми и населением Структуру денежного оборота. В зависимости от формы функционирования в нем денег различают: -безн-ый ден. оборот (расчеты путем перечисления д/с по счетам кред-х учреждений и путем зачета взаимных денежных требований); -налично-ден-е обращение (связано с розн-м т/об, с расчетами, кот. Осущ-ет насел-е). В зависимости от характера отн-й, которые обслуживает та или иная часть ден. оборота различают:-денежно-расчетный оборот, который обслуживает расчетные отношения за товары и услуги; -денежно-кредитный оборот, обслуживающий кредитные отношения в хозяйстве; -денежно-финансовый оборот, обслуживающий финансовые отношения в хозяйстве. Главные составляющие ден. оборота: налично-денежный и безналичный обороты. Основная часть его платежный оборот, в котором деньги сущ-ют как ср-во платежа, используются для погашения долговых обяз-в. Принципы организации безнал-х расчетов: -правовое обеспечение, - наличие счета в банке, - согласие плательщика, - срок платежа, - взаимный контроль, - матер-я ответ-ть. Формы расчетов: см. в ГКодексе РФ - банковский перевод(банк выполняет поручение клиента о переводе денег), по аккредитиву (банк выставляет требование др.банку об открытии аккредитива, после поставки товара банк принимает решение о платеже), инкассо(банк получает деньги в пользу своего клиента). ПС представляет собой комплекс организаций и учреждений, а также набор элементов и процедур, необходимых для проведения денежных расчетов между субъектами расчетных отношений, возникающих в процессе пр-ва и реализации товаров и услуг. - Принципы построения ПС: 1)Эффективность; 2)Стабильность 3)Надежность 4)Защита инфо: в БР принята криптографическая система защиты. Структура ПС РФ включает: 1)ПС ЦБ: система внутрирегиональных электронных платежей(ВЭП,ВЭР); система межрегиональных электронных платежей(МЭП, МЭР); система расчетов с применением АВИЗО(это средство совершения расчетных операций между участниками БР, представляет собой распоряжение БР(отправителя) учреждению БР(получателю) о зачислении/списании дс на счет клиента БР, а также на счет по учету внутрибанковских операций); Система расчетов между учреждениями БР, обслуживаемыми одним вычислительным центром; система расчетов в пределах одного учреждения БР. 2)Частные ПС: расчеты с использованием пластиковых карт; системы прямых кор.отношений через счета ЛОРО и НОСТРО; система расчетов через НКО; локальные сети расчетов между головным банком и его филиалами(внутрибанковские системы расчетов).

|

38.Особенности банковских продуктов и услуг Банковские продукты – конкретный вид определенной услуги(вексель, чек, банко-й %, депозит, кредит) Традиционные продукты: кредитные, депозитные(открытие и ведение счетов), расчетные, инвестиционные, выпуск и обслуживание пластиковых карт Дополнительные продукты: инкассация, перевозка документов и ценностей, конвертация валюты, расчет и управление рисками, хеджирование рисков. Нетрадиционные продукты: доверительные операции, факторинговые, форфейтинговые и лизинговые продукты, консультационные и информационные продукты, выдача гарантий и тд. Банковская услуга – разновидность конкретного нематериального банковского продукта и выражается в действиях банка, направленных на удовлетворение конкретных потребностей клиента денежного характера. Классификация банковских услуг: 1. Кредитные услуги - отношения м/у банком и клиентом по предоставлению определ. ден. сумм на основании принципов срочности, платности и возвратности, диффер. подхода, обеспеченности, целевого характера. Клиенты банка – физ. или юр.л., др. банки, либо финансовые учреждения. В качестве активных кредитных операций выступают ссудные операции, проводимые с клиентами и другими банками. Пассивные кредитные операции представляют собой получение межбанковского кредита. 2. Депозиты - услуги, которые дают возможность банкам аккумулировать временно свободные д.с. клиентов и рыночных экономических контрагентов. 3. Расчетно-кассовые услуги - расчеты и платежи с клиентами и КОми. 4. Инвестиц-ые операции и ц. бумаги - вложение д.с. в различные отрасли народного хозяйства. Прямые инвестиции осущ-ся посредством реальных активов и вложения средств банка в конкретное произ-во. Портфельные инвестиции осущ-ся в виде долгосрочных денеж. ссуд в национальной или ин. валюте. 5. Трансформация ссудных капиталов. Производство банковских операций таких как форфейтинг, факторинг, лизинг, траст, консультационные и аудиторские услуги своим клиентам, контрагентам. 6. Выпуск и обслуживание банк. карт

|

39. Способы обеспечения возврата кредита. Банковская ситуация. Под способом обеспечения возвратности кредита понимают конкретн. источник погаш-я имеющегося долга, юр.оформление права кредитора на его использование, орг-цию контроля банка за достаточностью, приемлемостью данного кредита. Источники возврата: 1)Первичные- доход заемщика(для юрлиц- выручка в нал. и безнал.форме; для физ.- з\п и другие поступления) 2)дополнительные- выручка от реализации залож. имущ-ва, перечисление ср-в поручителем, гарантом или страховщиком. Погашение ссуды происходит в принудительном порядке. Способы доп.обеспечения: -традиционные(обеспечение, исполнение обязат-в, предусмотренные зак-вом. Используются: неустойка, залог, поручит-во, залог, банк.гарантия); -различные договоры страхования; -нестандартантные методы(путем отступного или новации). В ГК РФ выделяются следующие способы обеспеч-я исполнения обяз-в: неустойка, залог, удержание имущ-ва, поручит-во, банк.гарантия. Неустойка - ден.сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащ. исполн-я обяз-ва. Право удержания – право кредитора удерживать в обеспечение исполнения просроч-го обяз-ва вещи должника до исполнения определ-го оябяз-ва. Залог – наиболее распр.способ исполнения обяз-ва, при котором кредитор(залогодержатель) имеет право в случае неисполнения должником этого обяз-ва получить удовлетворение из стоимости залож. имущ-ва преимущ-но перед другими кредиторами лица, которому принадлежит это имущ-во, за изъятиями установленными зак-вом. Залогодателем м.б. сам должник или третье лицо. Договор о залоге заключается только в письменной форме. Виды залога: - в зависимости от предмета залога: 1)залог имущества (залог ТМЦ, недвижимости, ЦБ); залог прав (на нематер.активы, дебиторской задолж-ти). 2) в зависимости от местонахождения заложенного имущества: залог с оставлением имущества у залогодателя(Ипотека; твердый залог, залог товаров в обороте); залог с передачей заложенного имущества залогодержателю(заклад)-заемщик остается собственником заложенного им-ва с опосредованным владением. Оформляется закладной.

|

||||||||||||||

|

40.Формы расчетов и инструменты платежа. Без-е расчеты – расчеты путем перевода банками ден.ср-в по счетам клиентов на основании расчетных док-в, а также путем зачета взаимных требований. Расчетные док-ты оформляются на бумажном носителе либо в Эл-м виде; док-ты действительны в течении 10 календ-х дней, не считая дня их выписки. Расчетными док-ми яв-ся: 1)распоряжение плательщика о списании дс с его счета и их перечислении на счет получателя; 2)расп-е получателя ср-в на списание дс. Банковский перевод – банк выполняет поручение клиента о переводе денег. Кредитовый перевод- инициатор платежа – плательщик(дебитор), дающий распоряжение кредитовать счет получателя (кредитора. Дебетовый перевод – платеж, инициатива которого принадлежит кредитору(получателю),направляющему в обращение платежный инструмент, подтверждающий долг дебитора (плательщика). Формы безналичных расчетов: плат.поручение, по аккредитиву, чеками, по инкассо(плат.требования и инкассовое поручение). Расчеты платежными поручениями. Это самая распространенная в настоящее время в России форма без-х расчетов. Плат. поручение - поручение п/п обслуживающему банку о перечислении определенной суммы со своего счета, с их помощью рассчитываются с поставщиками и подрядчиками, органами пенсионного и страхового фондов, при налоговых и иных платежах. Аккредитив - денежное обяз-во банка, выдаваемое им по поручению клиента в пользу его контрагента по договору, по которому банк, отрывший аккредитив, может произвести поставщику платеж. Непокрытый аккредитив (гарантированный) может открываться путем предоставления ему права списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента. Отзывной аккредитив м.б. изменен или аннулирован банком-эмитентом без предварительного согласования с поставщиком. Безотзывной аккредитив не м.б. изменен или аннулирован без согласия поставщика. Расчеты чеками - владелец счета (чекодатель) дает письменное распоряжение банку, выдавшему расчетные чеки, уплатить опр-ую сумму денег, указанную в чеке, получателю средств (чекодержателю). Инкассовая форма-банковская опер-я, посредством кот. Банк по поручению и за счет клиента на основании расчетных док-в осущ-ет действия по получению от плательщика платежа. Вексельная форма расчетов – расчеты м/д поставщиком и плат-ком с отсрочкой платежа на основе спец.док-та-векселя. Вексель –письм.долговое обяз-во строго установленной формы, дающее его владельцу по наступлении срока требовать от должника уплаты д/с. Простой в. –содержит простое и ничем не обусловленное обяз-во должника уплатить опр-ую сумму денег в опр-ый срок и в опр-ном месте получателю ср-тв. Переводный в. –содержит приказ кредитора плат-ку об уплате д/с третьему лицу (трассат).

|

41. Банковский менеджмент: планирование, анализ, регулирование, контроль. Банк.менеджмент (БМ) – научная система упр-я банковским делом и персоналом, занятым в банк.сфере. Он базируется на научных методах упр-я. Функции БМ:Выбор долгосрочной стратегии банк.деят-ти, -Координация целей, управляющих воздействий и действий всех элементов системы управ-я, -Организация технологического цикла банк.деят-ти Структура БМ: 1.Стратегический менеджмент – вкл-ет определение общей концепции развития КО, постановку целей и конкретных задач деят-ти, разработку меропр-й по реализации поставленных целей, форм-е оптимальной орг.структуры банка как фактора организации эфф-й деят-ти банка. 2.Финансовый менеджмент – управление финансово-экономической деятельностью банка. Фин.мен.включает: -Управление капиталом, -Управление активами и пассивами, -Управление ликвидностью, -Управление доходностью, -Управление банк.рисками 3.Менеджмент персонала – управление трудовыми ресурсами на базе кадровой политики банка. Управление персоналом включает: План-е потребности в квалифиц-х сотрудниках, -Составление штатных расписаний и подготовку подолжностных инструкций, -Подбор персонала и формирование коллектива сотрудников, -Анализ качества работы и контроль Разработку программ проф.подготовки и повышения квалификации, -Аттестация сотрудников, -Мотивация. Задачи БМ: 1.финансово-эк-ие (ликвидность и др.) 2.структурно-функциональные (создание системы взаимоотношений между подразделениями, отделами) 3.фукнционально-технологические (формирование основных и вспомогательных бизнес-процессов) Принципы БМ:Учёт макроэкономических факторов и конъюнктуры финансового рынка, -Учёт нормативных требований ЦБ, -Ориентация деятельности на рыночный спрос на услуги КО, -Оптимизация доходности и рисков банк.операций, -Сочетание принципов централизации и децентрализации в управлении Содержание процесса управления КО:Постановка целей, -Анализ управленческой деятельности, -Прогнозирование, -Планирование, -Организация и регулирование деятельности всех подразделений банка, -Мотивация деятельности персонала, -Мониторинг, контроль и учёт Процесс план-я вкл.составление перспективных и текущих планов-прогнозов. Результатом план-я яв-ся разработка бизнес-плана, а также опер-х планов по отдельным направлениям (кред-я, депозитная, кадровая и другая политика). Анализ направлен на оценку деят-ти банка в целом и по отдельным направ-ям на основе сравнения факт-х результатов с прогнозными, с результатами истекших периодов и лучших банков. Анализ проводится на основе данных баланса. Анализ проводится по след.направ-ям: Анализ кред. портф. портфеля цен. б., кредитосп-ти клиентов, - достаточности соб-го кап., -%й маржи и др. Регулирование закл-ся в соблюдении треб-й и нормат-в, устан-х орг.-ми гос.надзора Контроль подразделяется на внешний и внутренний. Внеш. осущ-ет ЦБ РФ и внешние аудиторы. Внутр -организуется самим банком. Гл. назначением внутрибанк-го контроля яв-я создание оперативной системы обнаружения отриц-х тенденций и недостатков в деят-и банка для принятия мер по их устранению.

|

42.Залог и его виды. Залоговый механизм. Банковская ситуация Залог – наиболее распр.способ исполнения обязательства, при котором кредитор(залогодержатель) имеет право в случае неисполнения должником этого обязательства получить удовлетворение из стоимости заложенного имущества преимущественно перед другими кредиторами лица, которому принадлежит это имущество, за изъятиями установленными закон-вом. Залогодателем м.б.: сам должник, третье лицо. Договор о залоге заключается только в письменной форме. Требования к предмету залога: 1.наличие у залогодателя права собственности на предмет залога или права полного хоз.ведения; 2.Отсутствие притензий со стороны других кредиторов на тот же предмет залога. 3.Ликвидность залога. 4.Достаточность стоимости залога. 5.Обязательная регистрация в спец.книге. Виды залога: В зависимости от предмета залога: 1)залог имущества (залог ТМЦ, недвижимости, ЦБ, депозитов, векселей, драг.металов, смешанный залог); 2) залог прав (на нематер.активы, дебиторской задолж-ти). В зависимости от местонахождения заложенного имущества: 1)залог с оставлением имущества у залогодателя(Ипотека; твердый залог, залог товаров в обороте, залог товаров в переработке); 2)залог с передачей заложенного имущества залогодержателю(заклад)-заемщик остается собственником заложенного им-ва с опосредованным владением. Оформляется закладной.

|

||||||||||||||

|