Билеты, тест / Реальные шпоры 55-105

.doc|

55. Организация безналичных расчётов экспортёров и импортёров. Формы расчётов по экспортно-импортным операциям. МЕЖДУНАРОДНЫЕ РАСЧЕТЫ - взаимные платежи и расчеты между странами, между организациями и гражданами, находящимися на территории разных стран (экспортёрами и импортёрами) Такие расчеты осуществляются через КБ стран либо с помощью междун-х платежных с-в. Экспортёр– п\п либо физ.л.-резидент гос-ва, от имени кот. заключен контракт на экспорт товаров (вывоз заграницу) Импортёр- п\п либо физ.л., к-е ввозит из-за границы тов, технологии и т.д. Осн. Формы м\н расчётов: 1. Банк. Перевод – банк по поручению клиента осущ-т перевод ДС с его счёта. В наст. Время осущ-ся с помощью системы «Свифт» 2.Инкассо – поручение экспортёра своему банку получить от импортёра определённую сумму или подтверждение (акцепт), что сумма будет выплачена в определённый срок.: Документарное инкассо - инкассо финансовых документов, сопровождаемых коммерческими документами (например, счета, транспортные и страховые документы), а также инкассо только коммерческих документов, к-е предоставляют гарантию отгрузки товара 3. Документарный аккред. - разновидность аккредитива, по условиям которого банк обязуется выплатить согласно инструкциям покупателя определенную сумму продавцу против предъявления товарораспорядительных документов. - Отзывный аккред. – Мб в любой момент изменён или аннулирован без предварительного уведомления поставщика - Безотзывный аккред. - Покрытый аккред – предварительное предоставление в распоряжение исполняющего банка средств (покрытия) в суме аккредитива на срок действия обязательств с условием возможного ивпольз-ия этих средств для выплат по аккредитиву. В м\н практике преобладают непокрытые аккредитивы Чек - вид ценной бумаги, денежный документ строго установленной формы, содержащий приказ владельца счета (чекодателя) о выплате определенному лицу или предъявителю Ч. указанной в нем суммы. Вексель - письменное долговое обязательство, выдаваемое заемщиком (векселедателем) кредитору (векселедержателю), к-е предост-т ему право требовать с заемщика уплаты к определенному сроку суммы денег, указанной в Векселе:

|

56. Овердрафт. Кредитная линия. Овердрафт – краткосрочная ссуда, предоставляемая клиенту при недостаточности средств у него для завершения текущих расчетов сверх остатка средств на р\с. Это кредит на завершение расчетов. Выдача такой ссуды происходит автоматически, если в договоре между банком и клиентом предусмотрена возможность текущего счета с овердрафтом и не сопровождается заключением доп.договора. При возникновении дебетового сальдо банк выдает равную ему ссуду, которая направляется на р\с клиента. Срок кредита-до 30 дней. Овердрафт применяется в отношении заемщиков с высокой степенью доверия со стороны банка. Кредитная линия – соглашение между банком и заемщиком о максимальной сумме кредита, которую заемщик может использовать в течение обусловленного срока и при соблюдений определенных условий, те в любой момент получить ссуду без доп.переговоров с банком. Кр. Линия открывается на срок до 1 года. Линия открывается после тщательной проверки фин. Состояния заемщика. В качестве обеспечения банк принимает: - гарантии - основные средства - ден. средства. Виды:

|

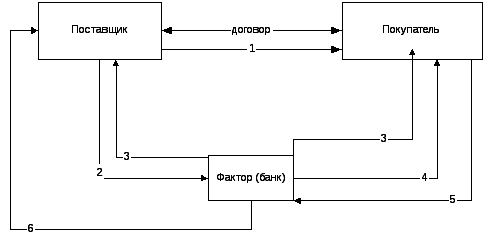

57. Факторинговые операции. Ситуация Факторинг- продавец уступает банку (или фактор-фирме) право требования и получения деню ср-в по платёжным документам за поставленную продукцию. (срок до 6 мес.) 3 стороны:

Виды Факторинга:

Конвенционный - банк оказывает весь набор услуг по расчётам, кредитованию, страхованию сделки, а поставщик лишь поставляет товар |

||||||||||||||||||||||

|

58, 67 .Кредитный риск. Методы и инструменты управления кредитным риском. Кредитный риск- вероятность неуплаты заёмщиком осн. Суммы долга и %. Методы 1)Предупреждение риска:- Отбор и оценка кредитных специалистов,- Оптимизация кредитного процесса,- Изучение потенциального клиента,- Постоянный мониторинг клиента 2)Оценка, измерение и прогнозирование риска:- Оценка кредитоспособности заёмщика,- Оценка качества кредитного портфеля,- Прогнозирование кредитного риска 3) Избежание риска:-Отказ от кредитования ненадёжного клиента,- Отказ от кредитования сомнительной сделки 4) Наблюдение за риском Инструменты управ-я: - Диверсификация кредитов- распределение инвестируемых ср-в в различные объекты,т.е. банки стремятся предоставлять кред в меньших суммах большему числу заёмщиков. -Также банки устан-т подвижные лимиты кредитования (кредитные потолки), сверх к-х кредиты не предост-ся на ллюбых условиях. -Создание резерва на возможные потери по ссудам Факторы риска -внутренние: нехватка обеспеч-я, слабость контроля, плохое качество обеспеч-я, неправильная оценка инф-и при изучении заявки. -внешние: банкротство компании, треб-е кредиторов о погаш-и задолж-ти, безработица Оценка риска. Источники информации-финансовая отчетность, опыт работы с данным клиентом др.лиц, обоснование получения ссуды. Этапы анализа- изучение репутации заемщика, опред-е цели кредита, кредитоспособ-ти. Кредитная политика создает необходимые предпосылки эффек-й работы персонала, уменьшает вероятность ошибок и принятия нерациональных решений.

|

59. Управление персоналом: понятие в кадровой стратегии банка УП –целенаправл-я деят-ть руководящего состава орг-и, кот. Вкл-ет в себя разработку концепций, стратегий, политики и методов упр-я. Кадровая политика – система теоретических взглядов, требований и принципов определяющих осн-е направления работы с персоналом. Персонал – люди сотрудники орг-и совокупная работа кот. Позволяет достич целей. Виды потребности в персонале:-в связи с изменением объемов деят-ти, - компенсация естест-й убыли, - измен-е места приложения труда Критерии подбора кандидатов: - высокий профессионализм, готовность к переменам. Источники набора кадров: -приглашение сотрудников из др. банка, - кадровое агенство, -выпускники вузов. Задачи системы управления персоналом: - обеспечить организацию квалифицированным персоналом - создать условия для эффективного использования -совершенствование системы мотивации -повышение квалификации и стимулирование развития -совершенствование методов оценки персонала -формирование и сохранение благоприятного морально-псих. климата в коллективе -участие в формировании стратегии Мотивация-это процесс побуждения к деят-ти ч/з достижение личных целей орг-и. Составляющие мотивации: - потребность(состояние чел-ка возникающее при недостатке чего либо для развития личности), - побуждение (ощущение недостатка в чем либо), - вознаграждение (это все что чел-к считает важным для себя) |

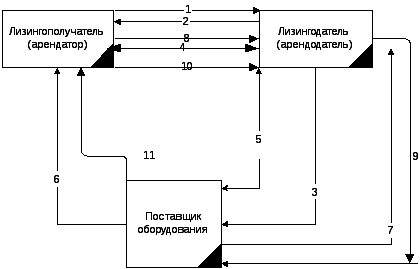

60. Формы участия банка в лизинговых операциях. Банковская ситуация Субъект сделки - обычно 3 стороны, участвующие в договоре (п\п- поставщик оборуд-ия; лизингодатель- лизинговая компания, оплачив-я оборуд-е, предоставляющая его в аренду; лизингополучатель-арендатор)

Формы участия банков в лизинг-кредите: кредитование специализированных компаний на основе заключения договора; кредитование п\п, сдающих в аренду производственное оборудование, также они Мб гарантами сделки.

|

||||||||||||||||||||||

|

61. Финансовый менеджмент в коммерческом банке: понятия, основные направления, особенности. Цель ФМ. определение рациональных требований и методических основ построения оптимальных организационных структур и режимов работы функционально-технологических систем, обеспечивающих планирование и реализацию фин-х опер-й банка и поддерживающих его устойчивость при заданных параметрах, направл-х на приращение собст-го капитала . ФМ охватывает управление движением денежного продукта, его формир-я и размещения в соответствии с целями и задачами банка. Основными направлениями финансового менеджмента являются: -разработка банковской политики с конкретизацией по отдельным сферам деятельности банка (депозиты, кредиты, инвестиции, услуги и т.д.); -банковский маркетинг; -управление активами и пассивами банка; -управление ликвидностью и доходностью; -управление собственным капиталом; -управление кредитным портфелем; -управление банковскими рисками (риск-менеджмент). Ликвидность банка – это его способность покрыть свои обязательства. Цель управ-я ликвид-тью-обеспечение своевременного и полного удовлетворения банка обязат-в перед кредиторами, поддержание структуры активов и пассивов. Управл-е ликвидностью: 2 уровня: -Централизованное(ЦБ-цель поддержать ликвидность кажлой КО)-установление нормативов ликв-ти, формир-е обязат-х резервов. – Децентрализованное (сам КБ упр-ет ликвид-тью-создание вторичного резерва, пакет гос. Цен. бумаг) Основные методы управления ликвидностью.: управление активами, управление пассивами, сбалансированное управление А и П. Выделяют 2 подхода к управлению А: 1.Метод общего фонда ср-в: все имеющееся ресурсы(собств.и првлечен) объединяются и распределяются в дальнейшем между А-ми в соответствии с предпочтениями банка(высоколиквидные, вложения в ЦБ, ликвидные, долгосрочные. 2. Метод распределения активов(конверсии средств): активы и пассивы соотносятся по суммам и срокам. Управление пассивами.– это набор методов снижения затрат по привлечению ср-в и улучшению их структуры. На макроуровне: осущ-т ЦБ с помощью инструментов ДКП; на микроуровне: КБ, осуществляя депозитные операции(банк должен стремиться к разнообразию депозитов; необходимо обеспечить взаимосвязь между депозитами и кредитами по суммам и срокам; особое внимание следует уделять срочным депозитам). Управ-е прибылью Цель-мах.прибыли при допустимом уровне рисков. Основные блоки упр-я прибылью КБ:-опр-е подразделений банка, участвующих в процессе упр-я прибылью;- планирование доходов, расходов и прибыли банка; -применение способов оценки уровня прибыльности банковской деятельности; -определение методов текущего регулирования прибыли (фин результата). Методы рег-я прибыли банка – регул-е % маржи; упр-е бес% доходом |

Вопрос 62. Гарантии и поручительства. Уступка требования и передача права собственности. Банк. Гарантия - письм. обяз-во КБ или др. кред. Урежд.\ или страх. Орг-ии (гаранта), выданное по просьбе клиента (принципала) , об уплате кредитору клиента (бенефициару) ден. Суммы (бенефициар должен предоставить письменное требование о её уплате) Особенности (отличия от поручит-ва):

Поручительство - договор, согласно к-му 1 лицо- поручитель обязывается перед кредитором др. лица (должника) отвечать за исполнение его обязательств. (если обяз-ва будут не исполены ответственным перед кредитором становится и сам должник и поручитель, причём они отвечают солидарно) Особенности (отличия от гарантии):- его действие прекращается, если долг уплачен, либо по др. причинам; уменьш. Суммы долга ведёт к уменбш ответ-ти перед поручителем; если осн. Обяз-вл окаж-ся недействит., то договор поручит-ва не может иметь правовых последствий

Преимущества гарантии

Цессия(уступка требования)- это документ заемщика (цедента), в котором он уступает свое требование (дебиторскую задолженность) кредитору (банку) в качестве обеспечения возврата кредита. Договор о цессии дополняет кредитный договор, создавая правовую основу для обеспечения возвратности полученной клиентом банка ссуды. Открытая цессия предполагает сообщение должнику (покупателю цедента) об уступке требования. Тихая цессия - банк не сообщает 3 лицу об уступке требования - Общая и глобальная цессия

Её Виды:

|

63. Ломбардный кредит. Ситуация ЛК -это один из видов кредита БР. ЛК – ссуды под залог депонированных в банке ценных бумаг. Их цель - регулирование банковской ликвидности. Предоставление кредитов производится в соответствии с «Полож о порядке предост-я БР ломбардного кредита банкам» № 36 и Положением № 236-П «О порядке предост-я Банком России кредитным организациям кредитов, обеспеченных залогом (блокировкой) ценных бумаг» Бывают: 1)Ломб. кредит по фиксированной % ставке, 2) Ломб. кредитный аукцион(по американскому [заявки удовлетворяются по процентным ставкам, предлагаемым банками в заявках, которые равны или превышают ставку отсечения] и голландскому способу [заявки удовлетворяются по ставке отсечения ]). Обеспечением кредитов БР является залог (блокировка) ГЦБ, включенных в Ломб. список, утверждаемый Советом Директоров: ГКО, ОФЗ (ОФЗ-ПД, ОФЗ-ФД, ОФЗ-АД), Облигации БР и др. БР предоставляет ЛК тем КО, ценные бумаги которых отвечают требованиям: 1) ГЦБ включены в Ломб. список; 2) цен.бумаги учитываются на счете ДЕПО, открытом в Депозитарии; 3) срок погашения цен. бумаг наступает не ранее чем через 10 дней после срока погашения Ломб. кредита. Банк, потенциальный заемщик, должен отвечать следующим критериям: 1) банк отнесен к I категории финансового состояния «Финансово-стабильные КО»; 2) банк не имеет недовзноса в обяз. резервы, 3) банк не имеет просроч. денежных обязательств перед БР, в т.ч. по кредитам БР; Обеспечение ЛК считается достаточным, если рыноч. стоимость цен. бумаг, входящих в залоговый портфель, скорректированная на поправочный коэфф-т, = или > суммы испрашиваемого кредита, включая начисленные % за предполагаемый период пользования кредитом БР. При неисполнении (ненадлежащем исполнении) банком обязательств по возврату кредита отсрочка платежа не производится, и БР реализует заложенные ценные бумаги. Также за неисполнение обязательств по кредиту БР банк уплачивает неустойку (пеню). Неустойка начисляется на остаток просроч. задолженности по основному долгу по кредиту БР за каждый календарный день просрочки в размере ставки рефинансирования.

|

||||||||||||||||||||||

|

64. Способы обеспечения возврата кредита. Залог и залоговый механизм Под способом обеспечения возвратности кредита - конкретный источник погашения имеющегося долга, юр.оформление права кредитора на его использование, организацию контроля банка за достаточностью, приемлемостью данного кредита. Источники возврата: 1 ) Первичные- доход заемщика(для юрлиц- выручка в нал. И безнал.форме; для физ.- з\п и другие поступления) 2) Дополнительные (вторичные)- выручка от реализации заложенного имущества, перечисление средств поручителем, гарантом или страховщиком. Погашение ссуды происходит в принудительном порядке. Способы доп.обеспечения:

Неустойка ( самым распр. способ)- это ден.сумма, кот. должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исп-я обяз-тва. Залог способ исполнения обязательства, при котором кредитор(залогодержатель) имеет право в случае неисполнения должником этого обязательства получить удовлетворение из стоимости заложенного имущества преимущественно перед другими кредиторами лица, которому принадлежит это имущество, за изъятиями установленными закон-вом. Залоговый механизм: -Залогодателем м.б. сам должник и третье лицо. -Собственником заложенного им-ва яв-ся залогодатель -Хранится залог может в банке (закладная) и у заемщика, кот. Им может пользов-тя в соответствии с его назначением. -Банк может распорядиться залогом когда не погашен кредит. Договор о залоге заключается только в письменной форме. Требования к предмету залога: 1.наличие у залогодателя права собственности на предмет залога или права полного хоз.ведения; 2.Отсутствие притензий со стороны других кредиторов на тот же предмет залога 3.Ликвидность залога. 4.Достаточность стоимости залога. 5.Обязательная регистрация в спец.книге. Виды залога: В зависимости от предмета залога: 1)залог имущества (залог ТМЦ, недвижимости, ЦБ, депозитов, векселей, драг.металов, смешанный залог); 2) залог прав (на нематер.активы, дебиторской задолж-ти). В зависимости от местонахождения заложенного имущества: 1)залог с оставлением имущества у залогодателя(Ипотека; твердый залог, залог товаров в обороте, залог товаров в переработке); 2)залог с передачей заложенного имущества залогодержателю(заклад)-заемщик остается собственником заложенного им-ва с опосредованным владением.

|

65. Платежный баланс как отражение валютных операций страны. ПБ- соотношение платежей, поступивших в данную страну из-за границы, и платежей, произведенных ею за границей в течение определ-го периода времени. Разделы ПБ: ▪Торговый баланс (платежи по внешнеторговым операциям); ▪Баланс услуг и некоммерч-х платежей (м/народные перевозки, страхование; содержание представительств, командирование специалистов, м/народный туризм) ▪Баланс движения кап-лов и кредитов (инвестиций и кредитов). Данные ПБ используемых при разработке макроэкономической политики государства: внешнеторговой политики, валютного регулирования и валютного контроля, политики валютного курса. Гос. регулирование ПБ - это совокупность экономических, в т. ч. валютных, финансовых, ден-о-кредитных мероприятий гос-ва, направленных на формирование основных статей ПБ, а также покрытие сложившегося сальдо. ПБ составляется БРии. Источниками информации являются отчетные данные обо всех внешнеэкономических операциях резидентов России. Правила отражения операций в платежном балансе по дебету и кредиту:

Дефицит ПБ покрывается за счет: 1) кредитов МВФ; 2)облигац-ных займов; 3) кредит в виде иностранной помощи. ПБ регулир-ся гос-вом, т.к. он обычно не уравновешен Материальной основой регулир-ия ПБ является: 1)гос. собственность и в т.ч. офиц-ые золотовал-ые резервы; 2)участие гос-ва в м/народных экономич-их отношениях как Э-тера капиталов, кредитора, гаранта и заемщика; 4) регламентация внешнеэкон-ких опер-й. Гос-ное регулир-ие ПБ– совокупн-ть экон-их, в т.ч. валютных, финанс-ых и ден-о-кред-ых меропр-тий гос-ва, направл-ых на формиров-ие основных статей ПБ и покрытие сложивш-ся сальдо. Меры гос-го воздействия при пассивном ПБ: 1) Усиление прямого гос-го контроля за внешнеэкон. Опер-ми: тамож. пошлин, ограничение вывоза кап-ла за рубеж, привлеч-ие иностр. кап-ла,; 2) курса нац-ной валюты; 3) учетной ставки ЦБ; 4) введение или усиление валют-го контроля; 5) диверсиф-ция валют. резервов: продажа неустойч-ых валют, покупка стабильных. При активном ПБ применяют меры противополож. этим. ПБ России :устойчивый дефицит ПБ, постоянное крупное положит-е с-до торг-го баланса, отриц. С-до баланса услуг, резкие колебания объема валютных резервов. Сальдо NX (Счет текущих операций)=99 млрд.$. Баланс услуг «-25,8» млрд.$. Чистые доходы от инвестиций «-34,2» млрд.$ Сальдо NXK (Счет операций с кап-ом и финанс-ми инструм-ми) = -128,4 млрд.$.

|

66. Межбанковский кредит. Банковская ситуация.

Межбанковский кредит - Кредиты, полученные от др банков. Исп-ся КО для предоставления клиенту ссуды в сумме, превышающей собствен. возможности банка или для поддержания уровня ликцидности

Наличие развитого рынка МБК позволяет сосредотач-ть в оперативных резервах банков (прежде всего на корчсчетах)) меньше средств для поддержания ликвидности, а также повышает эффективность использ-я кредит ресурсов банков засчёт перераспределения избыточных ресурсов Межбанковский рынок состоит из: -национальных - международных рынков.

На российском межбанковском денежном рынке наиболее распространены краткосрочные межбанковские кредиты (МБК). При осуществлении операций с межбанковскими кредитами/депозитами заемщик выплачивает процент, величина которого зависит от следующих условий: • согласованной процентной ставки; • номинальной или основной суммы, то есть количества заимствованных денег; • продолжительности заемного периода, то есть времени, на которое привлечены деньги; • срока погашения, то есть момента, когда должна быть выплачена основная сумма и проценты. датой сделки (trade date) - День, в который заключается сделка МБК, датой валютирования (value date) - дата поставки

|

||||||||||||||||||||||

|

58, 67 .Кредитный риск. Методы и инструменты управления кредитным риском. Кредитный риск- вероятность неуплаты заёмщиком осн. Суммы долга и %. Методы 1)Предупреждение риска:- Отбор и оценка кредитных специалистов,- Оптимизация кредитного процесса,- Изучение потенциального клиента,- Постоянный мониторинг клиента 2)Оценка, измерение и прогнозирование риска:- Оценка кредитоспособности заёмщика,- Оценка качества кредитного портфеля,- Прогнозирование кредитного риска 3) Избежание риска:-Отказ от кредитования ненадёжного клиента,- Отказ от кредитования сомнительной сделки 4) Наблюдение за риском Инструменты управ-я: - Диверсификация кредитов- распределение инвестируемых ср-в в различные объекты,т.е. банки стремятся предоставлять кред в меньших суммах большему числу заёмщиков. -Также банки устан-т подвижные лимиты кредитования (кредитные потолки), сверх к-х кредиты не предост-ся на ллюбых условиях. -Создание резерва на возможные потери по ссудам Факторы риска -внутренние: нехватка обеспеч-я, слабость контроля, плохое качество обеспеч-я, неправильная оценка инф-и при изучении заявки. -внешние: банкротство компании, треб-е кредиторов о погаш-и задолж-ти, безработица Оценка риска. Источники информации-финансовая отчетность, опыт работы с данным клиентом др.лиц, обоснование получения ссуды. Этапы анализа- изучение репутации заемщика, опред-е цели кредита, кредитоспособ-ти. Кредитная политика создает необходимые предпосылки эффек-й работы персонала, уменьшает вероятность ошибок и принятия нерациональных решений.

|

68.Виды валютных операций кб. Валютная политика. Валютный рынок(ВР)) – сфера эк.отн-й, кот-е появляются при купл/продажи инвалюты и цен. Бумаг в инвалюте. Участники ВР: банки, биржи, физ.л. Вал. операции – это оп-ции, связ-ые с переходом права собств-сти и иных прав на вал. ценности, переходом права собст-сти и иных прав на валюту РФ и внутренние цен. бум. С участием нерез-тов, пересечением вал.ценностями, валютой РФ и внутренними цен. бум. границы РФ. Вал. операции могут проводить только уполномоченные банки, т.е.имеющие лицензию ЦБ РФ. Виды вал.операций:-открытие и ведение вал.счетов клиентуры, -операции по привлечению и размещению банком вал. средств, -корреспондентские отношения с иностр. Банками, -опе-и по международным расчетам (банк-й перевод, док-тарный аккр-в и инкассо), -конверсионные операции (вал. арбитраж, форвард, фьючерс, своп, спот), -неторговые операции комм.банка, Критерии открытия и ведения вал.счетов: - порядок открытия валютных счетов юр.лицам, физ.лицам. - особенности начисления процентов по остаткам на счетах. - возможность предоставления овердрафтов. - частота предоставления выписок. -контроль за экспортно-импортными операциями и др. По операциям по счетам резидентов РФ, открытых за рубежом, предусмотрен ряд ограничений:-открытие счетов только в банках, располож-х на террит-х ин.гос-в, являющиеся членами Организации эк. Сотрудн-ва и развития (ОЭСР) или группы разработки фин. мер борьбы с отмыванием денег (ФАТФ), - уведомление налоговых органов РФ об открытии счета и др. Ограничения вызваны необходимостью дополн. контроля за ср-вами на счетах для противодействия вывозу капитала из России, уходу от налогообложения. К запрещенным опер-м физ.лиц по валютным счетам отн-ся: - передача вал.ценностей в дар РФ-ции, субъекту РФ или муниц. образованию. - дарение вал.ценностей супругу и близким родственникам. - завещание вал.ценостей или их получение по праву наследования и др. Неторговые опер-и-опер-и по обслуж-ю клиентов, не связанные с проведением расчетов по экспорту и импорту товаров(купля-продажа ин.валюты и чеков, инкассо ин.валюты, выпуск и обслуживание пласт.карт в валюте) Конверсионные опер-и-покупка, продажа нал.и безнал-й ин.валюты при использ-и валюты РФ (в т.ч. валюты с ограниченной конверсией)-это срочные сделки форвард, фьючерс (срочная сделка, условия которой стандартизированы), своп(обмен валют на условиях немедленной поставки), спот (поставка валюты осущ-ся немедленно (в течение 2-х дней с момента заключения сделки), опцион(право купить или продать валюту по установленному курсу) Валютная позиция-это соотнош-е требований(активы) и обязат-в(пассивы, т.е. мы должны в валюте) банка в ин.валюте. Виды: -Закрытая вал.поз.-требование=обязат-вам -короткая открытая-обязат-ва>чем покупка, -длинная открытая=треб-е>обязат-в. При росте курса валюты может быть убыточна короткая вал.позиция. |

69. Синдицированный и консорциальный кредит. Банковская ситуация. Консорциальный (синдицированный) кредит- крупный кредит, к-й предоставляется с участием нескольких банков 1 заёмщику. При этом банки могут взаимодействовать по разному: Синдикат банков – каждый банк предоставляет «свою» долю средств в установленный срок Консорциум банков- кредит предоставляется 1 крупным банком, к-й использует ресурсы других банков для финансирования этого кредита Цели создания консорциумов: - увеличение масштабов операций, путём концентрации ресурсов - распределение рисков между участниками

|

||||||||||||||||||||||

|

70. СТРУКТУРА БАЛАНСА И ПЛАН СЧЕТОВ БУХГ-ГО УЧЕТА В КБ Баланс–док-т бух-й отч-ти банка, фиксирующий на опред-ю дату состояние его активов и пас-в. Он характ-ет фин-ую деят-ть банка и использ-ся для ее анализа. Виды балансов:ежедневные, ежемесячные, квартальные и годовые балансы. В зависимости от составителя и объема учитываемой инф-и выделяют: первичный (составляются КО без филиалов, каждым филиалом) и сводный (консолидированный)-составляются головными КО и включает в себя данные по всем ее филиалам и подр-ям. Первичные составляются в рублях и коп., (консолидированные) в единицах, указанных для составления отчетности. По способу отражения информации отдельно выделяют публикуемые (консолидированные, агрегированные) балансы. Все совершенные за рабочий день операции отражаются в ежедневном балансе КО. Ежедн. баланс – документ синтетического учета. порядок его составления изложены в Приложении 9 к правилам 302п. Данные ежедн. баланса используются для оперативного рук-ва, для принятия управленческих решений. Представляет собой таблицу построенную по принципу односторонней формы, при которой счета располагаются в порядке возрастания их номеров независимо от их принадлежности к активу или пассиву. В нем показываются суммы остатков лицевых счетов бух-го аналит-го учета, объединенные по счетам синтет-го учета статьям баланса. Баланс должен отвечать следующим основным требованиям: - составляется по счетам второго порядка; -по каждому счету суммы показываются отдельно в колонках: по счетам в рублях; по счетам в иностранной валюте, выраженной в рублевом эквиваленте, и в драгоценных металлах по их балансовой стоимости; итого по счету;- по каждому счету первого порядка, по группе этих счетов, по разделам, по всем счетам выводятся итоги; -по ряду активных / пассивных счетов в балансе показываются суммы по контрсчетам и выводится итог за минусом сумм по контрсчетам;-в одну строчку должны показываться остатки по дебету и кредиту. План счетов и Правила ведения бухгалтерского учета в КБ РФ основаны на следующих принципах: непрерывность деятельности, постоянство правил бухгалтерского учета, осторожность, отражение доходов и расходов по кассовому методу, своевременность отражения операций, раздельное отражение активов и пассивов , преемственность входящего баланса, приоритет содержания над формой, открытость, консолидация отчетности, единица измерения, не допущение одновременного учета одних и тех же ценностей и документов по балансовым и внебалансовым счетам.В Плане счетов принята следующая структура: главы, разделы, подразделы, счета первого порядка, счета второго порядка, лицевые счета аналитического учета. Глава А-Балансовые счета(1 раздел-капитал, 2-ден-е ср-ва и драг.металлы, 3-межбанковские опер-и, 4-опер-и с клиентами,5-опер-и с цен.бум., 6-ср-ва и им-ва, 7-результаты деят-ти). Глава Б-Счета доверительного упр-я(опер-и по доверит-му упр-ю). Глава В-Внебалан-е счета (2раздел-неоплаченный уст.кап КО, 3-ценные бумаги, 4-расчетные опер-и, 5-кредитные и лизинговые опер-и, 6-задолженность,7-корреспондирующие счета). Глава Г-Срочные сделки, Глава Д-Счета Депо |

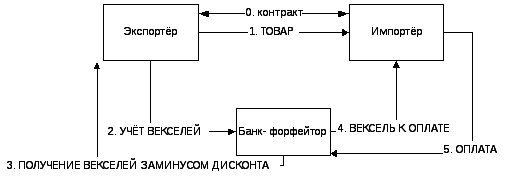

71.Осуществление банком факторинговых, форфейтинговых операций. Факторинг – это покупка банком долговых обязат-в покупателя перед поставщиком. Дорогая опер-я-% за кредит и плата за согласие на сделку. В операции факторинга обычно участвуют 3 стороны: 1фактор-банк (или спец.фирма) покупатель требования 2клиент (поставщик товара, кредитор)- промышленная или торговая фирма 3 предприятие (заемщик)- покупатель товара

1поставка товара, выписка долгового требования (вексель, счёт-фактура) 2передача сч-фактуры банку 3оценка фин.состояния, кредитосп-ти, выраб-ка условий 4предъявление к оплате 5оплата 6остаток заминусом факторского вознаграждения (палата за кредит и комиссия за обслуживание) Форфейтинг-это покупка банком вексельных обяз-в для перепродажи.

1 –выписка тратты (перевод. вексель), переуступает его банку

|

72. Операции «репо». Банковская ситуация. РЕПО – фин. операция, состоящая из двух частей. Одна из участвующих в сделке сторон продает ценные бумаги др. стороне и в то же время берет на себя обяз-во выкупить указанные цен. бумаги в опред. дату или по требованию второй стороны. (Репо – вид ООР в завис-ти от усл-й сделки). Короче, РЕПО - кредитование «под залог» ценных бумаг. Это обратные операции, обяз-ва обратн.продажи-выкупа по заранее установл-му курсу (РЕПО. Станд – 7,14, 30 дней). Операции РЕПО проводятся на основе заключенного договора. Обязательству на обратную покупку соответствует обязательство на обратную продажу, которое принимает на себя Вторая сторона. Разница между ценами - доход, который должна получить сторона, выступившая в качестве покупателя цен. бумаг (продавца денежных средств) в 1 части РЕПО. Обратное РЕПО означает ту же самую сделку, но с позиции покупателя цен. бумаг в 1 части РЕПО. В зависимости от срока действия РЕПО делятся на три вида:

Со срочностью РЕПО связана и процентная ставка.

|

||||||||||||||||||||||

|

73. Экономические нормативы деятельности КБ. Анализ выполнения нормативов, контроль за их соблюдением, санкции за нарушение. БР в своей инструкции об экономических нормативах № 110-И установил следующие виды нормативов: достаточности СС (капитала) банка; ликвидности банков; максимального размера риска на одного заемщика или группу связанных заемщиков; максимального размера крупных кредитных рисков; максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам); совокупной величины риска по инсайдерам банка; обязательного норматива; использования собственных средств (капитала) банков для приобретения акций (долей) других юридических лиц. Норматив достаточности соб. капитала. Н1-регулирует (ограничивает) риск несостоятельности банка и определяет требования по миним. величине СС банка, необходимых для покрытия кредитного и рыночного рисков. Норматив достаточности собственных средств банка определяется как отношение размера собств-х ср-в (капитала) банка и суммы его активов, взвешенных по уровню риска. Н1=(К/Ар-Рц-Рк-Рд)*100%, где К-капитал банка. Он определяется как сумма уст-го, добав-го капитала, фондов банка и нераспред-й прибыли, скорректированная и уменьшенная на целый перечень величин (min размер 5 млн. ЭКЮ) Ар- активы банка, взвешенные с учетом риска Рц- созданный резерв под обесценение цен. бумаг Рк- величина резерва на возможные потери АО ссудам, созданного под ссуды 2-4 групп риска Рд- резерв на возможные потери по прочим активам и по расчетам с дебиторами. 2. Нормативы ликвидности Норматив Ликв-ти банка -мгновенной ликвидности (Н2) регулирует риск потери банком ликвидности в течение одного операционного дня. Определяется (Н2=высоколиквид.активы/обяз-ва до востребов * 100). -текущей ликвидности (Н3) потеря банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней. (Н3=ликв.активы/обяз-ва до востреб) - долгосрочной ликвидности (Н4) потеря банком ликв-ти в результате размещения ср-в в долгоср-е активы (Н4= кред.требования/об-ва по кредитам и депозитам). Н5 (н.общей л-ти) – это процентное отношение ликвидных активов и суммарных активов банка, миним. – 20% (0,2). Норматив максимального размера риска на одного заемщика или группу связанных заемщиков (Н6) регулирует (ограничивает) кредитный риск банка в отношении одного заемщика или группы заемщиков и определяет мах. Отн-е совокупной суммы кредитных требований банка к заемщику или группе связанных заемщиков к собственным ср-вам банка. Н6=Крз/К*100%<= 25%, где Крз - совокупная сумма кредитных требований банка к заемщику БР может применять к банкам принудительные меры возд-я в случае несоблюд-я обяз. норматива в совокупности за шесть и более операц. дней в теч. любых 30 последовательных операц-х дней.

|

74. Конверсионные валютные сделки (форвардные, фьючерсные, сделки типа «спот») Курс валюты – это соотношение одной валюты по отношению к др. Валютное регулирование и вал. контроль в РФ осущ-ся ЦБ в соответствии с фед законом «О вал. регулировании и вал. контроле» - функция ЦБ. Конверсионные операции – сделки покупки/продажи наличной и безналичной инвалюты против наличных и безналич-х рублей РФ. Осуществ-ся в виде: 1. Кассовые операции – поставка валюты и расчеты за нее осуществляются в теч. 2-х рабочих дней по курсу, зафиксир-му в момент заключ-я сделки. Дата исполнения сделки называется датой валютир-я. 2. Срочные операции – сделки по обмену валют по заранее согласов. курсу, кот-ые заключаются сегодня, но дата валютир-я отклонена на определенный срок в будущем. Операции «СПОТ»- куп/продажа валюты на усл-х её поставки банками-котрагентами на 2-й раб. день со дня заключения сделки по курсу, зафикс-му в момент её заключ-я. При этом считаются рабочие дни по каж. из валют, участ-щих в сделке, т. е. если следующий день за датой сделки является нерабочим для одной валюты, срок поставки валют увеличивается на 1 день, но если последующий день нерабочий для др. валюты, то срок поставки увеличивается еще на 1 день. Для сделок, заключ-х в четверг, нормальный срок поставки - понедельник, в пятницу-вторник (сб и вс - нерабочие дни). «СПОТ»- наиболее распростр-ы и сост-ют до 90% объема вал. сделок. По сделкам "спот" поставка валюты осущ-ся на счета, указ-е банками - получателями. Двухдневный срок перевода валют по заключенной сделке ранее диктовался объективными трудностями осуществить его в более короткий срок. Форвардные сделки –дата валютир-я по кот-й отстоит от даты заключения сделки более чем на 2 рабочих банковских дня. Это соглашение 2-х сторон об обмене валют в установ-ую дату в будущем по курсу, кот. зафиксирован в момент заключения сделки. Используются для страхования вал. рисков или для получения спекул-ой прибыли. Бывают двух видов: 1)сделки аутрайт (простая единичная конверсионная операция, с условием поставки валюты на определенную дату), 2) сделки с опционом – с условием нефиксированной даты поставки Валютный фьючерс –это форвардные сделки, используемые в биржевой торговле, т.е. реализуются при посредничестве биржы(стандартная сделка – 3, 6, 9 мес.) - это контракт на куплю-продажу валюты в будущем по которому продавец принимает обяз-во продать, а покупатель купить определ. кол-во валюты по установленному курсу и указанный срок. Фьючерсные контракты наз-ют сделками на разницу, Они используются для спекуляции и защиты от валютных рисков.

|

75. Организация потребительского кредитования. Ипотечное кредитование. Ипотечный кредит– кредитов-ие клиентов под залог недвижим-ти: квартир, домов, дач, земельных участков, гаражей; т.е. зданий, п/п-ий, строений, сооружений или иного объекта, непоср-но связанного с землей, вместе с соответств-щим земельным участком. Ипотека– 1-н из способов обеспеч-ия обязат-ства недвиж-ым имущ-вом, при котором залогодерж-ль имеет право в случае неисполнения залогод-лем обязат-ва получить удовлетв-ие за счет заложенной недвиж-ти. Ипотека может использоваться в обеспечении любого денеж-го обязат-ва, в т.ч. обязат-ва по кредит-му договору, что обусловливает существование ипотечного кредита. Субъекты договора о залоге: 1) стороны договора о залоге (залогод-ль и залогодерж-ль)– юр. и физ. лица; 2) регистрирующий орган; 3) держатель единого залогового реестра. Залог недвижимого имущ-ва (ипотека) устанавл-ся на основании договора м/у залогод-лем и залогодерж-лем. Договор об ипотеке заключ-ся в виде закладной, которая должна быть нотариально удостоверена и подлежит государственной регистрации. Ипотеч. ссуды на строит-во жилья раздел-ся на кредиты: ▪→ непоср-енно его будущему владельцу; ▪и ссуды, → подрядчикам. Банки → жилищные кредиты, где объект кредитов-ия: 1) кредит на земе й уч.; 2) кредит на строит-во; 3) кред. на приобрет-ие жилья. На погашение ипотечного кредита используются 35-55% дохода.

|

||||||||||||||||||||||

|

76. Виды банковского бизнеса и источники доходов. Экономическая основа банковского дохода, его структура. Источниками доходов коммерческого банка являются различные виды бизнеса. К элементам банковского бизнеса можно отнести: ссудный бизнес, дисконт-бизнес, охранный бизнес, гарантийную деятельность банка, бизнес с ценными бумагами, бизнес, основанный на приеме вкладов и осуществлении операций по поручению вкладчиков, на корреспондентских отношениях с другими банками, на оказании нетрадиционных банковских услуг. Ссудный бизнес включает два составных элемента - предоставление ссуд клиентам (юридическим и физическим лицам) и передача во временное пользование свободных ресурсов другим коммерческим банкам за процентное вознаграждение. Вторая часть ссудного бизнеса может иметь формy межбанковского кредита или срочного депозита в другом банке. Доход от ссудного бизнеса выступает в форме процента. Ардитражный основан на операциях по покупке банком неоплаченных векселей, чеков и требований с определенной скидкой - дисконтом. Разновидностью дисконт-бизнеса являются факторинговые операции банка. Охранный бизнес или сервисный основан на трастовых (доверительных) и агентских услугах, которым соответствуют и банковские операции, напр. предоставление сейфов во временное польз-е, инкассация. Гарантийная деятельность банка дает доход в прямой денежной форме или связана с опосредованной выгодой. За выдачу в разных формах гарантий и поручительств своим клиентам для осуществления ими расчетов и получения кредита банк может получать комиссионное вознаграждение в денежной форме. Доход от нетрадиционных услуг банка складывается из дохода от лизинговых, информационных, консультационных услуг, услуг по обучению клиентов и др. Доход от лизинговых операций включает лизинговые платежи, процентные платежи и комиссию за услуги. Доход банка-это ден-е поступления получаемые банком в рез-те осущ-я своей деят-ти. Доходность хар-ет умение банка распоряжаться своими ресурсами Все виды доходов коммерческого банка по форме можно разделить на три группы: 1) процентный доход(полученные 5 по ссудам, доходы от опер-й с цен. бум.); 2) комиссионный (комиссии за услуги, доходы от валютных опер-й, переоценка цен.бум идр.активов) 3) прочие (арбитражный) (штрафы, пени, неустойки, дисконтный доход). Банковская маржа (абсолютная, чистая)-это разница м/у %доходами и % расходами. Банковская маржа (относительная)=чистые %доходы/средний показ-ль активов или раб. активов Критическая маржа-это когда банк покрывает свои расходы доходами, но не получает прибыли. |

77. Внутренние (функциональные) риски банка. Функциональные риски возникают в процессе создания любого прод-та или оказания услуги из-за невозможности своевр-но и в полном объеме контролировать финансово-хоз-й процесс, собирать и анализ-ть соответствующую инф-ю. Функциональные риски (риски, связанные с человеческим фактором) вызваны последствиями неправомерных или некомпетентных решений отдельных сотрудников банка. Эти риски возникают в условиях:

Этим рискам подвержена деятельность каждого банка. Функциональные риски так же опасны, как финансовые риски (фин. риски связаны с непредвиденными изменениями в объемах, доходности, стоимости и структуре активов и пассивов), но их труднее идентифицировать и количественно определить. В конечном итоге функциональные риски также приводят к финансовым потерям. К функциональным рискам относятся:

риск операционных или накладных расходов или риск неэффективности (обусловлен опасностью возникновения несоответствия между расходами банка на осуществление своих операций и их результативностью); Функциональные риски должны и могут быть сведены к минимуму за счет качественной организации кадровой политики и процесса обучения сотрудников, разграничения полномочий и доступа к сведениям конфиденциального характера, четкого определения сферы деятельности и ответственности каждого работника, продуманной управленческой структуры банка и четкого функционирования служб безопасности и внутреннего контроля.

|

78.Ипотечное кредитование. Банковская ситуация. Ипотечный кредит– кредитов-ие клиентов под залог недвижим-ти: квартир, домов, дач, земельных участков, гаражей; т.е. зданий, п/п-ий, строений, сооружений или иного объекта, непоср-но связанного с землей, вместе с соответств-щим земельным участком. Ипотека– 1-н из способов обеспеч-ия обязат-ства недвиж-ым имущ-вом, при котором залогодерж-ль имеет право в случае неисполнения залогод-лем обязат-ва получить удовлетв-ие за счет заложенной недвиж-ти. Ипотека может использоваться в обеспечении любого денеж-го обязат-ва, в т.ч. обязат-ва по кредит-му договору, что обусловливает существование ипотечного кредита. Субъекты договора о залоге: 1) стороны договора о залоге (залогод-ль и залогодерж-ль)– юр. и физ. лица; 2) регистрирующий орган; 3) держатель единого залогового реестра. Залог недвижимого имущ-ва (ипотека) устанавл-ся на основании договора м/у залогод-лем и залогодерж-лем. Договор об ипотеке заключ-ся в виде закладной, которая должна быть нотариально удостоверена и подлежит государственной регистрации. Ипотеч. ссуды на строит-во жилья раздел-ся на кредиты: ▪→ непоср-енно его будущему владельцу; ▪и ссуды, → подрядчикам. Банки → жилищные кредиты, где объект кредитов-ия: 1) кредит на земе й уч.; 2) кредит на строит-во; 3) кред. на приобрет-ие жилья. На погашение ипотечного кредита используются 35-55% дохода. Банковская ситуация:

|

||||||||||||||||||||||

|

79. Понятие и сущность банковских рисков. Классификация банковских рисков и факторы их возникновения. Риск присутствует в любой операции, только он может быть разных масштабов. Следовательно, для банковской деятельности важным является не избежание риска вообще, а предвидение и снижение его до минимального уровня. Риск постоянно сопутствует банковской деятельности. Риски в банковской практике – это возможность потерь банка при наступлении определенных событий. Под риском принято понимать вероятность, а точнее угрозу потери банком части своих ресурсов, недополучения доходов или произведения дополнительных расходов в результате осуществления определенных финансовых операций. Классификация банковских рисков: 1) Внешние - не связанные с деятельностью банка или его контактной аудитории (контактные аудитории– социальные группы, юридические или физические лица, которые проявляют потенциальный или реальный интерес к деятельности конкретного банка). Это потери, возникающие в результате начавшейся войны, революции, национализации, запрета на платежи за границу, консолидации долгов, введения эмбарго, отмены импортной лицензии, обострения экономического кризиса в стране, стихийных бедствии. Факторы риска -внутренние: нехватка обеспеч-я, слабость контроля, плохое качество обеспеч-я, неправильная оценка инф-и при изучении заявки. -внешние: банкротство компании, треб-е кредиторов о погаш-и задолж-ти, безработица Внутренние обусловленны деятельностью самого банка, его клиентов (заемщиков) или его конкретных контрагентов. Это: Кредитный риск - риск возникновения у КО убытков вследствие неисполнения должником фин.обязательств. Процентный риск - риск возникновения убытков вследствие неблагоприятного изменения % ст по А, П и внебалансовым инструментам КО. Риск ликвидности - риск убытков вследствие неспособности кредитной организации обеспечить исполнение своих обязательств в полном объеме. Депозитный риск связан с досрочным отзывом вкладчиком своих вкладов из банка. Валютный риск-связан с неопределенностью будущего движения %-х ставок, т.е. цены нац-й валюты по отнош-ю к иност-й Наиболее значительными по степени влияния на конечные результаты деят-ти КБ яв-ся кредитный, %-й, валютный риски, но особенно риск с ценными бумагами. |

80. Участие КБ в лизинговых операциях, виды и условия кредитования. Лизинг – это спец-я предпринимат-я деят-ть основанная на том, что п/п приобретается обор-е, кот. передается в аренду на опред-й срок. Объект сделки - любой вид матер. ценностей,если он не меняет своей матер-вещественной формы. Субъект сделки - обычно 3 стороны, участвующие в договоре (п\п- поставщик оборуд-ия; лизингодатель- лизинговая компания, оплачив-я оборуд-е, предоставляющая его в аренду; лизингополучатель-арендатор)

1)Заявка на лизинг 2)Оценка кредитоспособности 3)Заказ-наряд на произво-во, поставкку объекта лизинга 4)Заключение лиз. Договора 5) Договор купли-продажи 6) Поставка объекта лизинга 7) Выставление счёта на оплату 8) Подписание акта ввода в эксплуатацию 9) Оплата общей суммы поставки 10)Лизинговые платежи 11)Претензии по качеству объекта лиз. Виды: Финансовый лизинг – лизинг с полной окупаемостью (наиб распространён) Арендатор выпл-т всю стоиомость имущ-ва,проводит полн амортизацию=> срок аренды=сроку службы оборуд. Оперативный- лизинг с неполн окупаемостью (2,3года либо мб до 3мес исп-ся оборуд-е)- оборуд с выс темпами морал износа (компы и орг техника), Лиз. комп отвечает за ремонт, страх-е. Экспортные лизинг- Лиз комп и поставщик в 1 стране,а лизингополучат- в другой Импортный лизинг - Лиз комп и лизингополучат- в 1 стране, а постащик в др-й Транзитный лизинг - все субъекты сделки в разных странах Лизингодат и поставщик мб 1 лицо После окончания срока действия договора лизингополучат может: - вернуть оборуд-е -возобновить соглаш-е -заключить нов. догов. На др. условиях -приобрести оборуд-е в собственность Роль КБ- -финансирование лизинг.сделки-дать кредит лизингодателю, акцептовать вексель лизингодателя -сам яв-ся лизингодат-м Преимущества лизинга от кредитования в том, что лизингопол-ль может расплатится за лизинг в любое время (напр. Когда получит прибыль) |

81. Резерв на покрытие потерь в результате риска. РВПС – баланс-й счет, созд-й в порядке предположения того факта, что не все кредиты будут возвращены в полном объеме. Это счет, открытый банком, основанный на его ожидаемых будущих потерях по кредитам. В случае убытка по выданным кредитам, сумма убытка списывается с этого счета, т.е. кредитуется счет данной ссуды, дебетуется резервный счет. КО обязаны формировать РВПС в соотв-ии с 254-П «О порядке формир. КО-ями рвпс, по ссудной и приравн. к ней задолж-ти». РВПС формируется при обесценении ссуды, т.е. при потере ссудой стоимости вследствие неисполн-я заемщиком обяз-в по ссуде перед КО в соотв-ии с усл. договора либо существования реальной угрозы такого неисполнения. Кредитный риск по ссуде - существование угрозы неисполнения заемщиком обязательств по ссуде перед КО в соответствии с условиями договора. Резерв формируется по конкр. ссуде либо по портфелю однород. ссуд, т.е. по группе ссуд со сходными характеристиками кредитного риска. Величина потери ссудной стоимости определяется как разность м/ду баланс-й стоимостью ссуды (т.е. остатком задолженности по ссуде, отраженным по счетам бухучета на момент ее оценки), и ее справедливой стоимостью на момент оценки.

|

||||||||||||||||||||||

|

82.Эмиссионная деятельность кб. Виды операций: по экономич.сожержанию: 1) пассивные(связаны с эмиссией). Банк имеет право выпускать: акции(цель-формирование УК), облигации, векселя, сертификаты, (цель-привлечение доп.средств) , чеки, опционы (инструмент регул-я банков-х рисков), аккредетивы и др. 2) активные(связаны с вложением средств.). Цель:участие в управлении компании-эмитента; получение дивидендов или %; извлечение спекулятивного дохода. Операции банка с ЦБ на фондовом рынке называются фондовоми. Виды активных операций: кредитование под залог ЦБ(банк – фин.инвестор); покупка ЦБ за свой счет( банк – фин.инвестор, дилер); покупка-продажа ЦБ на рынке по поручению и за счет клиента( банк – брокер); хранение и управление ЦБ.клиентов (банк-доверительный управляющий, депозитарий). Эмиссионными ЦБ являются акции и облигации. Акции. Уставный КО, созданной в форме АО, составляется из номинальной стоимости акций общества, приобретенных акционерами. КО - эмитенты вправе выпускать только именные акции. Номинальная ст-ть акций должна выражаться в валюте РФ. КО может выпускать обыкновенные и привилегированные акции. Обыкновенные акции должны иметь одинаковую номинальную ст-ть и предоставлять их владельцам одинаковый объем прав. Номинальная ст-ть размещенных привилегированных акций не должна превышать 25 % от зарегистрированного уст.кап.КО. КО, действующая в форме АО, вправе осуществлять размещение дополн-х акций посредством подписки и конвертации. Облигации. Размещение КО - эмитентом облигаций осуществляется по решению совета директоров КО. Выпуск облигаций допускается только после полной оплаты уст. Кап-ла. Номинальная ст-ть всех выпущенных КО облигаций не должна превышать размер уставного капитала. Облигация имеет равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени ее приобретения. КО может выпускать облигации именные и на предъявителя; обеспеченные залогом собственного имущества либо облигации с обеспечением, предоставленным КО для целей выпуска третьими лицами, облигации без обеспечения; процентные и дисконтные; с возможностью досрочного погашения. Процедура эмиссии ценных бумаг, если иное не предусмотрено законодательством Российской Федерации, включает следующие этапы: 1.принятие решения о размещении ценных бумаг; 2.утверждение решения о выпуске (дополнительном выпуске) ценных бумаг; 3.государственную регистрацию выпуска (дополнительного выпуска) ценных бумаг; 4.размещение ценных бумаг; 5.государственную регистрацию отчета об итогах выпуска (дополнительного выпуска) ценных бумаг. Сертификаты -письменное свидетельство банка-эмитента о вкладе д/с, удостоверяющего право вкладчика по истечении срока на получение %в по нему. Вексель-цен.бумага, удостоверяющая денежное обяз-во банка уплатить сумму д/с владельцу векселя по наступлении срока. Выпуск векселей: процентные, дисконтные, валютные. Достоинства векселей-отсутствие обязательной регистрации, используются как ср-ва платежа, повышенная ликвидность, выпуск в разной валюте.

|

83. Анализ финансовых результатов и эффективности деятельности банка. Анализ банковской маржи. Абсолютная и относительная маржа. 97. Прибыль и рентабельность банка. Способы исчисления рентабельности. Оценка рентабельности отдельных операций банка и рентабельности структурных подразделений Цель анализа фин.результатов – выявление резервов роста доходности и прибыльности и на этой основе разработка рекомендаций по дальнейшей работе. Текущ. Расх. банка должны полностью покрываться его доходами, дальнейшее развитие финансир-ся за счет накопленных собственных средств. - анализ расходов банка (рассч-ся показатели, хар-е долю отдельных расходов в их общей сумме. Полученные показатели рассматриваются в динамике за сравнимые периоды, при этом отдельно должна быть рассмотрена доля операционных затрат в общей сумме расходов. Операционные расходы - это уплаченные % и комиссия , а также непроцентные операционные расходы. Прибыль банка = Дох – Расх Чист Прибыль = Прибыль - Налоги Оставшаяся часть прибыли после уплаты налогов, дивидендов и отчислений образует нераспределенную прибыль. Ее величина пополняет банковские А и способствует росту КБ экстенсивным путем. Банковская маржа = %-е доход. - %-ерасх. и ещё формула: Процентная маржа (абсолютная) = Проценты полученные – проценты уплаченные Процентная маржа (относительная). определяется по формуле: %-ты получ-е - %уплаченные/средние остатки активов приносящие доход Достаточная маржа = беспроцентные (операционные расходы)+прибыль. Достаточная маржа-это расчетный показатель. Критической маржа становится тогда, когда снижается против достаточной, приближаясь к размеру операционных расходов. Он яв-ся угрожающим для финансового благополучия КБ. Если маржа прибыли приближ. к критическому уровню, банк должен пересмотреть объем и структуру вложений, приносящих процентный доход, объем и структуру ресурсов, а также процентные ставки по активным и пассивным операциям, то есть принять серьезные управленческие решения, прежде всего, в области %й политики. Рентабельность (доходность) КБ –хар-т эффективность банковской деятельности: - Рентабельностью капитала (Прибыль / Капитал)*100%– хар-т эффективность использования собственных средств банка. Рентабельность активов – (Прибыль / Активы)*100%.-хар-т эффективное размещение средств. Поскольку не все активы банка приносят доход, рентабельность может характеризовать следующий показатель: (Прибыль / Активы, приносящие доход)*100%. Отрицательная динамика прибыли, маржи и рентабельности свидетельствует о снижении эффективности деятельности банка, положительная динамика – указывает на обратное.

|

84. Арбитражная прибыль. Ситуация

Арбитражная операция – купля-продажа валюты для получения прибыли: продажа валюты по более выс. цене там, где она переоценена с целью купить её по более низкой цене там, где она недооценена приносит прибыль. Т.о., прибыль получается в результате разницы валютных курсов (из Ческидовой)

Арбитражная прибыль - Разница в ценах биржевого актива на биржевом и спотовом рынках, позволяющая получить доход за счет покупки актива на одном рынке по более низкой цене и продаже его на другом рынке по более высокой цене:

АР = Р fA − PA или АР = РА − Р fA , где АР – арбитражная прибыль, р.; РА – рыночная цена фьючерса, р.

|

||||||||||||||||||||||

|

85.Вексельное кредитование, его виды и особенности. Вексель-это не эмиссионная ц.б. Вексель дает право векселедержателю требовать уплаты в устан. срок опред-ой суммы денег от плательщика по векселю. Вексель можно сравнить с долговой распиской. Вексель выполняет две главные функции: он выступает средством расчета и с его помощью можно оформить или получить кредит. Переводной вексель (тратта) -представляет собой письменный док-т, содержащий безусловный приказ векселедателя плательщику уплатить опред-ю сумму денег в установленный срок векселедержателю. Простой вексель представляет собой письменный док-т содержащий простое и ничем не обусловленное обязат-во векселедателя (должника) уплатить опред. сумму денег в установленный срок векселедержателю. В России наиболее популярны простые вексели. Они активно используются в след. направлениях: 1) привлечение временно свободных средств. Выгоднее вексель чем депозит, т.к. налоги меньше. 2) вексельное кредитование. Кредит. процент для заемщика меньше 3) вексель как средство платежа. «Расчетный» вексель - это вексель к-ый приобретается с дисконтом для покрытия кредит-ой задолженности перед векселедателем в размере вексельной суммы. В зависимости от эк-кой сущности векселя делятся на: коммерческий - в основе лежит конкретная товарная сделка. Финансовый - в основе фин. опер. связанная с движением денег. Банковский - одностороннее обяз-во банка - эмитента векселя уплатить векселедержателю указанную сумму в устан. срок. Вексельный кредит- это любая операция с векселями, имеющая кредитный характер, в т.ч. учет, аваль(гарантия оплаты векселя), акцепт(согласие на оплату). Банки могут осуществлять вексельное кредитование как с собственными векселями, так и с векселями 3-их лиц. Учет векселя- покупка банком( не своего) векселя до наступления срока платежа по нему. Существует 2-е формы учетного кредита: А). Предъявительский учетный кредит- предъявитель векселя имеет расчетный счет в данном банке, банк устанавливает для своего клиента лимит, в пределах которого принимают от него векселя к учету. Этот кредит широко применим для п/п, которые предоставляют коммерческий кредит своим покупателям и заказчикам. Б). Вексельный учетный кредит- это кредит присущ покупателям, т.е. согласно договору, банк, в пределах установленного лимита принимает векселя своего клиента от различных предъявителей. Преимущества учетного кредита для заемщика: - продавец товара предоставляет покупателю кредит за чужой счет - из-за вексельной строгости банки не требуют обеспечение кредита.

Преимущества учетного кредита для банка: - короткий срок оформления - точные сроки платежа дают банкам возможность регулировать свою ликвидность - банк может переучесть вексель и получить дополнительные кредитные ресурсы - снижается риск за счет вексельной строгости и солидарной ответственности.

|

86. Сущ-ть и функ-и внутр-го контроля банка, его цели и задачи. Роль внут-го контроля в снижении уровня рискованности в деят-ти банка. Внутренний контроль - осущ-ся самой КО. Служба внутреннего контроля КО создается для осуществления внутреннего контроля и содействия органам управления КО в обеспечении эфф-го функционирования КО. Функции:- защиты своих А, - соблюдение управленческой политики, - проверка достоверности отчетности, - обеспечение эффективной работы. Основная цель внутреннего контроля – защита интересов инвесторов, банков и их клиентов путем контроля за соблюдением сотрудниками банка законодательства, нормативных актов Задачи службы внутреннего контроля:- минимизация рисков банковской деятельности и достижение запланированного уровня надежности и устойчивости банка (ОСНОВНАЯ), -контролирует выполнение персоналом банка требований фед-го закон-ва.-контроль за соблюдением установл-х процедур и полном-й при принятии решений,-выполнение требований по эфф-му управлению рисками банковской деятельности.Внутренний контроль в банках представляет собой систему методов организации и координации мер, принятых КО для защиты своих активов, соблюдения управленческой политики, проверки достоверности бухг-й и фин-й отчет-ти и обеспечения эфф-й работы. Организация внутреннего контроля строится на принципах открытости всех организационных структур и подразделений банка для контрольных процедур, постоянства контроля за рисками банковской деятельности и их концентрацией. Для организации внутреннего контроля в банках создается специальная служба внутреннего контроля. Основными элементами (объектами) системы внутреннего контроля в банках являются: -административный контроль, который базируется на плане организации работ, процедурах и ведении документации, -контроль за денежными потоками, отражающими состояние ликвид-ти, концентрацию рисков банк-й деят-ти; -финансовый контроль связанный с функцией защиты активов и обеспечения достоверности фин-й отчет-и;-контроль за результатами деят-ти, связанной с контролем за плановыми и фактическими показателями себестоимости банковских продуктов и их рентабельностью. Контроль за рисками банк-й деят-ти организуется на 3х уровнях: индивидуальном (уровень сотрудника), микроуровне (структурных подразд-й) и макроур-е и использует 3 вида контроля: предварите-й, текущий и последующий. На этапе предвар-го контроля контролируются полнота, состав и своевременность обновления баз данных, на основе которых аналитические подразд-я осущ-ют анализ, оценку и прогноз ситуации на рынках. - На этапе текущего контроля проверяют качество и своевременность доведения результата анализа и прогнозирования до рук-ва банка. оцениваются своевременность их реагирования на действия конкурентов, на изменения хозяйственной и финансовой конъюнктуры. На этапе последующего контроля дается оценка качества работы аналитических служб, сравниваются выводы, рекомендации, прогнозы и реальное развитие ситуации, вносятся соответствующие предложения руководству банка.

|

87. Срочные валютные сделки. Банковская ситуация. Конверсионные операции – сделки покупки/продажи наличной и безналичной инвалюты против наличных и безналич-х рублей РФ. Осуществ-ся в виде: 1. Кассовые операции – поставка валюты и расчеты за нее осуществляются в теч. 2-х рабочих дней по курсу, зафиксир-му в момент заключ-я сделки. Дата исполнения сделки называется датой валютир-я. 2. Срочные операции – сделки по обмену валют по заранее согласов. курсу, кот-ые заключаются сегодня, но дата валютир-я отклонена на определенный срок в будущем. Цели сроч. сделок :-конверсия (обмен) валюты в коммерч-х целях, заблаговременная продажа вал. поступлений или покупка инвалюты для предстоящих платежей, чтобы застраховать вал. риск; страхование портфель-х или прямых капиталовл-й за границей от убытков в связи с возможным понижением курса валюты, в которой они осуществлены;- получение спекул-й прибыли за счет курс. разницы. Виды срочных сделок:

|

||||||||||||||||||||||

|

88 Анализ банковских рисков, их оценка, мониторинг, контроль. Анализ рисков начинается с выявления его источников и причин, определяющих события, в которые могут вылиться риски. При этом важно определить, какие источники являются преобладающими.. Система методов управления кредитным риском (уточнение - инструменты) 1)Предупреждение риска: - Отбор и оценка кредитных специалистов - Оптимизация кредитного процесса - Развитие персонала - Изучение потенциального клиента - Постоянный мониторинг клиента 2) Оценка, измерение и прогнозирование риска: - Оценка кредитоспособности заёмщика - Оценка качества кредитного портфеля - Измерение кредитного риска - Прогнозирование кредитного риска 3) Избежание риска: -Отказ от кредитования ненадёжного клиента - Отказ от кредитования сомнительной сделки 4) Минимизация риска: - Рационирование кредитов (установление лимитов) - Диверсификация кредитов- распределения инвестируемых или ссужаемых капиталов в различные объекты с целью снижения риска потерь капитала или доходов от него. Поэтому банки стремятся предоставлять кред в меньших суммах большему числу заёмщиков, рапредел-т кредиты и цен бум. по срокам, по виду обеспечения, по способу установления ставки за кредит, по старанам, по отраслям и т.д. Также банки устан-т подвижные лимиты кредитования (кредитные потолки), сверх к-х кредиты не предост-ся на любых условиях. Нормирование риска-опред-е риска на которое может пойти банк.

|

89. Правовые основы и виды прочих операций КБ Правовые основы прочих операций коммерческого банка: - ФЗ «О Б. и Б.Д.», - ст. 6 ФЗ «О Б. и Б.Д.» «Деятельность КО на РЦБ», - В т.ч. брокерские операции, трастовые операции (доверительное управление), консалтинговые операции, охранный бизнес, перевозка ценностей Брокерские операции- это операции по покупке и продажи Ц.Б. за счет и от имени клиента. Трастовые операции- это операции по упр-ю имущ-м и выполнению других услуг по поручению и в интересах клиентов, на правах его доверенного лица. Субъекты: Учредитель управления (доверитель),- это собственник имущества или лицо, кому имущество принадлежит на правах собственности или полного хозяйственного ведения ( опекун. Попечитель. Душеприказчик и т.д.). Доверительный управляющий (доверенное лицо)- это исключительно юр. лицо: Банк, трастовая компания. Выгодоприобретатель (бенефициар)- лицо, в интересах которого осуществляется управление имуществом, им может быть сам доверитель или 3-е лицо. Гарантийная деят-ть банка дает доход в прямой ден-й форме. За выдачу в разных формах гарантий и поручительств своим клиентам банк может получать комиссионное вознаграждение. Консалтинговые услуги- это консультационно- информационные услуги. Банки могут предоставлять следующие виды консалтинговых услуг: 1). Информационно- справочные ( помощь по розыску сумм, наведение справок из архива Банка и т.д.)2). Информационно- посреднические ( по подбору участников различных сделок по экспортным оценкам возможного инвестирования ср-в, т.д.)3). Информационно- аналитические ( помощь при проведение внутренних ревизий )4). Консультационно- правовые ( по вопросам применения хозяйственного законодательства, внешне- экономической деятельности и т.д.) 5). Сервисные (предоставление в аренду техничх срв по обслуживанию опер-й с наличностью, повторный пересчет денег, обмен поврежденных денежных билетов и т.д.), и т.д. Охранный бизнес. Правовая основа: ФЗ «О Б. и Б.Д.» ( Инкассация ) и 199-П (раздел 6- Инкассация) -Хранение ценностей-Предоставление сейфов во временное пользование для хранение цен-й, -Хранение цен-й в стальной камере. -Инкассация Участие банка в лизинговых опер-ях - финансирование лизинг.сделки-дать кредит лизингодателю, - акцептовать вексель лизингодателя -сам яв-ся лизингодат-м Опер-и банка с драг.мет.-право на осуществление операций имеют КО с соответствующей лицензией. Объектом м.б.-слитки золота, серебра, палладия, платины, а так же монеты. Операции банка-покупать, продавать драг.мет., привлекать их во вклады, предоставлять и получать кредиты под залог драг.мет., оказывать услуги по хранению. |

90 Номинальный и реальный курс валют. Банковская ситуация

Реальный валютный курс - Курс валюты, учитывающий его номинал и динамику инфляционных процессов у сопоставимых валют, т. е. реальную стоимость потребительской корзины Он оценивает к\с страны на мировых рынках тов. И услуг. Рост этого пок-ля означает, что тов и усл. зарубежом стали относительно дороже и жители данной страны предпочитают отечественные товары иностранным.

Номинальный валютный курс - валютный курс, выраженный в текущих ценах обмениваемых валют, не учитывающих уровня инфляции или рефляции цен в тех странах, чьи валюты обмениваются. Он определяется отношением одной валюты к другой

|

||||||||||||||||||||||

|

91.Инвестиционные и кредитные операции банка с цб. Посреднические операции. Это операции по формированию портфеля инвестиций, т.е портфеля ЦБ. По целям вложения выделяют: прямые(непосредственное вложение средств в производство и приобретение реальных активов(контрольный пакет акций)); портфельные (вложения в ЦБ различных эмитентов с целью получения дохода, поддержания необходимого уровня ликвидности). Инвестиционная деят-ть-это деят-ть по вложению ср-в в ЦБ, рын-я ст-ть кот. способна расти и приносить доход. Проводится с целью проникновения в ту или иную область. Осуществляется путем покупки ЦБ п/п в результате формируется портфель ЦБ Кредитные-кредиты банка на покупку ЦБ, брать в залог ЦБ Операции Репо-покупка продажа ЦБ на условиях обратной сделки. Посреднические операции банка с ЦБ. К ним относятся: брокерская деятельность, доверительное управление, депозитарная деятельность(оказание услуг по хранению сертификатов ЦБ и/или учету и переходу прав на ЦБ). Брокерские операции. –вложение ср-в в ЦБ по поручению и за счет клиента. Виды брокерского обслуживание: 1) на основании договора комиссии: банк выступает в качестве комиссионера, осуществляя от своего имени сделки купли-продажи ЦБ за счет и по поручению клиента-комитента. 2)договор поручения: банк является поверенным, осуществляя операции от имени и за счет клиента-доверителя за определенное договором вознаграждение. Механизм заключение брокерских сделок: 1. заключение договора купли-продажи между банком и клиентом и договора купли-продажи на бирже. 2.Сверка параметров сделки на бирже происходит между различными брокерами путем взаимного обмена списками сделок. Опер-и доверительного управления (трастовые операции) –упр-е денеж. средствами и иным имуществом по договору с физ. и юр. лицами;

|

92. Анализ активных операций банка, их структуры, динамики, качества и доходности. Активные банковские операции – это опер-и, посредством кот. банки размещают имеющиеся ресурсы в целях получения дохода и обеспечения своей ликвидности. Основные виды активных операций банка –кредиты п/п, физ.лицам, инвестиции в осн-й капитал, опер-и на фондовом рынке, лизинговые факторинговые опер-и и др. Анализ активных операций банка начинается с анализа их структуры и динамики. Анализируя структуру активов, их разбивают на группы в зависимости от сроков, субъектов, степени риска и т.п. На следующем этапе целесообразно оценить качество активов. Качество активов определяется тем, насколько они способствуют достижению основной цели деятельности банка - прибыльному стабильному функционированию. Основные факторы, определяющие качество активов: -доходность; -ликвидность; -риск; Доходность активов характеризует умение банка распоряжаться своими ресурсами с точки зрения размера доходов получаемых от их использования. Для банка важно выяснить доходность отдельных видов активов, ее динамику для формирования соответствующего портфеля активов, сочетающего доходность, ликвидность и рискованность. Доходность отдельных видов активов определяется как отношение соответствующего дохода к сумме вложений. Ликвидность активов банка характеризует возможность их быстрого и без потерь превращения в денежную форму. При анализе ликвидности все активы разбиваются на группы той или иной степени ликвидности и производится оценка доли той или иной группы в совокупной величине активных операций. Риск активных операций банка заключается в возможности невозврата средств заемщиком или задержки возврата. При оценке риска активных операций соотносят активы взвешенные по степени риска с активами, с капиталом. Определяют удельные веса активов каждой группы риска (инструкция 110 И) в совокупных активах. Существенную роль в активных операциях банка играют ссудные операции, поэтому отдельно оценивается качество кредитного портфеля. Риск кредитного портфеля характеризуется удельным весом убытков и просроченной задолженности в общем объеме кредитов. Рискованность кредитных операций можно охарактеризовать, исследуя динамику резерва на потери по ссудам (относительно ссудной задолженности).

|

93. Виды доходов банка. Банковская ситуация. 1) Процентный доход по ссудным операциям от → ссуд клиентам (юр. и физ. лицам) и передача во временное пользование свободных ресурсов другим КБам за % вознаграждение (межбанковский кредит или срочный депозит в др. банке). 2) Дисконт: банк покупает неоплаченные векселя, чеки и требования с определенной скидкой — дисконтом, а погашение получает в полной ∑. 3) Доход от охранного бизнеса: доход в форме комиссии за управление имуществом клиента (недвижимостью, ценными бумагами, средствами на счете) или за выполнение конкретных операций по поручению, связанных с этим имуществом. 4) Доход от бизнеса с цен. Бумагами: выпуск самим банком ценных бумаг и их реализация на рынке; размещение ц. бумаг по поручению; вложения в ценные бумаги других эмитентов с целью получения постоянного дохода или для перепродажи; оказание услуг по приватизации. 5) Доход от гарантийной деятельности банка: за выдачу в разных формах гарантий и поручительств своим клиентам для осуществления ими расчетов и получения кредита. 6) Доход связанный с привлечением вкладов и осущ-нием операций по поручению вкладчиков: 1) комиссионное вознаграждение: а) за открытие счета; б) за ведение счета; • фиксированная комиссия за период (в ден. ед.), • комиссия с оборота (% от оборота); 2) предоставление выписок об операциях по счету; 3) закрытие счета; 4) совершение операций по выдаче налич. денег или расчетного характера. 7) Доходы от корр. отношений с др. банками: процент от кредитового сальдо на корсчете в другом банке. 8) Доход от оказания нетрадиционных бан. услуг: от лизинговых, информационных, консультационных услуг, услуг по обучению клиентов. 9) Разовые сделки по реализации имущества банка: при превышении рыночной цены над балансовой оценкой. Виды доходов в соответствии с планом счетов: 1) проценты, полученные по предоставленным кредитам, депозитам и иным размещенным средствам; 2) доходы от операций с ц. бумагами; 3) доходы от операций с инвалютой и др. валют. ценностями; 4) дивиденды полученные; 5) доходы по организациям банков; 6) штрафы, пени, неустойки полученные; 7) другие доходы.

|

||||||||||||||||||||||

|

94. Анализ кредитного портфеля банка, его динамики, структуры, качества. Оценка эффективности кредитных вложений. Кредитные операции – определен. отношения между кредитором и заемщиком по предоставлению суммы ден.средств. При анализе кред.операций банка сначала определяется динамика совокупной величины кр.портфеля, общего объема просроченных, погашенных и пролонгированных ссуд; величины резервов, сформированных для покрытия кр.рисков; а также динамика общего числа заемщиков банка и среднего размера выданных ссуд. Далее целесообразно определить динамику тех же показателей, но не совокупного кредитного портфеля, а для суммы кредитов, выданных отдельным клиентам банка. На след. этапе определяют структуру кред.вложений банка и динамику отдельных видов ссуд. При анализе структуры кред.портфеля кб можно использовать след.классификацию кред.вложений: 1)по типу заемщика: хоз-ву, населению, органам власти; 2)по целям: потребительский, промышленный, с\х, инвестиционный, межбанковский, бюджетный; 3)по обеспечению: обеспеченный(залоговый, гарантированный, застрахованный), необеспеченный; 4)по сфере функционирования: участвующий в организации оборотных фондов, //-// в производстве, //-// в сфере обращения; 5) по сроку использования: кратко, средне, долгосрочный. Анализ качества кр.портфеля предполагает рассмотрение его ликвидности, доходности и риска. ДОХОДНОСТЬ кредитов характеризует умение банка распоряжаться своими ресурсами с т.з. размера доходов, полученных от их использования. Доходность отдельных видов кредитов определяется как отношение соответствующего %дохода к сумме вложений. ЛИКВИДНОСТЬ кредитов характеризует возможность их быстрого и без потерь превращения в денежную форму. Анализ ликвидности носит субъективный характер. Ликвидность кредитов определяется их сроком и степенью надежностью заемщика. РИСК кред.портфеля характеризуется удельным весом убытков и просроченной задолженности в общем объеме убытков. Рискованность кр.операций можно охарактеризовать исследуя динамику РВПС(относительно ссудной задолженности). Чем выше значение данного коэффициента, тем кредитный портфель рискованнее. Оценка кр. портфеля с точки зрения величины кредитных вложений в общей деят-ти банка. , эффективность использования кр. ресурсов, уровня % ставок, объем дохода от кред. операций. Для такого анализа можно использовать методику INEK. 1. Коэф. общей кредитной активности = выданные кредиты / активы брутто * 100%. Показывает роль кр. операций в деят-ти банка (0,65-0,87%) 2. Коэф. использования привлеченных средств = выданные кредиты / сумма привлеченных ср-в нетто * 100%.

|

95. Организация потребительского кредитования. Ипотека. В России к потребительским ссудам относят любые виды ссуд, предоставляемых населению. По направлениям использования (объектам кредитования) в России потребительский кредит подразделяют: • на неотложные нужды;• под залог ценных бумаг;• на строительство и приобретение жилья;• на капитальный ремонт. По срокам кредитования потребительские ссуды подразделяют так: • краткосрочные (сроком от одного дня до одного года); • среднесрочные (сроком от одного года до трех—пяти лет); • долгосрочные (сроком свыше трех—пяти лет). Краткосрочную ссуду можно оформить на определенный срок (в пределах года) или до востребования. Ссуда до востребования не имеет фиксированного срока, и банк может потребовать ее погашения в любое время. При предоставлении ссуды до востребования часто предполагается, что активы заемщика ликвидны. По способу предоставления потребительские ссуды делят на целевые и нецелевые (на неотложные нужды, овердрафт и т.д.). По обеспечению различают ссуды необеспеченные (бланковые) и обеспеченные (залогом, гарантиями, поручительствами, страхованием). По методу погашения различают ссуды, погашаемые единовременно, и ссуды с рассрочкой платежа. По методу взимания процентов ссуды классифицируют следующим образом: • ссуды с удержанием процентов в момент ее предоставления; • ссуды с уплатой процентов в момент погашения кредита; • ссуды с уплатой процентов равными взносами на протяжении всего срока пользования (ежеквартально, один раз в полугодие) Ипотечный кредит. Кредитование клиентов под залог недвижимости: квартир, домов, дач, земельных участков, гаражей и пр. Залог недвижимого имущества устанавливается на основании договора между залогодателем и залогодержателем. Договор об ипотеке закл-ся в виде закладной, которая должна быть нотариально удостоверена и подлежит гос-й регистрации. Оценка кредитоспособности клиента проводится в кредитном отделе банка на основе инф-и, характеризующей способность клиента получать доход, наличие у заемщика имущества, которое при необходимости может служить обеспечением выданной ссуды и т.д. Кроме того, банковский работник обязан анализировать рыночную конъюнктуру, тенденции ее изменения, риски, которые испытывают банк и его клиент, и прочие факторы. Источниками информации об индивидуальном заемщике могут быть сведения с места его работы, места жительства и т.п. Банк изучает платежеспособность заемщика и его поручителя. В результате проведенной работы определяют возможности клиента производить платежи в погашение основного долга и процентов, а поручителя — осуществлять их в случае неплатежеспособности основного заемщика.

|

96.Порядок открытия банковского счета. Банковская ситуация Для заключения договора банковского счета на РКО клиент должен предъявить в банк пакет документов: 1) заявление на открытие счета, подписанное рук-лем и гл. бухгалтером п/п — владельца счета. Счет открывается по разрешительной надписи управляющего банка на заявлении клиента; 2) документ о гос. регистрации п/п — нотариально заверенная копия; 3) копии устава и учредительного договора п/п, заверенные нотариально / регистрирующим органом; 4) карточку с образцами подписей и оттиском печати; 5) свидетельство о постановке на учет в налоговом органе; 6) документы, подтверждающие полномочия лиц, имеющих право первой и второй подписи расчетных документов. После проверки представленных клиентом документов юридической службой КОии с ним заключается договор бн-го счета путем подписания отдельного документа, в котором установлены права и обязанности сторон. Счет открывается по разрешительной надписи руководителя и гл. бухгалтера банка на заявлении клиента. По каждому счету формируется юр. дело, которое хранится в юр. службе. Каждому счету присваивается определенный номер. Счета, открытые клиентам, регистрируются в книге регистрации открытых счетов, где отражаются следующие данные: а) дата открытия счета; б) дата и номер договора об открытии счета; в) наименование клиента; г) наименование (цель) счета; д) номер лицевого счета; е) порядок и периодичность выдачи выписок по счету; ж) дата сообщения налоговым органам, фондам об открытии счета (не позднее 5 дней!); з) дата закрытия счета. В книге для каждого номера и наименования счета открываются отдельные листы. Особенность обслуживания по договору бн-го счета на РКО: осущ-ся как безналичные расчеты, так и кассовое обслуживание. Особенности РКО: взимание комиссии за услуги банка и плата клиентам за остаток средств на счете. Ответственность банка м.б.: 1) за нарушение сроков операций по счету; 2) за необоснованное списание д.с. Металлический счет—открыв-ся в банке юр. и физ. лицам для учета движения металла в обезличенной форме по банковским операциям. На этом счете отражаются данные о металле в граммах без указания индивидуальных признаков (золото, серебро, платина и палладий без выделения индивидуальных признаков: номера слитка, марки, производителя) и без начисления фиксированного процента. Клиент вправе по своему заявлению досрочно в одностороннем порядке расторгнуть договор банковского счета без объяснения причин. Банк может досрочно расторгнуть договор банковского счета только в судебном порядке: 1) если клиент предупрежден, но в течение 1 месяца остаток на его счете все равно ниже min суммы, установленной банковскими правилами / договором; 2) при отсутствии в течение 1 года операций по счету.

|

||||||||||||||||||||||

|