2 Практическая часть

2.1

Исходные данные для выполнения курсовой

работы

2.1

Исходные данные для выполнения курсовой

работы

Предприятие производит детали из оцинкованного железа с полимерным покрытием. Предприятие имеет одно производственное подразделение и аппарат управления. Форма собственности – частная.

Численность работников предприятия – 50 человек, из них 40 – рабочие. Среднемесячная заработная плата одного работника аппарата управления – 15000 руб.

Предприятие выпускает два вида продукции – изделие 1 и изделие 2. Объем производимой продукции (выпуск) за квартал, а также нормы расхода материалов на единицу продукции, сдельные расценки по заработной плате основных производственных рабочих и рентабельность продукции по видам представлены в таблице 2.1.

Таблица 2.1 – Исходные данные по видам продукции

|

Показатели |

Изделие 1 |

Изделие 2 |

|

Объем выпуска продукции, шт. |

12770 |

22770 |

|

Нормы расхода: Металла, т/шт. |

0,02 |

0,01 |

|

Порошка, т/шт. |

0,001 |

0,002 |

|

Э/энергии, кВт-ч/шт. |

8,0 |

5,0 |

|

Сдельные расценки, руб./шт. |

48,0 |

50,0 |

|

Рентабельность, % |

10 |

15 |

Данные о приобретениях материальных ресурсов за первый квартал приводятся в таблице 2.2.

Таблица 2.2 – Приобретение материальных ресурсов

|

Показатели |

Металл |

Порошок |

Э/энергия |

|

Цена покупки |

1440 руб. |

1200 руб. |

2,1 руб./кВт-ч. |

Предприятие

располагает следующими основными

фондами:

Предприятие

располагает следующими основными

фондами:

1. Здание с расположенным в нем производством и помещениями офиса.

2. Оборудование (гидравлический пресс, станок для резки металла, аппараты для напыления полимерного порошка, сушильная камера). Стоимость основных фондов представлена в таблице 2.3.

Таблица 2.3 – Стоимость основных фондов

|

Показатели |

Стоимость, млн. руб. |

Годовая норма амортизации, % |

|

Здания и сооружения |

12 |

2 |

|

Машины и оборудование |

30 |

12 |

Предприятие производит следующие отчисления и платежи (таблица 2.4).

Таблица 2.4 – Отчисления и платежи

|

Налог |

Ставка налога, % |

База расчета |

|

На прибыль |

20 |

Прибыль до налогообложения |

|

Налог на добавленную стоимость |

18 |

Оптовая цена изделия (материальных затрат) |

|

Страховые взносы в фонды (Пенсионный фонд РФ, Фонд социального страхования РФ, Фонды обязательного медицинского страхования) |

34 |

От затрат на оплату труда работников |

Финансовые показатели работы предприятия показаны в таблице 2.5.

Таблица 2.5 – Финансовые показатели

|

Наименование показателя |

Значение показателя, тыс. руб. |

|

1 |

2 |

|

Прочие расходы, включаемые в себестоимость (ЗПР) |

97 |

|

Проценты к получению |

50 (в месяц) |

|

Проценты к уплате |

35 (в месяц) |

Продолжение таблицы 2.5

|

1 |

2 |

|

Доходы от участия в других организациях |

90 (в квартал) |

|

Прочие доходы |

40 (в месяц) |

|

Прочие расходы |

25 (в месяц) |

|

Штрафы, пени, неустойки, подлежащие перечислению в бюджет (БП) |

20 (за квартал) |

2.2 Составление сметы затрат на производство и реализацию продукции

Смета затрат на производство и реализацию продукции составляется по экономическим элементам затрат и дает возможность отразить в стоимостном измерении общий объем потребляемых ресурсов на производство и реализацию продукции предприятия. Расчеты производятся в таблице по форме, приведенной в таблице 2.6.

Таблица 2.6 – Смета затрат на производство за 1 квартал

|

Элементы затрат |

Цена приобретения, руб. |

Цена без НДС, руб. |

Расход, нат. ед. |

Сумма затрат, руб. |

|

1 Материальные затраты, в том числе: Металл Порошок Э/энергия |

1440 1200 2,1 |

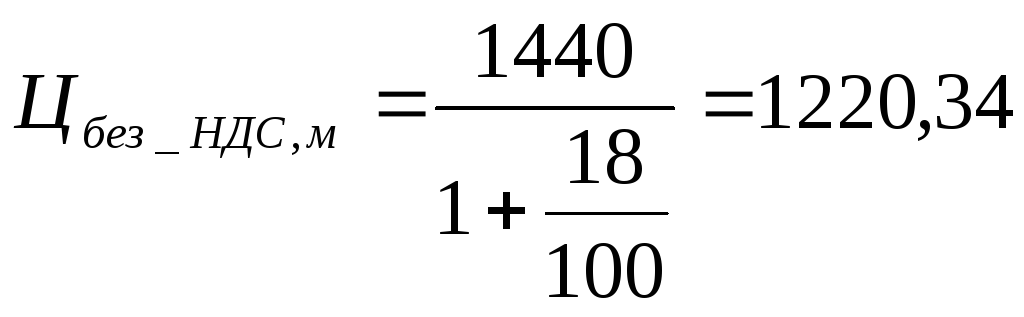

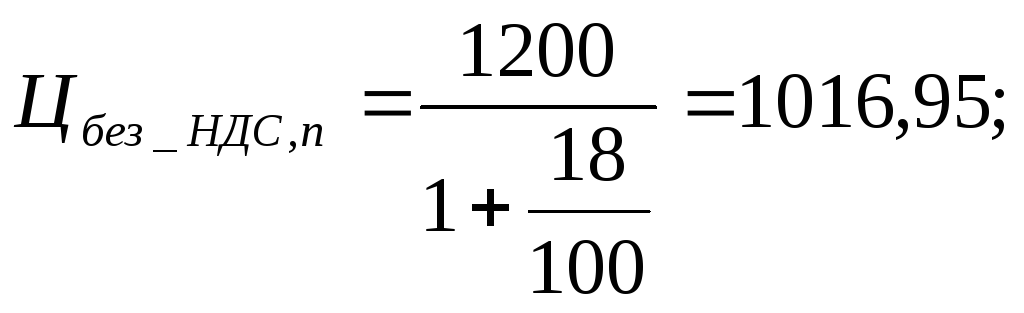

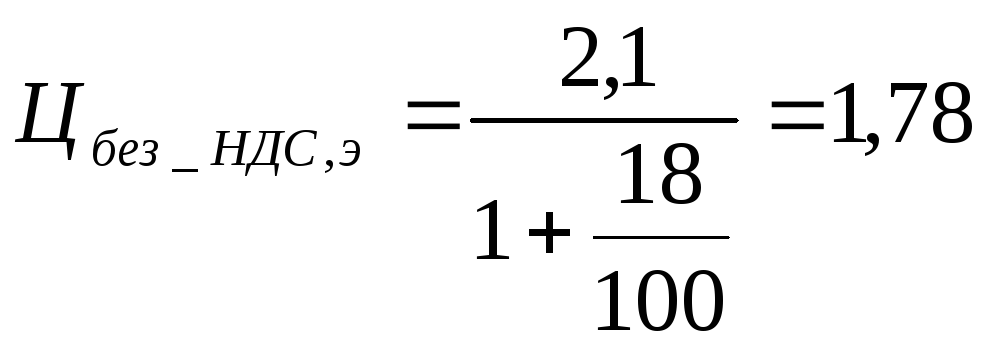

1220,34 1016,95 1,78 |

483,1 58,31 216010 |

1033342,4

589546,25 59298,35 384497,8 |

|

2 Затраты на оплату труда |

- |

- |

- |

2201460 |

|

3 Страховые взносы в фонды |

- |

- |

- |

748496 |

|

4 Амортизация |

- |

- |

- |

960000 |

|

5 Прочие |

- |

- |

- |

97000 |

|

6 ИТОГО затрат |

|

|

|

5040298 |

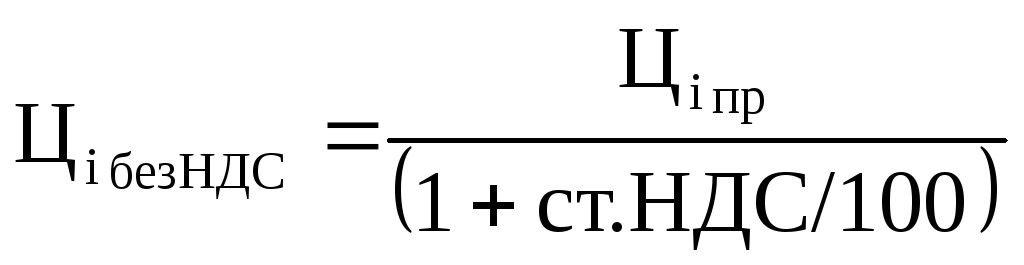

Цена ресурса i-го вида без НДС рассчитывается по формуле:

|

|

( |

,

(2.1)

,

(2.1)где ЦiбезНДС – цена ресурса i-го вида без НДС;

Цiпр. – цена приобретения ресурса i-го вида;

ст.НДС – ставка налога на добавленную стоимость, %.

Расход материальных ресурсов i-го вида (Рi) в натуральном выражении определяется по формуле:

|

|

|

где Рi – величина израсходованного ресурса i-го вида, руб.;

Nf – объем выпуска изделия f-го наименования, шт.;

n –число наименований изделий;

Нi– норма расхода ресурса по изделию f-го наименования, нат. ед.

Число израсходованных единиц продукции равно:

Металл:

![]() шт.;

шт.;

Порошок:![]() шт.;

шт.;

Э/энергия:![]() шт.

шт.

Сумма затрат материальных ресурсов i-го вида (Зi) определяется по формуле:

|

|

|

Металл:

![]() руб.;

руб.;

Порошок:

Порошок:![]() руб.;

руб.;

Э/энергия:![]() руб.

руб.

Общая величина материальных ресурсов определяется по формуле:

|

|

|

где m – число наименований видов материалов.

Зм=589546,25+59298,35+384497,8=1033342,4 руб.

Затраты на оплату труда (Ззп) складываются из заработной платы производственных рабочих и работников аппарата управления:

|

|

|

где рf– сдельная расценка по изделию i-го наименования, руб./ шт.;

Чупр– численность работников аппарата управления, чел.;

Зсм– среднемесячная заработная плата одного работника аппарата управления, руб.;

Д – число месяцев в квартале (3).

Зот=(12770∙48,0+22770∙50,0)+(10∙15000∙3)=2201460 руб.

|

Страховые взносы в фонды (ЗСВФ):

|

|

ЗСВ.Ф=2201460∙34/100=748496 руб.

Амортизация – часть стоимости основных средств, включаемая в себестоимость продукции за определенный период. Амортизация осуществляется в целях накопления средств на полное восстановление основных фондов.

Амортизация основных средств за квартал (ЗА) рассчитывается по формуле:

|

|

|

где СПЕРВ – первоначальная стоимость основных фондов,

На

– годовая норма амортизации.

На

– годовая норма амортизации.

![]() руб.

руб.

Величина прочих затрат (ЗПР) определяется по таблице 2,5 и равна 97000 руб.

Общая величина затрат по смете определяется сложением элементов затрат на производство продукции ∑ строк 1-5 или по формуле:

|

|

|

Зо=1033342,4+2201460+748496+960000+97000=5040298 руб.