Министерство образования Республики Беларусь

УЧРЕЖДЕНИЕ ОБРАЗОВАНИЯ

«ПОЛОЦКИЙ ГОСУДАРСТВЕННЫЙ университет»

Факультет _________________________________________

Кафедра « ________________________________________________ »

КУРСОВАЯ РАБОТА

по

дисциплине «Анализ хозяйственной деятелньости»

тема:

«Анализ использования топлива»

Исполнитель:

студент финансово-экономического

факультета, 5 курса, группы У 10 БКз5

Земко В. Г.

Руководитель проекта

Новополоцк 2012

Задание к курсовой работе (выдается на кафедре)

СОДЕРЖАНИЕ

|

ВВЕДЕНИЕ…………………………………………………………... |

4 |

|

1. ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ, ЗАДАЧИ И МЕТОДИКА АНАЛИЗА ИСПОЛЬЗОВАНИЯ ТОПЛИВА……………… 1.1 Значение и объекты анализа использования топлива……….. |

6 6 |

|

1.2 Цель, задачи и информационное обеспечение анализа использования топлива……………………………………………………… |

11 |

|

1.3 Методика анализа использования топлива…………………. |

13 |

|

2. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ТОПЛИВА……………………. 2.1 Анализ обеспеченности предприятия топливно-энергетическими ресурсами………………………………………………… |

19

19 |

|

2.2 Оценка уровня эффективности использования топливно-энергетических ресурсов …………………………………………………….. |

23 |

|

2.3. Пути совершенствования энергосберегающей деятельности предприятия…………………………………………………………………… |

28 |

|

ЗАКЛЮЧЕНИЕ……………………………………………………… |

34 |

|

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ………………. |

36 |

|

ПРИЛОЖЕНИЯ……………………………………………………… |

37 |

ВВЕДЕНИЕ.

На современном этапе развития в Республике Беларусь в процессе хозяйственной деятельности ресурсы предприятия занимают одно из центральных мест, поэтому вопрос ресурсосбережения и определения оптимального соотношения ресурсов на предприятии очень актуален в настоящее время. Политика предприятия в области ресурсов направлено воздействует на его долговременное состояние, а так же определяет его текущее состояние. Она задается тенденциями экономического развития, перспективным уровнем научно-технического прогресса, состоянием производственных мощностей предприятия. Актуальность данной темы помимо прочего заключается в том, что в процессе хозяйственной деятельности практически все предприятия сталкиваются с проблемой нехватки ресурсов для обеспечения нормальной работы.

В непростых условиях становления рыночной экономики максимально повысился интерес к проблеме эффективного и рационального использования ресурсов предприятия. Оптимизация управленческих решений в области ресурсов требует пристального внимания к вопросам оценки эффективного анализа будущего положения.

Особенности политики ресурсосбережения предприятия говорят о необходимости всесторонней комплексной экономической оценки различных вариантов использования ресурсов. В свою очередь, выбор наиболее подходящей стратегии зависит от реальных технических условий, которые требуют гибкого изменения сложившейся практики управления технологическими процессами предприятия для нормализации всего производственного процесса.

Существует масса причин заставляющих предприятие заниматься изучением ресурсов. Причины, обуславливающую эту необходимость, могут быть различны, однако в целом их можно подразделить на следующие виды: улучшение технических показателей, повышение уровня производства, наращивание объемов производственной деятельности. Степень проводимых изменений в области ресурсов различна. Так, если речь идет об увеличении существующих объемов производства, решение может быть принято достаточно безболезненно, поскольку руководство предприятия ясно представляет себе, в каком объеме и какие элементы ресурсов необходимо при этом увеличить. Задача осложняется, если речь идет о повышении эффективности использования ресурсов, поскольку в этом случае необходимо учесть целый ряд факторов: возможность изменения состояния предприятия, доступность дополнительных объемов ресурсов, возможность освоения новых методик, соответствие существующих форм отчетности новым требованиям.

Целью данной работы является выявление основных тенденций анализа использования топлива на примере ОАО «Трест Белсантехмонтаж-1».

В ходе написания курсовой работы решались следующие задачи:

- исследованы значение и объекты анализа использования топлива;

- изучены цель, задачи и информационное обеспечение анализа использования топлива;

- рассмотрена методика анализа использования топлива;

- проведен анализ обеспеченности предприятия топливно-энергетическими ресурсами;

- проанализирован уровень эффективности использования топливно-энергетических ресурсов;

- предложены пути совершенствования энергосберегающей деятельности предприятия

Объектом исследования является ОАО «Трест Белсантехмонтаж-1».

Предмет исследования - потребление топливно-энергетический ресурсов предприятия как перспективное направление энергосбережения.

В работе используются теоретические (метод построения графов), математические (метод наименьших квадратов), а также статистические методы исследования. Обработку фактических данных о потреблении топливно-энергетических ресурсов и объёмах производимой продукции (форма 1 и форма 2 отчётности) выполняли с помощью компьютерной техники и прикладных программ.

Информационной базой исследования послужили: специальная экономическая литература по анализу хозяйственной деятельности, нормативные документы Правительства Республики Беларусь, Министерства финансов Республики Беларусь, Министерства экономики Республики Беларусь, Министерства статистики и анализа Республики Беларусь по изучаемому объекту.

1. ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ, ЗАДАЧИ И МЕТОДИКА АНАЛИЗА ИСПОЛЬЗОВАНИЯ ТОПЛИВА

1.1 Значение и объекты анализа использования топлива

Необходимым условием организации производства продукции на предприятии является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т. д. В процессе потребления материальных ресурсов происходит их трансформация в материальные затраты, поэтому экономное использование топлива, сырья, материалов, энергии и т. д. снижает себестоимость продукции.

В соответствии с Налоговым кодексом Республики Беларусь в состав материальных расходов входят затраты на приобретение сырья и материалов, которые входят в состав вырабатываемой продукции (товара), образуя ее основу, или являются необходимым компонентом при изготовлении продукции (выполнении работ, оказании услуг) [1]. Кроме того, по этой статье отражается стоимость [1]:

-

приобретаемых комплектующих изделий, подвергающихся монтажу, и (или) полуфабрикатов, подлежащих дополнительной обработке;

-

покупных материалов, используемых для упаковки и иной подготовки произведенных и (или) реализуемых товаров (включая предпродажную упаковку), а также на другие производственные и хозяйственные нужды (проведение испытаний, контроля, содержание, эксплуатацию основных средств и иные подобные цели);

-

приобретаемых инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и другого имущества, не являющихся амортизируемым имуществом. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию;

-

топлива, воды и энергии всех видов, расходуемых на технологические цели, выработку всех видов энергии, отопление зданий, а также расходов на трансформацию и передачу энергии; работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями, а также на выполнение этих работ (оказание услуг) структурными подразделениями самой организации;

-

работ, связанных с содержанием и эксплуатацией основных средств и иного имущества природоохранного назначения.

Одним из составляющих материальных расходов, формирующих себестоимость продукции является топливо (см. ри.с 1.1)

Себестоимость продукции

Материальные затраты

затраты на приобретение сырья и материалов

приобретаемых комплектующих изделий

покупных материалов, инструментов, приспособлений, инвентаря

ТОПЛИВО

работ, связанных с содержанием и эксплуатацией основных средств

Рисунок 1.1 – Влияние значения топливо на показатель «себестоимость продукции»

Примечание. Источник: [2]

Топливо - является предметом, на которое направлен труд человека с целью получения готовой продукции. В отличие от средств труда, сохраняющих в производственном процессе свою форму и переносящих стоимость на продукт постепенно, предметы труда потребляются целиком и полностью переносят свою стоимость на этот продукт и заменяются после каждого производственного цикла.

В промышленности постепенно увеличивается потребление товарно-материальных ценностей в производстве. Это обуславливается расширением производства, значительным удельным весом материальных затрат в себестоимости продукции и ростом цен на ресурсы. В условиях перехода к рыночной экономике важное значение приобретает улучшение качественных показателей использования топлива. [1]

Улучшению ресурсоснабжения способствует упорядочение первичной документации, широкое внедрение типовых унифицированных форм, повышение уровня механизации и автоматизации учетно-вычислительных работ, обеспечение строгого порядка приемки, хранения и расходования сырья, материалов, комплектующих изделий и т.п., ограничение числа должностных лиц, имеющих право подписи документов на выдачу особо дефицитных и дорогостоящих материалов.

Для обеспечения сохранности топлива, правильной приемки, хранения и отпуска ценностей важное значение имеет наличие на предприятии в достаточном количестве складских помещений, оснащенных весовыми и измерительными приборами, мерной тарой и другими приспособлениями.

Необходимо также внедрять эффективные формы предварительного и текущего контроля за соблюдением норм запасов топлива и расходованием материальных ресурсов, уделять больше внимания повышению достоверности оперативного учета движения полуфабрикатов, комплектующих изделий, деталей и узлов в производстве.

Данные бухгалтерского учета должны содержать информации для изыскания резервов снижения себестоимости продукции в части рационального использования материалов, снижения норм расхода, обеспечения надлежащего хранения и сохранности.

Так как топливо является материально производственными запасами. На основе анализа экономической и нормативно-правовой литературы, а также законов и постановлений Республики Беларусь по теме курсовой работы в таблице 1.1 представлены определения данного понятия.

Таблица 1.1 – Экономическая сущность понятия «топливо» как объекта бухгалтерского учета.

|

Автор |

Определение понятия |

|

1 |

2 |

|

Большая советсткая энциклопедия |

Топливо – это , горючие вещества, выделяющие при сжигании значительное количество теплоты, которая используется непосредственно в технологических процессах или преобразуется в др. виды энергии. Для сжигания топлива служат различные технические устройства — топки, печи, камеры сгорания. Существует много горючих веществ, однако к топливу относят только те, которые достаточно широко распространены в природе, причём добыча их не связана с большими затратами, а продукты сгорания практически безвредны [3] |

|

Словарь «Потому что…» |

Топливо — это вещество, которое сжигается, чтобы получить тепло и свет, а также чтобы генерировать энергию. Процесс горения это — химическая реакция. Вещество соединяется с кислородом из воздуха и выделяет энергию. Энергия выделяется в форме тепла и света [4]. |

|

С.И. Ожегов |

То́пливо, -а, ср. Горючее вещество, дающее тепло, являющееся источником получения энергии. Жидкое т. (нефть и продукты её переработки). Твёрдое т. (древесина, уголь, сланцы, торф). Ядерное т. (смесь веществ, материалов для получения энергии в ядерном реакторе) [5]. |

Продолжение таблицы 1.1

|

1 |

2 |

|

Википедия |

Топливо – это вещество, способное гореть при наличии окислителя (например, дрова или дизельное топливо). В таком случае, смесь топлива с окислителем образует взрывчатое вещество. Тепловой двигатель может преобразовывать тепловую энергию топлива в кинетическую. Существует также ядерное топливо— вещество, выделяющее большое количество тепла в результате реакций распада или объединения ядер атомов[6]. |

|

Серевин П.С. |

Топливо – это производственные запасы организации [7] |

|

Иванов В.С. |

Топливо – как объект учета – это активы организации [8] |

|

Васин К.А. |

Топливо - это горюче-смазочное вещество, которое учитывается на счете 10 и относится к производственным запасам организации. [9] |

Примечание. Источник: собственная разработка на основе изучения нормативно-правовой и экономической литературы [3-9]

Таким образом, на основе анализа представленных определений можно сделать вывод о том, что ни одно из них не раскрывает сущность понятия «топливо» как объекта бухгалтерского учета».

Вместе с тем, топливо относится к производственным запасам организации. В соответствии с Типовым планом счетов бухгалтерского учета оно учитывается на активном счете 10 «Материалы» на субсчете 3. [10] Таким образом, топливо в теории и практике бухгалтерского учета относятся к производственным запасам (см. рис. 1.1)

Рисунок 1.1 – Структурно-логическая связь понятий «производственные запасы» и «топливо»

Примечание. Источник: собственная разработка на основе изучения экономической и нормативно-правовой литературы [10]

Поиск вариантов экономии и рационального использования материальных ресурсов (топлива в том числе) составляет основное содержание анализа. Вместе с тем, основными этапами анализа использования топлива как материального ресурса является [11]:

1) оценка топлива на величину материальных расходов;

2) анализ обеспеченности организации топливом;

3) оценка влияния эффективности использования топлива на величину его материальных расходов;

4) анализ обоснованности норм расхода топлива;

5) обоснование оптимальной потребности в топливе как в материальном ресурсе.

Горюче-смазочные материалы, в том числе и топливо являются основой любого промышленного, транспортного и т.д. производства. Источниками материальных ресурсов являются: разработка природных ресурсов (газ, нефть, уголь, лес и др.), промышленное (металл, ткани и пр.) и сельскохозяйственное производство (зерно, овощи, фрукты, мясо, молоко и т. д.), импорт, резервы.

Нефтяные жидкие топлива по основному назначению подразделяются на группы и подгруппы в соответствии с табл.1.2

Таблица 1.2 – Классификация топлива

|

Группа топлива |

Подгруппа топлива |

Обозначение марки топлива |

|

Бензин

Газотурбинное

Дизельное

Мазут

Бытовое |

Авиационный Автомобильный Реактивное Для судовых и стационарных энергетических установок (судовое) Для быстроходных двигателей (дистиллятное) Для среднеоборотных и малооборотных двигателей (смесевое) Флотский Топочный Мартеновский Печное Керосин |

Б А Р Г

Д

ДТ

Ф М МП П К |

Примечание. Источник: [10]

Бензины классифицируются по разным показателям, включая интервалы температур кипения, октановое число, содержание серы. Интервалы температур кипения.

Общая характеристика горюче-смазочных материалов предприятия может быть дана на основе анализа первичной отчетности прошлых периодов и на перспективу. В процессе анализа определяется общий расход материальных ресурсов по стоимости и отдельных видов горюче-смазочных материалов в натуральном выражении. Далее ведется анализ фактического расхода конкретных материальных ресурсов.

Затем дается характеристика правильности использования топливно-энергетических ресурсов. Топливно-энергетические ресурсы должны использоваться в финансово-хозяйственной деятельности предприятия на основе производственной программы (в соответствии с технологическими схемами производства на основе утвержденной технической или иной документации).

Общая потребность в топливно-энергетических ресурсах определяется исходя из норм их расхода на единицу продукции (работ, услуг) или на операцию, процесс. Различают использование топливно-энергетических ресурсов в основном, вспомогательном и обслуживающем производстве (производственно-эксплуатационные расходы), в капитальном строительстве, для создания производственных запасов и резервов. Характеристика использования топливно-энергетических ресурсов в производстве основана на анализе их фактического расхода по сравнению с нормативным, плановым. Такой анализ выполняется постоянно. Отклонение в ту или иную сторону тщательно анализируется.

1.2 Цель, задачи и информационное обеспечение анализа использования топлива.

Затраты материальных ресурсов составляет значительную долю как в себестоимости произведенной продукции, так и в ее стоимости. Поэтому обеспеченность материальными ресурсами, их экономное использование является важным фактором объема производства, способствует снижение себестоимости, росту прибыли и рентабельности.

Анализ использования топлива, как материального ресурса, выступает инструментом поиска резервов экономии материальных ресурсов и более эффективного их использования. Его задачами являются:

-

оценка потребности в топливе, как в материальных ресурсах, и обеспеченности топливом;

-

оценка эффективности использования топлива как материального ресурса и влияния факторов, обусловливающих уровень показателей эффективности использования топлива;

-

выявление резервов экономии и роста эффективности использования топлива.

Обеспеченность материальными ресурсами на предприятии достигается как счет дополнительного количества материальных ресурсов, достигаемого путем их производства или приобретения (так называемый экстенсивный путь), так и за счет более экономного их использования в процессе производства (так называемый интенсивный путь).

Задачи анализа топлива заключаются в обосновании управленческих решений, обеспечивающих его рациональное использование, снижение издержек, повышение рентабельности и создание возможности для роста производства. Поиск вариантов решения этих проблем составляет основное содержание анализа.

Основные этапы анализа использования топлива, как материальных ресурсов таковы:

1) оценка эффективности использования материальных ресурсов;

2) оценка влияния эффективности использования материальных ресурсов на величину материальных затрат;

- анализ обеспеченности предприятия материальными ресурсами, включая оценку качества;

- анализ обоснованности норм расхода материально технических ресурсов;

- обоснование оптимальной потребности в материальных ресурсах.

Источниками информации анализа использования топлива, как материального ресурса являются план материально-технического снабжения, договоры на поставку сырья и материалов, в том числе и топлива; оперативные данные отдела материально-технического снабжения; данные оперативного и бухгалтерского учета о поступлении и расходовании топлива, их остатков; нормы и нормативы расхода топлива; данные статистической отчетности о наличии и использовании материальных ресурсов, затратах на производство и другие источники информации.

Источниками информации для анализа топлива также являются:

1) форма статистической отчётности № 1 – «Основные сведения о деятельности предприятия»;

2) сведения аналитического бухгалтерского учёта о поступлении, расходе и остатках топлива; планы материально-технического снабжения; договоры на поставку сырья и материалов;

3) ежемесячные отчёты и первичные документы производственных подразделений и организаций.

1.3 Методика анализа использования топлива.

Первоначальной ступенью проведения анализа использования топлива является оценка его эксплуатационных свойств. Так, все методы оценки эксплуатационных свойств нефтепродуктов можно разделить на прямые и косвенные (рис.1.1). К косвенным методам относят методы определение физико-химических свойств и состава нефтепродуктов, которые широко применяют при контроле качества отдельных дистилятов и товарных продуктов на заводе. Эти методы позволяют косвенно судить о том или ином эксплуатационном свойстве. Методы. предназначенные для оценки эксплуатационных свойств жидких топлив в ускоренных условиях получили название квалификационных. С помощью этих методов за короткое время можно оценить какое-либо эксплуатационное свойство. Степень достоверности оценки этого свойства зависит от совершенства квалификационного метода и достаточной корреляции получаемых результатов с данными эксплуатационных испытаний.

Рисунок 1.1 - Методы оценки эксплуатационных свойств нефтепродуктов

Примечание. Источник: [10]

Методы квалификационной оценки разделяются на следующие:

-безмоторные (метод определения коррозионной активности топлив в условиях конденсации влаги, при повышенных температурах и т.д);

-на одноцилиндровых и малолитражных двигателях (методы определения октановых и цетановых чисел);

-на полноразмерных двигателях в стендовых условиях (метод оценки детонационной характеристики по составу смеси на двигателе АШ-62ИР, метод оценки эксплуатационных свойств дизельных топлив на двигателе ЯМЗ-236 и др.);

-лабораторно-дорожные (метод оценки детонационной стойкости в дорожных условиях и др.);

Наиболее полную оценку всех эксплуатационных свойств можно получить непосредственно на полноразмерном двигателе, машине или механизме при проведении эксплуатационных испытаний. Однако такие испытания длительны во времени, требуют большого расхода нефтепродукта, испытуемой техники и т.д. Поэтому чаще всего применяют калификационные методы оценки качества жидкого топлива.

В современном экономическом анализе выделяют обобщающие и частные показатели, характеризующие эффективность использования материальных ресурсов, в том числе и топлива. Представим их характеристику в табл.1.3

Таблица 1.3 - Система показателей эффективности использования топливных ресурсов, в т.ч. и топлива

|

Наименование показателя |

Характеристика показателя |

Формула расчета |

Единица измерения |

|

Топливоотдача* |

Отражает выпуск продукции на стоимости затраченных топливных ресурсов, сколько стоимости продукции произведено с каждого рубля затраченных топливных ресурсов |

(Стоимость произведенной продукции) / (стоимость затраченных на производство топливных ресурсов) |

Руб./ руб. |

|

Топливоемкость произведенной или реализованной продукции |

Отражает, сколько топлива приходится на один рубль выпущенной или реализованной продукции |

(Топливо в себестоимости произведенной или реализованной продукции) / (стоимость произведенной или реализованной продукции) |

Руб./ руб. |

Продолжение таблицы 1.3

|

1 |

2 |

3 |

4 |

|

Удельный вес топливных затрат в себестоимости продукции |

Отражает уровень топливоемкости продукции, уровень использования материалов, структуру производства и характер его топливоемкости |

(топливные затраты) / (себестоимость произведенной продукции) |

В долях единицы |

|

Коэффициент использования топлива |

Отражает эффективность использования топливных ресурсов, соблюдение норм расхода топлива. Если показатель выше единицы, то это свидетельствует о неэффективном использовании топлива; а если ниже – то топливные ресурсы использовались эффективно |

(Фактическая сумма топливных затрат) / (Плановая сумма материальных затрат, пересчитанная на фактический физический объем производства и фактический ассортимент выпуска, фактические цены на топливные ресурсы) |

Коэффициент |

|

Коэффициент соотношения темпов роста объема производства и толивных затрат |

Отражает изменение топливоотдачи, позволяет установить опережение или отставание в изменении стоимости выпущенной продукции и изменении топливных затрат |

(Темп роста стоимости произведенной продукции) / (темп роста топливных затрат) |

Коэффициент |

Примечание. Источник: [11,12]

Белорусские авторы также выделяют «показатели параметральной, конструктивной, технологической, относительной удельной материалоемкости, коэффициент использования отдельных видов материалов.

Удельная параметральная материалоемкость показывает материальные затраты в расчете на единицу производительности, мощности, грузоподъемности, может измеряться в стоимостном и натуральном выражении на 1Гк, 1кВтчас. и т.п.

Конструктивная удельная материалоемкость «представляет собой отношение чистого веса изделий на единицу технического параметра», измеряется натуральном выражении в расчете на единицу технического параметра, например, тонн на 1 Гк.

Удельная относительная материалоемкость определяется как отношение конструктивной материалоемкости к коэффициенту использования материалов. При этом коэффициент использования материалов рассчитывается отношением полезного расхода материалов (или чистого веса изделия) в натуральном выражении к норме или фактическому расходу материалов.

В анализе важно определить не только уровень и изменение топливоемкости, но и влияние факторов, обусловившие ее изменение. Современные белорусские авторы для анализа факторов топливоемкости предлагают применение различных факторных моделей.

ТЕ = ТЕпр х Кмз, (1.1)

где:

ТЕ – топливоемкость продукции;

ТЕпр – топливоемкость продукции, рассчитанная по прямым материальным затратам как отношение прямых материальных затрат к стоимости продукции;

Кмз – коэффициент соотношения общей суммы материальных затрат и прямых материальных затрат.

Представленная модель (1.1) является мультипликативной, изменение топливоемкости (ΔТЕ) рассматривается под влиянием двух факторов – топливоемкости по прямым материальным затратам (ΔТЕ МЕпр) и коэффициента соотношения общей суммы материальных затрат и прямых материальных затрат (ΔМЕ Кмз).

ΔТЕ = ΔТЕ ТЕпр + ΔТЕ Кмз.

Влияние изменения коэффициента соотношения всех материальных затрат и прямых материальных затрат определяется следующим образом:

ΔТЕ Кмз = ТЕпр0 х Δ Кмз (1.2)

Влияние топливоемкости по прямым материальным затратам рассчитывается по формуле:

ΔТЕ МЕпр = Δ ТЕпр х Кмз1 (1.3)

Прибыль на рубль топливных затрат (П/ТЗ) является показателем эффективности и рентабельности использования топливо-энергетических ресурсов. Рост данного показателя положительно характеризует эффективность использования топливо-энергетических ресурсов, а снижение – отрицательно.

С целью оценки влияния факторов на изменение прибыли на рубль топливо-энергетических затрат в анализе хозяйственной деятельности применяется следующая факторная система.

|

П |

= |

П |

Х |

В |

Х |

ВП |

= |

Rоб х ДРП х ТО, |

(1.4) |

|

ТЗ |

В |

ВП |

ТЗ |

где:

П – прибыль от реализации продукции;

В- выручка от реализации продукции;

ВП – стоимость выпущенной продукции;

ТЗ – топливо-энергетические затраты в себестоимости произведенной продукции;

Rоб – рентабельность оборота (или рентабельность продаж);

ДРП – доля реализованной продукции в стоимости выпущенной продукции;

МО – топливоотдача.

Оценка влияния факторов на изменение прибыли на рубль топливо-энергетических затрат определяется по следующим формулам:

-

влияние топливоотдачи (Δ(П/ТЗ)ТО = ΔТО х Rоб0 х ДРП0;

-

влияние доли реализованной продукции в стоимости выпущенной продукции (Δ(П/ТЗ) ДРП = ТО1 х Rоб0 х Δ ДРП;

-

влияние рентабельности оборота (Δ(П/ТЗ) Rоб = ТО1 х Δ Rоб х ДРП1.

Как уже было отмечено выше, можно выделить два пути повышения эффективности использования материалов и снижения топливо-энергетических затрат – экстенсивный и интенсивный. Безусловно, резервом считается интенсивный путь, а именно, мероприятия по улучшению использования материалов, приводящие к снижению нормы их расхода.

Белорусские авторы выделяют следующие мероприятия по снижению норм расхода топливо-энергетических ресурсов:

-

повышение технического уровня производства, а именно внедрение новой прогрессивной технологии, механизации и автоматизации производственных процессов;

-

улучшение организации производства и труда, а именно организации и обслуживания производства, материально-технического снабжения и использования топливо-энергетических ресурсов.

Расчет экономии топливо-энергетических ресурсов (ΔТЗэ) в результате снижения нормы расхода материалов проводится по формуле:

ΔТЗэ = ΔН х Цм х N,

где:

ΔН – снижение нормы расхода топливо-энергетических ресурсов в результате проведенных мероприятий по повышению технического уровня производства и улучшению организации производства и труда;

Цм – цена единицы топлива;

N – объем производства в натуральном выражении.

При проведении анализа резервов повышения эффективности использования топливо-энергетических ресурсов дается оценка прироста объема производства (ΔN) за счет снижения нормы расхода топливо-энергетических ресурсов:

ΔN = (З/Н1)- (З/Но)

С развитием экономического кризиса, с переходом на новые методы «управления потоками средств» роль запасов энергоресурсов (например, твердого топлива) полностью изменилась.

Оптимизация потребления топливно-энергетических ресурсов – это очень важный и ответственный участок работы. От этого зависит величина себестоимости продукции, а следовательно и величина прибыли, получаемая от реализации добытого на шахте угля. Эффективное управление запасами энергоресурсов позволяет ускорить оборачиваемость капитала и повысить его доходность, уменьшить текущие затраты на их хранение, высвободить из текущего хозяйственного оборота часть капитала, реинвестируя его в другие активы.

Оптимизация энергопотребления заключается в:

-

оптимизации общего размера потребления и структуры энергоресурсов;

-

минимизации затрат по доставке, транспортировке и хранению энергоресурсов;

-

обеспечении эффективного контроля за их движением ресурсов.

Для оптимизации текущих запасов в зарубежных странах используется ряд моделей, среди которых наибольшее распространение получила «Модель экономически обоснованного заказа» (EOQ - model).

Расчётный механизм этой модели основан на минимизации совокупных затрат по закупке и хранению запасов на предприятии. Эти затраты делятся на две группы:

-

Сумма затрат по транспортировке энергоресурсов.

-

Сумма затрат по хранению ресурсов на складе предприятия (содержание складских помещений и оборудования, зарплата персонала, финансовые расходы по обслуживанию капитала, вложенного в запасы и др.).

Рассмотрим анализ использования топлива на примере ОАО «Трест Белсантехмонтаж-1»

2. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ТОПЛИВА

2.1 Анализ обеспеченности предприятия топливно-энергетическими ресурсами

В ОАО «Трест Белсантехмонтаж-1» значительная часть тепла производится в наиболее экономичном комбинированном цикле совместной выработки электрической и тепловой энергии.

В теплоснабжении в ОАО «Трест Белсантехмонтаж-1» практически используется один вид топлива – газ. Система газоснабжения работает достаточно надежно и значительных перерывов в теплоснабжении из-за отключений подачи газа в последние годы не наблюдается.

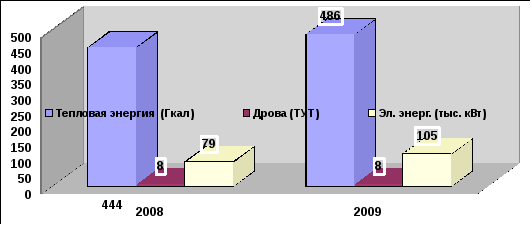

Таблица 2.1 - Показатели энергетического хозяйства в ОАО «Трест Белсантехмонтаж-1» за 2008-2009 года

|

Показатели |

Единца измерения |

2008 год |

2009 год |

Отклонение 2009 года от 2008 г. |

Темп роста |

Темп прироста |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Тепловая энергия |

Гкал |

444 |

486 |

42 |

109,5 |

+9,5 |

|

Дрова |

ТУТ |

8 |

8 |

0 |

100,0 |

0,0 |

|

Электроэнергия |

Тыс.кВт |

79 |

105 |

26 |

132,9 |

+32,9 |

Примечание. Источник: собственная разработка на основе Приложения А

Потребление энергетических ресурсов схематично представлено на рисунке 2.1

Рисунок 2.1 - Потребление энергетических ресурсов в ОАО «Трест Белсантехмонтаж-1» за 2008-2009 года

Примечание. Источник: собственная разработка на основе Приложения А

Рассмотрим подробнее структуру топливно-энергетического баланса на ОАО «Трест Белсантехмонтаж-1».

Следует отметить, что топлива, как один из составляющих материальных затрат, влияет на прибыль и издержки предприятия.

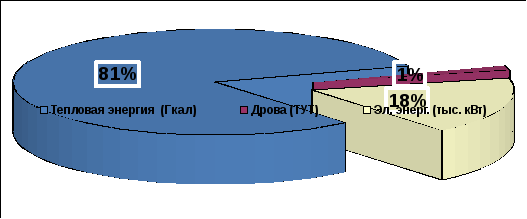

Рассмотрим диаграмму 2.2., по данным за 2008 г. можно отметить, что структура топливно-энергетического баланса в ОАО «Трест Белсантехмонтаж-1» следующая: удельный вес тепловой энергии составляет 84,0%, электроэнергии - 15%, наименьший удельный вес занимает дрова и они составляет 1%.

Рисунок 2.2 - Структура энергетического баланса ОАО «Трест Белсантехмонтаж-1» в 2008 году

Рассмотрим диаграмму 2.3., по данным за 2009 г. можно отметить, что структура топливно-энергетического баланса в ОАО «Трест Белсантехмонтаж-1» следующая: удельный вес тепловой энергии составляет 81,0%, электроэнергии - 18%, наименьший удельный вес занимает дрова и они составляет 1%

Рисунок 2.3 - Структура энергетического баланса ОАО «Трест Белсантехмонтаж-1» в 2009 году

Для наиболее эффективного планирования и использования топливно-энергетических ресурсов предприятие составляет энергетический баланс.

Составлению расходной части баланса предшествуют:

- расчет потребности подразделений предприятия во всех видах топлива и энергии;

- определение допустимых потерь энергии в цехах и преобразовательных установках;

- определение суммарного потребления энергии.

Составлению приходной части баланса предшествуют:

- определение производственных ресурсов своих генерирующих установок и возможности получения топлива и энергии извне;

- проектирование режимов работы своих генерирующих установок в порядке разбивки суммарных графиков нагрузки между агрегатами;

- определение потребности за счет собственного производства, а также использования вторичных энергоресурсов.

Таким образом, энергетический баланс за 2009 год на исследуемом предприятии выглядит следующим образом.

Таблица 2.4 - Энергетический баланс ОАО «Трест Белсантехмонтаж-1» за 2009 год

|

№ |

Наимен. показателя |

Тарифы на топливно-энергетические ресурсы (ТЭР) без НДС |

Потребность в ТЭР, приобретаемых со стороны (в натуральном выражении |

|||

|

2008г. |

2009 г. |

2008г. |

2009 г. |

|||

|

1 |

газ сжиженный |

1102 |

1180 |

83019 |

85000 |

|

|

2 |

дрова |

32900 |

33900 |

43 |

45 |

|

|

3 |

прочие виды топлива (бензин) |

1900 |

2000 |

127027 |

133000 |

|

|

4 |

электрическая энергия |

366 |

390 |

105 |

120 |

|

|

5 |

тепловая энергия |

98732 |

103600 |

480 |

500 |

|

|

6 |

прочие ресурсы, приравненные к энергетическим (дизтопливо) |

1873 |

1980 |

47904 |

50000 |

|

Примечание. Источник: Приложение Б

Расчет обеспеченности предприятия топливно-энергетическими ресурсами на 2008 и 2009 год, а также их сравнительный анализ представлен в таблице 2.5

Таблица 2.5 - Энергетический баланс ОАО «Трест Белсантехмонтаж-1» за 2008 – 2009 годы и расчет обеспеченности предприятия топливно-энергетическими ресурсами

|

№ |

Наимен. показателя |

Всего |

Удельный вес |

Удельный вес |

|||

|

2008г. |

2009г. |

Обст. ср. |

Со ст-ны |

Обст. ср. |

Со ст-ны |

||

|

1 |

газ сжиженный |

84121 |

86180 |

1,31 |

98,69 |

1,37 |

98,63 |

|

2 |

дрова |

32943 |

33945 |

99,87 |

0,13 |

99,87 |

0,13 |

|

3 |

прочие виды топлива (бензин) |

128927 |

135000 |

1,47 |

98,53 |

1,48 |

98,52 |

|

4 |

электрическая энергия |

471 |

510 |

77,71 |

22,29 |

76,47 |

23,53 |

|

5 |

тепловая энергия |

99212 |

104100 |

99,52 |

0,48 |

99,52 |

0,48 |

|

6 |

прочие ресурсы, приравненные к энергетическим (дизтопливо) |

49777 |

51980 |

3,76 |

96,24 |

3,81 |

96,19 |

Примечание. Источник: Приложение Б

Предприятие обеспечивает себя газом на 1%, дровами – на 99%, бензином – на 2%, электроэнергией – на 77%, теплоэнергией – на 99%,а дизтопливом – на 4%. Схематично данные показатели представлены на рисунке 2.4

Рисунок 2.4 - Обеспеченность ОАО «Трест Белсантехмонтаж-1» за 2008 топливно-энергетическими.

Далее рассмотрим подробнее оценку уровня эффективности использования топливно-энергетических ресурсов ОАО «Трест Белсантехмонтаж-1»