МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ ТАТАРСТАН

Альметьевский государственный нефтяной институт

Р.Р.Садыкова финансовый менеджмент

Методические указания для выполнения контрольной работы (реферата) для студентов всех форм обучения специальности 080502.65 «Экономика и управление на предприятиях нефтяной и газовой промышленности»

Альметьевск 2010

УДК 334

Садыкова Р.Р.

Финансовый менеджмент. Методические указания для выполнения контрольной работы (реферата). – Альметьевск: Альметьевский государственный нефтяной институт, 2010. – 22 с.

Методические указания предназначены для студентов и слушателей специальности 080502.65 «Экономика и управление на предприятиях нефтяной и газовой промышленности».

Предлагаемые темы написания контрольной работы позволят студенту проверить уровень знаний, полученных на занятиях.

Рецензент:

Ч.С. Закирова – к.э.н., доцент кафедры «Экономика предприятий» Альметьевского государственного нефтяного института

© Альметьевский государственный

нефтяной институт, 2010.

Содержание

|

Общие указания……………………………………………... |

4 |

|

Требования к выполнению контрольной работы (реферата)……………………………………………………. |

5 |

|

Выбор варианта задания……………………………………. |

10 |

|

Варианты контрольных заданий…………………………… |

12 |

|

Расчетная часть контрольной работы (для студентов заочной формы обучения) …………………………………. |

15 |

|

Основные формулы…………………………………………. |

18 |

|

Список рекомендуемой литературы……………………….. |

19 |

|

Приложение (вариант оформления титульного листа)…… |

22 |

ВВЕДЕНИЕ

Данная дисциплина входит в Федеральный компонент цикла Специальных дисциплин. Программа разработана для подготовки экономистов по специальности 080502.65 «Экономика и управление на предприятиях нефтяной и газовой промышленности».

Согласно требований ГОС ВПО к обязательному минимуму содержания основной образовательной программы дипломированного специалиста по направлению подготовки экономист по специальности 080502.65 «Экономика и управление на предприятиях нефтяной и газовой промышленности» выпускник должен в результате усвоения дисциплины «Финансовый менеджмент»

иметь представление: о логике и понятийном аппарате дисциплины «Финансовый менеджмент», принципах анализа финансово-хозяйственной деятельности, финансового планирования и методах прогнозирования, анализа и управления оборотными активами предприятия, анализа стоимости и структуры капитала, о рисках и леверидже, дивидендной политике компании, инвестиционной политике компании, о принципах оценки ценных бумаг компании, некоторых специфических аспектах финансового менеджмента (банкротство и реорганизация компаний, управление корпорационными рисками, мошенничество в компаниях, финансовый менеджмент в транснациональных корпорациях);

знать: систему показателей оценки имущественного и финансового положения компании, методы прогнозирования основных финансовых показателей, управления финансовыми потоками предприятия, расчета стоимости источников капитала компании, расчета операционного и финансового левериджа компании, факторы, определяющие дивидендную политику компании, методы управления собственными и заемными источниками инвестирования, методы оценки ценных бумаг компании;

уметь: оценивать, анализировать, планировать, прогнозировать финансовые ресурсы предприятия для достижения поставленных целей, рассчитывать показатели финансово-хозяйственной деятельности предприятия, определять стратегии финансирования текущих активов, средневзвешенную стоимость компании, оценивать акции и облигации.

При изучении дисциплины «Финансовый менеджмент» в соответствии с п.4 ГОС ВПО в обязательный минимум содержания образовательной программы подготовки дипломированного специалиста должны входить следующие разделы:

- финансовый менеджмент: логика дисциплины, структура, содержание и понятийный аппарат;

- анализ финансово-хозяйственной деятельности в финансовом менеджменте;

- финансовое планирование и методы прогнозирования;

- анализ и управление оборотными средствами компании;

- анализ стоимости и структуры капитала;

- риски и леверидж в финансовом менеджменте;

- дивидендная политика компании;

- инвестиционная политика компании;

- оценка ценных бумаг компании;

- некоторые специфические аспекты финансового менеджмента.

ТРЕБОВАНИЯ К ВЫПОЛНЕНИЮ КОНТРОЛЬНОЙ РАБОТЫ (РЕФЕРАТА)

Основная цель контрольной работы – углубление теоретических и практических знаний по рассматриваемой тематике, наработка студентами навыков анализа финансовой деятельности, проверка усвоения учебного материала по дисциплине в целом.

Контрольная работа носит исследовательский характер и должна являться результатом самостоятельной творческой работы студента, содержать выводы и конкретные предложения. При написании работы нельзя ограничиваться изучением общей теории рассматриваемых вопросов, изложенной в учебных пособиях. Обязательным требованием является привлечение информации из специальной литературы (монографии, статьи, авторефераты и др.), изучение нормативно-правовой базы по исследуемой тематике, отечественного и зарубежного опыта.

Необходимым условием аргументированного освещения избранной студентом темы работы является использование фактического материала по финансовой деятельности предприятий нефтегазового комплекса. Также рекомендуется использовать текущую статистическую информацию из периодических изданий и информационных сборников.

Контрольная работа должна быть оформлена согласно требованиям ГОСТа. Ориентировочный объем работы (без приложений) должен составлять 20-30 страниц машинописного текста, отпечатанного через полуторный интервал (шрифт – 14 pt).

Структурными элементами контрольной работы являются:

1. Титульный лист.

2. Содержание. Включает введение, нумерацию и наименование всех глав и параграфов работы, заключение, список использованных источников (литературу), приложения.

3.Введение. Обосновывается актуальность избранной темы, теоретическое и практическое значение ее изучения, дается общая оценка современного состояния изучаемых проблем. Во введении не должно быть анализа. В обязательном порядке формулируется абзац: «Цель работы – …». После формулировки цели – несколько задач, конкретизирующих ее. Далее указываются теоретические и практические основы написания работы. Объем введения не должен превышать 3 страниц машинописного текста.

4. Основная часть. Состоит из 3 параграфов, в рамках которых должны быть системно представлены обобщенная информация из различных литературных источников, нормативно-правовая база по исследуемой теме, приведен и проанализирован фактический материал.

Титульный лист и содержание не нумеруются. Нумерация начинается с третьей страницы – «введения». Нумерация – вверху страницы в правом углу. Работа выполняется единым шрифтом без курсива, полужирного шрифта и подчеркивания. Повествование должно идти от неопределенного лица. Не допускаются словосочетания типа «я проанализировал», «я считаю» и т.п., следует писать: «в результате анализа», «в ходе работы получены следующие результаты».

В первой части, изучаются теория, история, зарубежный опыт в той области, которая является предметом исследования работы. Полезно рассмотреть различные точки зрения на исследуемую проблему разных авторов с обязательными ссылками на источники.

Вторая часть в обязательном порядке должна содержать анализ реальных данных, или условный пример расчета (в зависимости от темы работы). Желательно проанализировать данные, характеризующие работу нефтяных компаний в целом по исследуемой теме работы. Данные приводятся на отчетные даты за последние несколько лет, например, на 01.01.2007, 01.01.2008, 01.01.2009гг. Рассчитывается удельный вес каждого показателя, оцениваются изменения, анализируются их причины.

В третьей части рассматриваются проблемы и перспективы по исследуемому вопросу.

Основная часть, как и введение с заключением, начинаются с новой страницы. Не допускается заканчивать параграф таблицей или рисунком без формулирования выводов по таблице или рисунку. В любом случае таблица или рисунок должны сопровождаться выводами. Рисунком считаются схемы, графики, гистограммы, диаграммы и т.п. Рисунок оформляется следующим образом:

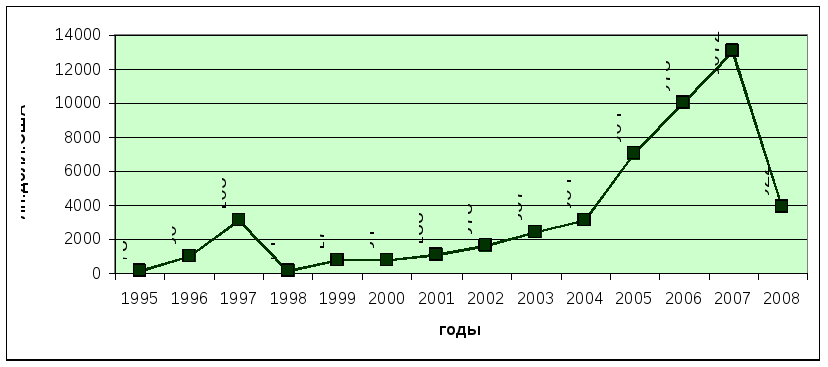

Рис. 2.1. Капитализация ОАО «Татнефть» за 1995-2008гг. (млн. долл. США).

До рисунка на него делается ссылка в тексте, после него – следует описание и анализ изображенных данных. После каждого пункта должны следовать выводы по главе (минимум 3-5 предложений). Слово «выводы» писать не следует, соответствующие предложения выделяются как последний абзац главы.

Нумерация таблиц и рисунков в работе – двойная, например: «Таблица 2.1» – эта таблица располагается во второй главе и является первой по порядку. До таблицы в тексте в обязательном порядке следует ссылка на нее: «инвестиции в экономику России в разрезе источников за период с 2002 по 2007 годы представлены в таблице 2.1».

Таблица 2.1

Инвестиции за счет всех источников в экономику России в 2002-2007гг.

|

Показатели |

2002г |

2003г |

2004г |

2005г |

2006г |

2007г |

|

Валовой внутренний продукт, млрд. руб. |

10830,5 |

13342,2 |

16751,5 |

21000,0 |

24380,0 |

27840 |

|

Темп роста, % |

104,7 |

107,3 |

107,2 |

105,9 |

105,8 |

105,9 |

|

Индекс-дефлятор ВВП, % |

115,5 |

113,7 |

118,6 |

118,2 |

109,7 |

107,9 |

|

Инвестиции в основной капитал, % |

1762,4 |

2186,0 |

2730,0 |

3426,0 |

4305,0 |

5304,0 |

|

Темп роста, % |

102,8 |

112,5 |

110,9 |

109,8 |

111,1 |

110,4 |

|

Амортизация, млрд. руб. |

715,0 |

834 |

901 |

999 |

1102 |

1210

|

|

Прибыль, млрд. руб. |

1141 |

2324 |

3250 |

4340 |

4910 |

5500 |

После таблицы следует ее краткое описание и анализ. Не следует разрывать таблицу по тексту.

У таблиц и рисунков – своя нумерация, то есть в работе может быть таблица с номером 2.1 и рисунок с номером 2.1. Если таблица или рисунок выносятся в приложение, то нумеруется только приложение, если их несколько. Если приложение в работе одно, то оно не нумеруется. Приложения нумеруются по порядку.

В таблицах обязательно указываются единицы измерения приводимых данных, и делается ссылка на их источник. Единицы измерения (если разные у показателей, сведенных в таблице) могут быть вынесены в отдельный столбец, следующий за столбцом «Показатели».

5. Расчетная часть включает условие и решение задачи (предусмотрено только для студентов заочной формы обучения).

6. Заключение – конкретные выводы по работе, к которым автор приходит в каждой главе, некоторые практические рекомендации, способствующие, по мнению автора, положительной динамике в решении рассматриваемых проблем. Нумеровать выводы и писать слово «Выводы» не следует.

7. Список использованных источников. Список литературы должен включать не менее 10 источников. Источники приводятся в следующем порядке: нормативные акты, учебно-монографическая литература, периодические издания, Интернет-ресурсы. Не допускается в списке литературы указание названия периодического издания без фамилии автора и названия статьи в этом издании. Образец оформления списка использованных источников см. в списке рекомендуемой литературы по данной дисциплине.

Работа должна иметь сноски. Сноски оформляются либо постранично (с указанием фамилии автора, названия статьи и всех выходных данных издания), если источник не указан в списке литературы, либо в квадратных скобках, например [21, с.153]. В этом случае квадратные скобки ставятся в конце приводимой цитаты. Первая цифра в скобках обозначает номер в списке литературы Вашей работы, вторая цифра указывает номер страницы в цитируемом издании. Не допускается ссылка только на один источник литературы. Не принимается работа без сносок, а также без таблиц и/или рисунков.

8. Приложения. В приложения выносятся материалы, иллюстрирующие содержание работы, но полностью к ней не относящиеся, а также информация в табличной и графической форме, которая занимает объем более одного листа реферативной работы. Допускается формирование приложений, на которые обязательно должны быть ссылки и анализ данных приложений в основной части работы. Если в работе одно приложение, то в «Содержании» указывается «Приложение», если приложений несколько, то они в «Содержании» не перечисляются, а указывается «Приложения».

Серьезными недостатками работы признается неполное соответствие материалов работы избранной теме, отсутствие последовательности изложения материала, нечеткие формулировки, повторения. Реферативная работа, в которой отсутствует практический материал, изложены устаревшие данные, а также дословно приведен текст учебных пособий, курсовых, реферативных и дипломных работ других студентов, оценивается как неудовлетворительная.

Готовая работа сдается методисту кафедры «Экономика предприятий». В случае наличия замечаний преподавателя работа возвращается на доработку. При устранении всех замечаний работа подлежит защите с выставлением оценки.

ВЫБОР ВАРИАНТА ЗАДАНИЯ

Номер варианта контрольной работы устанавливается в соответствии с последней цифрой номера зачетной книжки и начальной буквой фамилии студента.

Для заочной формы обучения

Таблица 1

|

Первая буква фамилии студента |

Последняя цифра номера зачетной книжки | |||||||||

|

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

А, Б, В, |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Г Д, Е, Ж, |

11 |

12, |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

|

З, И, К, |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

|

Л, М Н, |

31 |

32 |

33 |

34 |

35 |

36 |

37 |

38 |

39 |

40 |

|

О, П, Р, |

41 |

42 |

43 |

44 |

45 |

46 |

47 |

48 |

49 |

50 |

|

С, Т, У, Ф |

51 |

52 |

53 |

54 |

55 |

56 |

57 |

58 |

59 |

60 |

|

Остальные буквы |

61 |

62 |

63 |

64 |

65 |

66 |

67 |

68 |

69 |

70 |

Для очной формы обучения

Таблица 2

|

Первая буква фамилии студента |

Последняя цифра номера зачетной книжки | |||||||||

|

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

А, Б, В, Г |

1,51 |

2,52 |

3, 53 |

4, 54 |

5, 55 |

6, 56 |

7, 57 |

8, 58 |

9, 59 |

10, 60 |

|

Д, Е, Ж, З |

11,70 |

12,69 |

13,68 |

14, 69 |

15, 67 |

16,66 |

17,65 |

18,64 |

19,63 |

20,62 |

|

И, К, Л, М |

21,50 |

22,61 |

23, 49 |

24,48 |

25,47 |

26,46 |

27,45 |

28,44 |

29,43 |

30,42 |

|

Н, О, П, Р |

31, 40 |

32,41 |

33,1 |

34,2 |

35,3 |

36,4 |

37,5 |

38,6 |

39,7 |

40,8 |

|

С, Т, У,Ф |

41,9 |

42,10 |

43,11 |

44,12 |

45,13 |

46,14 |

47,15 |

48,16 |

49,17 |

50,18 |

|

Остальные буквы |

61,19 |

62,20 |

63,21 |

64,22 |

65,23 |

66,24 |

67,25 |

68,26 |

69,27 |

70,28 |

Контрольная работа оценивается проверяющим преподавателем, при положительной оценке – подлежит защите у проверяющего преподавателя. При отрицательной оценке работа возвращается студенту на доработку. Защищенные работы не возвращаются.

ВАРИАНТЫ КОНТРОЛЬНЫХ ЗАДАНИЙ

Финансы, их роль и функции в процессе общественного воспроизводства.

Особенности управления финансами на предприятиях различных организационно-правовых форм.

Структура и содержание системы управления финансами на предприятии.

Эволюция финансового менеджмента.

Финансовые рынки: классификация и характеристика.

Финансовые институты на рынке ценных бумаг. Принципы государственной политики на рынке ценных бумаг.

Организованные фондовые биржи и внебиржевые рынки. Понятие bid-ask – спред.

Принципы анализа финансово-хозяйственной деятельности.

Процедура анализа финансово-хозяйственной деятельности предприятия в рамках финансового менеджмента.

Структура форм бухгалтерской отчетности (бухгалтерский баланс – форма №1).

Структура форм бухгалтерской отчетности (отчеты).

Различия в правилах бухгалтерского учета разных стран.

Величина EBITDA. Расчет величины EBITDA (на примере предприятия).

Рыночная и экономическая добавленные стоимости.

Система показателей оценки имущественного и финансового положения компании.

Коэффициенты ликвидности.

Коэффициенты финансовой устойчивости.

Коэффициенты рентабельности.

Коэффициенты деловой активности.

Инвестиционные критерии

Способы использования аналитических показателей.

Система сбалансированных показателей.

Связь коэффициентов: методика Du Pont.

Цели, задачи и функции финансового планирования на предприятии.

Система финансовых целей компании.

Методы прогнозирования основных финансовых показателей.

Бюджетирование деятельности предприятия. Принципы, по которым оно осуществляется.

Особенности бюджетирования деятельности предприятий нефтегазодобывающей отрасли.

Основные бюджетные документы предприятий нефтегазодобывающей отрасли.

Политика предприятия в области оборотного капитала.

Управление оборотными активами предприятия.

Виды стратегии финансирования текущих активов предприятия.

Управление финансами в условиях инфляции: методы оценки в отношении внеоборотных активов

Управление денежными средствами компании и их эквивалентами.

Модель Баумоля. Модель Миллера-Орра

Финансовые ресурсы. Факторы, определяющие их величину и структуру.

Управление дебиторской задолженностью компании.

Управление товарно-материальными запасами компании.

Стоимость капитала компании. Рыночная и балансовая стоимость компании (примеры по крупнейшим компаниям нефтегазового сектора).

Стоимость основных источников формирования капитала компании.

Средневзвешенная стоимость капитала компании.

Основные теории структуры капитала компании.

Леверидж и его виды.

Операционный леверидж компании.

Финансовый леверидж компании.

Виды рисков в финансовом менеджменте.

Дивидендная политика компании. Дивиденды, выплачиваемые по акциям крупнейших компаний нефтегазового сектора.

Факторы, определяющие дивидендную политику компании.

Виды дивидендных выплат и их источники.

Виды инвестиционных ресурсов компании. Политика управления ими.

Формирование собственных инвестиционных ресурсов компании.

Формирование заемных инвестиционных ресурсов компании.

Лизинг как источник финансирования.

IPO. Факторы, влияющие на эффективность его проведения. Оценка эффективности проведения IPO.

Проблемы и перспективы IPO в России.

Риск и доходность: теория портфеля

Оценка акций компании.

Оценка облигаций компании.

Особенности различных схем начисления процентов.

Гибридное финансирование проектов.

Производные ценные бумаги и управление риском.

Оценка и управление стоимостью компании.

Цели и задачи операционного анализа. Основные способы дифференциации затрат.

Порог рентабельности и запас финансовой прочности предприятия

Реорганизация корпораций.

Денежный поток. Его виды и состав. Факторы, определяющие его величину.

Виды мошенничества, наиболее распространенные в российских компаниях. Наиболее эффективные методы борьбы, предлагаемые современными экономистами и практиками.

Банкротство, реорганизация и ликвидация компании.

Взаимодействие предприятий нефтегазового сектора и банков.

Финансовый менеджмент в транснациональных корпорациях.

РАСЧЕТНАЯ ЧАСТЬ КОНТРОЛЬНОЙ РАБОТЫ

(для студентов заочной формы обучения)

Рассчитать коэффициенты, характеризующие имущественное и финансовое положение компании.

Провести анализ структуры актива и пассива компании.

Рассчитать показатели доходности компании.

Рассчитать коэффициенты ликвидности и платежеспособности

Рассчитать показатели кредитоспособности.

Рассчитать показатели и коэффициенты финансовой устойчивости

Рассчитать показатели деловой активности.

Провести графический анализ коэффициентов.

Сделать выводы.

Таблица 3

Бухгалтерский баланс ОАО «Татнефть» Единица измерения: тыс. руб.

|

АКТИВ |

На начало отчетного года |

На конец отчетного периода |

|

1 |

3 |

4 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

|

Нематериальные активы |

27 156 |

26 664 |

|

Основные средства |

61 511 753 |

64 181 373 |

|

Незавершенное строительство |

4 661 844 |

6 751 302 |

|

Доходные вложения в материальные ценности |

|

|

|

Долгосрочные финансовые вложения |

47 747 944 |

60 445 359 |

|

прочие долгосрочные финансовые вложения |

|

|

|

Отложенные налоговые активы |

|

|

|

Прочие внеоборотные активы |

1 871 627 |

3 593 876 |

|

ИТОГО по разделу I |

115 820 324 |

134 998 574 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

|

|

|

Запасы |

17 476 415 |

14 354 892 |

|

сырье, материалы и другие аналогичные ценности |

927 225 |

594 514 |

|

животные на выращивании и откорме |

13 510 |

14 676 |

|

затраты в незавершенном производстве (издержках обращения) |

94 563 |

551 373 |

|

готовая продукция и товары для перепродажи |

7 947 569 |

5 609 828 |

|

товары отгруженные |

72 951 |

48 972 |

Продолжение таблицы 3

|

расходы будущих периодов |

8 420 597 |

7 535 529 |

|

прочие запасы и затраты |

|

|

|

Налог на добавленную стоимость по приобретенным ценностям |

4 196 443 |

3 653 785 |

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

14 511 448 |

11 461 866 |

|

покупатели и заказчики (62, 76, 82) |

7 413 198 |

40 165 |

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

35 609 831 |

45 207 380 |

|

покупатели и заказчики (62, 76, 82) |

17 190 064 |

31 233 291 |

|

Краткосрочные финансовые вложения (56,58,82) |

49 614 117 |

78 706 146 |

|

займы, предоставленные организациям на срок менее 12 месяцев |

|

|

|

собственные акции, выкупленные у акционеров |

|

|

|

прочие краткосрочные финансовые вложения |

|

|

|

Денежные средства |

4 936 799 |

11 732 382 |

|

Прочие оборотные активы |

2 413 |

155 554 |

|

ИТОГО по разделу II |

126 347 466 |

165 272 005 |

|

БАЛАНС (сумма строк 190 + 290) |

242 167 790 |

300 270 579 |

Таблица 4

Бухгалтерский баланс ОАО «Татнефть» Единица измерения: тыс. руб.

|

ПАССИВ |

Код строки |

На начало отчетного года |

На конец отчетного периода |

|

1 |

2 |

3 |

4 |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|

|

|

|

Уставный капитал |

410 |

2 326 199 |

2 326 199 |

|

Собственные акции, выкупленные у акционеров |

411 |

|

|

|

Добавочный капитал |

420 |

19 905 131 |

19 724 863 |

|

Резервный капитал |

430 |

1 352 759 |

1 352 759 |

|

резервы, образованные в соответствии с законодательством |

431 |

116 310 |

116 310 |

|

резервы, образованные в соответствии с учредительными документами |

432 |

1 236 449 |

1 236 449 |

|

Нераспределенная прибыль (непокрытый убыток) |

470 |

201 284 263 |

236 642 636 |

|

ИТОГО по разделу III |

490 |

224 868 352 |

260 046 457 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

|

Займы и кредиты |

510 |

417 095 |

373 068 |

|

Отложенные налоговые обязательства |

515 |

4 155 400 |

4 347 843 |

|

Прочие долгосрочные обязательства |

520 |

41 005 |

373 |

|

ИТОГО по разделу IV |

590 |

4 613 500 |

4 721 284 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

|

Займы и кредиты |

610 |

|

12 166 880 |

|

Кредиторская задолженность |

620 |

11 947 316 |

17 114 620 |

Продолжение таблицы 4

|

поставщики и подрядчики |

621 |

5 225 840 |

6 358 175 |

|

задолженность перед персоналом организации |

622 |

349 077 |

419 973 |

|

задолженность перед государственными внебюджетными фондами |

623 |

53 605 |

58 152 |

|

задолженность перед дочерними и зависимыми обществами |

623 |

|

|

|

задолженность по налогам и сборам |

624 |

3 419 269 |

6 527 598 |

|

прочие кредиторы |

625 |

2 899 525 |

3 750 722 |

|

Задолженность перед участниками (учредителями) по выплате доходов |

630 |

88 985 |

5 654 668 |

|

Доходы будущих периодов |

640 |

16 586 |

86 871 |

|

Резервы предстоящих расходов |

650 |

633 051 |

479 799 |

|

Прочие краткосрочные обязательства |

660 |

|

|

|

ИТОГО по разделу V |

690 |

12 685 938 |

35 502 838 |

|

БАЛАНС (сумма строк 490 + 590 + 690) |

700 |

242 167 790 |

300 270 579 |

Таблица 5

Единица измерения: тыс. руб.

|

СПРАВКА О НАЛИЧИИ ЦЕННОСТЕЙ, УЧИТЫВАЕМЫХ НА ЗАБАЛАНСОВЫХ СЧЕТАХ | |||

|

Наименование показателя |

Код строки |

На начало отчетного года |

На конец отчетного периода |

|

1 |

2 |

3 |

4 |

|

Арендованные основные средства |

910 |

5 154 045 |

6 106 236 |

|

в том числе по лизингу |

911 |

1 875 207 |

1 301 218 |

|

Товарно-материальные ценности, принятые на ответственное хранение |

920 |

121 904 |

274 942 |

|

Товары, принятые на комиссию |

930 |

935 443 |

1 506 397 |

|

Списанная в убыток задолженность неплатежеспособных дебиторов |

940 |

3 234 645 |

3 142 906 |

|

Обеспечения обязательств и платежей полученные |

950 |

13 382 758 |

11 965 487 |

|

Обеспечения обязательств и платежей выданные |

960 |

52 708 688 |

69 592 899 |

|

Износ жилищного фонда |

970 |

23 222 |

25 990 |

|

Износ объектов внешнего благоустройства и других аналогичных объектов |

980 |

16 287 |

28 125 |

|

Нематериальные активы, полученные в пользование |

990 |

|

|

|

Основные средства, переданные в оперативное управление |

995 |

2 663 274 |

2 630 274 |

|

Чистые активы |

|

224 884 938 |

260 133 328 |

|

|

|

|

|

Таблица 6

Основные формулы

|

№ |

Показатели |

Формула |

|

1 |

Выручка (без акцизов и экспортных пошлин) |

Выручка – экспортные пошлины -акцизы |

|

|

Рентабельность, % |

|

|

2 |

- активов по валовой прибыли |

Валовая прибыль Активы |

|

3 |

-активов по чистой прибыли |

Чистая прибыль Активы |

|

4 |

-продаж |

Чистая прибыль Выручка (без акцизов и пошлин) |

|

5 |

-продукции |

Валовая прибыль Расходы |

|

6 |

-собственного капитала |

Чистая прибыль Собственный капитал |

|

7 |

Собственный оборотный капитал |

Текущие активы - текущие обязательства |

|

8 |

Коэффициент абсолютной платежеспособности |

Ден.средства+краткосроч.фин.вложения Текущие обязательства

|

|

9 |

Коэффициент быстрой платежеспособности |

Ден.средства+краткосроч.фин.вложения Кредиторская задолженность

|

|

10 |

Коэффициент срочной платежеспособности |

Ден.средства+крат.фин.влож.+ деб.задолж. Текущие обязательства |

|

11 |

Коэффициент общей ликвидности |

Текущие активы Текущие обязательства |

|

12 |

Коэффициент покрытия процентов |

Прибыль до налогов и процентов Проценты по кредитам |

|

13 |

Коэффициент долга |

Заемные средства Текущие активы |

|

14 |

Соотношение собственных и заемных средств |

Собственные средства: Заемные средства |

|

15 |

Коэффициент оборачиваемости активов |

Выручка (без акцизов и пошлин) Активы |

|

16 |

Коэффициент оборачиваемости оборотных активов |

Выручка (без акцизов и пошлин) Текущие активы |

|

17 |

Коэффициент оборачиваемости запасов |

Выручка (без акцизов и пошлин) Запасы |

|

18 |

Коэффициент оборачиваемости дебиторской задолженности |

Выручка (без акцизов и пошлин) Дебиторская задолженность |

|

19 |

Коэффициент оборачиваемости кредиторской задолженности |

Выручка (без акцизов и пошлин) Кредиторская задолженность |

|

20 |

Срок оборота дебиторской задолженности, дни |

Дебиторская задолженность Выручка (без акцизов и пошлин) 360 |

|

21 |

Доля оборотных активов в общей сумме активов |

Текущие активы Сумма активов |

|

22 |

Коэффициент автономии средств |

Собственные средства : Активы |

|

23 |

Коэффициент маневренности |

Собственный оборотный капитал : собств. средства |