ИТ / Статистика ФДПО 2013 / Лекции по статистике 2 сем pdf / Cтатистика основных фондов

.pdfСостав, виды и методы оценок ОФ. Баланс ОФ. Амортизация. Характеристика наличия и движения ОФ. Показатели эффективности их использования. Показатели вооруженности труда ОФ.

1

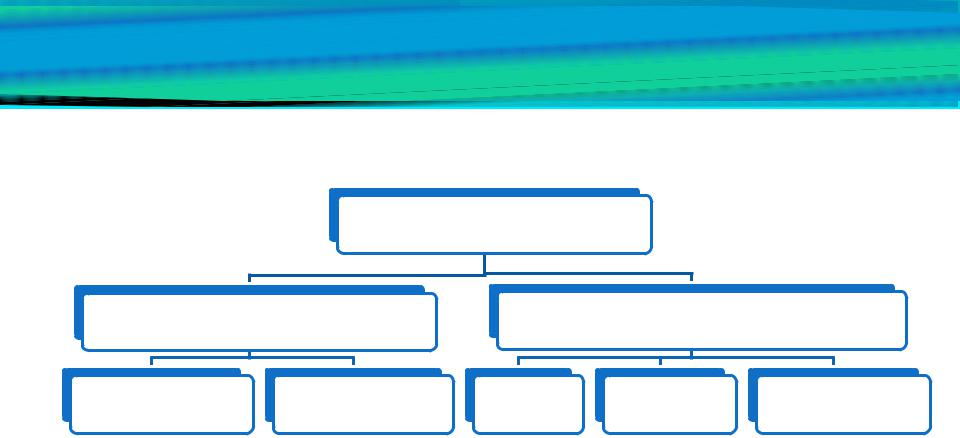

Основные фонды – это совокупность материально-вещественных ценностей, которые в течение длительного времени не изменяют своей натуральной формы, постепенно утрачивают свою стоимость и через амортизационные отчисления переносят ее на изготавливаемый продукт.

Основные фонды

Производственные – |

|

Непроизводственные - |

|

||

это активы, используемые для производства товаров и |

|

|

|||

это имущество потребительского назначения |

|||||

оказания рыночных и нерыночных услуг |

|||||

|

|

|

|||

Пассивные |

Активные |

Жилищный |

Административные |

Объекты культуры, |

|

(здания и сооружения) |

(машины и оборудование) |

фонд |

здания |

искусства |

|

Виды оценок основных фондов:

1.По полной стоимости

2.По остаточной стоимости

3.По полной восстановительной стоимости

4.По остаточной восстановительной стоимости

Методы переоценки основных фондов:

1.Индексный метод

(исходные данные - полная балансовая стоимость ОФ и коэффициент пересчета балансовой стоимости в восстановительную)

2.Метод прямой переоценки

(использует документально подтвержденные рыночные цены на новые объекты, аналогичные оцениваемым)

2

Амортизация основных фондов

Сумма износа – это произведение процента износа на полную восстановительную стоимость.

Износ может быть физическим и моральным.

Денежным выражением физического и частично морального износа основных фондов служит

сумма амортизационных отчислений.

Сумма амортизационных отчислений определяется нормой амортизации.

Сумма годовой амортизации: |

Норма годовой амортизации: |

СГА=(ППС-ЛС)/Н |

НГА=СГА/ППС х 100% |

где ППС – полная первоначальная стоимость; |

|

ЛС – ликвидационная стоимость; |

|

Н – нормативный срок службы в годах. |

|

Способы начисления амортизации:

•Пропорционально-линейный – в течение всего срока службы объекта основных фондов его стоимость погашается равными частями за каждый год;

•Ускоренный – применяется удвоенная норма амортизационных отчислений, а в отдельных случаях коэффициент ускорения амортизации равен 4.

3

Характеристика наличия и движения основных фондов

Движение основных фондов за год характеризуется на основе балансов основных фондов.

Балансы строятся на уровне предприятия, группы предприятий, отрасли, региона и на макроуровне. Балансы составляются в двух оценках:

по полной балансовой стоимости; по остаточной балансовой стоимости.

В баланс включаются основные материальные фонды и нематериальные активы, относящиеся к основным фондам (лицензии, патенты и др.). Материальные фонды и нематериальные активы имеют полную первоначальную стоимость, износ и остаточную стоимость.

Баланс основных фондов предприятия по первоначальной стоимости

|

|

Поступило за год |

|

|

Выбытие и износ за год |

|

|

|||||

Наличие |

Ввод в действие |

|

Ввод в действие новых фондов |

|

|

Выбыло всего |

|

В том числе по ветхости |

|

|

|

Наличие |

основных |

|

|

Прочие поступления |

|

|

|

Износ за год |

основных |

||||

фондов |

основных фондов |

|

|

Прочие причины выбытия |

|

фондов |

||||||

на начало |

|

|

|

на конец |

||||||||

года |

|

|

|

года |

||||||||

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

2 |

3 |

|

4 |

5 |

|

6 |

7 |

|

8 |

9 |

60000 |

|

5000 |

4000 |

|

1000 |

1200 |

|

400 |

800 |

|

700 |

63100 |

4

Стоимость основных фондов на конец года определяется по балансовой схеме:

Фк.г. = Фн.г. + Фпост – Фвыб где Фк.г. – стоимость основных фондов на конец года;

Фн.г. – стоимость основных фондов на начало года;

Фпост – стоимость поступивших основных фондов ;

Фвыб – стоимость выбывших основных фондов .

Показатели, дополнительно характеризующие движение основных фондов

Коэффициент ввода основных фондов характеризует долю вновь введенных основных фондов в их общем объеме: Кввода=Фввед/Фк.г x 100%

Коэффициент обновления характеризует долю новых основных фондов в их общем объеме: Кобновл=Фнов/Фк.г x 100%

Коэффициент выбытия характеризует долю выбывших основных фондов в течение года в их общей стоимости: Квыбытия=Фвыб/Фн.г x 100%

Коэффициент ликвидации характеризует долю выбывших по ветхости основных фондов в течение года в их общей стоимости: Кликвид=Фликвид/Фн.г x 100%

Коэффициент замены характеризует долю ликвидированных основных фондов в общей стоимости введенных фондов: Кзамены=Фликвид/Фввед x 100%

5

Характеристики состояния основных фондов:

Коэффициент износа на конец года: |

|

|

|

К |

Сумма износа ОФ на конец года |

||

изн (к.г) = |

|

|

|

|

Балансовая стоимость ОФ на конец года |

||

|

Полная |

|

Остаточная |

Сумма |

= первоначальная |

− |

стоимость ОФ |

износа |

стоимость ОФ |

|

на конец года |

|

на конец года |

|

|

Коэффициент годности на конец года: |

|

||

К |

Остаточная стоимость ОФ на конец года |

||

годн (к.г) = |

|

|

|

|

Полная балансовая стоимость ОФ |

||

К годн = 1 − К изн |

К годн = 100% − К изн |

||

6

Расчет среднегодовой стоимости основных фондов

1) Величина основных фондов приведена на даты, равноотстоящие друг от друга (средняя хронологическая):

|

1 |

|

|

... |

n |

|

|

2 |

2 |

3 |

2 |

|

|

|

|

|

||||

|

|

|

|

|

n 1

где Ф1, Ф2, …, Фn – месячные (квартальные) данные о стоимости ОФ (Фn – стоимость ОФ

на конец отчетного года или на 01.01 следующего года);

n–число помесячных (квартальных) данных.

2)Величина основных фондов приведена на даты, отстоящие друг от друга на неравные временные отрезки (средняя арифметическая взвешенная):

|

|

|

|

iti |

|

|

|

|

|||

|

|

|

|

ti |

|

где Фi |

- стоимость основных фондов, числившихся на балансе предприятия в течение |

||||

ti |

определенного периода без изменения; |

||||

- число дней их пребывания на предприятии. |

|||||

7

3) |

Балансовая среднегодовая стоимость: |

|

|

|

|||

|

|

|

n.g |

vved T1 |

|

vib T2 |

|

|

|

|

|||||

|

|

|

12 |

12 |

|

||

|

|

|

|

|

|||

где |

Т1 - число полных месяцев, в течение которых действовали введенные в отчетном |

||||||

|

году |

|

|

|

|

||

фонды; Т2 - число месяцев, в течение которых выбывшие основные фонды не числились за

данным предприятием в отчетном году.

(Ввод ОФ, произведенный в любой день месяца, кроме 1-го числа, или их выбытие засчитывается при расчете стоимости ОФ на 1-е число следующего месяца. Это делается для того, чтобы учесть число полных месяцев, в течение которых действовали введенные в отчетном году ОФ)

4) Упрощенный метод расчета среднегодовой стоимости ОФ:

n.g k .g

2

8

Показатели эффективности использования основных фондов

Фондоотдача (ФО или f) характеризует количество выпушенной продукции в расчете на

1 руб. ОФ :

f Q

где Q - стоимость годового выпуска продукции; |

|

- среднегодовая стоимость ОФ |

|

||

(в сопоставимых ценах). |

|

|

Фондоёмкость (ФЕ) характеризует уровень затрат ОФ на 1 руб. произведенной продукции на предприятии за период (обычно год)

|

|

|

|

E |

|

|

|

|

|

Q |

|||

|

|

|

|

|

||

Индекс фондоотдачи: |

I f |

f1 |

|

|||

f0 |

||||||

|

|

|

||||

где f1 |

- уровень фондоотдачи в текущем периоде; |

|||||

f0 |

- уровень фондоотдачи в базисном периоде. |

|||||

Фондоотдача активной части ОФ: f |

Q |

||

|

|

|

|

|

|

|

|

|

|

|

|

Доля активной части фондоотдачи: d |

|

|

|

|

|

|

Q |

|

|

|

|

|

|

|

Q |

f d |

f |

||||

|

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

9

Индекс общей фондоотдачи:

I f |

f1 |

|

f1d1 |

|

f1d1 |

|

f0d1 |

I f |

Id |

||

f0 |

|

f0d0 |

|

f0d1 |

|

f |

0d |

0 |

|||

|

|

|

|

|

|

||||||

Абсолютное изменение фондоотдачи: |

f |

f1d1 f0d0 |

|

|

Абсолютное изменение фондоотдачи под влиянием изменения фондоотдачи активной части ОФ:

f( f ) ( f1 f0 ) d1

Абсолютное изменение фондоотдачи под влиянием изменения доли активной части ОФ в их общем объёме:

f(d ) (d1 d0 ) f0

f |

|

f( f ) |

f(d ) |

||

f Q / |

|

Q |

f |

|

|

10