ИТ / Статистика ФДПО 2013 / Лекции по статистике 2 сем pdf / Материальные оборотные средства

.pdfСтатистика материальных оборотных средств (МОС). Понятие МОС. Определение потребности в них и анализ использования.

МАТЕРИАЛЬНЫЕ ОБОРОТНЫЕ СРЕДСТВА

1

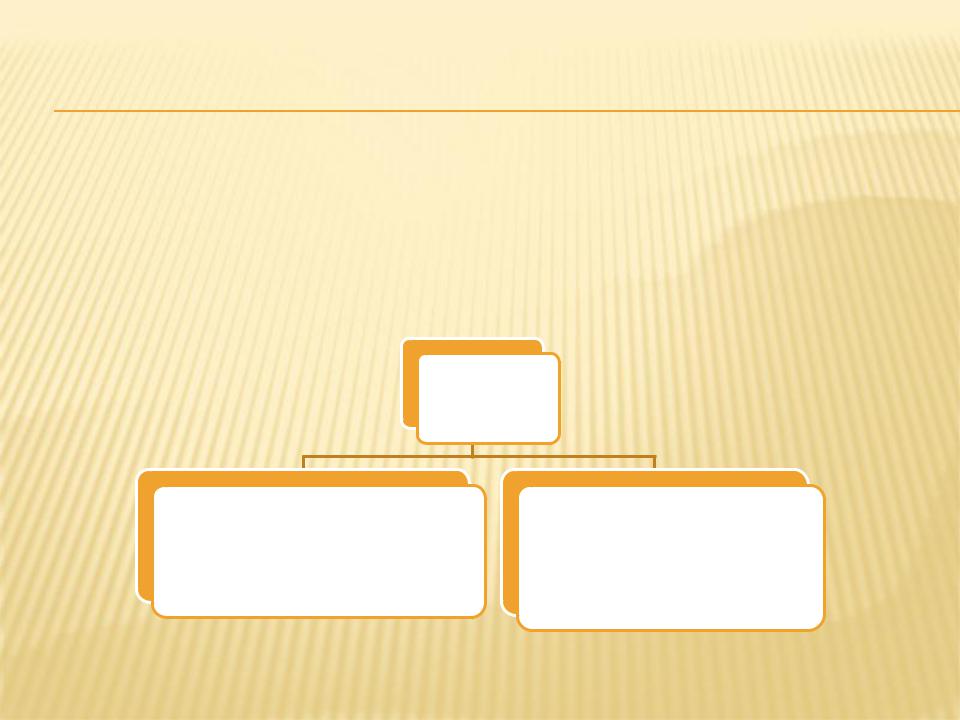

Оборотные средства (оборотный капитал) – часть производственного капитала, целиком потребляемого в одном производственном цикле и полностью переносящего свою стоимость на изготавливаемый продукт.

Состав оборотного капитала:

Материально-вещественные элементы (оборотные средства); Денежные средства; Краткосрочные финансовые вложения; Другие ценные бумаги.

Оборотный

капитал

Капитал в производстве |

Капитал в обращении |

|

(готовая продукция, товары, |

||

(производственные запасы, |

||

отгруженная продукция, |

||

незавершенное производство, |

||

денежные средства, |

||

расходы будущих периодов) |

||

дебиторские задолженности, |

||

|

||

|

проч.) |

2

ХАРАКТЕРИСТИКА НАЛИЧИЯ И ОБОРАЧИВАЕМОСТИ ОБОРОТНОГО КАПИТАЛА

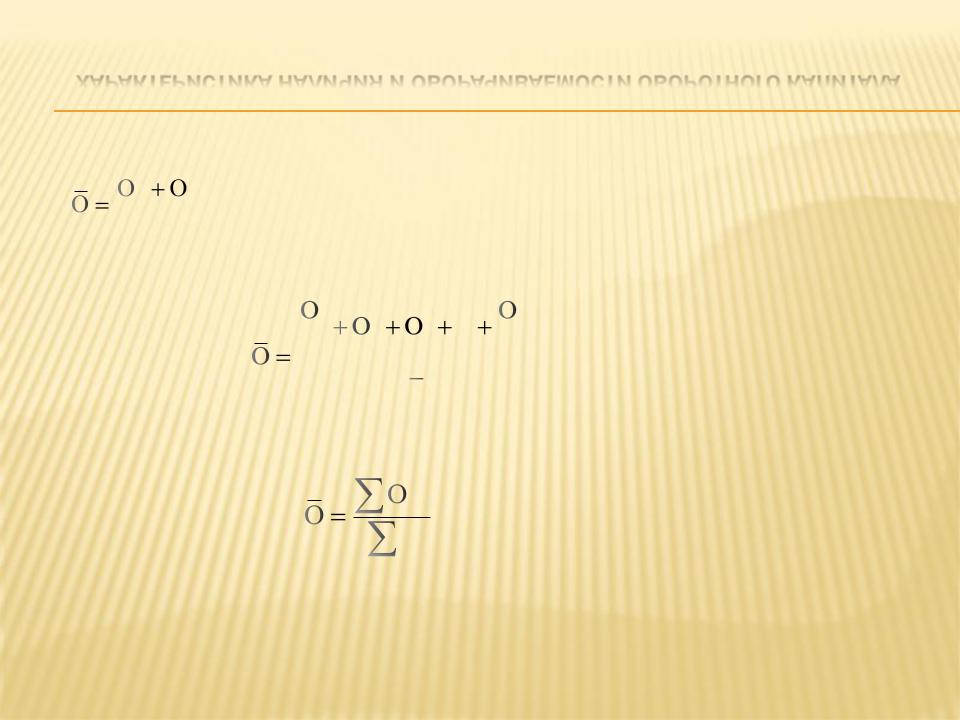

Наличие оборотного капитала рассчитывается на дату или за периодю

Средний остаток за изучаемый период:

k |

n |

Ок |

и Он – остатки оборотных средств соответственно |

|

2 |

|

на конец и начало данного периода |

|

|

|

Средний остаток за равные промежутки времени (квартал, год) (формула средней хронологической):

|

1 |

|

|

... |

n |

|

|

2 |

2 |

3 |

2 |

|

|

|

|

|

||||

|

|

|

|

|

||

|

|

n |

1 |

|

|

|

где n – число периодов (месяцев, кварталов), включенных в расчет.

Средний остаток за неравные промежутки времени (формула средней арифметической взвешенной):

iti

ti

где ti – временной промежуток, в течение которого остаток оборотных средства оставался без изменения

3

|

Потребление |

Выручка |

Материальные |

запасов |

от реализации |

запасы |

в производстве |

продукции |

4

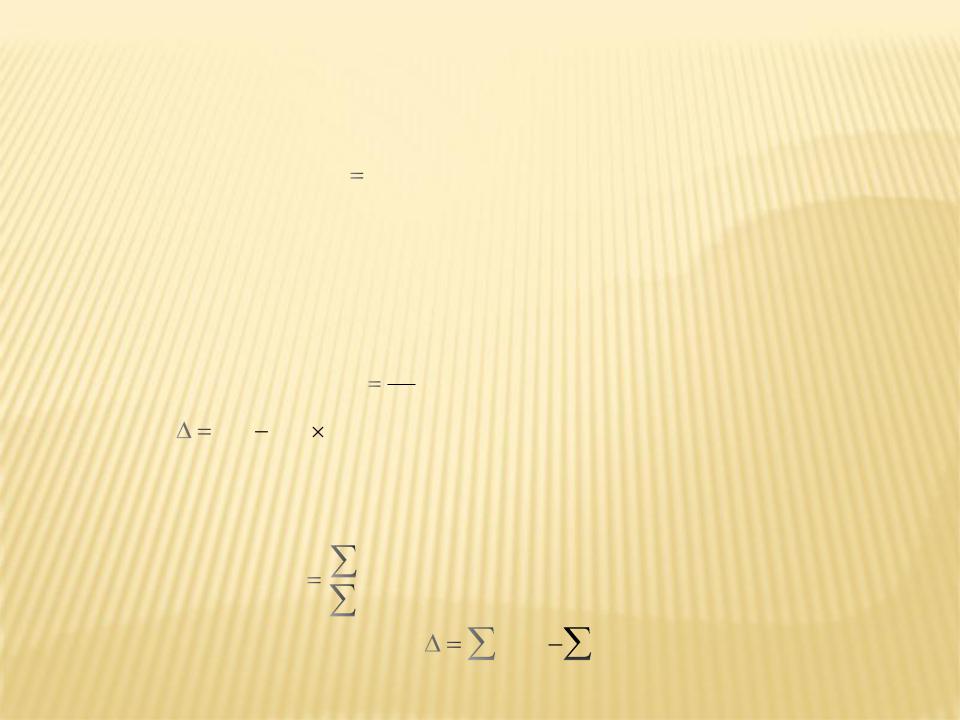

Коэффициент оборачиваемости оборотного капитала: |

Kob |

|||

где Р – выручка от реализации продукции за период; |

||||

|

||||

|

|

– средний остаток оборотного капитала за период. |

|

|

Пример: выручка от реализации продукции равна 3 млн руб., средний остаток оборотного капитала 0,5 млн руб., тогда Коб=3:0,5=6. Следовательно, за рассматриваемый период каждый рубль, вложенный в оборотный капитал, совершил 6 оборотов.

Коэффициент закрепления оборотного капитала: |

K3 |

|

Пример: Кз=0,5:3=0,1666=0,17 руб./руб., т.е. на 1 руб. выручки от реализации продукции в среднем за рассматриваемый период около 17 коп. стоимости запасов оборотного капитала.

Средняя продолжительность одного оборота оборотного капитала в днях (Д):

D |

T |

T : |

|

|

|

T |

|

|

|

|

|

|

|

|

|

|

|

||

Kob |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

где Т – продолжительность периода в днях.

Принято считать продолжительность любого месяца – 30 дней, квартала – 90 дней, года – 360 дней.

Среднесуточный оборот: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

T |

|

|

|

|

: |

|

|

|

|

T |

D |

|||

|

|

|

|

|

|

|

|

|

||||||

Тогда продолжительность одного оборота в днях: |

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

T |

|

|

|

|

|||||||

|

|

|

|

|

||||||||||

5

Определение потребности предприятия в оборотном капитале

Расчет основан на объеме реализации, предусмотренном в бизнес-плане на предстоящий период, и уровне коэффициента закрепления оборотных средств за предшествующие периоды.

Высвобождаемые средства: |

|

|

||

|

|

Овысвоб = |

|

факт - До Рфакт / Т |

|

|

|

||

где |

|

факт – фактический средний остаток оборотных средств в отчетном периоде; |

||

|

||||

До – продолжительность одного оборота оборотных средств в базисном периоде; Рфакт – фактический объем реализации (выпуска) продукции в отчетном периоде; Т – продолжительность анализируемого периода.

Или: |

|

|

Овысвоб = (К |

1 |

– К |

з |

0) Рфакт |

|

|

|

|

|

|

з |

|

|

|

где |

1 |

, Кз |

0 --- |

коэффициенты закрепления оборотных средств в отчетном и |

||||

Кз |

|

|||||||

базисном периодах

6

Анализ использования материальных оборотных средств

Удельный расход – это величина расхода материала на единицу произведенной

продукции: |

|

M |

|

m |

|

|

|

|

|

q |

|

|

|

где М – общий расход материала данного вида в натуральном измерении на все единицы выпущенной продукции данного вида;

q – количество единиц выпущенной продукции.

Индивидуальный индекс удельного расхода характеризует изменение удельного расхода материалов в отчетном периоде по сравнению с базисным:

im1 m0

Разность |

(m1 m0 ) q1 показывает величину абсолютной экономии (-) или |

перерасхода (+) материала при производстве единицы продукции данного вида в отчетном периоде.

При выпуске нескольких видов продукции из одного и того же материала используется

сводный индекс: |

m1q1 |

|

|

I |

|

|

|

|

|

|

|

m0q1 |

|

|

|

|

|

|

|

Общая экономия или перерасход: |

m1q1 |

m0q1 |

|

7

При выпуске нескольких видов продукции, на производство каждого из которых расходуются различные виды материальных ресурсов, рассчитывается сводный индекс удельных расходов:

Im |

m1 p0q1 |

|

|

||

m0 p0q1 |

||

|

Для оценки эффективности использования материальных ресурсов рассчитывается

материалоемкость произведенной продукции:

ME M

Q

где М – фактические затраты материальных ресурсов в стоимостном выражении; Q – фактическая стоимость произведенной продукции.

Материалоотдача (Q/M) – характеризует стоимость продукции, выпускаемой с единицы материальных затрат.

8