Происхождение

денег. Концепции происхождения денег.

Происхождение

денег. Концепции происхождения денег.

Происхождение денег и их исторические формы

Деньги – это историческая категория, присущая товарному хозяйству. Они появились на определенном этапе развития производства и экономических отношений и способствовали их дальнейшему развитию.

Концепции происхождения денег:

рационалистическая (деньги – искусственная, соц.условность);

эволюционная (деньги – продукт длительного развития обменных процессов).

Эволюция форм денег

Исторические формы денег:

Товарные деньги – основной предмет общинной жизнедеятельности; пространственная и временная ограниченность;

Металлические деньги – золотые и серебряные; полноценные металлические деньги (их номинальная стоимость соответствует внутренней) и неполноценные металлические деньги (их номинальная стоимость выше внутренней, разница составляет госуд. эмиссионный доход).

Условно современные деньги также могут рассматриваться как неполноценные. Минусы: денег надо много, а золота имеется мало

Разменные на металл бумажные деньги – пропорция обмена постепенно смещалась в сторону сокращения золотого обеспечения бумажных денег. В результате обеспечение стало частичным, причем государство постоянно увеличивало эмиссию необеспеченных денег.

Неразменные на металл бумажные кредитные деньги – современные деньги не разменные на металлические и не обеспеченные металлами. Золото перестало выполнять роль денег, стало товарным активом.

Сущность и свойства современных денег. Виды денег.

Сущность проявляется в единстве трех их свойств:

всеобщая непосредственная обмениваемость на товары, услуги, предметы, предметы роскоши;

улучшение условия сохранения стоимости;

измерение стоимости всех товаров и услуг.

Виды денег можно выделить с использование следующих 3х подходов:

по внутреннему содержанию: полноценные и неполноценные;

по особенностям выпуска и обращения: бумажные (казначейские билеты) и кредитные (банкноты);

по форме существования: наличные (выпускаются ЦБ) и безналичные (эмитируются к.б.).

Общая характеристика функций денег.

Состав и содержание функций денег неоднозначно определяются различными экономическими школами. Принято выделять от 2х до 5ти, а в некоторых случаях до 10ти функций денег.

Чаще всего в современной российской науке выделяют 4 основные функции:

мера стоимости (деньги используются для измерения и соизмерения стоимостей различных товаров. Стоимость, выраженная в деньгах, есть цена. Продажа товара означает, что он обменивается на определенную сумму денег в соответствии с установленной ценой);

средство платежа (деньги часто применяются не в товарных сделках, а при совершении платежей, которые не предполагают получения какого-либо эквивалента или проведения обмена, например, уплата налогов, получение и погашение кредитов, выплата пенсий и пособий);

средство обращения (это способность денег обмениваться на любой другой товар. Выполняя эту функцию, деньги обслуживают сделки купли-продажи между различными экономическими субъектами, принимаются в оплату товаров и услуг);

средство накопления (возможность применения денег не только для измерения стоимости и оплаты, а и для сбережения).

Деньги в функции средства накопления. Виды накоплений: денежные и неденежные.

Деньги – наиболее ликвидное имущество (т. е. такое, которое проще всего истратить), они являются очень удобной формой хранения богатства. Эта функция появляется благодаря пространственному и временному обособлению актов продажи и покупки. Если товаропроизводитель, продав свой товар, в течение длительного времени не покупает другой товар, то деньги, изъятые из обращения, выполняют функцию образования сокровищ.

Кредитные и бумажные деньги не могут выполнять функцию средства образования сокровищ, так как не имеют собственной стоимости, но обладают представительной стоимостью, они могут осуществлять функцию средства накопления, производной от функции сокровищ. Необходимым условием для этого является соответствие количества денег законам денежного обращения.

Накопление денежных средств может происходить в форме: банковских депозитов; – вложения в ценные бумаги; • приобретения драгоценных металлов, валюты, недвижимости.

Инфляция уменьшает завтрашнюю покупательную способность сегодняшних денег, из-за чего накопление в современных деньгах становится экономически нецелесообразным. Она еще сильнее выталкивает инвесторов на финансовый рынок.

Денежная масса и ее структура.

Денежная масса – совокупный объем безналичных и наличных денег в обращении. Включает в себя все деньги, принадлежащие государству, предприятиям, населению.

В структуре денежной массы можно выделить активную и пассивную части.

Денежный агрегат – это показатель объема и структуры денежной массы, характеризующийся определенным уровнем доходности и ликвидности.

Выделяют следующие агрегаты денежной массы: М0 – наличные деньги в обращении (самый ликвидный агрегат) М1 – М0+ средства на банковских счетах до востребования М2 – М1+ средства на срочных и сберегательных вкладах.

Денежная масса – важный макроэкономический показатель, объем и структура которого влияют на уровень инфляции, темпы экономического роста, валютный курс, уровень инвестиций и др.

Влияние можно проиллюстрировать с помощью закона количества денег в обращении:

М=PQV

М – количество денег, необходимых в обращении; P – средний уровень товарных цен; Q – объем производства товаров; V – скорость обращения денег.

Количество денег, необходимых для обращения прямо пропорционально сумме товарных цен и обратно пропорционально скорости обращения денег.

Закон количества денег в обращении. Эмиссия денег.

Эмиссия - это такой выпуск денег в оборот, когда общая денежная масса увеличивается.

Поскольку прежде чем наличные деньги появятся в обороте, они должны отразиться в виде записей на депозитных счетах коммерческих банков. Главная цель эмиссии безналичных денег — удовлетворение дополнительной потребности субъектов рынка в оборотных средствах.

Современная денежная система стран с рыночной экономикой характеризуется развитием и преобладанием в денежном обращении безналичного оборота при одновременном сокращении наличного.

Денежный оборот состоит из оборота наличных и безналичных денег. Наличные деньги представлены банкнотами и разменной монетой. Безналичные деньги — это средства на счетах в коммерческих банках и центральном банке, т.е. депозиты (вклады) до востребования или бессрочные депозиты (вклады). Между наличными и безналичными деньгами существует тесная взаимосвязь, которая определяется теми функциями, которые выполняют деньги в хозяйственном обороте, а также их постоянным превращением (переходом) друг в друга.

Эмиссия денег — это выпуск в обращение новых денег государством (бумажные деньги) и банками (кредитные деньги).

Различают два типа эмиссии денег: бюджетную и кредитную.

Эмиссия денег — один из основных элементов денежной системы. Длительное время эмиссия денег была монополией государства, но с развитием банковской системы (с конца CIC в.) коммерческие банки стали выпускать кредитные деньги(векселя и чеки), а центральный банк через систему переучета векселей начал выпускать банкноты.

Государственная эмиссия денег называется казначейской или бюджетной, а банковская — кредитной.

Государство выпускает новые деньги для финансирования своих расходов (обычно покрывая дефицит госбюджета), а банки — выдавая кредиты.

Бюджетная эмиссия, не имея под собой конкретных потребностей финансирования экономического роста, имеет обеспеченный, неинфляционный характер.

Кредитно-банковская эмиссия всегда напрямую связана с потребностями расширения хозяйства и поэтомунеинфляционна.

Понятие и элементы современной денежной системы.

Современная денежная система представляет собой форму организации денежного обращения в стране, сложившуюся исторически и закрепленную действующим законом.

В рамках современной денежной системы принято выделять следующие элементы:

наименование национальной денежной единицы и порядок ее деления на более мелкие части;

виды денег (купюры);

эмиссионный механизм;

механизм денежно-кредитного регулирования;

порядок кассовой дисциплины в хозяйстве.

Эволюция типов денежных систем.

В процессе денежной эволюции сформировались различные типы денежных систем. Первоначально существовала система металлического денежного обращения, далее ей на смену пришла система неразменных на металл бумажных денег.

В рамках металлического денежного обращения принято выделять: биметаллизм и монометаллизм.

Биметаллизм, его разновидности.

Биметаллизм – денежная система, в которой все функции денег выполняют два металла – как правило, золото и серебро.

Разновидности биметаллизма: система параллельных валют --- система двойной валюты --- система «хромающей» валюты. В условиях значительного обесценивания серебра английским экономистом Грешемом был сформулирован закон, в соответствии с которым «плохие» деньги (серебро) вытесняют из обращения «хорошие» (золото).

Монометаллизм, его разновидности.

Монометаллизм – денежная система, в которой все функции официально закреплены всего за одним металлом, чаще всего золотом. При этом параллельно с данным металлом в обращении могут находиться и другие разменные на металл деньги: золотомонетный стандарт --- золотослитковый стандарт --- золотодевизный стандарт --- 1933 отказ от металлического обращения.

Денежный оборот: понятие и структура.

Денежный оборот – процесс непрерывного движения наличных и безналичных денег.

Близкие понятия: денежное обращение, платежный оборот.

Денежное обращение – процесс обращения (перехода из рук у руки) наличных денег. (узкое понятие)

Платежный оборот – процесс движения средств платежа. (широкое понятие)

Структура денежного оборота:

1. По форме денег:

- налично-денежный оборот;

- безналичный денежный оборот.

2. По характеру экономических отношений, которые обслуживает денежный оборот:

- денежно-расчетный; (товарный характер)

- денежно-кредитный;

- денежно-финансовый. (нетоварный, обязательства)

3. По субъектам оборота:

- Межбанковский;

- Банковский;

- Между физ лицами;

- Между предприятиями и организациями;

- Между предприятиями и физ лицами.

Деньги однородные и могут свободно переходить из одной части денежного оборота в другую. Это обеспечивает денежному обороту определенную стабильность и эластичность.

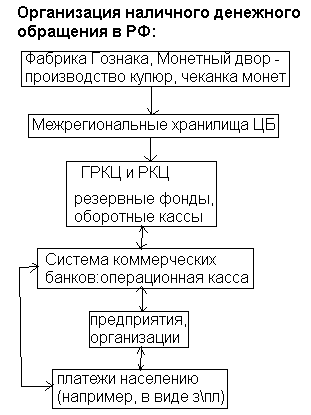

Организация налично-денежного оборота в РФ. Роль ЦБ РФ.

Налично-денежный оборот организуется и регулируется государством в лице ЦБ РФ.

Схема движения наличных денег в РФ

14.Принципы налично-денежного обращения.

Лимитирование остатка касс хозяйственных субъектов.

Лимит остатка кассы - это максимальная сумма наличных денег, которая может оставаться в кассе предприятия на конец рабочего дня. Предприятие само определяет величину лимита и доводит до сведения банка, в котором обслуживается.

2. Все наличные денежные средства, превышающие установленный лимит, должны сдаваться в обслуживающие банк для зачисления на банковский счет предприятия.

3. Предприятия могут получать наличные деньги только в обслуживающих их банках. При этом соответствующая сумма с учетом комиссии банка списывается с банковского счета предприятия.

4. Лимитирование суммы одного платежа наличными деньгами – 100 тыс. руб. (только для юр. Лиц и ИП)

Наличный денежный оборот служит объектом прогнозного планирования.

15.Принципы организации и правовое регулирование безналичных расчетов в рф.

Безналичные расчеты – это расчеты, осуществляемые без использования наличных денег, путем проведения записей по счетам в банках.

Элементы системы безналичных расчетов: принципы их организации, формы расчетов, способы платежа, инструменты расчетов и соответствующий документооборот.

Правовая база проведения безналичных расчетов

Гражданский Кодекс РФ, ч. II, глава 45 «Банковский счет», глава 46 «Безналичные расчеты»; ч. I, ст. 395 «Ответственность за неисполнение денежного обязательства»;

ФЗ «О Центральном Банке Российской Федерации (Банке России) от 10 июля 2002г. №86-ФЗ, гл. XII «Организация безналичных расчетов»;

ФЗ РФ «О банках и банковской деятельности» (редакция от 03.02.1996г.) №17-ФЗ, ст. 30 «Отношения между Банком России, кредитными организациями и их клиентами», ст. 31 «Осуществление расчетов кредитных организаций»;

ФЗ «О переводном и простом векселе» от 11.03.1997г. №48-ФЗ;

«Положение о правилах осуществления перевода денежных средств» от 19.06.2012г. №383-П.

Принципы расчетов:

1. Безналичные расчеты осуществляются по банковским счетам, открываемым для хранения и перевода средств.

2.Списание средств с банковских счетов производится банком только на основании распоряжений клиентов – расчетных документов. Расчетный документ может быть выписан в бумажном или электронном виде либо плательщиком либо получателем платежа. В случае если документ выставлен получателем и он требует с плательщика оплаты, плательщик должен акцептовать этот документ, т.е. согласится на его оплату

3. При проведении безналичных расчетов банк выступает в качестве посредника, который не вмешивается в договорные отношения сторон. Банк не может выполнять роль судьи, контролера или инициатора платежа.

4. Срочность платежа. Каждый платеж имеет определенный срок своего проведения установленный в договоре или в законе. В зависимости от того в какой срок осуществляется платеж можно выделить след. Способы установленных сроков платежей. Авансовый платеж – до товара, оплата после поставки, оплата на условиях коммерч. Кредитования т.е. через определенный срок после поставки:

-досрочно

-в установленный срок

-платеж может быть пролонгированным

-просроченный

5. Обеспеченность платежа. Каждый платеж должен был обеспечен настоящим или будущем поступлением средств на счет плательщика или получателя права на получение кредита.