Финансы организаций

Понятие и содержание финансов организаций. Финансовые отношения организаций, их содержание

Финансы организации (или корпоративные финансы) — денежные отношения, связанные с формированием и распределением денежных доходов и накоплений и их использования на различные цели (например на выполнение обязательств перед финансово-банковской системой, финансирование затрат, выплаты дивидендов по акциям, арендной платы и так далее). Финансы организации: формирование, распределение, использование денежных фондов.

Причинами, порождающими финансы являются:

Существование государства

Развитие товарно-денежных отношений

Появление налогов в их денежной форме

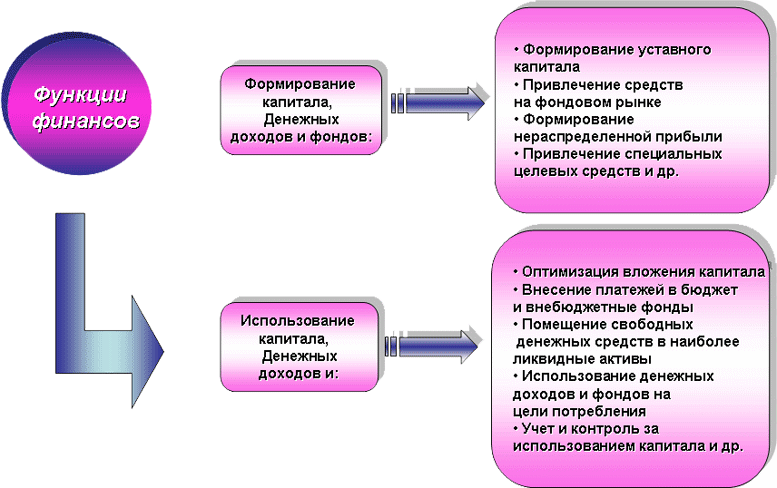

Функции финансов предприятия реализуются на уровне микроэкономики, они непосредственно связаны с формированием и использованием капитала и денежных фондов предприятия в условиях их экономического обособления и удовлетворения частных потребностей на возмездной эквивалентной основе. Это связано с получением денежных средств и осуществлением денежных затрат. Поэтому функции финансов предприятий можно представить как:

регулирование денежных потоков организации;

формирование капитала, денежных доходов и фондов;

использование капитала, денежных доходов и фондов

Финансовые отношения предприятий

Распределение пронизывает весь денежный оборот организации. Денежные отношения, которые полностью или частично выступают в качестве финансовых, закономерно возникают у организаций со следующими субъектами:

инвесторами (акционеры, участники, собственники) – по поводу формирования и эффективного использования собственного капитала, а также распределения чистой прибыли, выплаты дивидендов и процентов;

поставщиками и покупателями – по поводу форм, способов и сроков расчетов, а также способов обеспечения обязательств (уплата штрафных санкций, передача залога);

получателями инвестиций – по поводу краткосрочных и долгосрочных финансовых инвестиций и выплаты по ним дивидендов и процентов;

вышестоящими организациями, дочерними и материнскими предприятиями, внутри финансово-промышленных групп, внутри холдинга, союзами и ассоциациями, членом которых является организация – по поводу формирования, распределения и использования целевых денежных фондов и резервов на финансирование целевых отраслевых программ, проведение маркетинговых исследований, научно-исследовательских работ, организацию выставок, оказание финансовой помощи на возвратной основе для осуществления инвестиционных проектов и пополнения оборотных средств, при реорганизации т. е. отношения по поводу внутрикорпорационного перераспределения средств;

учредителями – по поводу формирования уставного капитала и доверительного управления имуществом;

выгодоприобретателями – по поводу имущества, полученного в доверительное управление, и распределения прибыли от такого управления;

правообладателями — по поводу выплаты вознаграждения по договору коммерческой концессии;

наемными работниками – по поводу:

оплаты труда и выплат из фонда потребления;

удержания подоходного налога, взносов в Пенсионный фонд и другие внебюджетные фонды, а также других удержаний и выплат;

организациями банковской системы – по поводу хранения денег в коммерческих банках, организации безналичных расчетов, получения и погашения кредитов, уплаты процентов за кредит, покупки и продажи валюты, оказания других банковских услуг;

страховыми компаниями и организациями – по поводу страхования имущества, отдельных категорий работников, коммерческих и предпринимательских рисков;

инвестиционными институтами – по поводу размещения инвестиций, приватизации и другими хозяйствующими субъектами;

государством (налоговыми инспекциями, казначействами и др.) – по поводу:

формирования базы для начисления налогов и сборов и осуществления этих платежей;

уплаты этих налогов и сборов в бюджет государства и отчислений во внебюджетные фонды;

финансирования из бюджета и внебюджетных фондов целей, предусмотренных действующим законодательством.

Каждая из перечисленных групп финансовых отношений имеет свои особенности и сферу применения. Однако все они носят двусторонний характер, и их материальную основу составляет движение денежных средств.

Капитал организации и его структура. Методы расчета чистого оборотного капитала (собственных оборотных средств).

капитал организации — это стоимость (финансовые ресурсы), авансированная(ые) в производство (в дело) с целью извлечения прибыли.

Классификация капитала организации может быть проведена по следующим признакам:

источникам формирования: собственный и заемный. Собственный капитал принадлежит ей на праве собственности и используется для формирования значительной части активов. Заемный капитал отражает привлекаемые для финансирования корпорации денежные средства на возвратной и платной основе. Все формы заемного капитала представляют собой ее обязательства, подлежащие погашению в установленные сроки. Краткосрочный заемный капитал (включая и кредиторскую задолженность) направляют для покрытия оборотного капитала;

целям использования: производительный, ссудный, спекулятивный. Производительный капитал авансируют в реальные (производственные активы) с целью извлечения прибыли и получения прав управления ею. Ссудный капитал — это денежный капитал, предоставленный в кредит на условиях возвратности, платности, срочности и обеспеченности залогом. В отличие от предпринимательского, ссудный капитал не вкладывается в предприятие, а передается заимодавцем (банком) заемщику во временное пользование с целью получения процента. Ссудный капитал выступает на кредитном рынке как товар, а его ценой является процент. Кредит, взятый под низкий процент, — это «дешевые деньги»; кредит под высокий процент — «дорогие деньги». Кредит, полученный на срок менее 15 дней, — это «короткие деньги» (Балабанов И. Т. Основы финансового менеджмента. – М.: Финансы и статистика, 2000. – С. 66). Спекулятивный капитал возникает на вторичном фондовом рынке вследствие завышения курсовой стоимости обращающихся акций. Основная цель спекулятивных операций — извлечение максимального дохода;

формам инвестирования: денежный, материальный, нематериальный. Все эти формы могут использоваться для формирования уставного (складочного) капитала хозяйственных товариществ и обществ. Однако для целей бухгалтерского учета капитал получает конкретную стоимостную оценку;

объектам инвестирования: основной и оборотный. Основной капитал вложен во все виды внеоборотных активов (материальных и нематериальных), а оборотный капитал инвестирован в оборотные активы с различной степенью ликвидности (запасы, дебиторскую задолженность, финансовые вложения и денежные средства);

формам нахождения в процессе кругооборота : денежный, производительный, товарный;

формам собственности: частный (индивидуальный), смешанный (коллективный, совместный), государственный и др. В России по состоянию на 01.01.2000 г. доля предприятий с частным капиталом составляла — 74,4 %; со смешанным капиталом — 14,4 %, с государственным капиталом 11,2 %; (Экономика и жизнь, 2000. № 34). Следует заметить, что существующее даже среди экономистов представление, будто частная собственность занимает ведущее место в рыночной экономике, – ошибочно. Современной рыночной экономике присущи в основном совместные, коллективные формы собственности. Так в типичной капиталистической экономике рыночного типа 10 — 15% средств производства находится в частной собственности; 60 – 70 % — в коллективно-корпоративной и акционерной; 15 – 25 % – в государственной.

характеру использования собственниками: потребляемый и накапливаемый (реинвестируемый) капитал. К последнему типу можно отнести нераспределенную прибыль отчетного года и прошлых лет;

характеру участия в производственном процессе: функционирующий и нефункционирующий (например, основные средства в резерве, ремонте, консервации и т. д.);

организационно -правовым формам деятельности: акционерный, паевой (складочный), индивидуальный (принадлежащий семейным хозяйствам).

источникам привлечения в экономику страны: отечественный и иностранный капитал. Характеризуя возможность увеличения капитала за счет притока иностранных инвестиций, следует отметить, что этот путь для России в условиях формирующейся рыночной экономики весьма затруднителен и тернист. Это связано с рядом причин: высокой инфляцией издержек, ресурсной однобокостью экономики, отсутствием долгосрочных перспектив развития экономики, нежеланием иностранных инвесторов развивать у нас наукоемкие отрасли и др. Кроме того, накопленный Россией опыт показывает, что ориентация на значительный приток иностранных инвестиций порождает следующие проблемы:

иностранный капитал не стремится в реальный сектор экономики, его вложения носят краткосрочный или кабальный долгосрочный характер;

повышение зависимости от иностранного капитала предполагает постоянный и значительный отток валютных средств (в форме вывозимой прибыли);

иностранные инвесторы определяют направления вложения капитала, руководствуясь собственными интересами и выгодой, — во многих случаях это неэквивалентный вывоз из России невозобновляемых природных ресурсов.

Неслучайно доля иностранных инвестиций в 90-е гг. прошлого столетия не превышала 3% от их общего объема (Булатов А. С. Капиталообразование в России // Вопросы экономики. 2001. № 3. С. 54).

На практике существуют и другие классификации капитала (например: легальный, «теневой» и т. д.).

Источники формирования собственного капитала: Уставной капитал, резервный капитал, добавочный капитал, нераспределенная прибыль.

Оборотные средства - это капитал предприятия, авансированный в оборотные активы. Оборотные средства обеспечивают непрерывность процесса производства.

В процессе кругооборота средств авансируемый капитал последовательно принимает различные формы стоимости (денежная - товарная - производительная - товарная - денежная).

Классификация оборотных средств предприятий мб рассмотрена по следующим направлениям:

• в зависимости от обслуживания сферы производства и сферы обращения оборотные средства подразделяются на ср-ва, авансированные в оборотные производственные фонды и оборотные средства в фондах обращения;

• с учетом особенностей планирования подразделяются на планируемые (нормируемые) и не планируемые (ненормируемые);

• по источникам формирования - собственные, заемные и привлеченные;

• по ликвидности делятся на средства, авансированные в:

• Наиболее ликвидные активы - денежные средства (касса, расчетный, валютный, текущий и прочие денежные счета)

• Быстро - реализуемые активы - дебиторская задолженность .

• Медленно-реализуемыеактивы - производственные запасы и затраты

• Трудно - реализуемые и неликвидные активы

Объем собственных оборотных средств (собственного оборотного капитала, капитала в обороте) можно рассчитать по данным бухгалтерского баланса (форма № 1) двумя способами:

1) путем суммирования собственного капитала и долгосрочных обязательств и вычитания из них суммы краткосрочных обязательств: итог раздела 3 баланса «Капитал и резервы»+стр.640+ стр.650 + итог раздела 4 «Долгосрочные обязательства» — итог раздела 1 «Внеоборотные активы». Строки 640, 650 5 раздела баланса «Краткосрочные обязательства» отражают по сути собственные источники предприятия: доходы будущих периодов, резервы предстоящих расходов;