Содержание

|

Введение |

2 |

|

1.Общая характеристика ООО «Электромонтаж-110» |

4 |

|

2.Анализ финансового положения |

11 |

|

3.Охрана труда |

27 |

|

4. Анализ внешней среды предприятия |

29 |

|

Заключение |

34 |

|

Приложение 1 |

35 |

|

Приложение 2 |

36 |

Введение

Актуальность преддипломной практики обусловлена необходимостью обобщения, систематизации, закрепления и углубления теоретических знаний, полученных в течение обучения в Институте менеджмента и внешнеэкономической деятельности, факультета финансового менеджмента, и применения их в практической деятельности применительно к специальности и профилю будущей профессии.

Целью преддипломной практики является анализ финансово-экономических показателей деятельности предприятия, а также выявление и обоснование направлений повышения эффективности финансово-хозяйственной деятельности.

Объектом исследования является ООО «Электромонтаж-110»

Предметом исследования является бухгалтерская (финансовая) отчетность и хозяйственная деятельность предприятия, на основе которых будет строиться анализ финансово-экономических показателей.

Для реализации поставленной цели необходимо выполнить следующие задачи:

изучить функционирование и развитие предприятия, как системы управления;

собрать информацию, характеризующую основные направления производственно-хозяйственной и финансовой деятельности предприятия;

рассмотреть и обобщить информацию, связанную с внешней и внутренней средой изучаемого объекта;

собрать и проанализировать финансовую отчетность предприятия;

разработать предложения по улучшению и совершенствованию системы показателей финансово-хозяйственной деятельности ООО «Электромонтаж-110»

В ходе практики были использованы следующие методы: аналитический метод, метод расчета показателей, метод группировки, метод сопоставления и сравнения.

Практическая значимость проделанной работы определяется тем, что за время прохождения практики собрана информация, характеризующая организационные и экономические параметры деятельности ООО «Электромонтаж-110» Ко всему прочему изучена информация, характеризующая основные направления производственно-хозяйственной и финансовой деятельности предприятия. Получен опыт использования таких методов работы, как аналитический метод, метод расчета показателей, метод группировки, метод сопоставления и сравнения, непосредственно по профилю будущей профессии. Приобретен опыт анализа финансово-хозяйственной деятельности предприятия и разработки предложения по оптимизации показателей финансово-хозяйственной деятельности. Принципиальную значимость имеет тот факт, что в процессе прохождения практики собран практический материал для подготовки и написания выпускной квалификационной работы.

1. Общая характеристика ООО «Электромонтаж-110»

Компания ООО «Электромонтаж-110» основана в октябре 2006 года. На сегодняшний день – это стабильное и динамично развивающееся предприятие, имеющее развитую структуру, необходимую для проведения комплекса ремонтно-строительных работ от этапа создания проектно-сметной документации до сдачи объекта в эксплуатацию. В структуре компании есть все необходимые отделы и службы для ведения больших и сложных объектов. Наша организация имеет большой опыт в области проектирования, ремонта, монтажа и пуско-наладки технологического, подъемно-транспортного оборудования, систем автоматического управления и приборов КИПиА.

Обладая

собственным проектно-конструкторским

бюро, необходимой материально-технической

и производственной базами, квалифицированными

специалистами, а также тесными

дружескими контактами со

специализированными предприятиями и

производителями комплектующих, ООО

«Электромонтаж-110» предлагает наиболее

оптимальные функциональные решения и

выполняет работы от момента проектирования

до сдачи объекта «под ключ», д

ЗАО

«ПРОМЭНЕРГОМАШ» Тел.:

(812) 493-25-82, E-mail:

info@promenmash.ru,

www.promenmash.ru

Юридический адрес (место расположения головного офиса): г. Санкт-Петербург, Ленинский пр, д 72 А

Акционер: Ли Евгений Александрович (100%).

Руководство: генеральный директор Тарасенко Дмитрий Владимирович

Возросший спрос на энергоносители во всем мире вызвал острую потребность развития сети АГНКС, для чего необходимо: строительство новых АГНКС, повышение эффективности работы существующих АГНКС и производство и/или перевод автомобилей на природный газ.

ООО «Электромонтаж-110» предлагает комплекс услуг для участия в программе развития сети АГНКС: проектирование, производство и строительство МАЗС и АГНКС (на КПГ и СПГ).

Благодаря ряду преимуществ газомоторного топлива по сравнению с нефтью и продуктами ее переработки, программа развития сети АГНКС поддерживается правительством РФ и приветствуются не только экспертным сообществом, но и автомобилистами, а изменения в законодательстве в отношении перевода транспорта на метан, являются тому подтверждением и демонстрируют прогрессивное решение, соответствующее международной практике.

Использование природного газа в автомобильном секторе в первую очередь направлено на улучшение экологической обстановки городов (снижение выбросов угарного газа на 90-97%, углекислого газа на 25%, оксида азота на 35-60%), для владельцев АГНКС – это более низкая стоимость природного газа по сравнению с альтернативными видами топлива, для потребителей – экономия расходов на топливо.

В настоящее время ООО «Электромонтаж-110» осуществляет следующие работы:

- Предлагает услуги по проектированию, как локальных систем автоматизации, так и многоуровневых территориально-распределенных САУ ТП. Проектирование выполняется на основании согласованного с Заказчиком технического задания, которое подготавливается на этапе обследования объекта и разработки технико-коммерческих предложений.

- К омплексный подход к проектированию АГНКС как отдельного объекта так и в составе многотопливной АЗС:

Подбирает необходимое оборудование и проектируем АГНКС совместно с заказчиком, от начала расчета АГНКС до выхода проекта на строительную площадку.

- Выполняет услуги по автоматизации технологических процессов как отдельных узлов, так и системы в целом для объектов газовой промышленности, тепло- и электроэнергетики, транспорта, а также осуществляет поставку аппаратных и программных средств АСУ на основе элементной базы фирм «РЕР Kontron», «Wago», «Siemens».

- Предлагает полный комплекс работ по монтажу, пуско-наладке и сдаче объекта в эксплуатацию, включая прокладку электрических кабелей и обвязку трубопроводами с точным соблюдением требований нормативных документов по строительству объектов повышенной опасности.

- Сервисная служба ЗАО «Промэнергомаш» предлагает следующие виды услуг по обслуживанию АГНКС:

техническая поддержка после сдачи АГНКС в эксплуатацию;

работы по периодическому техническому обслуживанию компрессорного оборудования;

гарантийные работы в объеме установленном производителем;

поставка расходных материалов и комплектующих запасных частей напрямую от производителя.

ООО «Электромонтаж-110», являясь членом СРО «Проектирование и Строительство», имеет допуск к ряду проектных работ, в том числе и по выполнению генерального проектирования.

Кроме того, фирма осуществляет полный перечень инжиниринговых услуг:

Сбор и получение исходной разрешительной документации для проектирования;

Организация проектных работ (генеральное проектирование);

Проектно-изыскательские работы;

Согласование проектной документации в органах Госнадзора и территориальных органах исполнительной власти;

Получение положительного заключения в Госэкспертизе проектов;

Получение предварительных технических условий на подключение к источникам энергообеспечения.

Право Общества осуществлять деятельность, на занятие которой необходимо получение лицензии, возникает с момента получения такой лицензии или в указанный в ней срок и прекращается по истечении срока се действия, если иное не установлено законом или иными правовыми актами.

Общество имеет самостоятельный баланс, расчетный и иные счета, печать и штамп со своим полным фирменным наименованием и указанием на место нахождения Общества.

Общая площадь занимаемых офисных помещений – 327 квадратный метр

Имущество Общества принадлежит ему па праве собственности и образуется из средств, вырученных от размещения акций Общества, основных фондов и оборотных средств, движимого и недвижимого имущества, ценных бумаг, полученных доходов, а также иного имущества, приобретенного им по другим основаниям, не запрещенным законодательством. В связи с участием в образовании имущества Общества его акционеры имеют обязательственные права.

Общество может создавать на территории Российской Федерации и за границей дочерние и зависимые хозяйственные общества, являющиеся юридическими лицами, филиалы и представительства.

Имущество ООО «Электромонтаж-110» составляют:

основные фонды;

оборотные средства;

иные материальные ценности;

финансовые ресурсы. ООО «Электромонтаж-110» являются:

денежные и материальные вклады, внесенные участниками Общества в уставный капитал в качестве оплаты доли;

доходы, полученные от реализации продукции, выполнения работ и оказания услуг, определенных настоящим уставом;

доходы от облигаций, других ценных бумаг, займов;

безвозмездные или благотворительные взносы и пожертвования юридических лиц и граждан;

иные источники, не запрещенные действующим законодательством.

Несмотря на то, что ООО «Электромонтаж-110» осуществляет достаточной большой спектр услуг, в 2014 году предприятие намерено начать выполнять услуги по капитальному строительству. Для это будет создана новая служба - Управление капитальным строительством.

Тем самым предприятие планирует завоевать как можно большую долю потребителей.

Среднесписочная численность работников на 01 января 2014 года составляет 45 человек.

Организационная структура ООО «Электромонтаж-110» является линейно-функциональной и является типичной для малых предприятий. Она наиболее эффективна при решении управленческих задач, потому что директор непосредственно руководит всеми службами организации. Данная схема организационной структуры эффективна на предприятиях с небольшом количеством работников, каковым и является ООО «Электромонтаж-110»

Организационная структура ООО «Электромонтаж-110» представлена на рис. 1.

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||||||||||||||||||

|

|

|

Рис. 1. Организационная структура ООО «Электромонтаж-110» |

| |||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

Генеральный директор |

|

|

|

|

|

|

| ||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||||||||||||||||

|

|

|

Технический директор - заместитель ген.директора |

|

Исполнительная дирекция Исполнительный директор |

|

Офис-менеджер |

|

Коммерческий директор |

|

|

|

|

|

| ||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||||||||||||||||

|

|

|

Проектный отдел |

|

О |

|

|

|

Отдел продаж |

|

|

Бухгалтерия |

|

|

| ||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||||||||||||||||

|

|

|

Конструкторский отдел |

|

О |

|

|

|

Отдел закупок |

|

|

Инспектор по кадрам |

| ||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||||||||||||||||

|

|

|

Отдел автомтаизации |

|

Отдел внешней кооперации |

|

|

|

|

|

|

|

|

|

| ||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||||||||||||||||

|

|

|

Производственно-технический отдел |

|

Сметно-договорной отдел |

|

|

|

|

|

|

|

|

|

| ||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||||||||||||||||

тдел

управления проектами

тдел

управления проектами тдел

монтажа, ПНР, сервиса и ТО

тдел

монтажа, ПНР, сервиса и ТООбщее руководство компанией осуществляется генеральным директором. Непосредственно генеральному директору подчиняются его заместители: Технический директор, Исполнительный директор, Коммерческий директор, Руководитель службы ЭПБ и диагностики.

Данные по производству различных видов услуг ООО «Электромонтаж-110» в 2012 -2013 гг. представлены на диаграмме на рисунке 2.

Рис. 2.- Основная деятельность ООО «Электромонтаж-110»

2.Анализ финансового положения ооо «Электромонтаж-110»

Финансовый блок (или анализ финансового состояния) процесса оценки финансово-экономического состояния предприятия представляет собой набор универсальных показателей, рассчитываемых на базе основных форм бухгалтерской отчетности.

К основным аспектам данного анализа показателей, которые необходимо оценить, относятся:

анализ ликвидности и платежеспособности;

анализ финансовой устойчивости;

анализ деловой активности;

анализ эффективности деятельности предприятия.

Основой анализа финансового положения ООО «Электромонтаж-110» послужили следующие формы бухгалтерской (финансовой) отчетности:

Бухгалтерский баланс (форма № 1) за 2013 год и Отчет о финансовых результатах за 2013 год;

В табличном виде показатели данных форм бухгалтерской финансовой отчетности представлены в Приложении 1 и Приложении 2 данного отчета о преддипломной практике.

Для исследования структуры и динамики изменений финансового положения ООО «Электромонтаж-110» проведем аналитический баланс. Получить его не сложно. Для этого используем исходный баланс, в котором уплотним отдельные статьи и дополним показатели динамики и структуры. Аналитический баланс полезен тем, что позволяет систематизировать произведенные расчеты, определять, какие изменения произошли в имущественном положении организации, делать выводы о том, какие источники позволили открыть приток новым средствам и в какие активы вложены полученные финансы.

Результаты анализа используются для принятия экономических решений, направленных на эффективное использование ресурсов.

Для анализа составим аналитическую таблицу 1, в которой используются данные бухгалтерской отчетности организации из формы №1 «Бухгалтерская (финансовая) отчетность». «В прил. 1 представлены данные бухгалтерской отчетности компании ООО «Электромонтаж-110» за период 2012-2013гг.».

Таблица 1

Сравнительный аналитический баланс

|

Показатели |

Абсолютные величины

|

Относительные величины | |||||

|

На конец 2012 |

На конец 2013 |

отклонения на конец отчетного периода |

Удельный вес, 2012 |

Удельный вес, 2013 |

Абсолютное отклонение |

Темп прироста | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Актив |

|

|

|

|

|

|

|

|

I. Внеоборотные активы,

в том числе: |

912 |

733 |

-179 |

2,4 |

1,5 |

- 0,9 |

- 19,6 |

|

Основные средства |

912 |

733 |

-179 |

2,4 |

1,5 |

- 0,9 |

- 19,6 |

|

II. Оборотные активы, в том числе: |

36581 |

47127 |

10546 |

97,6 |

98,5 |

0,9 |

28,8 |

|

Запасы |

19051 |

17755 |

- 1296 |

50,8 |

37,1 |

- 13,7 |

- 6,8 |

|

Дебиторская задолженность |

9256 |

20681 |

11425 |

24,7 |

43,2 |

18,5 |

123,4 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

7800 |

7550 |

-250 |

20,8 |

15,8 |

- 5 |

-3,2 |

|

Денежные средства |

457 |

668 |

211 |

1,2 |

1,4 |

0,2 |

46,2 |

|

Прочие оборотные активы |

17 |

473 |

456 |

0,05 |

1 |

0,95 |

2682,4 |

|

БАЛАНС |

37493 |

47860 |

10367 |

100 |

100 |

0 |

27,7 |

|

Пассив |

|

|

|

|

|

|

|

|

III. Капитал и резервы,

в том числе: |

4796 |

5502 |

706 |

12,8 |

11,5 |

-1,3 |

14,7 |

|

Уставной капитал |

18 |

18 |

0 |

0,05 |

0,05 |

0 |

0 |

|

Нераспределенная прибыль |

4778 |

5484 |

706 |

12,7 |

11,5 |

- 1,2 |

14,8 |

|

IV. Долгосрочные обязятельства |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

V. Краткосрочные обязательства

в том числе: |

32697 |

42358 |

9661 |

87,2 |

88,5 |

1,3 |

29,5 |

|

Заемные средства |

8 |

2008 |

2000 |

0,02 |

4,2 |

4,18 |

25000 |

|

Кредиторская задолженность |

32689 |

40350 |

7661 |

87,2 |

84,3 |

- 82,9 |

23,4 |

|

БАЛАНС |

37493 |

47860 |

10367 |

100 |

100 |

0 |

27,7 |

По данным сравнительного аналитического баланса мы видим, что за отчетный период активы организации возросли на 10367 тыс.р., или на 27,7 %. Не смотря на то, что объем внеоборотных активов уменьшился на 179 тыс.р., или на 19,6 % (в основном из-за выбытия устаревшего оборудования), результат анализа свидетельствует о повышении производственного потенциала нашей организации.

Нематериальных активов на данном предприятии не имеется. Долгосрочные финансовые вложения увеличились на 11425 тыс. руб. или 123,4%.

Оборотные активы ООО «Электромонтаж-110» возросли на 10 546 тыс. руб. или на 28,8%. В 2013 году вложения происходили в основном в оборотные активы их доля значительна – 98,5 %. Данные колонки 8, характеризуют за счет каких средств и в какой мере изменилась стоимость имущества ЗАО "Промэнергомаш".

На начало 2013 года доли внеоборотных активов и оборотных активов в структуре имущества составляла 2,4% и 97,6% соответственно, а на конец 2013г. – 1,5% и 98,5% соответственно. Структура имущества соответствует области деятельности ЗАО "Промэнергомаш", т.е. производству.

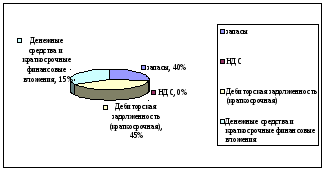

Теперь рассмотрим состав оборотных активов (рисунок 3)

Рисунок 3 - Структура оборотных активов ЗАО "Промэнергмоаш"

На рисунке 6 отображена структура оборотных активов предприятия за 2013 год, где отчетливо видно, что большая часть активов сосредоточена в краткосрочной дебиторской задолженности 45%, также большую часть занимают запасы 40 %, денежные средства и финансовые вложения составляют 15 %.

Так же после проведения анализа мы видим, что пассивная часть баланса характеризуется преобладающим размером заемных источников средств, в 2013 году они увеличились на 9661 тыс.р., или 29,5 %, их доля значительна – 88,5 %. Собственные средства, выросли на 706 тыс.р.; что свидетельствует о положительной деятельность организации в 2013 году.

Величина прибыли предприятия также определяет устойчивость финансового состояния предприятия, характеризующаяся системой финансовых коэффициентов. От того, насколько относительные показатели близки к нормативным значениям, зависит финансовое положение субъекта.

Показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности строительного предприятия. Они характеризуют степень его деловой активности и финансового благополучия.

Рост прибыли создает финансовую базу для самофинансирования, расширенного производства, решения проблем социальных и материальных потребностей трудового коллектива.

Для проведения анализа прибыли по составу и в динамике составляем аналитическую таблицу 2, в которой используются данные бухгалтерской отчетности организации из формы №2 «Отчет о прибылях и убытках». «В прил. 2 представлены данные бухгалтерской отчетности компании ООО «Электромонтаж-110» за период 2012-2013гг.».

Таблица 2

Анализ формирования прибыли предприятия

|

Наименование показателя |

2012 тыс.р. |

2013 тыс.р. |

Отклонение (+,-)

|

Темп прироста % +/- | |

|

Абсолютное изменение, тыс. руб |

Относительное изменение, % | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Выручка от продажи товаров, работ услуг (без НДС и акцизов) |

52189 |

44156 |

-8033 |

84,6 |

-15,4 |

|

2. Себестоимость проданных товаров и услуг |

44193 |

39177 |

-5016 |

88,6 |

-11,4 |

|

3. Валовая прибыль |

9996 |

4979 |

-5017 |

49,8 |

-50,2 |

|

4. Коммерческие расходы |

3525 |

97 |

-3428 |

2,8 |

-97,2 |

|

5. Управленческие расходы |

5429 |

2607 |

-2822 |

48 |

-52 |

|

6. Прибыль от продаж |

1042 |

2275 |

1233 |

218,3 |

118,3 |

|

7. Доходы от участия в других организациях |

0 |

0 |

0 |

0 |

0 |

|

8. Проценты к получению |

69 |

208 |

139 |

301,4 |

201,4 |

|

9. Проценты к уплате |

8 |

0 |

-8 |

|

-100 |

|

10. Прочие доходы |

7500 |

134 |

-7366 |

1,79 |

-98,2 |

|

9. Прочие расходы |

7662 |

1735 |

-5927 |

22,6 |

-77,4 |

|

10. Прибыль (убыток) до налогообложения |

941 |

882 |

-59 |

93,7 |

-6,3 |

|

11. Налог на прибыль и прочие обязательные платежи |

183 |

176 |

-7 |

96,2 |

-3,8 |

|

12. Чистая прибыль (убыток) |

758 |

706 |

-52 |

93,1 |

-6,9 |

По данным таблицы 2 видно, что прибыль до налогообложения уменьшилась и составила 882 тыс. руб. или 93,7%. Это привело к соответствующему снижению прибыли, остающейся в распоряжении предприятия. Если в прошлом году чистая прибыль была равна 758 тыс.р., то в отчетном году она составила 706тыс.р. или 93,1%.

В связи с тем, что выручка от продажи товаров за отчетный период снижаетсябыстрее себестоимости произведенной продукции, валовая прибыль составила 4979тыс. руб. в 2013 году, что в два раза ниже чем в 2012 г.

Вместе с тем динамика финансовых результатов включает и положительные изменения. В отчетном году по сравнению с предыдущим периодом произошло сокращение затрат на себестоимость произведенной продукции на 5016 тыс. руб. или на 11,4 %.

Так же положительным моментом является увеличение прибыль от продаж на 1233 тыс. руб. или на 118,3 %, за счет сокращения коммерческих и управленческих расходов.

Что касается прочих доходов и расходов, категория «прочие доходы» снизилась на 7366 тыс. руб. тыс.р. или 98,2 %, категория «прочие расходы» так же снизилась на 5927 тыс.р. или на 13,52 %., но не смотря на это, расходы все равно сильно превышают доходы.

В отчётном периоде налог на прибыль и прочие обязательные платежи составили 176 тыс.руб., что на 7 тыс. руб. или на 3,8% ниже чем в предыдущем году.

Таким образом, чистая прибыль 2013 году снизилась на 52 тыс.р., что является конечно отрицательным результатом для предприятия, но не критичным.

По результатам таблицы 2 изобразим динамику показателей прибыли, которую можно посмотреть на рисунке 4.

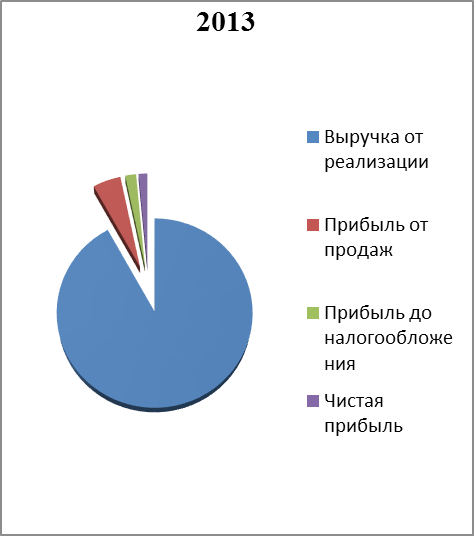

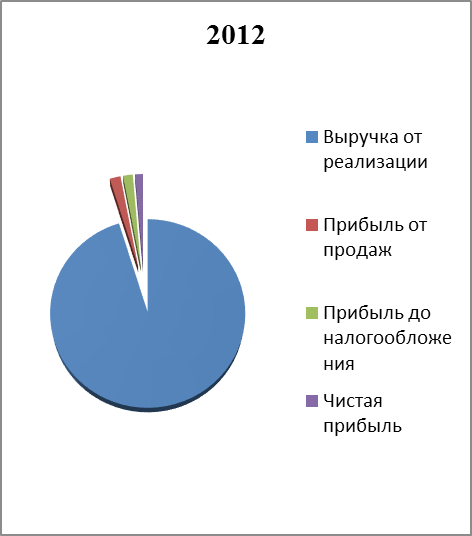

Рис. 4. - Динамика показателей прибыли 2012-2013 гг.

Как видно из представленной диаграммы, увеличилась прибыль от реализации, но даже это увеличение не привело к увеличению чистой прибыли.

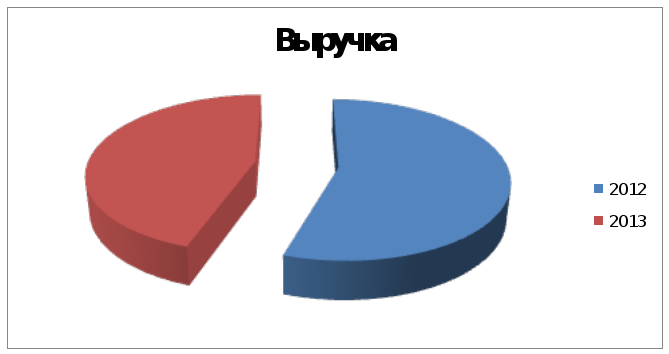

На рисунке 5 представлена динамика выручки по обычным видам деятельности, т.е. от реализации услуг за период с 2012г. по 2013г.

Рисунок 5 – Динамика выручки, тыс.руб.

Доход от производства и реализации услуг снизился в 2013 году относительно 2012г. Причина тому ценовая политика предприятия, поскольку ООО «Электромонтаж-110» пошло на небольшое снижение цен в отношении изделий, дабы не потерять клиентов.

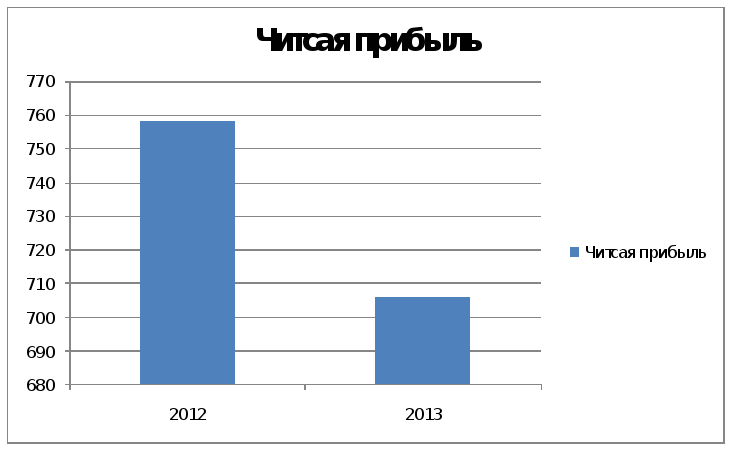

Динамика чистой прибыли от реализации соответствует динамике выручки от реализации (рисунок 6).

Рисунок 6 – Динамика прибыли ООО «Электромонтаж-110» за период 2012 – 2013гг., тыс.руб.

Чистая прибыль, так же, как и выручка снизилась в 2013 по сравнению с 2012 годом на 52 тыс. руб. Но благодаря сокращению расходов, удалось избежать сильной потери чистой прибыли.

Далее в отчете о практике проведем анализ финансового положение предприятия.

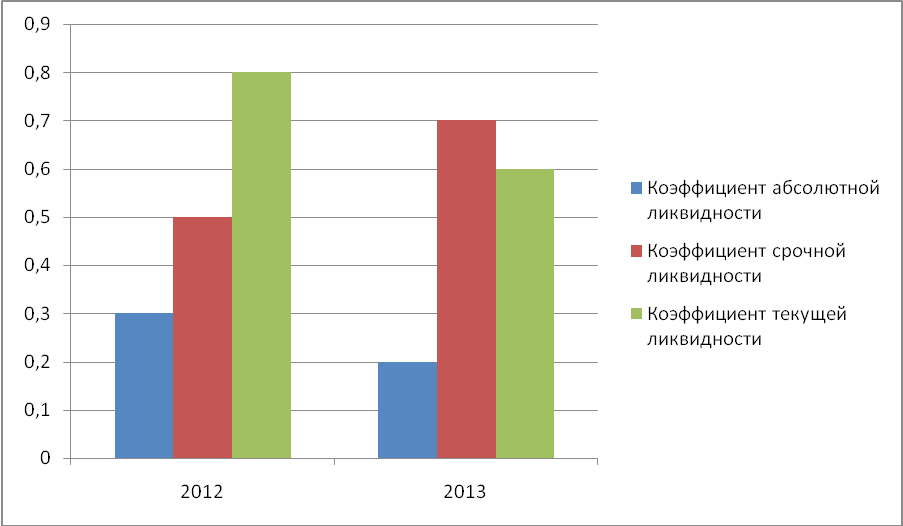

Расчет показателей ликвидности и платежеспособности ООО «Электромонтаж-110» " представлен в таблице 3.

Таблица 3

Показатели платежеспособности ООО «Электромонтаж-110»

|

Показатели |

Нормативное значение |

2012 год |

2013 год |

Отклонение, (+/-) |

|

2013 г. от 2012 г. | ||||

|

Коэффициент абсолютной ликвидности |

0,2 – 0,3 |

0,3 |

0,2 |

-0,1 |

|

Коэффициент срочной ликвидности |

0,7 – 1,5 |

0,5 |

0,7 |

0,2 |

|

Коэффициент текущей ликвидности |

1 - 2 |

0,8 |

0,6 |

-0,2 |

Динамика показателей ликвидности и платежеспособности отражена на рисунке 7.

Рисунок

7 - Динамика показателей ликвидности и

платежеспособности

Рисунок

7 - Динамика показателей ликвидности и

платежеспособности

ООО «Электромонтаж-110» за 2012 – 2013гг.

В 2013 году по отношению к 2012 году, произошло снижение показателя абсолютной ликвидности, но в общем он остался в пределах нормы.

Показатель срочной ликвидности в отчетном году наоборот увеличился, это произошло благодаря сокращению запасов.

В 2012 и в 2013 году показатель текущей ликвидности очень низкий, ниже единицы, это говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Причина заключается в том, что произошло увеличение краткосрочных обязательств предприятия и в результате образовался недостаток ликвидных оборотных активов, необходимых для их покрытия.

Расчет показателей финансовой устойчивости представлен в таблице 2.

Оценку финансовой устойчивости предприятия осуществляют с помощью достаточно большого количества финансовых коэффициентов. Расчетные значения основных коэффициентов ООО «Электромонтаж-110» представлены в таблице 4.

Таблица 4

Показатели финансовой устойчивости ООО «Электромонтаж-110»

|

Показатели |

Норматив |

2012 год |

2013 год |

|

Коэффициент маневренности |

0,3 – 0,5 |

0,8 |

0,9 |

|

Коэффициент финансовой зависимости |

0,4 – 0,7 |

6,8 |

7,7 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,3 – 0,5 |

0,1 |

0,1 |

|

Коэффициент автономии |

|

0,13 |

0,12 |

По данным таблиц 4, мы видим, что в 2013 году по сравнению с 2012 годом увеличилась финансовая зависимость от внешних источников финансирования, т.е. заемные средства стали занимать большую долю в структуре капитала ООО «Электромонтаж-110»

Коэффициент обеспеченности собственными средствами в отчетном году не изменился, что не очень хорошо, так как он ниже нормы, а значит у организации недостаточно собственных средств, необходимых для финансирования текущей (операционной) деятельности.

Коэффициент автономии снизился, что говорит о финансовой неустойчивости организации.

ЗАО "Промэнергомаш" необходимо наращивать собственный капитал.

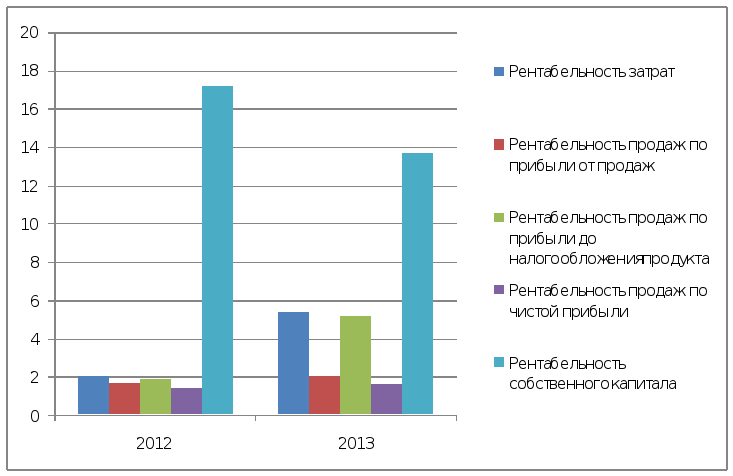

Проведем анализ показателей рентабельности проводится на основании данных бухгалтерской отчетности (формы № 1,2) с помощью аналитической таблицы 5.

Таблица 5

Динамика коэффициентов рентабельности ЗАО "Промэнергомаш"

|

Показатель |

2012 |

2013 |

Изменение (+,-) |

|

Исходные данные, тыс. руб. | |||

|

54189 |

44156 |

-10033 |

|

44193 |

39177 |

-5016 |

|

1042 |

2275 |

1233 |

|

941 |

882 |

-59 |

|

758 |

706 |

-52 |

|

Коэффициенты рентабельности: | |||

|

2 |

5,4 |

3,4 |

|

1,7 |

2 |

0,3 |

|

1,9 |

5,2 |

3,3 |

|

1,4 |

1,6 |

0,2 |

|

17,2 |

13,7 |

- 3,5 |

Данный таблицы 5 позволяют сделать следующие выводы.

Коэффициент рентабельности продаж в отчетном году, исчисленной по прибыли до налогообложения (2%), ниже показателя рентабельности продаж, исчисленный по прибыли от продаж (5,2%). Разница между ними обусловлена влиянием отрицательного сальдо от операционной и внереализационной деятельности.

Рентабельность затрат в отчетном году увеличилась на 3,4 %, это обусловлено снижением темпа прироста затрат по сравнение с темпами прироста прибыли от продаж.

Также выросла рентабельность продаж по чистой прибыли на 0,2 %, такое увеличение может может означать повышение спроса на продукцию, улучшение ее конкурентоспособности.

Рентабельность собственного капитала в отчетном году снизалась по сравнению с прошлым годом на 3,5%.

По результатам таблицы 5 изобразим динамику показателей рентабельности, которую можно посмотреть на рисунке 8.

Рис. 8. - Динамика показателей рентабельности

На основе проведенного анализа деятельности ООО «Электромонтаж-110» можно сделать следующие выводы:

1) Результаты финансово-хозяйственной деятельности предприятия в 2013 году изменились по сравнению с 2012 г. следующим образом:

- Прибыль от продаж увеличилась на 118,3 %;

- Затраты на 1 руб. реализованной продукции снизились на - 0,037 рублей;

- Полная себестоимость снизилась на 11266 тыс. рублей;

- Произошло наращивание оборотного капитала на 28,8%.

Все это говорит об нормальном функционировании организации в 2013 году.

2) Однако в работе предприятия есть и отрицательные моменты:

- Выручка от реализации уменьшилась на 15,4%;

- Чистая прибыль снизилась на 6,9%;

- Увеличились краткосрочные обязательства на 29,5%;

В отчетном периоде по сравнению с предыдущим годом произошло снижение темпов роста экономических показателей, но соотношение все равно осталось оптимальным, т.е. Тп>Тв>Та.

В ходе анализа были выявлены резервы роста прибыли за счет нескольких факторов:

- за счет увеличения объема реализации продукции;

- за счет снижения себестоимости товарной продукции.

По результатам анализа можно сделать следующие предложения:

1) Для увеличения прибыли организация должна наиболее рационально использовать находящиеся в его распоряжении ресурсы.

2) Так же необходимо снижение себестоимости, что значительно может увеличить получаемую прибыль

Другими факторами являются:

- улучшение уровня организации производства рабочего времени;

- слаженная работа всех составляющих производственного процесса;

3) Еще одним немаловажным фактором получения дополнительной прибыли является оптимизация структуры сбыта. При проведении данной оптимизации удельный вес продукции, реализуемой по договорным, более высоким ценам, должен увеличиться до своего максимального уровня, а в идеале – до 100%.