Выбор метода решения задачи

Задача «Моделирование системы корпоративного обслуживания клиентов коммерческого банка» относится к задачам дискретно-событийного моделирования систем массового обслуживания и решается с помощью методов теории вероятности. Они основаны на составлении и решении дифференциальных уравнений для вероятностей состояний, которые можно составить при некоторых допущениях относительно исследуемой системы.

Поток

входящих заявок является пуассоновским,

а время обслуживания подчиняется

показательному закону распределения,

то есть прибор обслуживания тоже является

пуассоновским. Поэтому вероятность

поступления в промежуток времени (t)

точно

-

заявок задается формулой Пуассона:

-

заявок задается формулой Пуассона:

(3)

(3)

где:

>

0 – интенсивность потока (среднее число

заявок в единицу времени). А плотность

вероятностей интервала времени между

заявками для пуассоновского потока

распределена по экспоненциальному

закону:

>

0 – интенсивность потока (среднее число

заявок в единицу времени). А плотность

вероятностей интервала времени между

заявками для пуассоновского потока

распределена по экспоненциальному

закону:

(4)

(4)

где:

-

интенсивность входного потока, t

> 0 . Плотность вероятностей интервалов

времени обслуживания заявки для

пуассоновского прибора обслуживания

также распределена по экспоненциальному

закону:

-

интенсивность входного потока, t

> 0 . Плотность вероятностей интервалов

времени обслуживания заявки для

пуассоновского прибора обслуживания

также распределена по экспоненциальному

закону:

(5)

(5)

где:

- интенсивность обслуживания. Система массового обслуживания с пуассоновскими потоками на входе и пуассоновскими приборами обслуживания называется марковской системой, так как процессы переходов, происходящие в ней, образуют марковскую цепь.

2.2.3. Построение математической модели

Последовательность анализа марковской СМО не зависит от конкретного типа СМО и состоит из следующих этапов:

Конструируется пространство состояний СМО;

Определяются вероятности переходов из состояния в состояние за некоторое достаточно малое время t;

Составляются уравнения полных вероятностей пребывания системы в состояниях i в момент t + t;

Выводятся дифференциальные уравнения для вероятностей пребывания системы в состоянии i;

Система дифференциальных уравнений решается для установившегося режима, при котором производные вероятностей обращаются в нуль;

Рассчитанные значения установившихся вероятностей определяют искомые показатели качества системы.

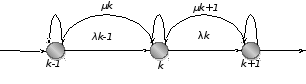

Рассмотрим

многоканальную СМО с конечной

очередью (рис. 9). Система имеет

каналов и

каналов и мест в очереди. Интенсивность входящего

потока заявок -

мест в очереди. Интенсивность входящего

потока заявок - ,

интенсивность обслуживания -

,

интенсивность обслуживания - .

Дисциплина обслуживания - заявки

поступают на обслуживание в порядке

их поступления в систему. Если заявка

приходит в момент, когда заняты все

.

Дисциплина обслуживания - заявки

поступают на обслуживание в порядке

их поступления в систему. Если заявка

приходит в момент, когда заняты все мест в очереди, то она получает отказ

и покидает систему.

мест в очереди, то она получает отказ

и покидает систему.

Рис. 9 Граф состояний многоканальной СМО с ожиданием.

Поток входящих заявок - пуассоновский, закон распределения длительности обслуживания - показательный. Система может находится в следующих состояниях:

«нет очереди»:

—все

каналы свободны;

—все

каналы свободны;

—занят

один канал, остальные свободны;

—занят

один канал, остальные свободны;

—заняты

—заняты каналов,

остальные нет;

каналов,

остальные нет;

—заняты

все

—заняты

все каналов,

свободных нет;

каналов,

свободных нет;

«есть очередь»:

—заняты

все n каналов; одна заявка стоит в очереди;

—заняты

все n каналов; одна заявка стоит в очереди;

—заняты

все n каналов, r заявок в очереди;

—заняты

все n каналов, r заявок в очереди;

—заняты

все n каналов, r заявок в очереди.

—заняты

все n каналов, r заявок в очереди.

Определим

установившиеся вероятности состояний

процесса функционирования марковской

СМО. Обозначим через

- вероятность того, что в моментt

система

находится в

- вероятность того, что в моментt

система

находится в

-

состоянии. Придадимt

малое

приращение

t

и найдем вероятность того события,

что в момент t

+t

система

будет находится в

-

состоянии. Придадимt

малое

приращение

t

и найдем вероятность того события,

что в момент t

+t

система

будет находится в

-

состоянии. Это событие, при достаточно

малыхt

может

реализоваться следующими тремя

вариантами:

-

состоянии. Это событие, при достаточно

малыхt

может

реализоваться следующими тремя

вариантами:

в момент t система была в (

-1)

состоянии и за время

t

перешла

из него в

-1)

состоянии и за время

t

перешла

из него в

-

состояние:

-

состояние:

(6)

где:

приближенно

равна условной вероятности перехода

из (

приближенно

равна условной вероятности перехода

из ( -1)

в

-1)

в - состояние за время

t;

- состояние за время

t;

в момент t система была в (

+1)

состоянии и за время

t

перешла

из него в

+1)

состоянии и за время

t

перешла

из него в

-

состояние, аналогично:

-

состояние, аналогично:

(7)

(7)

в момент t система была в

- состоянии и за время

t

не

перешла

из него ни в (

- состоянии и за время

t

не

перешла

из него ни в ( +1)-ое

ни в (

+1)-ое

ни в ( -1)-ое

состояния.

-1)-ое

состояния.

Вероятность

того, что за время t

не осуществится ни один из этих

переходов, равна

и, поэтому вероятность этого варианта:

и, поэтому вероятность этого варианта:

(8)

(8)

Применяя правило сложения вероятностей получим:

(9)

(9)

После

раскрытия скобок и переноса

в левую часть получим:

в левую часть получим:

(10)

(10)

Переходя

к пределу, получим дифференциальное

уравнение для вероятности состояния

:

:

(11)

(11)

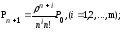

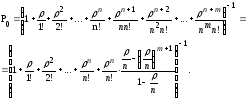

Рассчитанные

значения установившихся вероятностей

определяют искомые показатели качества

системы. Обозначив

,

где ρ – коэффициент загрузки, запишем

выражения для предельных вероятностей

состояний:

,

где ρ – коэффициент загрузки, запишем

выражения для предельных вероятностей

состояний:

(12)

(12)

Здесь

используется выражение для суммы

геометрической прогрессии со знаменателем![]() .

Таким образом, все вероятности состояний

найдены. Определим характеристики

эффективности системы.

.

Таким образом, все вероятности состояний

найдены. Определим характеристики

эффективности системы.

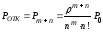

Вероятность отказа. Поступившая заявка получает отказ, если заняты n каналов и m мест в очереди:

(13)

(13)

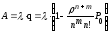

Относительная пропускная способность:

=1

-

=1

-

(14)

(14)

Абсолютная пропускная способность:

(15)

(15)

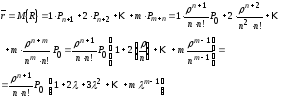

Среднее число занятых каналов.

Каждый

занятый канал обслуживает в среднем

заявок в единицу времени. Вся СМО

обслуживает в единицу времени A заявок,

поэтому среднее число занятых каналов

определится так:

заявок в единицу времени. Вся СМО

обслуживает в единицу времени A заявок,

поэтому среднее число занятых каналов

определится так:

(16)

(16)

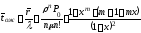

Среднее число заявок в очереди можно вычислить как математическое ожидание дискретной случайной величины:

(17)

(17)

Среднее число заявок в системе:

(18)

Среднее время ожидания заявки в очереди:

(19)

(19)

Среднее время пребывания заявки в системе:

(20)

(20)

Таким образом, определив вероятности всех состояний СМО можно определить наиболее важные характеристики эффективности функционирования системы.