ЭА Тема 3

.docТема 3. Анализ использования основных средств

1. Анализ обеспеченности предприятия основными средствами производства. Показатели движения и технического состояния основных средств.

Одним из важнейших факторов повышения эффективности производства является обеспеченность предприятия основными фондами в необходимом количестве и ассортименте и более полное их использование.

Задачи анализа:

• определение обеспеченности предприятия и его структурных подразделений основными средствами и уровня их использования по обобщающим и частным показателям;

• выявление причин изменения их уровня;

• расчет влияния использования основных средств на объем производства продукции и другие показатели;

• изучение степени использования производственной мощности предприятия и оборудования;

• установление резервов повышения эффективности использования основных средств.

Источники информации: бизнес-план предприятия, план технического развития, форма № 1 «Баланс предприятия», форма N5 «Приложение к балансу предприятия» (разд. «Основные средства»), форма № 11 «Отчет о наличии и движении основных средств», форма БМ «Баланс производственной мощности», данные о переоценку основных средств, инвентарные карточки учета основных средств, проектно-сметная, техническая документация и др.

Анализ движения и технического состояния основных средств проводится путем расчета следующих показателей:

-

Коэффициент обновления

Кобн=![]()

-

Срок обновления основных средств

Тобн=![]()

-

Коэффициент выбытия

Кв=![]()

-

Коэффициент прироста

Кпр=![]()

-

Коэффициент износа

Кизн=![]()

-

Коэффициент технической годности

Ктг=![]()

П – стоимость поступивших ОС

В – стоимость выбывших ОС

ОСпр – стоимость прироста ОС

ОСпервонач – первоначальная стоимость ОС

ОСостаточ – остаточная стоимость ОС

2. Анализ эффективности использования основных средств. Определение резервов увеличения производства продукции, фондоотдачи и фондорентабельности.

Для обобщающей характеристики эффективности и интенсивности использования ОПФ используются следующие показатели:

ФО = ВП / ОПФ

Характеризует выпуск продукции на рубль вложенных ОПФ

ФОа = ВП / ОПФа

Характеризует выпуск продукции на рубль вложенной активной части ОПФ

ФЕ = ОПФ / ВП

Стоимость ОПФ, приходящейся на рубль выпущенной продукции

ФР = ЧП / ОПФ х 100%

Прибыль, приходящаяся на на рубль вложенных ОПФ

ФВ = ОПФ / ССЧ

Стоимость ОПФ, приходящаяся на одного работника

ВП – выпуск продукции

ОПФ – среднегодовая стоимость основных производственных фондов

ЧП – чистая прибыль

ССЧ – среднесписочная численность

Относительная экономия ОПФ

Эопф = ОПФ1 – ОПФ0 х Iвп

В процессе анализа изучаются динамика перечисленных показателей, выполнение плана по их уровню, проводятся межхозяйственные связи.

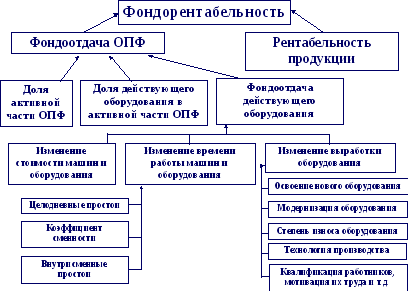

После этого изучают факторы изменения величины фондорентабельности и фондоотдачи.

Стуктурно-логическая модель ФА ФР и ФО может быть представлена следующим образом: см. слайд 8

3. Анализ использования производственной мощности и технологического оборудования предприятия.

Производственная мощность – это максимально возможный ВП при достигнутом или намеченном уровне техники, технологии и организации производства.

Степень использования ПМ определяется следующим образом:

Кипм = ВПф(пл) / ПМср

Факторы изменения ее величины можно установить на основании отчетного баланса ПМ, который составляется в натуральном и стоимостном выражении в сопоставимых ценах по видам выпускаемой продукции и в целом по предприятию.

Мк = Мн + Мс + Мр +

Мотм +

![]() Мас

– Мв

Мас

– Мв

Мк, Мн – ПМ на начало и конец периода

Мс – увеличение ПМ за счет строительства новых и расширения действующих предприятий

Мр – увеличение ПМ за счет реконструкции действующих предприятий

Мотм – увеличение ПМ за счет внедрения ОТМ

![]() Мас

- изменение ПМ в связи с изменением

ассортимента продукции

Мас

- изменение ПМ в связи с изменением

ассортимента продукции

Мв – снижение ПМ в связи с выбытием машин и оборудования и др. ресурсов.

Для анализа работы оборудования используется система показателей, характеризующих использование его численности, времени работы и мощности.

Различают следующие группы оборудования:

-

Наличное (Кн)

-

Установленное

-

Фактически используемое в производстве (Кд)

-

Находящееся в ремонте и на модернизации

-

Резервное

Степень привлечения наличного оборудования в производство характеризуют следующие показатели:

Коэффициент использования парка наличного оборудования:

Кн = Кд / Кн

Коэффициент использования парка установленного оборудования:

Кн = Кд / Ку

Для характеристики степени экстенсивной загрузки оборудования изучается баланс времени его работы:

Календарный фонд – максимально возможное время работы оборудования (Тк)

Дк х 24ч х Ку

Режимный фонд времени (Тр)

Др х Ч х Ку

Возможный фонд отличается от режимного временем нахождения оборудования в плановом ремонте и на модернизации (Тв).

Плановый фонд – время работы оборудования по плану (Тп).

Фактический фонд – фактическое время работы оборудования (Тф).

Для характеристики использования времени работы оборудования применяются следующие показатели:

Коэффициент использования календарного фонда времени:

Ккфв = Тф / Тк

Коэффициент использования режимного фонда времени:

Крфв = Тф / Тр

Коэффициент использования планового фонда времени:

Кпфв = Тф / Тп

Интенсивная загрузка оборудования – это выпуск продукции за единицу времени в среднем на одну машину (1 машиночас) - ЧВ. Показателем интенсивности работы оборудования является коэффициент интенсивной загрузки:

Киз = ЧВф / ЧВпл

Обобщающий показатель, комплексно характеризующий использование оборудования, - коэффициент интегральной загрузки – представляет собой произведение коэффициентов экстенсивной и интенсивной загрузки оборудования:

КI = Кпфв х Киз

В процессе анализа изучаются динамика этих показателей, выполнение плана и причины их изменения.

4. Определение резервов увеличения выпуска продукции, фондоотдачи и фондорентабельности.

После этого изучают факторы изменения величины фондорентабельности и фондоотдачи.

Стуктурно-логическая модель ФА ФР и ФО может быть представлена следующим образом: