Эконометрика УМП Каверина - 2011для эк и мен

.pdfНЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«ВОСТОЧНАЯ ЭКОНОМИКО-ЮРИДИЧЕСКАЯ ГУМАНИТАРНАЯ АКАДЕМИЯ (Академия ВЭГУ)»

Кафедра «Управления и информатики»

УТВЕРЖДАЮ Проректор по учебной работе и инновационному развитию

__________ Р.Ф. Габидуллин «_____ »____________20___ г.

ЭКОНОМЕТРИКА

Учебно-методическое пособие

Составитель: к.ф.-м.н., доцент И.А. Каверина

Уфа 2011

Составитель: Каверина Ирина Александровна, кандидат физикоматематических наук, доцент.

Рецензент: Краснов Сергей Викторович, доктор технических наук, профессор, ВУиТ.

Пособие разработано в соответствии с государственным образовательным стандартом дисциплины «Эконометрика». Содержит необходимые сведения теоретического характера из разделов: регрессионный анализ, система одновременный уравнений, анализ временных рядов. Приводятся решения типовых примеров и задачи для самостоятельного решения. Рекомендуется для студентов очной и заочной форм обучения по направлению подготовки 080100 экономика (квалификация (степень) «бакалавр»).

Учебно-методическое пособие обсуждено и рекомендовано к изданию решением кафедры «Управления и информатики» протокол № 2 от « 28 » октября 2011 г.

Зав. кафедрой «Управления и информатики» |

А.А. Руденко |

Одобрена научно-методическим советом института «____»______________200 г., протокол №___

ВОСТОЧНАЯ ЭКОНОМИКО-ЮРИДИЧЕСКАЯ ГУМАНИТАРНАЯ АКАДЕМИЯ (Академия ВЭГУ), 2011

2

|

Оглавление |

|

Оглавление......................................................................................................................................... |

3 |

|

1. |

Построение уравнения регрессии......................................................................................... |

4 |

2 Пример линейной регрессии.................................................................................................. |

6 |

|

3. |

Системы эконометрических уравнений.............................................................................. |

13 |

4. |

Проблема идентификации................................................................................................... |

15 |

5. |

Методы оценки параметров структурной формы модели................................................. |

16 |

6. |

Пример идентификации структурной модели.................................................................... |

17 |

7. |

Моделирование одномерных временных рядов................................................................. |

21 |

8. |

Автокорреляция уровней временного ряда........................................................................ |

21 |

9. Алгоритм построения аддитивной или мультипликативной модели................................. |

22 |

|

10. |

Пример аддитивной модели временного ряда.................................................................. |

24 |

Вопросы к экзамену (зачету) ................................................................................................... |

32 |

|

Таблица 1. Распределение Стьюдента......................................................................................... |

35 |

|

Таблица 2. Распределение Фишера............................................................................................. |

36 |

|

3

1. Построение уравнения регрессии

Постановка задачи. По имеющимся данным n наблюдений за совместным изме-

нением двух параметров x и y {(xi,yi), i=1,2,...,n} необходимо определить анали-

тическую зависимость yx f (x), |

наилучшим образом описывающую данные на- |

блюдений. |

|

Линейная регрессия yx |

a b x. Параметры а и b находятся из |

следующей системы нормальных уравнений метода МНК:

a n b x y;

a x b x2 x y.

Можно воспользоваться готовыми формулами, которые вытекают из этой системы:

|

|

|

|

|

|

a |

y |

b |

x |

, |

b |

|

cov |

|

x, y |

|

, |

|

|

|

(1) |

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||

|

|

|

|

|

2 |

|

|

|

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

x |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

______ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

____ |

|

|

||

где cov x,y y x |

y |

|

x |

– ковариация |

|

признаков x |

и |

y, x2 x2 |

x |

2 – |

||||||||||||||||||||||||

дисперсия признака x и |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

1 |

x, |

|

|

|

|

|

|

|

1 |

y, |

______ |

|

1 |

y x, |

____ |

1 |

|

x2 . |

|||||||||||

|

x |

|

|

y |

|

y x |

x2 |

|

||||||||||||||||||||||||||

|

|

|

|

|

n |

|||||||||||||||||||||||||||||

|

|

|

|

|

n |

|

|

|

|

|

|

|

n |

|

|

|

|

|

n |

|

|

|

|

|

|

|

||||||||

Парабола второй степени yx a b x c x2 |

приводится к линейному ви- |

|||||||||||||||||||||||||||||||||

ду с помощью замены: |

|

|

x x , x2 x |

2 |

. В результате приходим к двухфакторному |

|||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

уравнению y |

x |

a b x c x , оценка параметров которого при помощи МНК |

||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

1 |

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

приводит к системе следующих нормальных уравнений: |

|

|

|

|

|

|||||||||||||||||||||||||||||

|

|

|

|

|

|

|

n |

b x c x |

2 |

y; |

|

|

|

|

|

|||||||||||||||||||

|

|

|

|

|

|

a |

|

|

|

|

|

|

||||||||||||||||||||||

|

|

|

|

|

|

|

x |

b x2 c x3 x y; |

|

|

(2) |

|||||||||||||||||||||||

|

|

|

|

|

|

a |

|

|

||||||||||||||||||||||||||

|

|

|

|

|

|

|

x2 b x3 c x4 x2 y. |

|

|

|

|

|

||||||||||||||||||||||

|

|

|

|

|

|

a |

|

|

|

|

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4

Тесноту связи изучаемых явлений оценивает линейный коэффициент

парной корреляции rxy |

для линейной регрессии (–1 ≤ rxy ≤ 1) |

|||||||||||||

|

|

|

|

|

r |

b |

x |

|

cov x, y |

, |

||||

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

xy |

|

y |

|

x y |

|||||

|

|

|

|

|

|

|

|

|||||||

и индекс корреляции xy |

для нелинейной регрессии (0 ≤ xy ≤ 1) |

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

2 |

||||

|

|

|

|

|

xy |

1 |

|

ост |

, |

|||||

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

|

|

|

y |

|||

где y2 |

1 |

y |

y |

2 |

– |

общая |

|

дисперсия результативного признака y, |

||||||

|

|

|||||||||||||

|

n |

|

|

|

|

|

|

|

|

|

|

|||

ост2 1n y yx 2 – остаточная дисперсия.

Долю дисперсии, объясняемую регрессией, в общей дисперсии результативного признака у характеризует коэффициент детерминации R2 rxy2

(для линейной регрессии) или индекс детерминации R2 xy2 (для нелинейной регрессии).

По коэффициенту (индексу) детерминации R2 можно судить о работоспособности (качестве) модели.

Правило 1. Если R2 0,75, то от модели следует отказаться. Если R2 0,75, то модель может использоваться для прогнозов.

Правило 2. Из двух моделей лучше та, у которой коэффициент детерминации больше.

Для оценки качества построенной модели можно также использовать среднюю ошибку аппроксимации:

|

|

|

|

|

|

|

|

yi |

yx |

|

|

|

|

|

|

1 |

n |

|

1 |

n |

|

|

|

||

A |

Ai |

|

|

|

|

100%. |

||||||

|

|

|

|

i |

|

|||||||

n |

n |

y |

|

|||||||||

|

|

|

|

i 1 |

|

|

i 1 |

|

i |

|

|

|

Построенное уравнение регрессии считается удовлетворительным, если значение

A не превышает 10 %.

5

В экономических исследованиях широкое применение находит такой показатель, как коэффициент эластичности, вычисляемый по формуле

Ex(y) y' x y

Эластичность функции показывает приближенно, на сколько процентов изменится функция y f (x), при увеличении независимого аргумента x на 1%.

Для линейной функции y a b x производная равна y' b. Поэтому, для линейной зависимости между признаками коэффициент эластичности равен:

Ex(y) b x y

Средний коэффициент эластичности для линейной зависимости рассчитывается по формуле:

Ex (y) b x . y

2 Пример линейной регрессии

Задание I. Исследуется зависимость дохода Y от расходов на продукты питания X (в условных денежных единицах) по10 домохозяйствам.

Таблица 2.1

№ домохозяйства |

Доход, Y |

Расход на продукты питания, X |

1 |

26 |

14 |

2 |

33 |

13 |

3 |

42 |

15 |

4 |

47 |

14 |

5 |

48 |

16 |

6 |

49 |

18 |

7 |

49 |

19 |

8 |

51 |

19 |

9 |

52 |

18 |

10 |

53 |

19 |

Требуется построить и проанализировать уравнение парной линейной

регрессии.

1. Постройте диаграмму рассеяния (поле корреляции) для результативного

признака Y и факторного признака X (таблица 2.1).

6

2. Рассчитайте уравнение парной линейной регрессии yx a b x и

сделайте оценки:

а) оцените тесноту связи с помощью коэффициента корреляции и коэффициента детерминации;

б) дайте с помощью среднего коэффициента эластичности оценку связи

фактора с результатом;

в) оцените качество уравнения с помощью средней ошибки аппроксимации;

г) оцените с помощью F - критерия Фишера для уровня значимости 0,05

статистическую надежность результатов регрессионного моделирования;

д) оцените с помощью |

t- критерия |

Стьюдента |

для уровня значимости |

||||||||||||

0,05 статистическую значимость |

коэффициента |

регрессии |

и |

коэффициента |

|||||||||||

корреляции; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n |

|

|

2 |

n |

|

|

|

2 |

|

n |

|

|

2 |

|

е) проверьте тождество |

(yi y) |

|

|

|

|

|

) |

. |

|||||||

|

(yxi y) |

|

(yi yxi |

|

|||||||||||

|

i 1 |

|

|

|

i 1 |

|

|

|

i 1 |

|

|

|

|

||

ж) используя графики отклонений (xi,ei) сделайте предположение о наличии гетероскедастичности.

Решение. 1. При изучении зависимости между признаками графический метод подбора вида уравнения регрессии достаточно нагляден.

|

|

|

|

Поле корреляции |

|

|

|

|

|

||

|

60 |

|

|

|

|

|

|

|

|

|

|

Y |

50 |

|

|

|

|

|

|

|

|

|

|

40 |

|

|

|

|

|

|

|

|

|

|

|

, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Доход |

30 |

|

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

|

|

|

|

Расход на продукты питания, X |

|

|

|

||||

|

|

|

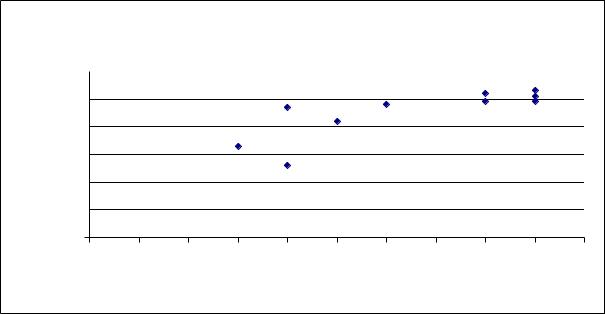

Рисунок 1.1 – Поле корреляции |

|

|

|

|||||

7

Изобразим зависимость дохода Y домохозяйства от расходов на продукты питания X графически точками (xi,yi) координатной плоскости XOY , где xi -

расходы на продукты питания i- го домохозяйства, yi - его доходы, i 1,2,..,10

(рисунок 1.1). Такое изображение статистической зависимости называется полем корреляции. По расположению эмпирических точек можно сделать предположе-

ние о виде наличии линейной зависимости между переменными X и Y .

2. Для расчета параметров уравнения линейной регрессии, а также всех тре-

буемых показателей построим расчетную таблицу 1.1.

Таблица 1.1

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

|

|

|

x |

|

|

y |

|

x2 |

|

y2 |

|

|

y x |

|

|

y |

x |

(y |

y |

)2 |

( |

y |

|

y |

)2 |

(y y |

)2 |

A |

|||||||||||||||||||||||

|

|

|

|

i |

|

|

|

|

i |

|

i |

|

|

|

i |

|

|

|

i i |

|

|

|

|

|

i |

|

|

|

xi |

i |

xi |

i |

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

1 |

|

|

14 |

|

|

|

|

26 |

|

196 |

|

676 |

|

|

|

|

|

364 |

37,62 |

|

|

|

|

|

|

361 |

|

|

|

54,41 |

|

135,11 |

44,71 |

|||||||||||||||||||

2 |

|

|

13 |

|

|

|

|

33 |

|

169 |

|

1089 |

|

|

|

429 |

34,67 |

|

|

|

|

|

|

144 |

|

|

|

106,64 |

2,80 |

5,07 |

||||||||||||||||||||||

3 |

|

|

15 |

|

|

|

|

42 |

|

225 |

|

1764 |

|

|

|

630 |

40,57 |

|

|

|

|

|

|

9 |

|

|

|

|

|

19,59 |

|

2,03 |

3,39 |

|||||||||||||||||||

4 |

|

|

14 |

|

|

|

|

47 |

|

196 |

|

2209 |

|

|

|

658 |

37,62 |

|

|

|

|

|

|

4 |

|

|

|

|

|

54,41 |

|

87,91 |

19,95 |

|||||||||||||||||||

5 |

|

|

16 |

|

|

|

|

48 |

|

256 |

|

2304 |

|

|

|

768 |

43,52 |

|

|

|

|

|

|

9 |

|

|

|

|

|

|

2,18 |

|

20,03 |

9,32 |

||||||||||||||||||

6 |

|

|

18 |

|

|

|

|

49 |

|

324 |

|

2401 |

|

|

|

882 |

49,43 |

|

|

|

|

|

|

16 |

|

|

|

19,59 |

|

0,18 |

0,87 |

|||||||||||||||||||||

7 |

|

|

19 |

|

|

|

|

49 |

|

361 |

|

2401 |

|

|

|

931 |

52,38 |

|

|

|

|

|

|

16 |

|

|

|

54,41 |

|

11,40 |

6,89 |

|||||||||||||||||||||

8 |

|

|

19 |

|

|

|

|

51 |

|

361 |

|

2601 |

|

|

|

969 |

52,38 |

|

|

|

|

|

|

36 |

|

|

|

54,41 |

|

1,89 |

2,70 |

|||||||||||||||||||||

9 |

|

|

18 |

|

|

|

|

52 |

|

324 |

|

2704 |

|

|

|

936 |

49,43 |

|

|

|

|

|

|

49 |

|

|

|

19,59 |

|

6,63 |

4,95 |

|||||||||||||||||||||

10 |

|

19 |

|

|

|

|

53 |

|

361 |

|

2809 |

|

|

|

1007 |

52,38 |

|

|

|

|

|

|

64 |

|

|

|

54,41 |

|

0,39 |

1,18 |

||||||||||||||||||||||

Сумма |

165 |

|

|

|

450 |

2773 |

|

20958 |

|

|

|

7574 |

450,00 |

|

|

708,00 |

|

439,62 |

268,38 |

99,03 |

||||||||||||||||||||||||||||||||

Среднее |

16,5 |

|

|

|

45 |

277,3 |

|

2095,8 |

|

|

|

757,4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9,90 |

||||||||||||||||

s2 |

5,05 70,80 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

s |

2,25 |

|

|

8,41 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

Из таблицы 1.1 имеем: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2095,8; |

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

|

16,5; |

|

|

|

45; |

|

x2 |

|

277,3; |

|

|

y2 |

|

|

|

757,4; |

|

|

|

||||||||||||||||||||||||||||||||

|

x |

y |

|

|

|

|

|

y x |

|

|

|

|||||||||||||||||||||||||||||||||||||||||

|

n |

|

|

|

|

|

2 |

|

|

|

|

|

|

n |

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

(yi |

y) |

|

708; |

|

|

|

y) |

439,62; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||

|

|

|

(yxi |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||

|

i 1 |

|

|

|

|

|

|

|

|

|

|

|

|

i 1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

n |

1 |

|

n |

|

|

y y |

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

(yi |

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

Ai |

|

|

|

|

|

i |

xi |

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||

yxi |

) |

|

|

268,38; |

A |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

100% 9,90; |

|

|

|

||||||||||||||||||||||||||

|

|

n |

n |

|

|

|

y |

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||

|

i 1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

i 1 |

|

|

|

i 1 |

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

||||||||||

несмещенные оценки дисперсий: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||

|

|

|

____ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

sx2 x2 |

x |

2 |

277,3 16,52 5,05; |

sx |

|

5,05 |

2,25; |

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||

8

____ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

s2y y2 |

|

y |

2 |

2095,8 452 70,8; sy |

|

|

|

|

8,41; |

|||||

70,8 |

||||||||||||||

оценки параметров регрессии: |

|

|

|

|

|

|

|

|

||||||

b |

cov x, y |

|

757,4 16,5 45 |

2,950; |

a |

y |

b |

x |

45 2,950 16,5 3,683. |

|||||

|

|

|

|

|||||||||||

sx2 |

|

|

5,05 |

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Итак, уравнение парной линейной регрессии имеет вид:

yx 3,683 2,950 x. (1)

Подставляя в уравнение (1) значения xi (ячейки столбца 2 таблицы 1.1),

найдем теоретические значения yxi (столбец 7 таблицы 1.1).

Полученное уравнение регрессии позволяет сделать вывод, что при увели-

чении расходов в домохозяйстве на 1 у.е., доходы домохозяйства увеличиваются в среднем на 2,950 у.е.

а) Тесноту линейной связи между признаками оценивает выборочный

коэффициент корреляции. По формуле

r b |

sx |

2,950 |

2,25 |

0,788. |

|

|

|||

xy |

sy |

|

8,415 |

|

|

|

|

Согласно количественной оценке тесноты линейной связи между признаками (таблица 1.2), между расходами на продукты домохозяйства и его доходами наблюдается сильная линейная связь.

Таблица 1.2 – Количественные критерии оценки тесноты линейной связи

Величина коэффициента корреляции r |

Характер связи |

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

r |

|

0,3 |

практически отсутствует |

||||||||||||

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

0,3 |

|

|

r |

|

|

0,5 |

слабая |

|||||||||

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|||||||

0,5 |

|

|

r |

|

|

0,7 |

умеренная |

|||||||||

|

|

|||||||||||||||

|

|

|

|

|

|

|||||||||||

0,7 |

|

r |

|

1 |

сильная |

|||||||||||

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Одной из наиболее эффективных оценок адекватности (соответствия)

регрессионной модели, мерой качества уравнения регрессии, является

коэффициент детерминации, определяемый по формуле:

9

|

n |

|

|

|

|

|

|

|

|

|

R2 |

(yxi |

|

y |

)2 |

|

439,62 |

|

|

||

i 1 |

|

|

|

|

|

|

|

0,621. |

||

n |

|

|

|

|

|

|

||||

|

|

|

|

|

|

708 |

|

|

||

|

(yi |

y |

)2 |

|

|

|||||

|

|

|

|

|

||||||

|

i 1 |

|

|

|

|

|

|

|

|

|

Это означает, что вариация |

зависимой |

переменной Y – дохода |

||||||||

домохозяйства – на 62,1% объясняется изменчивостью переменной X - расходами

на продукты питания, и на 37,9% объясняется изменчивостью других, неучтенных в модели факторов.

Коэффициент детерминации для линейной связи между признаками можно

вычислить иначе: R2 rxy2 0,7882 0,621. Получился тот же самый результат.

Такая проверка является контролем правильности выполнения арифметических

действий и выбора используемых формул.

Отметим, что чем ближе R2 к единице, тем лучше регрессия

аппроксимирует эмпирические данные, тем теснее наблюдения примыкают к

линии регрессии. Если |

R2 1, то эмпирические точки |

(xi, yi ) лежат на линии |

||

регрессии и между переменными |

X и Y существуют линейная функциональная |

|||

зависимость. Если |

R2 |

0, то |

вариация зависимой |

переменной полностью |

обусловлена воздействием неучтенных в модели переменных, и линия регрессии параллельна оси абсцисс.

б) Средний коэффициент эластичности равен:

Ex(y) b x 2,950 16,5 1,082. y 45

Полученное значение среднего коэффициента эластичности показывает, что при увеличении расходов на продукты питания на 1% от своего среднего значения x 16,5, доходы домохозяйства увеличиваются, соответственно, на

1,082% от своего среднего значения y 45.

в) Средняя ошибка аппроксимации является одной из оценок адекватности регрессионной модели, мерой качества уравнения регрессии.

Из таблицы 1.1 имеем A 9,90%. Полученное значение A говорит об удовлетворительной средней ошибке аппроксимации, не выходящей за

10