ГОСЫ / Ответы гос.экз ира - копия / вопрос №28

.docВопрос № 28

\ Учет движения товаров в организациях оптовой торговли. Учет поступивших в организации оптовой торговли товаров осуществляется по покупным ценам. При этом дебетуется счет 41 «Товары» и кредитуются счета 60 «Расчеты с поставщиками и подрядчиками», 71 «Расчеты с подотчетными лицами» и др. Одновременно на выделенный в счетах-фактурах НДС делается бухгалтерская запись:

Д-та сч. 19 «Налог на добавленную стоимость по приобретенным ценностям»

К-т счетов 60 «Расчеты с поставщиками и подрядчиками», 71 «Расчеты с подотчетными лицами» и др.

В тех случаях, когда товары производятся в торговой организации, они приходуются на баланс по фактической себестоимости бухгалтерской записью:

Д-т сч. 41 «Товары»

К-т сч. 20 «Основное производство».

При приобретении товаров у иностранных поставщиков, не состоящих на учете в российских налоговых органах, на основании счета-фактуры делается бухгалтерская запись:

Д-т сч. 41 «Товары»

К-т сч. 60 «Расчеты с поставщиками и подрядчиками»;

одновременно -

Д-т сч. 60 «Расчеты с поставщиками и подрядчиками»

К-т сч. 68, субсчет «Расчеты с бюджетом по НДС».

Применяемая в организациях оптовой торговли схема учета продажи товаров зависит от принятого в договорах момента перехода права собственности. Если в соответствии с договорами право владения, пользования и распоряжения на отгружаемый товар переходит в момент отгрузки, то при отражении в бухгалтерском учете операций по продаже используется счет 90 «Продажи». При списании со склада отгруженной покупателям продукции по покупной стоимости оформляется бухгалтерская запись:

Д-т сч. 90 «Продажи», субсчет 2 «Себестоимость продаж»

К-т сч. 41 «Товары».

На основании выписанного покупателям счета-фактуры делается бухгалтерская запись:

Д-т сч. 62 «Расчеты с покупателями и заказчиками»

К-т сч. 90 «Продажи», субсчет 1 «Выручка».

218

![]()

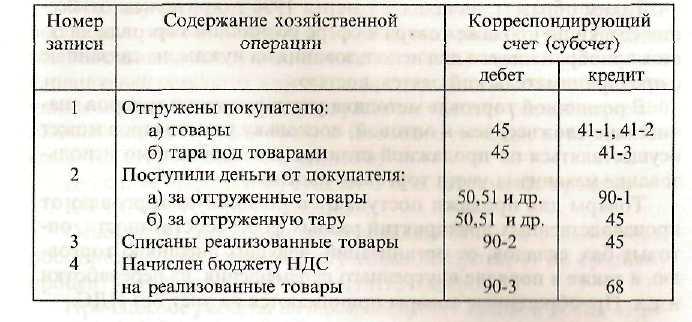

Корреспонденция счетов по учету продажи товаров

по договору поставки, предусматривающему переход права

собственности в момент оплаты

У покупателя отгруженный поставщиком товар должен учитываться на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение» до момента их оплаты. Только после этого покупатель приобретает на товар право собственности и может отразить его в своем учете бухгалтерскими записями:

Д-т сч. 41 «Товары»

К-т сч. 60 «Расчеты с поставщиками и подрядчиками»;

Д-т сч. 19 «Налог на добавленную стоимость по приобретенным материальным ценностям»

К-т сч. 60 «Расчеты с поставщиками и подрядчиками».

При отражении в учете проданных товаров требуется знать их покупную стоимость. При покупке товаров у разных поставщиков могут быть использованы следующие методы:

по средней себестоимости;

по себестоимости первых по времени закупок (ФИФО);

по себестоимости последних по времени закупок (ЛИФО);

по себестоимости каждой единицы.

219