Вопрос № 1

Глава 16. Налоговая система россии

Налоговая система России находится в стадии существенного реформирования. В настоящее время осуществляется переход от действующей на протяжении многих лет «старой» системы налогообложения к вводимой поэтапно «новой» системе налогообложения.

16.1. Основы налоговой системы. Налоговый кодекс

Действующая налоговая система России базируется на Законе РФ «Об основах налоговой системы» от 27.12.1991 г. № 2118-1 (с изменениями от 24.07.2002 г.), первой и второй частях Налогового Кодекса Российской Федерации (НК РФ) — в редакции от 24.07.2002 г. Налоговая система опирается на солидную правовую базу, заложенную в первой части НК РФ.

Она устанавливает принципы формирования и действия налоговой системы России, определяет порядок введения, изменения и отмены налогов. В ней сформулировано правовое положение налогоплательщиков и налоговых органов. Представлены правила выявления объектов налогообложения и исполнения обязательств налогоплательщиками. В общей части перечислены меры и изложен порядок их применения для исполнения налоговых обязательств.

Условия начисления и уплаты конкретных налогов регламентируются упомянутым выше Законом № 2118-1 и частью второй НК РФ, а также совокупностью других законов о конкретных налогах и нормативных актов, разработанных на их основе.

' Налоговая система — существенный элемент экономики государства— служит мощным стимулирующим или, наоборот, угнетающим фактором деятельности коммерческого предприятия.

Стремление государства увеличить доходную часть бюджета за счет налоговых поступлений вполне естественно. Но так же естественно желание учредителей и работников коммерческого предприятия обеспечить себе с помощью напряженного и творческого труда достойную материальную жизнь и экономическую независимость.

Из мировой практики известно, что чрезмерно жесткая налоговая политика государства неизбежно приводит к замиранию предпринимательской деятельности и к ее перемещению в сферу «теневого» бизнеса. Это значительно уменьшает объем налоговых поступлений в бюджет и во внебюджетные фонды. Критическим для экономики страны считается такое положение в налоговой системе, при котором общая сумма налоговых

отчислений предприятия достигает значений, составляющих 40 — 45% от выручки.

До недавнего времени именно такая цифра характеризовала налоговую систему России. В настоящее время наметились тенденции к снижению налогового бремени предприятий, однако кардинальный перелом пока не наступил. Рыночные отношения в России, безусловно, должны регулироваться государством. Но регулирование следует проводить оптимальным сочетанием законодательных ограничений с предоставлением широких возможностей экономического развития предприятий и отдельных личностей. Пока же современное российское государство относится к отечественным коммерческим предприятиям «весьма сдержанно».

Отрицательный эффект для российских граждан от такого взаимодействия очевиден (см. главу 22 п. 22.6). Налоговый кодекс разрабатывается и дорабатывается уже длительное время, но пока совместить в нем противоречивые стремления государства и коммерческих предприятий не удается.

Основные принципы налоговой системы, заложенные в Кодексе, выражаются в следующем.

Каждое физическое и юридическое лицо обязано уплачивать законно установленные налоги и сборы (в дальнейшем просто налоги).

Налоги должны быть экономически обоснованы.

Перечень налогов определяется исключительно Налоговым кодексом. Никто не может требовать уплачивать налоги, не предусмотренные в нем.

Налоги не могут иметь дискриминационный характер и не могут зависеть от политических, идеологических, этнических и конфессиональных соображений.

Не допускается установление различных ставок налогов в зависимости от формы собственности, гражданства физических лиц и места происхождения капитала.

Допускается законодательное принятие различных ввозных таможенных пошлин для товаров, происходящих из различных стран.

Материалы части второй НК РФ и разработанные на ее основе инструкции должны быть сформулированы таким образом, чтобы каждый экономический субъект мог легко установить, какие налоги в какие сроки и в каких величинах он должен уплачивать. Все сомнения, противоречия и неясности должны трактоваться в пользу налогоплательщиков.

При определении налоговых обязательств предприятий и физических лиц, ведущих хозяйственную деятельность в различных странах или связанных экономическими отношениями с различными странами, приоритет отдается международным налоговым договорам.

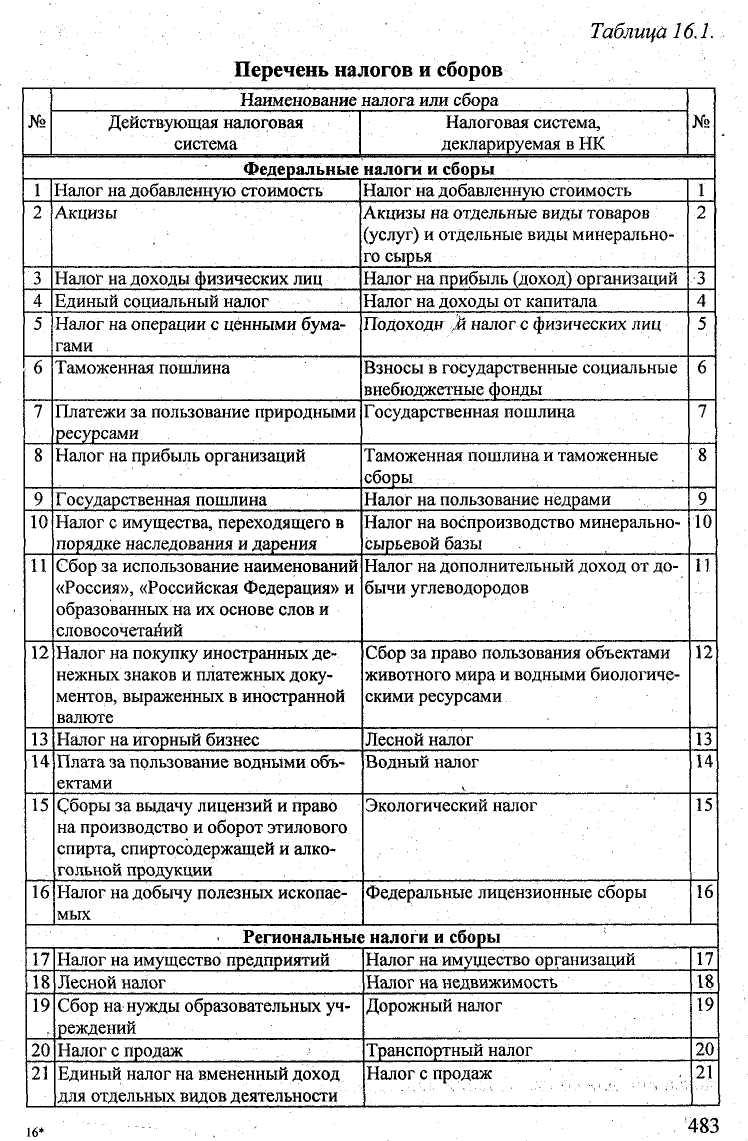

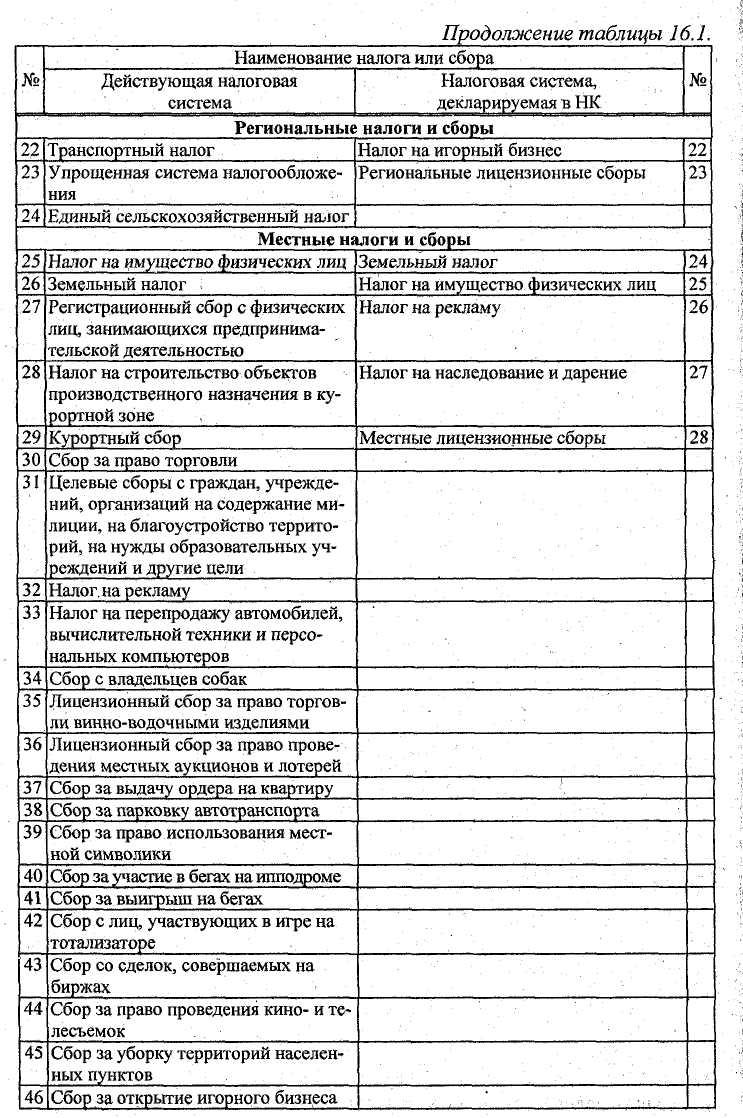

Перечень основных налогов и сборов налоговой системы, действующей на 01.01.2003 г. и декларированной первой частью Налогового кодекса РФ, для сопоставления приведен в, табл. 16.1.

484

Примечания к табл. 16.1.

-

До настоящего времени не приняты законодательные акты феде рального значения, регламентирующие условия начисления и уплаты на- лога на строительство объектов производственного назначения в курорт ной зоне.

-

С введением на территории субъекта Федерации налога с продаж не взимаются налоги, представленные в левой части таблицы под номерами 19, 28, 30, 33-46." В настоящее время не используют в своем налоговом законодательстве налог с продаж следующие субъекты: Республика Ин гушетия, Красноярский край, Архангельская, Калужская, Ленинградская, Пермская, Рязанская, Томская области, Агинский Бурятский, Таймыр ский (Долгано-Ненецкий), Ханты-Мансийский, Чукотский, Ямало-Ненец кий автономные округа. Согласно действующим нормативным актам, на лог с продаж будет взиматься до 01.01.2004 г.

-

Согласно Федеральному закону от 19.06.2000 г. № 82-ФЗ, при на числении налогов, сборов (и штрафов за их уплату), величина которых установлена кратной минимальному размеру оплаты труда (МРОТ), в ка честве базовой суммы принимается МРОТ = 100 руб.

-

С 01.01.2003 г. налог на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте (№ 12) не взимается (см. Федеральный закон от 31.12.2002 г. № 193-ФЗ), а налог на игорный бизнес (№ 13) переводится в состав региональных налогов и сборов (см. Федеральный закон от 31.12.2002 г. № 182-ФЗ).

В соответствии с НК РФ, налог или сбор считается установленным, если определены следующие его составляющие:

-

объект налогообложения;

-

налоговая база;

-

налоговый период;

-

налоговая ставка; ,

-

порядок исчисления налога;

-

порядок и сроки уплаты.

Особое место в Налоговом кодексе занимают статьи, определяющие права и обязанности налогоплательщиков и контролирующих их налоговых органов. Они устанавливают юридические основы взаимоотношений обеих сторон.

Права налогоплательщиков заключаются в следующем:

-

получать от налоговых органов информацию и письменные разъяс нения о налогах;

-

использовать налоговые льготы при наличии оснований на них;

-

получать отсрочки платежей в законном порядке и осуществлять своевременный зачет или возврат излишне уплаченных сумм;

-

представлять свои интересы в налоговых правоотношениях;

-

давать налоговым органам пояснения по начислению налогов;

485

-

присутствовать при выездных проверках со стороны,налоговых орга нов и получать копии актов об этих проверках;

-

требовать от налоговых органов соблюдения законодательства, не выполнять неправомерные указания должностных лиц и налоговых органов и обжаловать их действия;

-

требовать соблюдения налоговых тайн и возмещения причиненного ущерба в результате незаконных действиями налоговых органов.

Обязанности налогоплательщиков состоят в следующем:

-

вставать на учет в налоговых органах и уплачивать законно установ ленные налоги; '

-

вести учет доходов и расходов;

-

предоставлять в налоговые органы налоговые декларации и другую требуемую документацию;

-

выполнять законные требования налоговых органов по устранению нарушений;

-

сохранять в течение четырех лет документацию по начислению и уп лате налогов.

Права налоговых органов заключаются в следующем:

-

требовать от налогоплательщиков отчетные документы и пояснения к ним;

-

проводить налоговые проверки и письменно вызывать налогопла тельщиков для объяснений;

-

изымать по акту документы, свидетельствующие о наличии наруше ний;

-

приостанавливать операции по банковским счетам налогоплательщи ков и накладывать арест на их имущество;

-

обследовать любые помещения налогоплательщиков, используемые для извлечения доходов;

-

определять суммы налогов расчетным путем, требовать устранения нарушений, взыскивать недоимки и пени, а также предоставлять от срочки по платежам;

-

требовать от банков документы, подтверждающие перечисления на логовых платежей;

-

привлекать для налоговых проверок различных специалистов и вы зывать свидетелей;

-

ходатайствовать перед соответствующими органами об аннулировании лицензий налогоплательщиков на определенные виды деятельности;

-

предъявлять иски в арбитражные суды и суды общей юрисдикции по поводу взыскания налогов, о признании недействительной регистра цию предприятия, о признании сделок недействительными, о взыска нии в доход государства имущества по недействительным сделкам и о досрочном расторжении договоров о налоговом кредите.

486

Обязанности налоговых органов состоят в следующем:

-

соблюдать законодательство о налогах и сборах;

-

осуществлять контроль за поступлением налогов;

-

вести учет налогоплательщиков и проводить разъяснительную работу с ними;

-

возвращать налогоплательщикам излишне уплаченные ими суммы налогов;

-

соблюдать налоговую тайну;

-

направлять налогоплательщикам акты о проверках.

Наметилась тенденция снижения суммарных налоговых платежей большинства предприятия (организаций) и появились некоторые дополнительные льготы по налогообложению предприятий, занимающихся изготовлением и продажей отечественных товаров. Одновременно ухудшилось положение с получением лицензий на право заниматься определенными видами деятельности.