ГОСЫ / Ответы гос.экз ира - копия / ОПХ СЕВЕРНЫЙ / Рабочий стол / Вопросы гос. экз. (аудит)_1 / Вопрос № 22

.docВопрос № 22

13.1. Аудит финансовых результатов

При проверке достоверности конечного финансового результата (прибыли или убытка) аудитор должен установить соответствие данных отчета о финансовых результатах с записями в Главной книге, журналах-ордерах № 12-АПК, № 15-АПК, ведомостях № 70-АПК, № 71-АПК и балансе.

Для

установления достоверности арифметической

суммы финансового

результата (в форме № 2) организации на

начальном

этапе аудита представляется целесообразным

использовать балансовые![]() методы

контроля:

методы

контроля:

где П(у) — прибыль (убыток) отчетного периода, руб.; Ак, Ан — итоги

актива баланса на конец и на начало отчетного периода, руб.; ИС —

сумма изменений статей пассива баланса, представляющих собой

собственные источники (без учета использования прибыли отчетного

периода), руб.; ИК — сумма изменений статей пассива баланса,

представляющих собой кредиторскую задолженность, руб.; ИП — сумма использования прибыли в отчете о финансовых результатах, руб.

![]()

где Дд — денежные поступления (при бартерных сделках — стоимость полученных товаров, сумма взаимозачета или передачи (реализация) полученного векселя в счет задолженности) в отчетном периоде, руб.; Др — денежные (внереализационные) расходы,

285

неправильно отражают использование прибыли в бухгалтерском учете. Поэтому необходимо знать, что финансовые результаты складываются от реализации продукции (работ, услуг), основных средств, нематериальных активов, иных материальных ценностей и другого имущества.

Финансовый результат (прибыль или убыток) может быть выявлен и от других операций, не связанных с реализацией и прочим выбытием имущества, от так называемых внереализационных доходов. К ним относят доходы от долевого участия в деятельности других организаций; дивиденды по акциям и доходы по облигациям и другим ценным бумагам, принадлежащим организации; доходы от сдачи имущества в аренду; присужденные или признанные должником штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также доходы от возмещения причиненных убытков; прибыль прошлых лет, выявленная в отчетном году; положительные курсовые разницы по валютным счетам, а также операциям в иностранных валютах; другие доходы от операций, непосредственно не связанных с производством и реализацией продукции (работ, услуг).

К внереализационным затратам (убыткам), которые относятся на уменьшение балансовой прибыли (до налогообложения) (дебет счета 80), относятся: затраты по аннулированным производственным заказам; затраты на содержание законсервированных производственных мощностей и объектов; не компенсируемые виновниками потери от простоев по внешним причинам; убытки по операциям с тарой; судебные издержки и арбитражные расходы; присужденные или признанные штрафы, пени, неустойки или другие виды санкций за нарушение условий хозяйственных договоров, а также расходы по возмещению причиненных убытков; суммы сомнительных долгов по расчетам с другими организациями, подлежащие резервированию в соответствии с законодательством) убытки от списания дебиторской задолженности, по которым срок исковой давности истек, и от других долгов, нереальных для взыскания; убытки по операциям прошлых лет, выявленные в текущем году;; некомпенсируе-мые потери от стихийных бедствий, включая затраты, связанные с предотвращением или ликвидацией их последствий; некомпенсируемые убытки в результате чрезвычайных ситуаций, вызванных экстремальными условиями; убытки от хищений и недостач имущества, виновники которых не установлены или в виновности лиц отказано судом; отрицательные курсовые

287

разницы по валютным счетам, а также по операциям в иностранной, валюте; другие расходы по оплате отдельных видов налогов и сборов, уплачиваемых в соответствии с установленным законодательством порядком за счет финансовых результатов и др.

Для того чтобы установить достоверность показателей конечного результата, аудитор должен проверить правильность учета затрат на производство (издержек обращения) и исчисления себестоимости продукции (работ, услуг), платежей наличными и в форме безналичных расчетов, расчетов по оплате труда, с финансовыми органами по внебюджетным платежам, с дебиторами и кредиторами.

Напомним, что все операции, связанные с учетом затрат на производство или издержками обращения, расчетами и т. д., должны быть подтверждены первичными документами.

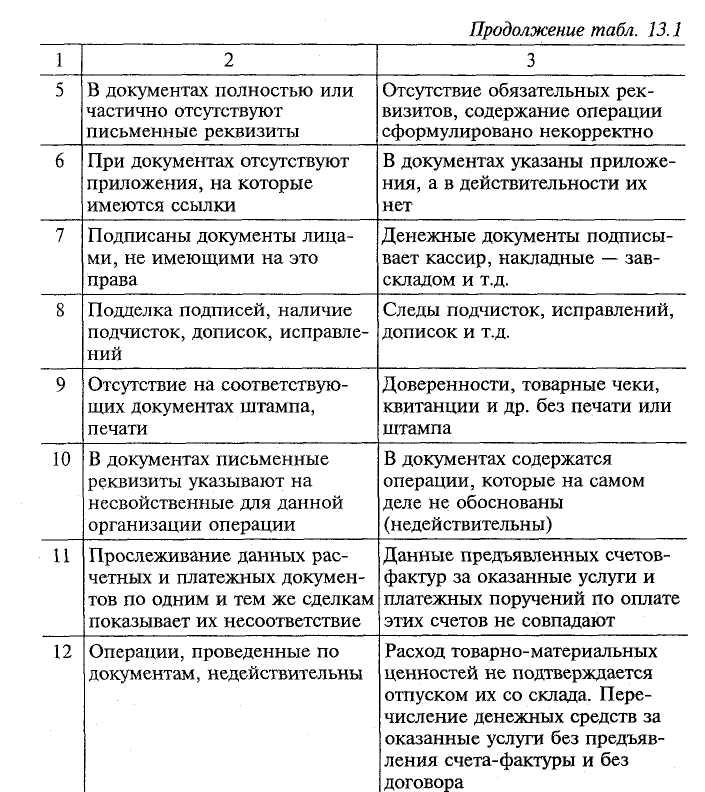

Изучая все основные реквизиты первичных документов, аудитор призван убедиться в достоверности этих документов и оправданности (законности) проведенных хозяйственных операций. Здесь аудитору необходимо проверить соблюдение требований, предъявленных к порядку оформления документации, а также уметь выявлять недоброкачественные или недействительные документы, которые можно определить по признакам нарушений, приведенных в табл. 13.1.

Таблица 13.1

288

Содержание и признаки нарушений при оформлении документов

10 Алборов

289

'( Получение прибыли — это основная цель предпринимательской деятельности. Но в силу определенных обстоятельств (незнания налогового законодательства, запущенности бухгалтерского учета, невыполнения договорных обязательств и др.) организация может нести убытки. Поэтому для обобщения информации о конечном результате деятельности организации используется активно-пассивный счет 80 «Прибыли и убытки».

Практика показывает, что нередки факты, когда в дебет счета 80 относят такие суммы платежей, как штрафы за нарушение налогового законодательства, проценты по займам, убытки от безвозмездной передачи имущества и др., тогда как такие затраты должны быть отнесены за счет прибыли, остающейся в распоряжении организации.

Довольно часто встречается и такая ошибка, когда в организациях в конце каждого месяца закрывают счет 80, т. е. реформируют баланс. Поэтому необходимо помнить, что в настоящее время прибыль (убыток) в течение года отражается отдельными статьями развернуто: на кредите счета 80 — полученная прибыль, а на дебете счета 81 «Использование прибыли» — использование прибыли в течение года.

По завершении года на сумму использованной прибыли производится уменьшение прибыли (делается запись — дебет счета 80 и кредит счета 81). Сумма нераспределенной прибыли или убыток отчетного года списывается со счета 80 на счет 88 «Нераспределенная прибыль (непокрытый убыток)».

При проверке финансовых результатов аудитору необходимо также проверить правильность начисления и своевременность взноса в бюджет налога на прибыль (в сельскохозяйственных организациях — с прибыли от прочей реализации); правильность образования специальных фондов; правильность распределения прибыли (дивидендной части) между учредителями.

При проверке правильности начисления и своевременности взносов в бюджет налога на прибыль следует обратить внимание аудитора на то, что часто многие работники Государственной налоговой инспекции необоснованно штрафуют организации путем наложения штрафных санкций за так называемый «налог на заниженный доход». В этом случае целесообразно напомнить, что от сокрытого дохода взыскивается сам сокрытый доход и штраф в этом же размере, а не сумма налога со 100%-ным штрафом (см. подпункты «а», «б», «в» пункта 1 статьи 13 Закона РФ от 27.12.91 г. № 2118-1 «Об основах налоговой системы в РФ», а также Указ Президента РФ от 27.10.93 г. № 1773, письма ГНС РФ от 06.10.93 г. № ВГ-6-14/344 и от 05.03.94 г. № ВГ-6-14/72).

290

себестоимость реализованной продукции (при бартерных сделках — себестоимость выданных товаров) в отчетном периоде, руб.; Апзк — полученные суммы авансов, займов и кредитов в отчетном периоде, руб.

Приведенная методика (2) может быть использована тогда, когда в проверяемой организации выручку от реализации продукции с целью налогообложения определяют по методу «оплата».

Источниками

данных для расчета финансового результата

по указанной

методике являются журналы-ордера №

1-АПК, № 2-АПК,

№ 3-АПК, № 4-АПК, № 6-АПК, № 10-АПК, № 11-АПК,

Главная книга, отчет о движении денежных

средств (форма

№ 4).![]()

где Дз — дебиторская задолженность покупателей,

заказчиков, других дебиторов за отгруженную продукцию (работы, услуги), иного имущества, по внереализационным доходам в отчетном периоде, руб.

Данная методика (3) может быть использована тогда, когда в проверяемой организации выручку от реализации с целью налогообложения определяют по методу «отгрузка».

Следует

помнить, что при использовании методов

2 и 3 для проверки конечного финансового

результата суммы необходимо корректировать

с учетом налогов от выручки и

внереализационных

доходов, за исключением![]() налога

на прибыль.

налога

на прибыль.

где Д — доходы (кредитовый оборот), руб.;

3 — затраты (дебетовый оборот), руб.;

А — изменение остатков активов (незавершенного

производства, производственных запасов, основных средств, капитальных вложений, долгосрочных финансовых вложений).

Данная методика (4) используется в организациях, ведущих бухгалтерский учет по простой системе (по принципу «доход-расход»).

Аудиторская проверка убедительно показывает, что в отдельных организациях, из-за слабой квалификации учетных работников, необоснованно формируют финансовые результаты и

286