министерство сельского хозяйства российской федерации

|

Федеральное государственное образовательное учреждение высшего профессионального образования

«БАШКИРСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ»

|

Кафедра статистики и информационных систем в экономике

Опд.Ф.04 статистика Лабораторная работа. Корреляционно-регрессионный анализ Методические указания

Направление подготовки дипломированного специалиста

080100 Экономика

Специальности 080105 Финансы и кредит

080109 Бухгалтерский учет, анализ и аудит

080502 Экономика и управление на предприятии (в АП)

Уфа 2012

УДК 311

ББК 22.172

Л 82

Рекомендовано к изданию методической комиссией экономического факультета (протокол № 3 от «25» ноября 2011 г.)

Составитель: к.э.н., доцент Лубова Т.Н.,

к.э.н., доцент Бакирова Р.Р.

Рецензент: к.э.н., доцент кафедры бухгалтерского учета и аудита

Насырова А.Д.

Ответственный за выпуск: заведующий кафедрой статистики и информационных систем в экономике к.э.н., доцент А.М. Аблеева

Лабораторная работа. Корреляционно-регрессионный анализ

Цель работы– изучить методику выполнения корреляционно-регрессионного анализа, по фактическим данным выполнить корреляционно-регрессионный анализ, проанализировать полученные результаты.

Задача

Определить влияние на уровень рентабельности зерновых культур урожайности с 1га, цены реализации и коммерческой себестоимости 1 ц зерна.

1 Методика выполнения работы

Создадим таблицу исходных данных (таблица 1.1). Построим корреляционную модель связи уровня рентабельности зерновых культур (У) с включением трех факторов - урожайности с 1га (Х1), цены реализации 1 ц зерна (Х2) и коммерческой себестоимости 1 ц зерна (Х3).

Таблица 1.1 Исходные данные для корреляционно-регрессионного анализа

|

Уровень рентабельности зерна, % |

Цена реализации 1 ц, руб. |

Урожайность с 1 га, ц |

Коммерческая себестоимость 1 ц зерна, руб. |

|

У |

Х1 |

Х2 |

Х3 |

|

7,25 |

131,21 |

15,75 |

123,13 |

|

10,46 |

277,66 |

20,30 |

193,04 |

|

43,83 |

266,37 |

30,35 |

184,96 |

|

44,01 |

296,21 |

24,24 |

268,15 |

|

69,95 |

311,48 |

27,80 |

183,28 |

|

74,73 |

245,00 |

28,00 |

140,22 |

|

88,25 |

239,02 |

20,22 |

136,96 |

|

95,16 |

281,01 |

17,03 |

143,99 |

|

99,17 |

320,70 |

23,32 |

161,02 |

|

115,04 |

272,89 |

25,28 |

126,90 |

|

128,50 |

275,67 |

20,29 |

120,64 |

|

129,21 |

354,93 |

24,64 |

154,85 |

|

144,08 |

311,32 |

20,80 |

127,55 |

|

182,68 |

245,40 |

21,85 |

86,81 |

|

185,39 |

294,79 |

19,45 |

103,29 |

|

191,24 |

415,08 |

24,39 |

142,52 |

|

195,56 |

222,41 |

18,15 |

75,25 |

|

283,87 |

348,85 |

21,22 |

90,88 |

|

337,96 |

317,40 |

16,77 |

72,47 |

Выполним корреляционно-регрессионного анализа с использованием ПП EXCEL. Для удобства анализа разобьем результаты статистической обработки на отдельные фрагменты.

Таблица 1.2 Корреляционная матрица

|

|

У |

Х1 |

Х2 |

Х3 |

|

У |

1 |

|

|

|

|

Х1 |

0,446267 |

1 |

|

|

|

Х2 |

-0,30735 |

0,312844 |

1 |

|

|

Х3 |

-0,71752 |

0,132619 |

0,507136 |

1 |

Корреляционная матрица (таблица 1.2) содержит частные коэффициенты корреляции. Коэффициенты второго столбца матрицы характеризуют степень тесноты связи между результативным (У) и факторными признаками (Х1, Х2, Х3). Например, связь между уровнем рентабельности и урожайностью (rУХ1= 0,446) прямая, слабая; связь между уровнем рентабельности и ценой реализации (rУХ2= -0,307) обратная, слабая; связь между уровнем рентабельности и коммерческой себестоимостью (rУХ3= -0,718) обратная, сильная. Коэффициенты корреляции между факторами свидетельствуют об отсутствии мультиколлинеарности.

Таблица 1.3 Регрессионная статистика

|

Множественный R |

0,906828 |

|

R-квадрат |

0,822337 |

|

Нормированный R-квадрат |

0,786805 |

|

Стандартная ошибка |

40,11784 |

|

Наблюдения |

19 |

Множественный коэффициент корреляции R= 0,907 показывает, что теснота связи между уровнем рентабельности зерна и факторами, включенными в модель, сильная. Множественный коэффициент детерминации (R-квадрат)D= 0,822, т.е. 82,2% вариации уровня рентабельности объясняется вариацией изучаемых факторов.

Таблица 1.4 Дисперсионный анализ

|

|

df |

SS |

MS |

F |

Значимость F |

|

Регрессия |

3 |

111743,1 |

37247,69 |

23,14324 |

7,01E-06 |

|

Остаток |

15 |

24141,62 |

1609,441 |

|

|

|

Итого |

18 |

135884,7 |

|

|

|

Проверим значимость коэффициента множественной корреляции, для этого воспользуемся F-критерием, для чего сравним фактическое значениеFс табличным значениемFтабл. При вероятности ошибкиα = 0,05 и степенях свободыv1=k-1=3-1=2, v2=n-k=19-3=16, гдеk– число факторов в модели,n– число наблюдений,Fтабл = 3,63. Так какFфакт = 23,14 >Fтабл= 3,63, то коэффициент корреляции значим, следовательно, построенная модель в целом адекватна.

Таблица 1.5 Коэффициенты регрессии

|

|

Коэффициенты |

Стандартная ошибка |

t-статистика |

P-Значение |

|

Y-пересечение |

127,8945 |

61,06933 |

2,094251 |

0,053632 |

|

Переменная X 1 |

0,849694 |

0,167938 |

5,059574 |

0,000141 |

|

Переменная X 2 |

-2,49152 |

2,839797 |

-0,87736 |

0,394126 |

|

Переменная X 3 |

-1,35407 |

0,232502 |

-5,82394 |

3,35E-05 |

Продолжение таблицы 1.5

|

|

Нижние 95% |

Верхние 95% |

Нижние 95,0% |

Верхние 95,0% |

|

Y-пересечение |

-2,271745483 |

258,0608 |

-2,27175 |

258,0608 |

|

Переменная X 1 |

0,491742651 |

1,207645 |

0,491743 |

1,207645 |

|

Переменная X 2 |

-8,544412145 |

3,561362 |

-8,54441 |

3,561362 |

|

Переменная X 3 |

-1,849639696 |

-0,85851 |

-1,84964 |

-0,85851 |

Используя таблицу 1.5 составим уравнение регрессии:

У = 127,89 + 0,85Х1 – 2,49Х2 – 1,35Х3.

Интерпретация полученных параметров следующая:

а0= 127,89 – свободный член уравнения регрессии, содержательной интерпретации не подлежит;

а1= 0,85 – коэффициент чистой регрессии при первом факторе свидетельствует о том, что при увеличении цены реализации на 1 руб. уровень рентабельности увеличится на 0,85%, при условии, что другие факторы остаются постоянными;

а2= – 2,49 – коэффициент чистой регрессии при втором факторе свидетельствует о том, что при увеличении урожайности с 1 га на 1 ц уровень рентабельности уменьшится на 2,49%, при условии, что другие факторы остаются постоянными;

а3= – 1,35 – коэффициент чистой регрессии при третьем факторе свидетельствует о том, что при увеличении коммерческой себестоимости 1 ц зерна на 1 руб. уровень рентабельности уменьшится на 1,35%, при условии, что другие факторы остаются постоянными.

Проверку значимости коэффициентов регрессии осуществим с помощью t-критерия Стьюдента; для этого сравним фактические значенияt-критерия с табличным значениемt-критерия. При вероятности ошибкиα = 0,05 и степени свободыv= n-k-1=19-3-1 =15,гдеk– число факторов в модели,n– число наблюдений,tтабл = 2,13. Получим

t1факт = 5,06 > tтабл = 2,13,

t2факт = -0,88 < tтабл = 2,13,

t3факт = -5,82 > tтабл = 2,13.

Значит, статистически значимыми являются первый и третий факторы. В этом случае модель пригодна для принятия решений, но не для прогнозов.

Таблица 1.6 Описательная статистика

|

|

У |

Х1 |

Х2 |

Х3 |

|

Среднее |

127,7021053 |

285,6526 |

22,09737 |

138,7321 |

|

Стандартная ошибка |

19,9329795 |

13,60697 |

0,9254 |

10,83125 |

|

Медиана |

115,04 |

281,01 |

21,22 |

136,96 |

|

Мода |

#Н/Д |

#Н/Д |

#Н/Д |

#Н/Д |

|

Стандартное отклонение |

86,88584328 |

59,31142 |

4,033727 |

47,21232 |

|

Дисперсия выборки |

7549,149762 |

3517,844 |

16,27095 |

2229,003 |

|

Эксцесс |

0,686751937 |

2,185343 |

-0,48878 |

1,860496 |

|

Асимметричность |

0,855534952 |

-0,39203 |

0,366346 |

0,989363 |

|

Интервал |

330,71 |

283,87 |

14,6 |

195,68 |

|

Минимум |

7,25 |

131,21 |

15,75 |

72,47 |

|

Максимум |

337,96 |

415,08 |

30,35 |

268,15 |

|

Сумма |

2426,34 |

5427,4 |

419,85 |

2635,91 |

|

Счет |

19 |

19 |

19 |

19 |

Средние значения признаков, включенных в модель У = 127,70 %; Х1 = 285,65 руб. за 1 ц; Х2 = 22,10 ц с 1 га; Х3 = 138,83 руб. за 1 ц.

Стандартные ошибки коэффициентов регрессии Sа0 = 19,93;Sа1 = 13,61;Sа2 = 0,92;Sа3 = 10,83.

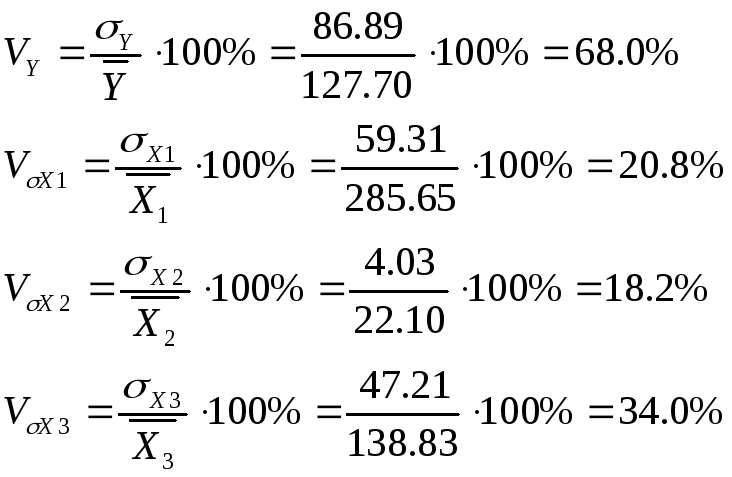

Средние квадратические отклонения признаков σУ = 86,89%; σХ1 = 59,31 руб. за 1 ц; σХ2 = 4,03 ц с 1 га; σХ3 = 47,21 руб. за 1 ц.

Зная средние значения и средние квадратические отклонения признаков, рассчитаем коэффициенты вариации для оценки однородности исходных данных

Вариация факторов, включенных в модель не превышает допустимых значений (33-35%), а уровень рентабельности характеризуется вариацией 68,0%. В данном случае необходимо проверить исходную информацию и исключить те значения, которые значительно отличаются от средних значений.

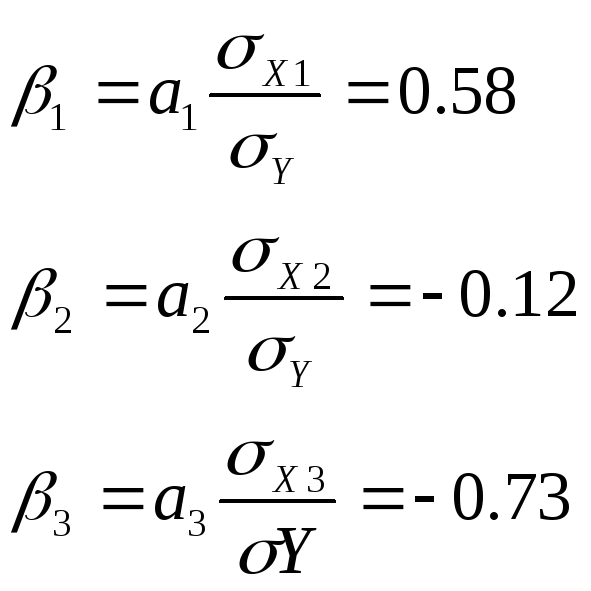

Разные единицы измерения делают несопоставимыми коэффициенты регрессии, когда возникает вопрос о сравнительной силе воздействия на результативный признак каждого из факторов чистой регрессии. Выразим их в стандартизированной форме в виде бета-коэффициентов и коэффициентов эластичности.

Каждый из β-коэффициентов показывает, на сколько средних квадратических отклонений изменится уровень рентабельности, если соответствующий фактор изменится на свое среднее квадратическое отклонение.

При увеличении цены реализации на 1 среднее квадратическое отклонение уровень рентабельности увеличивается на 0,58 своего среднего квадратического отклонения; при увеличении урожайности и коммерческой себестоимости на 1 свое среднее квадратическое отклонение уровень рентабельности снижается соответственно на 0,12 и 0,73 своего среднего квадратического отклонения.

Сопоставление β-коэффициентов показывает, что наиболее сильное влияние на варьирование уровня рентабельности оказывает коммерческая себестоимость 1 ц, вторым – цена реализации 1ц, третьим – урожайность с 1 га.

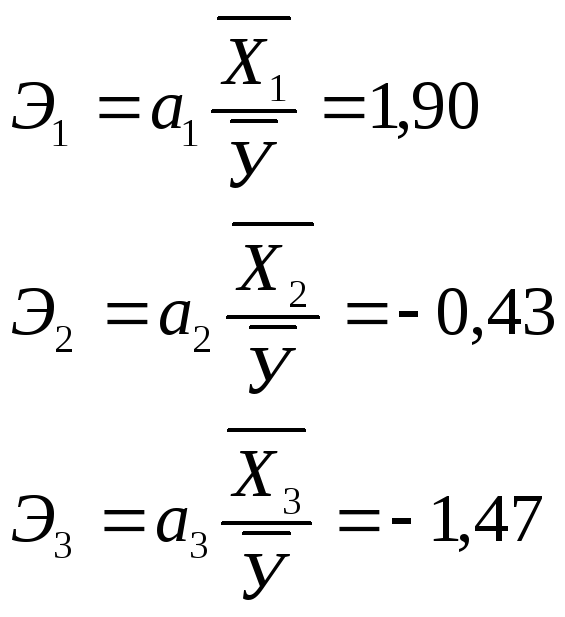

Каждый из коэффициентов эластичности показывает, на сколько процентов изменится в среднем уровень рентабельности, если соответствующий фактор изменится на 1%.

При увеличении цены реализации на 1% уровень рентабельности увеличивается на 1,9%; при увеличении урожайности и коммерческой себестоимости на 1% уровень рентабельности снижается соответственно на 0,43% и 1,47%.

В таблице 1.7 приведены расчетные значения уровня рентабельности зерновых культур и отклонения фактических значений от расчетных. Расчетные значения получены путем подстановки значений факторов уровня рентабельности в уравнение регрессии.

Если расчетное значение уровня рентабельности превышает фактическое значение (остатки отрицательные), то в данном хозяйстве есть резервы повышения уровня рентабельности за счет факторов включенных в модель, в противном случае (остатки положительные) у хозяйства отсутствуют резервы повышения уровня рентабельности за счет факторов, включенных в модель.

Таблица 1.7 Остатки

|

Наблюдение |

Предсказанное Y |

Остатки |

|

1 |

33,41419 |

-26,1642 |

|

2 |

51,85209 |

-41,3921 |

|

3 |

28,16014 |

15,66986 |

|

4 |

-43,9072 |

87,91721 |

|

5 |

75,11806 |

-5,16806 |

|

6 |

76,43854 |

-1,70854 |

|

7 |

95,15572 |

-6,90572 |

|

8 |

129,2632 |

-34,1032 |

|

9 |

124,256 |

-25,086 |

|

10 |

124,9497 |

-9,90972 |

|

11 |

148,2211 |

-19,7211 |

|

12 |

158,4068 |

-29,1968 |

|

13 |

167,8853 |

-23,8053 |

|

14 |

164,4224 |

18,2576 |

|

15 |

190,0533 |

-4,66329 |

|

16 |

226,8345 |

-35,5945 |

|

17 |

169,7597 |

25,80033 |

|

18 |

248,3818 |

35,4882 |

|

19 |

257,6747 |

80,28528 |

Так хозяйства № 1, 2, 5, 6, 7, 8, 9, 10, 11, 12, 13, 15, 16 имеют резервы повышения уровня рентабельности. Полученную модель используем для расчета резервов роста уровня рентабельности. Разделим хозяйства на две группы: первая – хозяйства, где уровень рентабельности ниже, чем в среднем по совокупности, а вторая – хозяйства, где уровень рентабельности выше, чем в среднем по совокупности. Заполним таблицу 1.8.

Таблица 1.8 Расчет резервов повышения уровня рентабельности

|

Фактор |

Среднее значение фактора |

Разность между группами |

Коэффициент регрессии |

Влияние факторов на уровень рентабельности | ||||

|

1 |

2 |

по совокупности |

1 |

2 |

1 |

2 | ||

|

А |

1 |

2 |

3 |

4=3-1 |

5=3-2 |

6 |

7=6*4 |

8=6*5 |

|

Цена реализации 1 ц, руб. |

264,16 |

309,54 |

285,65 |

21,49 |

-23,89 |

0,85 |

18,27 |

-20,31 |

|

Урожайность с 1га, ц |

23,23 |

20,84 |

22,10 |

-1,13 |

1,26 |

-2,49 |

2,81 |

-3,14 |

|

Коммерческая себестоимость 1 ц, руб. |

166,17 |

108,25 |

138,83 |

-27,34 |

30,58 |

-1,35 |

36,91 |

-41,28 |

|

Уровень рентабельности, % |

64,79 |

197,91 |

127,70 |

62,91 |

70,21 |

х |

57,99 |

-64,73 |

Анализируя результаты таблицы 1.8 видим, что в 1 группе хозяйств есть резерв повышения уровня рентабельности на 57,99% за счет рассматриваемых факторов. Так, если цену реализации 1 ц увеличить с 264,16 руб. до среднего по совокупности (285,65 руб.), то уровень рентабельности увеличится на 18,27%; при снижении урожайности с 1 га до 22,10 ц уровень рентабельности увеличится на 2,81%; при снижении коммерческой себестоимости 1 ц с 166,17 руб. до 138,83 руб. уровень рентабельности увеличится на 36,91%.

Суммарный резерв повышения уровня рентабельности составляет 57,99%. Во второй группе резерв повышения уровня рентабельности за счет рассматриваемых факторов исчерпан.