Сакаева Г.И.

EVA (Добавленная экономическая стоимость) - реальная экономическая прибыль, которая принадлежит акционерам после вычета всех операционных расходов (включая налоги) и финансовых издержек.

EVA сочетает простоту и возможность оценки стоимостных показателей компании для прогнозирования успешности бизнеса в долгосрочной перспективе. Основная идея и экономический смысл показателя EVA заключается в том, что капитал компании должен работать с такой эффективностью, чтобы обеспечить норму доходности, требуемую инвестором, акционером или другим собственником на вложенный капитал.

Механизм расчета EVA и основные составляющие компоненты стоимости, участвующие в расчете и влияющие на значение экономической добавленной стоимости:

EVA = NOPAT -WACC x IC ,

где NOPAT - чистая операционная прибыль после уплаты налогов;

WACC - средняя цена капитала;

IC - инвестированный капитал на начало

периода.

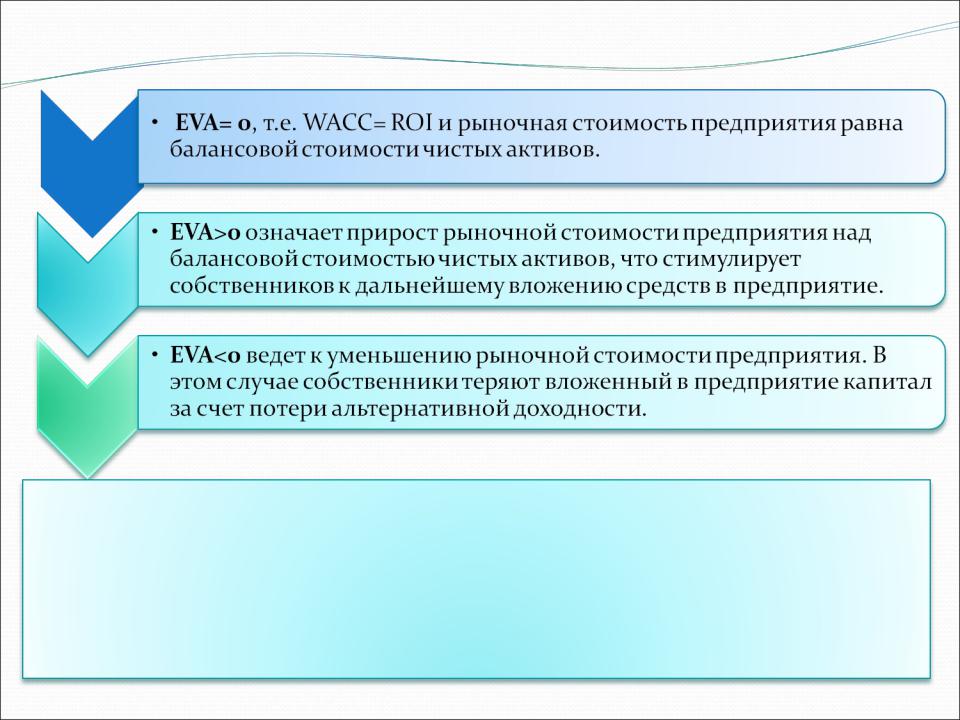

Из зависимости между рыночной стоимостью предприятия и значениями EVA вытекает то, что предприятие должно планировать будущие значения EVA для направления

действий собственников по инвестированию своих средств.

Оценка бизнеса компании на основе показателя EVA осуществляется следующим образом:

Ранее инвестированный капитал + текущая добавленная стоимость + сумма добавленных стоимостей от новых проектов

Задача №21

Оценить ожидаемый коэффициент «Цена/Прибыль» для открытой компании «X» на момент до широкой публикации ее финансовых результатов за отчетный 1998 г., если известно, что:

Темп роста прибылей компании стабилизирован. Остаточный срок жизни бизнеса компании - неопределенно длительный (указанное может допускаться для получения предварительной оценки).

прибыль за 1998 г., руб. |

27 000 000; |

прибыль, прогнозируемая на 1999 г., руб. |

29 000 000; |

ставка дисконта для компании «X», рассчитанная |

25%. |

по модели оценки капитальных активов

Дано:

CF= 27000000 руб.

CFп/п = 29000000 руб. r = 25%

Найти : коэффициент «Цена/Прибыль»

Решение:

1. Цена (вероятная) открытой компании в

1999 г.:

Pп/п = CF (1+g)/(r-g)= CFп/п /(r-g) (модель Гардона);

Pп/п = 29000000/(0,25-0,074) =

164772727 руб.

2.Долгосрочный темп роста прибылей открытой компании :

g = (CFп/п - CF) / CF ;

g = (29000000 - 27000000) / 27000000 = 0,074

3.Kd = 164772727 / (1+0,25) = 131818181,6

4.Коэффициент «Цена/Прибыль» в 1998 г.: Коэф.= Pп/п / CF;

Коэф.= 131818181,6 / 27000000 = 4,88 %