Использование

моментных

мультипликаторов

Давлетова Л.Р.

Определение рыночной стоимости собственного капитала предприятия сравнительным методом основано на использовании ценовых мультипликаторов. Ценовой мультипликатор – это коэффициент, показывающий соотношение между рыночной ценой предприятия или акции и финансовой базой. Финансовая база оценочного мультипликатора является, по сути, измерителем, отражающим финансовые результаты деятельности предприятия, к которым можно отнести не только прибыль, но и денежный поток, дивидендные выплаты, выручку от реализации и некоторые другие.

Для расчета мультипликатора необходимо:

Определить цену рыночной стоимости компании-аналога, это даст значение числителя в формуле;

Вычислить финансовую базу либо за определенный период, либо по состоянию на дату оценки; это даст величину знаменателя.

В оценочной практике используются два типа мультипликаторов: интервальные и моментные.

Рассмотрим порядок расчета и основные правила применения моментальных мультипликаторов.

1 Мультипликатор цена/балансовая стоимость активов. Для расчета в качестве финансовой базы используется балансовая стоимость аналогичных компаний на дату оценки либо на последнюю отчетную дату. Этот мультипликатор относится к так называемым моментным показателям, поскольку используется информация о состоянии на конкретную дату, а не за определенный отрезок времени.

2 Цена/денежный поток – уместен, когда компания имеет относительно низкий доход, сравниваемый с амортизацией.

3 Цена/валовые доходы – применяется, когда оцениваемые и сопоставимые компании имеют сходные операционные расходы в сфере услуг.

4 Цена/прибыль до налогообложения – более предпочтителен для сопоставления компаний, имеющих аналогичные налоговые условия.

Прогнозируется, что балансовая прибыль создаваемого

предприятия (за вычетом налога на имущество и

других обязательных платежей и сборов) и балансовая стоимость активов через год составят соответственно

20 и 110 млн. руб., через год предприятие будет иметь

непогашенные долги на сумму 15 млн.руб. и за год из прибыли выплатит процентов по кредитам на сумму 5

млн.руб. Ставка налога на прибыль равна 34%. За

несколько прошедших лет отношение котируемой на фондовой бирже стоимости одной акции предприятия-

аналога к его приходящейся на одну акцию годовой

прибыли после налогообложения в среднем равно 5,1. Мультипликатор "Цена/Балансовая стоимость" по

этому же предприятию составил за ряд прошедших лет 2,2. Оценить будущую рыночную стоимость

создаваемого предприятия по состоянию на год вперед

после начала его деятельности, если инвестор доверяет статистике и сопоставимости сравниваемых фирм по мультипликатору "Цена/Прибыль" на 85%, а по

мультипликатору "Цена/Балансовая стоимость – на

15%.

Прибыль до налогообложения = 20млн.-5млн. = 15млн.

Прибыль после налогообложения = 15млн. – 34% = 9,9млн.

Цена / прибыль = Цена / 9,9млн. = 5,1 Цена = 50,49млн.

Цена / балансовая стоимость = Цена / 11млн. = 2,2

Цена = 24,2млн.

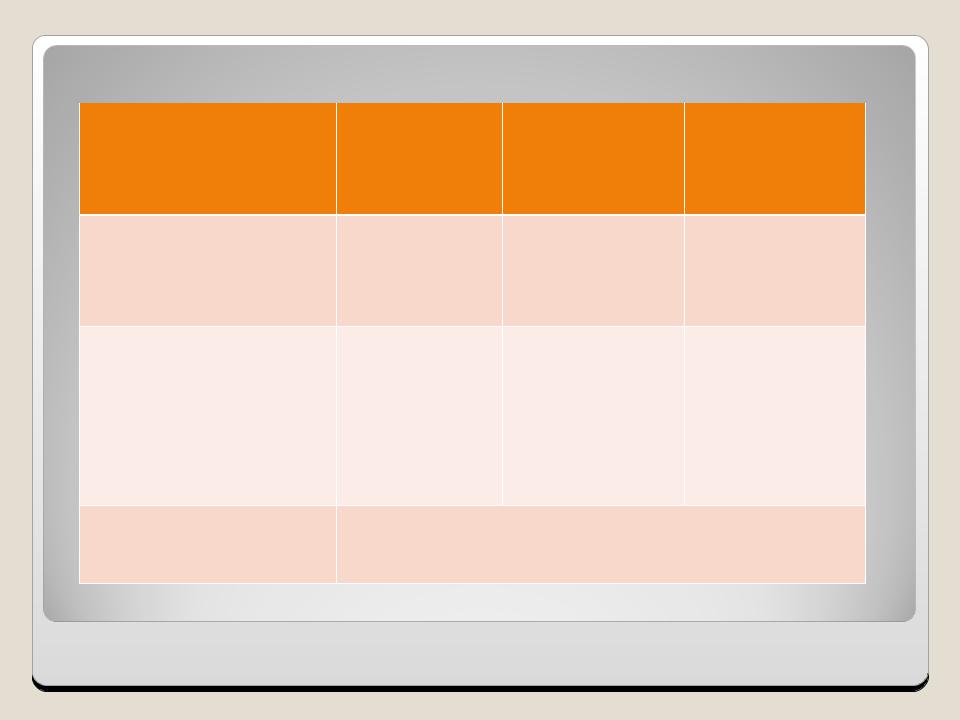

Мультипликатор Стоимость % доверия Стоимость 2

Цена / прибыль |

50,49млн. |

85 |

42,92 |

Цена / балансовая 24,2млн. |

15 |

3,63 |

стоимость |

|

|

Итоговая |

46,55млн. |

стоимость |

|