Получение наличных денежных средств с расчетного счета

Задача 7.

20.07.01 С расчетного счета ооо «эпос» в кб «Мирный» по чеку ж07 № 4567875 от 20.07.01 получены денежные средства для следующих целей:

на операционно-хозяйственные расходы - 2300.00руб.;

на командировочные расходы - 1200.00руб.,

что в общей сумме составило 3500руб.

По факту прихода денежных средств составлен документ ПКО №4 от 20.07.2001.

Зафиксировать эти факты в компьютерном учете.

(см. корешок чека ЖО7 № 4567875 от 20.07.01; ПКО №4 от 20.07.01; выписка из банка за 20.07.01 эпизод 2).

Оформляем документ ПКО.

Номер – автоматически.

Дата– 20.07.01.

Касса– рублевая (кредитуемый счет 50.1)

Корр. счет, субсчет– 51 расчетные счета.

Банковские счета– осн р/с.

Дв. ден. cредств– получение наличных из банка.

Принято от- банка по чеку ЖО7 № 4567875.

Основание – получено с р/с на хоз. нужды в т.ч. хоз. расходы – 2300. 00 руб.; командировочные расходы – 1200. 00 руб.

Приложение– корешок чека ЖО7 № 4567875.

Сумма– 3500. 00 руб.

Снять флажки

Указать в тексте НДС.

Учитывать налог с продаж.

Ставка НДС– без налога.

Ставим флажок – формировать проводки.

Документ сохраняем ОКи проводим.

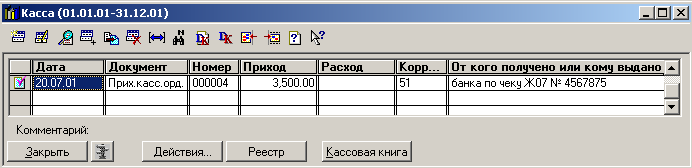

Результат ввода документа.

Сформирован ПКО №4.

В журнале Кассазарегистрирована запись о документе, датированная 20.07.01, в которой указаны наиболее важные реквизиты.

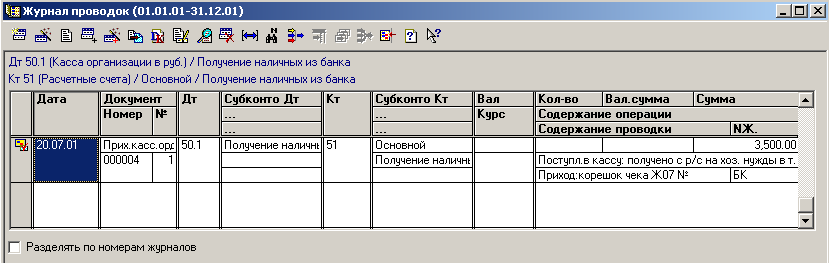

В журнале операций зарегистрирована запись о документе, датированная 20.07.01, в которой указано:

На основании документа сформирована проводка, которая зарегистрирована в журнале проводок.

Поступление денежных средств на р/с

Рассмотрим пример отражения в компьютерном учет операции безналичного перевода денежных средств на расчетный счет предприятия в банке.

Задача 8.

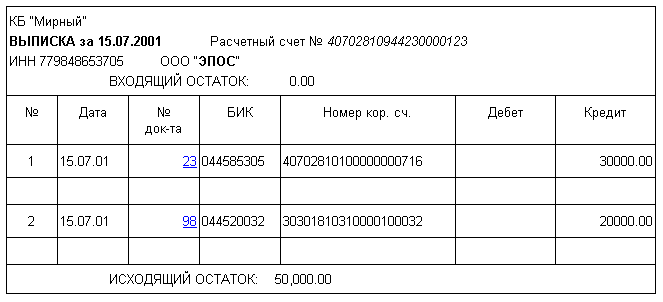

15 Июля 2001 г. На р/с предприятия учредителями – юридическими лицами в качестве взносов в ук перечислены суммы.

|

Учредитель |

Сумма |

Дата |

Документ |

|

НПО Боровик |

30000.00 |

15.07.01 |

Выписка с р/с от 15.07.01 |

|

КБ Топ- Инвест |

20000.00 |

15.07.01 | |

|

Итого: |

50000.00 |

|

(см. выписка банка за 15.07.01; платежное поручение № 23 НПО «Боровик» от 14.07.01; платежное поручение № 98 Кб «Топ – Инвест» от 14.07.01 эпизод 2).

Основанием для ввода операций по р/с служит банковская выписка с р/с. это многострочный документ, каждая строка которого отражает один факт прихода (расхода) денежных средств. К банковской выписке прикладываются копии документов, на основании которых произведено зачисление на счет или списание со счета обозначенной суммы.

В графе Номер документауказаны номера документов – платежных поручений, явившихся основанием для операций.

Суммы прихода ден. средств на р/с (в выписке банка отражается в графе Кредит, т.к. для банка этот расход) в бух. учете предприятия списываются в дебет счета 51. суммы расхода (графаДебет ) отражается по кредиту счета 51.

Для каждой операции необходимо определить корреспондирующие счета и проставить их в документе.

Процедура определения кор. счетов называется контировкой документа.

В примере деньги поступили от учредителей в УК. Т.е. данные суммы должны быть отнесены в дебет счета 51 и кредит счета 75.1.

Ввод документа Банковская выпискаосуществляется черезменю Документы – Выписка.

Оформляем документ Банковская выписка.

№ - автоматически.

От - 15.07.01.

![]() - выбор р/с.

- выбор р/с.

№ - (номер строки документа) – автоматически.

Дв. ден. cредств– поступление от учредителей.

Назначение платежа– вклад в УК.

Корр. счет– 75.1.

Вид субконто 1– контрагент.

Субконто 1– НПО «Боровик».

Приход – 30 000.

Записать.

В одну выписку вводим две строки (используя копирование и изменяя контрагента).